借金限度額いっぱいでも借りれる?【限度額以上の借入】

カードローンは限度額に余裕がある間は、ATMから自由にお金を引き出すことができるので、自分のキャッシュカードのような感覚でキャッシングをすることができてしまいます。

しかし、あまりにも無計画に使っていると「気づいたら限度額がいっぱい」という人も多いのではないでしょうか。

お持ちのカードローンが限度額いっぱいでもキャッシングを行いたい場合は、「現在のカードローンを増枠する」もしくは「新規でカードローンを作る」という方法があります。

また、追加借り入れではなくおまとめローンによって返済を楽にすることもできます。

カードローンが限度額いっぱいになった時に、追加でお金を借りる方法について詳しく解説していきます。

この記事は、以下のような人におすすめの記事になります。

- カードローンの限度額がもうすぐいっぱいになると焦っている人

- カードローンの借入があっても新規で借入ができるかどうか知りたい人

- カードローンの限度額増枠の方法を知りたい人

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

総量規制いっぱいまで借入中…でももっと借りたい!

お金が必要なのに、すでにカードローンの利用限度額がいっぱいなので、これ以上借入れができない。誰しもあり得る話ですよね。

特に消費者金融カードローンからの借入れであれば、年収の3分の1以上は借入れができない「総量規制」が絡んできます。

この総量規制を元に、借入上限額も決まってきますので、すでに総量規制もオーバーしている状態ですと追加融資を望んでも難しいものです。

契約しているカードローンなどの利用限度額がいっぱいで追加融資ができない場合には、もう借入は諦めるしか方法がないのでしょうか。

消費者金融では貸してもらえない

カードローンが限度額いっぱいの時は、以下の条件に応じて利用するカードローンが変わります。

アコムやプロミスなどの大手消費者金融は総量規制がありますので、年収の3分の1が借入額の上限で、それ以上を借りることはできません。

そのため、既に消費者金融から総量規制の枠いっぱいまで借入している人は、銀行カードローンを利用するしかありません。

超えていても貸してくれるのは銀行カードローン

あなたがすでに借り入れしているのは、消費者金融カードローンと銀行カードローンどちらでしょうか。

以下に代表的なカードローンを上げてみました。

| カードローン | 種類 |

|---|---|

| アコム | 消費者金融カードローン |

| プロミス | 消費者金融カードローン |

| アイフル | 消費者金融カードローン |

| SMBCモビット | 消費者金融カードローン |

| レイク | 消費者金融カードローン |

| 楽天銀行スーパーローン | 銀行カードローン |

銀行カードローンが総量規制対象外で、年収の3分の1以上借りるといえども、実際に融資してもらえるのは年収の2分の1くらいまででしょう。

この2分の1というのが返済限界であり、金貸しからすると借金を返済してくれるかのデッドラインになります。

消費者金融カードローンは30日間無利息、WEB完結などの利用者にとっては嬉しいサービスが豊富ですが、総量規制があるため、無制限に借りるということはできません。

一方、銀行ローンは審査は厳しいですが、上限金利が消費者金融カードローンよりも低く、提携ATMも手数料無料というところが多く、さらに総量規制対象外ですので、審査に通過することができれば、消費者金融カードローンよりも利息は手数料の負担は大きくなります。

また、銀行カードローンは銀行系消費者金融カードローンである、アコムやプロミスというような大手が保証を行い、審査をしていることが一般的です。

しかし、審査の主体は消費者金融でも、融資をしているのはあくまでも銀行なので、銀行カードローンは総量規制対象外となっています。

とはいえ、消費者金融が銀行を隠れ蓑にして迂回融資をしているという批判が随分前から銀行カードローンにはあるので、最近は銀行カードローンも総量規制と同程度である年収の3分の1までしか融資をしないようになっています。

実は消費者金融で年収の3分の1以上でも借りれる!?

現役消費者金融マンは総量規制をかいくぐる裏技を知っています。

消費者金融からは年収の3分の1までというのは常識ですが、実はそれを超えて借入する方法が存在するという話を聞いたことがないでしょうか?

カードローンを契約したあと、実際にお金を借り入れする前に新しいカードローンに申込みしてみましょう。

カードローンの枠を作っているだけなら、実際に借り入れをしているわけではありませんから、もしかしたら消費者金融カードローンの枠の合計が年収の3分の1を超えるかもしれません。

後はまとめて借入を行えば、消費者金融カードローンだけで年収の3分の1を超えられるというわけです。

しかし、この方法が業者にばれると、一括返済を求められる危険もあるため、実際に行うのはやめておきましょう。

実際に追加仮れを行う場合には、総量規制で重要となる消費者金融カードローンの合計を確認し、消費者金融カードローンか銀行カードローンにするかを決めてください。

冒頭で説明した通り、カードローンの追加借り入れは下記の2パターンとなります。

- 既存のカードローンを増枠する

- 新規に他のカードローンを申し込む

理論上はこの方法でも総量規制以上を消費者金融から借りることはできますが、リスクが非常に高いので、実際にこの方法で「年収の3分の1以上借りてやろう」と考えるのはやめてください。

カードローン限度額がいっぱいなら増額をしよう

新規でカードローンを契約する以外に、既存のカードローン枠を増枠するという方法もあります。

契約時に決められた限度額よりも高額を希望するわけですから、増額が可能かどうかの審査が行われます。

これは、カードローンという最初に枠だけを作る融資の特徴です。

住宅ローンや自動車ローンなどあらかじめ使い道が決まっており、一括融資のローンの場合には、追加で融資を受けることが難しいので、カードローンだけが増枠という手続きを行うことができるのです。

審査基準は新規申込と異なる

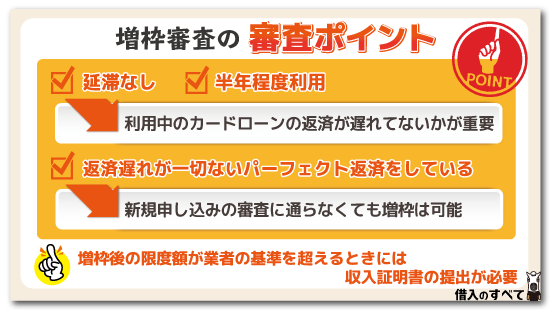

カードローンの増枠申請時に行われる審査は、新規で申込む場合とは少し基準が異なります。

もちろん契約時と同じように年収や勤務先も大事ですが、増枠審査の時には特に「延滞なし」「半年程度利用」の2点が重要です。

なんといっても、利用中のカードローンの返済日に返済を遅れずに行っていることが非常に重要になります。

これは携帯料金の支払い遅れも同様です。

携帯電話の機種代金を分割支払いしている場合には、毎月の携帯料金支払いが遅れれば、分割で購入した商品の支払いをしていない事と同じです。

そのため、この部分で審査に引っかかってしまう人が多いのです。

ただ、カードローンの利用によって信用を積み上げることができますので、属性があまり良くない人でも、カードローンを問題なく利用していれば増枠が認められやすくなるのです。

もちろん、増額したいカードローンの利用状況だけでなく、新規申込時と同じように、申込者の信用情報は厳しくチェックされます。

他社のクレカやカードローンが利用停止になっていたり、保証会社に代位弁済請求を受けていたような場合には、絶対に増額は不可能ですし、場合によっては増額どころか、「貸しているお金を一括で全て返済してくれ」という請求になることもあります。

なお、増額は審査に通過すれば、そのまま手持ちのローンカードの限度額が増えますので、新たに契約書を締結するなどの特別な手続きは必要ありません。

新規申し込みの審査に通らなくても増枠は可能

増枠審査では利用中のカードローンの返済状況が最も重要視されますので、返済遅れが一切ないパーフェクト返済をしている場合、他社カードローンの審査に通らない方でも増枠可能な場合があります。

逆に、支払の遅れがあると増枠が認められないことが多いため、返済は確実に行っておくことが絶対条件になってきます。

また、いくら遅れずに返済しているとしても、契約して2,3ヶ月では返済自体も2,3回しかしていないはずですので、増枠することはできませんので、やはり半年程度の利用実績が必要になります。

この2点さえクリアすれば、新たな借入は増枠と言う形で受ける事が可能になります。

ただし、消費者金融を利用している場合は、総量規制をオーバーする金額まで増枠してもらえることはあり得ませんので気を付けてください。

なお、場合によっては増額審査の際に改めて在籍確認の審査が行われることがあります。

勤務先に審査担当者から電話がくる可能性があるということも覚悟しておいた方がよいでしょう。

収入証明書が必要な場合も

消費者金融カードローンでは50万円まで、銀行カードローンでは銀行ごとに定められた金額までであれば収入証明書を提出しなくても利用できますが、増枠後の限度額がその基準を超えるときには収入証明書の提出が必要になります。

その他に消費者金融では、他社からの借入との合計が100万円を超える場合にも収入証明書の提出が必要です。

これらの書類で返済能力の有無を図ります。

いないとは思いますが、もし年収を水増しして契約しているような人は、増枠申請が原因で虚偽申告がバレてしまわないように気を付けてください。

これらの手続きが全て終了すると、手持ちのローンカードの限度額が増えて、追加で借入ができるようになりますので、基本的に増額は郵送物が一切ないので、新規で他のカードローンを借りるよりも家族にバレる心配は少ないと言えますよ。

最高限度額が増えれば金利も下がる

返済が完璧なら審査に通りやすいという理由の他にも、新規カードローンの発行ではなく増枠申請をおすすめする理由があります。

それは、カードローン金利が低くなるかもしれないということです。

カードローンというのは、限度額が高くなればなるほど逆に金利は低くなるのです。

限度額が99万円以下の契約では貸付利率は最高年18.0%となっている一方、限度額が100万円になれば実質年率15.0%で利用することができるのです。

現在利用しているカードローンの限度額が50万円の場合、新たにカードローンを発行しても、限度額50万円、実質年率18.0%のカードローンが2つに増えるだけかもしれません。

しかし、増枠申請を行って認められれば限度額100万円、実質年率15.0%のカードローンになるのです。

これは、貸出金利が利息制限法という法律によって、以下のように上限が定められているということを原因としています。

- 10万円未満:年20.0%

- 10万円以上100万円未満:年18.0%

- 100万円以上:年15.0%

金利は借入金額ではなく限度額で決定されるので、借入1本あたりの限度額が100万円以上になれば、10万円しか借り入れしていなくても低い金利で利用できるというのもありがたいですね。

他のカードローンの利用も検討しよう

増額申請をせずに追加借入をする場合には、他のカードローンを新規契約をして利用する方法もあります。

カードローンの審査基準はそれぞれ異なりますので、1つの審査に通過できないからと言って、他のカードローンの審査に通過することができないとは限りません。

以下、大手の消費者金融カードローンとおすすめ銀行カードローン比較を行なってみました。

金利や限度額を比較して、借りてみたいと考えるカードローンに新規で申込をしてみるという方法もありでしょう。

| カードローン | 借入限度額 | 金利 (実質年率) | 総量規制 |

|---|---|---|---|

| 三菱UFJ銀行カードローン バンクイック | 10万円~500万円(10万円単位) | 年1.8%~14.6% | ー |

| みずほ銀行 カードローン | 10万円〜800万円 | 年2.0%〜14.0%※ | ー |

| 三井住友銀行 カードローン | 10万~800万円 | 年1.5%~14.5% | ー |

| オリックス銀行 カードローン | 最高800万円 (10万円単位) | 年1.7%〜14.8% | ー |

| イオン銀行 カードローン | 10万円〜800万円 (10万円単位) | 年3.8%〜13.8% ※2024年3月1日現在 | ー |

| プロミス | 1万~500万円 | 年4.5%~17.8% | 対象 |

| アイフル | 800万円以内 | 年3.0%~18.0% | 対象 |

| SMBCモビット | 1万〜800万円 | 年3.0%〜18.0% | 対象 |

※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

どのカードローンも金利も審査基準は異なりますが、ローンカードを発行し、銀行ATMや提携ATMやコンビニATMからキャッシングすることができるという利便性は変わりありません。

では、これらのカードローンの審査に通過するためには、どのような点に注意して選択すべきでしょうか?

現在利用中のカードローンに応じて申込先を変える

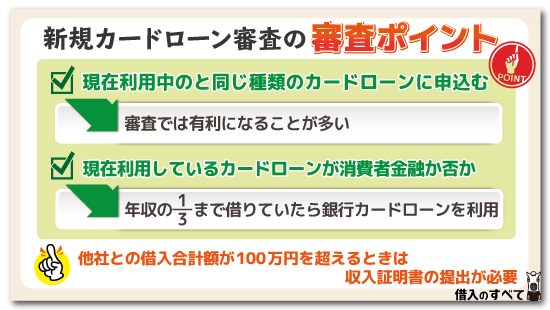

カードローン審査に通過するためには、現在利用中のカードローンに応じて申込先を変えるとよいでしょう。

例えば、低金利カードローンを借りているのであれば、高金利のカードローン会社に申込を行うことで、より緩い基準で審査を受けることができますよ。

カードローンには銀行カードローンと消費者金融カードローンの2種類がありますが、すでにカードローンを利用している方は現在利用中のものと同じ種類のカードローンに申込みましょう。

その方が審査では有利になることが多いのです。

つまり、すでに消費者金融のカード発行を受けている利用者は消費者金融へ申し込みをするなどの方法で、審査に通過できる可能性は高くなります。

銀行カードローン利用中なら銀行カードローンに

銀行カードローンのおすすめポイントは低金利という点に加えて、カードローン借入時と返済時の提携ATM手数料が無料という点です。

現在利用中のカードローンが銀行カードローンの場合は、同じく銀行カードローンに申込むのがおすすめですし、引き続き銀行カードローンのメリットを享受することができますよ。

銀行カードローンの審査では、消費者金融からの借入をあまり良いものと考えていません。

消費者金融から借りるほどお金に困っているという考えをされてしまうため、一度消費者金融のカードローンを利用すると、将来銀行カードローンに申込んでも審査に通りにくくなってしまうのです。

仮に1社の銀行カードローン審査に落ちても、何社か審査を行えば他の銀行カードローンが利用できるかもしれません。

しかし、最初から消費者金融カードローンに申込んで審査に通らなかった場合、その後で銀行カードローンに申込んでも、既に消費者金融の審査に落ちたことがマイナスとなってしまいます。

そのため、銀行カードローンを利用している方は別の銀行カードローンに申込み、審査に通らなかった場合に消費者金融に申込をするという順番にしましょう。

銀行カードローンの借入は総量規制の対象外ですので、銀行カードローンからの借入は消費者金融の審査ではあまり重視されません。

消費者金融を利用していると銀行カードローンの審査には通りにくい

一方、既に消費者金融会社などの貸金業者を利用している場合には、銀行カードローンの審査に通りにくいため、消費者金融系の消費者金融や信販会社に申込みした方が良いです。

カードローンは、申込の記録も信用情報に登録されますので、審査に通らなかったときには他社への申込も検討してください。

カードローンの審査は基本的に以下の順で、審査難易度が下がっていく傾向にあります。

銀行カードローン→大手消費者金融→中小消費者金融

限度額一杯まで借りてしまうのも少し問題はありますが、返済がパーフェクトなら問題はないでしょう。

返済がパーフェクトの方は、大体毎月多めに返済しています。

そのため、毎月返済するとお金を直ぐに借りることができる状態です。

この様な優良顧客はお金を貸す側としては少しでも多く欲しいのです。

当然、新規の借入を他社で申し込んでもすんなり審査が通る確率が高いです。

※返済がパーフェクトでない場合、たまたま1回だけ遅れたなど1年間で延滞2回程度であれば、パーフェクト返済をしている人ほどの大幅増額はないですが、10万円増額なら十分可能性はあります。

新たな会社と契約するもよし、増枠申請するもよし、これがパーフェクト返済した報いなのです。

しっかりお金を返済していると言う点は、お金を貸す側からすれば大きな安心材料になります。

全く知らない人にお金を貸す訳ですので、ある程度の信用がなければいけません。

他の会社で天井まで借りたからうちに来たか?そう最初は思いますが、余りにも返済がパーフェクトなので、これは優良顧客と見るべく人が見れば直ぐに見抜くことができます。

消費者金融から年収の3分の1借りていたら銀行カードローン

新しくカードローンを作るときはどこのカードローンに申し込めばよいのでしょうか。

最初に確認するべきは「現在利用しているカードローンが消費者金融か否か」です。

もし消費者金融のカードローンであれば、借入金額が年収の3分の1近くに達してていないかどうかを確かめましょう。

消費者金融のカードローンを利用しており、年収の3分の1近くまで借入している場合は無条件で銀行カードローンを利用しなくてはなりませんが、そうでない場合はどこのカードローンでも問題はありません。

ただし、利用しているカードローンによって、最適な新しいカードローンの申込先が変わります。

また、現在利用しているカードローンが、みずほ銀行のような低金利の銀行カードローンであれば、比較的金利が高いオリックス銀行やセブン銀行のカードローンに申し込みをした方が審査通過の可能性は高くなります。

また、どのようなカードローン審査にも通過できない場合には、借入件数が多すぎることも原因として考えることができます。

そのため、借り換えローンを利用するなどの方法で、借入件数を減らしてから、新規カードローンの申し込みを行なってみることで審査に通過できる可能性は高くなりますよ。

他社借入は正直に答える

か―ドローンに申込み時には他社からの借入を申告する必要があります。

初めてカードローンを申し込んだ際には、他のローンを利用していない限り他社借入は0円だったと思いますが、カードローンが限度額いっぱいになって新しく申し込むわけですから、当然0ではありません。

消費者金融やクレジットカードを発行するカード会社などからいくらの借入があるのかを正しく申告しましょう。

なお、現金を借りるわけではない、クレジットカードのショッピング枠の利用分は他社借入に含める必要はありません。

他社借入があると審査に通らないんじゃないかと考えて実際より低く記入ししまいそうになりますが、審査に通りたいのであれば正直に答えなければなりません。

他社からの借入は正直に書いたとしても少なく書いたとしても、どちらにせよ信用情報で確認されるのですから、嘘をついて印象を悪くするだけで全くメリットがないのです。

ですから、新しいカードローンを申し込む場合には他社からの借入は正直に申告しましょう。

なお、他社借入だけでなく、申込時のには正直に申告することを徹底してください。

虚偽申し込みを行い、カードローン契約後に嘘がバレた場合には即刻借入停止となり、信用情報がブラックにある可能性があります。

全てにおいた申込内容は正直に回答するようにしてくださいね。

消費者金融では合計が100万円を超えると収入証明が必要

消費者金融に申込むときは50万円以下であれば収入証明書が原則必要ないため、希望額を50万円までにした上で年収を実際よりも多く申告する人もいるかもしれません。

しかし、50万円を超えるときだけではなく、他社との借入の合計が100万円を超えるときにも収入証明書は提出しなければならないのです。

このことを知らずに、収入証明書の提出を求められて慌てることのないようにしましょう。

もし虚偽申告がバレれば、審査通過は難しくなってしまいます。

先ほど述べたように、消費者金融などの貸金業者からの借入と、クレジットカードのキャッシング枠の利用は、この100万円の範囲内の枠に入りますので、くれぐれも正直に申告するようにしてくださいね。

返済できるのであれば、返済して総量規制の枠を空けてから申込をした方がよいかもしれません。

限度額を超えても貸してくれるところもある

総量規制しかり、上限限度額しかり、どう考えても限度額をすでにオーバーしてしまっているにも関わらず、現金が必要になる場面も出てくることでしょう。

そのような場合には、もうあきらめるしか手段はないのでしょうか。

もし既存のカードローンの限度額を超えていたとしても、まだ申込みを検討できる手段は残っています。

借り入れ多くても借りれる場所はどこなのか、またどのような内容なのかを以下で詳しく見てみましょう。

おまとめローン

すでに限度額がいっぱいでどこからも融資を得られない、といった状態ならばまず「おまとめローン」を検討しましょう。

おまとめローンは銀行のほか消費者金融でも展開していますが、金利が高めに設定されているので、現在契約をしているローンよりも低いのかを先に確認するといいでしょう。

生命保険の契約者貸付制度

現在、生命保険を契約中であれば、生命保険会社からも借入れは可能です。

「契約者貸付制度」と言って、生命保険の解約返戻金を先取りするようなイメージです。

そのため実際に借りられる融資金額は、解約返戻金の70%~90%以内と金額が決められています。

借りたお金は返済すれば元の返戻金のままですが、もし返済しなかった場合には、その分返戻金から差し引かれますので、注意しておきましょう。

また無金利ではありません。

金利設定は各保険会社で変わってきますが、年2.0%~6.0%が相場です。

金融機関ではないので、信用情報などを確認されることはありませんから、銀行や消費者金融からの融資を断られてしまうという人は検討するといいでしょう。

法テラスの費用の立替え制度

新たに借入れをした理由が借金返済のためであれば、もう自転車操業に陥っていますから自己破産を含めた債務整理を視野に入れておきましょう。

ただ、債務整理も無料ではできません。

「債務整理をするのでその費用を」と言う人に金融機関も貸したりはしません。

それでも専門家である弁護士や司法書士に依頼をしなくては先に進みません。

そこで役に立つのが、法テラスの建て替え費用制度です。

裁判などに関する費用などの立替を行ってくれます。

契約後から毎月分割で返済をすればいいので、現状手持ちがない状態でも債務整理手続きは可能になります。

闇金でも貸してもらえるが絶対ダメ!

融資審査に落ちてしまうと「どこか審査が甘い金融機関はないか」と探してしまうものです。

そこで「無審査」「100%融資できます」などの文言を掲げている金融機関を見つければ、魅力的に感じてしまうのも無理はありません。

しかし、それらの類の文言を出している金融機関は闇金です。

まず無審査なんてありえませんから、100%融資可能などまともな金融機関は言えません。

そのような言葉を出している自体ですでに闇金なのです。

「闇金でもきちんと返済をすれば問題ない」という甘い話ではありません。

法定利率よりも高い金利で契約をさせられますので、毎回金利を支払うだけで精一杯です。

金利だけ支払っても元金が減らない限り、完済もできないのです。

督促も恐ろしいものですが、警察にいくら言ってもさほど効果はないのが現状です。

甘い誘惑に引きずられそうになりますが、闇金からの借入れは絶対にやめておきましょう。

限度額いっぱいまでの借入は今後に悪影響?

申込み後審査にとおれば「ここまでなら融資可能ですよ」という限度額が設定されます。

その金額以内であればいつでも借入が自由ですから、最初から限度額いっぱいまで借入をしたとしても契約違反なんてことはありません。

ただ、借りた以上は返済をしなくてはいけません。

借入れ金額が高ければもちろん返済金額も上がりますし、完済までの期間も長くなってしまいます。

その間に他の金融機関で申込みをした場合には、残高がある状態ですので、審査にも多少なりとも影響を及ぼします。

限度額はあくまで「借入れできる金額」であって「使っていいお金」ではありません。

必要に応じ最小限の利用を心がけておきましょう。

カードローン利用可能額が0になってしまったら

まだ借入れ上限に達していないにもかかわらず、ある日突然カードローン利用可能額が0になってしまう事があります。一体何が原因でどのような対策を取ればいいのでしょうか。

ご利用可能額0になる原因

カードローンの利用額が0になってしまう原因として、主に以下の可能性が考えられます。

- 他社利用分を含め、返済が滞っている(もしくは滞っていた)

- 最近、借入金額が増えた

カードローン会社は信用情報を確認するのは、何も新規貸し付け時だけではありません。

顧客管理の一環として定期的に照合を行っていますので、そこで返済が遅れがちだったり、やたら借入が増えていれば、様子見のため利用可能枠を下げてしまうことがあるのです。

利用可能額を復活させる方法

原因が分かればあとは対処法です。

利用可能額0を元に戻す方法ですが、即効性があるものはありません。

よほどカードエラーで一時的に使えないといった状況でもない限り、そもそもの返済信用力が落ちている状態ですので、一朝一夕で元には戻りません。

もし可能であれば、繰り上げ返済をするなどのアクションを起こすといいでしょう。

「どうしても急ぎ必要」と言う際には、他社に新規申込みをするなどの対策が必要です。

カードローンの限度額に関するQ&A

カードローンの限度額について話しをしてきましたが「もう少し具体的にここが知りたい」という疑問が残っているかもしれません。

そこでよくある質問をQ&A方式でまとめてみましたので、ぜひ参考にされてください。

しかし、おまとめローンを借りてすぐの状態で審査に通過することは難しいと言えますし、消費者金融のおまとめローンでまとめることができるのは、消費者金融などの貸金業者からの借入だけです。

銀行からの借入もまとめたい場合には、銀行のおまとめローンやフリーローンの利用も検討しましょう。

おまとめから1年程度経過すれば新規借入の審査に通過できる可能性もありますので、おまとめから1年間は遅れなく返済を継続していくということだけに集中するようにしましょう。

利用可能枠が復活するのは、次の支払日で、クレジットカードの利用残高を支払った後になります。

復活可能性は支払いさえすれば100%ですが、ショッピング枠の支払いができないといつまでたってもキャッシングすることはできません。

また、延滞が発生すると、新規借入をすることも難しいので、「ショッピング枠の支払代金がない」という人は、早めのカードローンなどからお金を借りておくようにしましょう。

また、そもそもショッピング枠の使いすぎには十分に注意してくださいね。

まとめ

カードローンが限度額いっぱいになった時には、まずは自分が総量規制に抵触していないかどうか確認しましょう。

総量規制の範囲内であれば、消費者金融から新規借入か増額を行うことができますし、総量規制に抵触しているのであれば、銀行カードローンを借りるしか方法がありません。

審査の基準はそれぞれ異なりますので、1社の審査に通過できなかったからと言って、全てのカードローン審査に通過することができないというわけではありません。

ご紹介した審査のポイントをしっかりと理解して、審査通過を目指してください。

また、複数のローンがある場合にはおまとめローンで借入件数を減らしてから、新規借入にチャレンジするとよいでしょう。

タグ:お金の知識