質屋とは担保を預けてお金を借りるところ

皆さんこんにちは、馬三郎です。

街中を歩いているとたまに質屋の看板を見かけると思います。

改めて思い返すと、結構いろんなところに質屋はありますが、外から私たちが目にするのは、ショーウインドウの中にブランド物の財布やバッグ並んでいるところだけです。

それを見ただけではタダのリサイクルショップとどう違うのか分かりませんよね。

と言う訳で今回は、そもそも質屋がどういった場所なのか意外とよく知らないのではないか、と言うことで詳しく調べてみました。

不要なものを持って行ってお金に変える買取り店や、同じくお金を借りるカードローンとの違いも解説しますので、目次から読みたい部分を選択してください。

まずはそれぞれの違いを簡単にまとめてみました。

| 買取 | 質屋 | カードローン | |

|---|---|---|---|

| 担保・品物 | 要 (返ってこない) | 要 (返済すれば返ってくる) | 不要 |

| 審査 | 無 | 無 | 有 |

| 利用額 | 品物次第 | 品物次第 | 最低1,000円~ |

| 利息 | 無 | 最高年109.5% | 最高年20% |

| 返済時期 | 不要 | 3か月後 | 1か月後から |

| 期限を過ぎた場合 | 返済不要 | 担保を失うだけで、支払わなくて良い | 遅延損害金が発生して支払いが増える |

| 信用情報の登録 | 無 | 無 | 有 |

なお、カードローンの最低利用額は金融機関ごとに異なるため、1000円から利用できない場合もあることに注意が必要です。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

質屋でパソコンを質入れすることはできる?

どうしてもお金が必要で、手持ちのものを質入れしようと考えたとき、パソコンは質入れできるのか疑問に思いますよね。

パソコンは高価なものなので、それなりの金額を借入れまたは買取してもらえるのではないかと期待してしまいます。

結論を言うと、パソコンの質入れは店舗によって対応が異なり、質入れに応じてくれるところもあれば難しいところもあります。

したがって、仮に一件目で質入れを断られたとしても何件か当たっているうちに、質入れできる可能性があります。

ところで、パソコンの質入れや買取で心配なのが、パソコンの中のデータではないでしょうか?

質入れのときにはデータは残したままで大丈夫なのか次で説明していきます。

パソコンのデータは残したままで大丈夫?

パソコンを質入れするときにデータを消去すべきなのか判断に困るところですね。

人には知られたくないデータがあったり、アプリを利用しているたりする場合、特に気になりますよね。

基本的には問題なし

パソコンを質入れするときには、基本的にデータの消去は必要ないところが多いです。

質入れするときにパソコンの状態や型番の確認などは行いますが、データを見られてしまうようなことはありません。

基本的には、質入れされた状態のままで保管されることになりますので、データを削除しておく必要はないです。

ただし、質流れのときにはデータを削除される

また、買い取りを希望するときや万が一質流れになったときは、パソコンのデータは初期化されることになります。

そのため、データが心配な人はあらかじめバックアップをとっておくなどの対応が必要になります。

パソコンの査定価格の決め方は?

質入れされたものがどのくらいの価格になるのかは、一般的にそれを買い取って売るときにいくらで売れるかが基準になります。

質屋では、買い取ったものや質流れになったものを販売に回しますので、そこから価格を決めていきます。

したがって、パソコンの査定価格も他のものと同様の査定方法により決められ、中古パソコンの市場価格に近い値段に設定されるのが一般的です。

ただし、パソコンは新製品が頻繁に発売されているため、価格の下落もほかの商品より早くなり、査定価格は購入したときの価格よりも大幅に下回る可能性があります。

取引価格の目安は?

パソコンの質入れは可能なことが分かりましたが、気になるのはその買取価格ですよね。

もちろん、査定価格はパソコンの状態やバージョンなどによっても異なりますし、店舗によって異なりますが、おおよその価格は知っておきたいものです。

ここでは、MacBookとLet’s noteの査定価格を紹介します。

MacBookで3~5万円程度

MacBookを質入れする場合は、およそ3万円~5万円程度の査定価格となることが多いです。

ただし、パソコンの状態やスペックによって大きく価格が上下することは念頭に置いてください。

Let’s noteで4~7万円程度

Let’s noteの場合は、およそ4万円~7万円程度の金額が基本的には付きます。

購入した時の金額や、今必要な金額などと慎重に比較して質入れを検討してください。

パソコンを質入れしたときのおおよその金額を紹介しましたが、できるだけ高額で質入れしたいと言うのが本音ですよね。

次章では、高額査定にするためのコツを紹介していきます。

高額査定をたたき出すコツ

少しでも高額な査定価格にするためには、ちょっとしたコツが必要になります。

主なコツは次の3つになります。

- 周辺機器や付属品を一緒に持ち込む

- ほかのものと一緒に持ち込む

- 最新で未使用のものを持ち込む

では、ひとつずつ説明していきます。

周辺機器や付属品を一緒に持ち込む

パソコン単体で持ち込むよりも周辺機器や付属品も一緒にして持ち込むと、より高額な査定金額になる可能性があります。

具体的には、購入時に箱に入っていた説明書やDVD、アダプターなどがあります。

箱の有無は店舗によって対応が異なりますが、なくても特に問題がないところが多いです。

ほかのものと一緒に持ち込む

他にも、パソコン以外に質入れできるものがあれば一緒に持ち込む、と言うのも高額査定につながる方法です。

「あまり高価なものがない」と言う人でも、何がどのような値打ちがあるのかは持って行ってみなければ分かりません。

とりあえず、「これは」と思うものがあれば一緒に持ち込んでみてください。

最新で未使用のものを持ち込む

パソコンの場合、最新で未使用のものを持ち込むと言うのはあまり現実的ではありませんが、できるだけ新しく状態の良いものを持ち込める程、高額査定になります。

新品は無理であっても、できるだけ傷つけないように使って、質入れする前には汚れを落とすなどの対策はしておくことが大切です。

質屋とは簡単に言うと担保を預けてお金を借りる場所

※高山質店公式WEBサイトより引用

※高山質店公式WEBサイトより引用

質屋とは、利用者が所有する品物を担保として預かり、定められた期間金銭の貸付を行う業者のことです。

もし期限内に返済が行われない場合でも品物の所有権が質屋に移るだけで、利用者には返済の義務はありません。

質屋ではなく〇〇質店や△△質舗と言うお店もたまにありますが、酒屋と酒店のように、すべて営業内容は同じものです。

質屋と聞くと、中古品を売っているところと言うイメージを抱くかと思いますが、それは預入期間が過ぎて店のものになった商品なのです。

日本では鎌倉時代には既に質屋が存在していたらしく、戦後までは個人が借入を行うところと言えば質屋がほとんどだったようです。

そのため、時代劇などでも質屋はよく登場しますので名前自体はよく聞くのではないでしょうか。

現在の質屋は査定を行って融資をするだけの店舗と、融資以外にも預かり期限が過ぎたものの販売もしているところの2種類があります。

皆さんがイメージする質屋は販売を行っている店舗ではないでしょうか。

1.少額融資が大半、20代利用者も

※大黒屋公式WEBサイトより引用

※大黒屋公式WEBサイトより引用

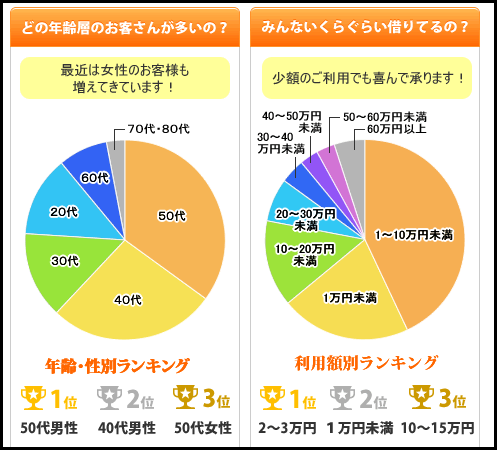

上のグラフの通り、年齢層は40代や50代の利用者が多いようです。

20代の人は余り質屋となじみがなさそうに思えますが、利用している人はある程度いることが分かります。

男性だけではなく女性の人も利用しています。

女性の方が宝石やブランドアイテムなど、高く売れそうなものを多く持っていると言うことも関係しているのかも知れません。

一回当たりの利用額は10万円未満という人が約3分の2を占めており、少額の利用が多くなっています。

特に1万円未満の利用が2番目に多いと言うのは皆さん意外なのではないでしょうか。

2.どんなときに利用するのか

質屋を利用する人の多くは、急ぎでお金が必要な人です。

カードローンの審査も消費者金融によっては、最短1時間で完了する会社が増えていますが、会社や申込者の条件によっては1日以上かかることもあり、短期間で確実に利用できるか不安が残ります。

しかし、質屋を利用する場合には、審査に必要な時間が非常に短く基本的にはその場で現金化が可能です。

したがって、「冠婚葬祭の資金が足りない」、「給料日までつなぎの資金が欲しい」など、急に現金が必要になった人などが質屋を利用しています。

3.質入れは買取りの8割程度の価格

質屋は担保を預けてお金を借りるところと説明しましたが、質屋の中には最初から買取りを選択して品物を売れるところもあります。

同じ店で同じものを査定してもらった場合でも査定金額は異なり、大黒屋では査定を行ってもらえば、質に入れる場合と買取りしてもらう場合でそれぞれ幾らの価格になるのか教えてもらえます。

※大黒屋公式WEBサイトより引用

※大黒屋公式WEBサイトより引用

大黒屋では公式サイトに査定の例が掲載されていますが、質と買取りの価格を比較すると、目安としては質の価格は買取りのおおよそ8割程度になると判断できます。

他店ではどうなるのかはっきりとは分かりませんが、8割程度と言う値はひとつの参考になるのではないでしょうか。

そのため、質屋と買取りでは、一般的に買取りの方が多くのお金を手に入れられると言えます。

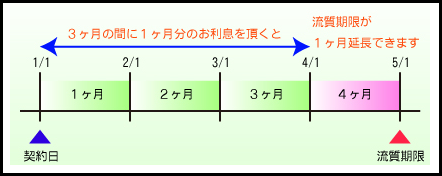

4.預けておける期間は大体3か月

質屋に品物を預けておける期間(つまり借入から返済までの期間)は、大体3か月に設定されているところがほとんどです。

個人との契約では預けておける期間は、3か月未満としてはいけないと法律で決められています。

3か月未満に設定されている質屋があったら違法ですので利用しないでください。

もし期限内に返済ができなかった場合は担保として預けた品物は質屋のものになり、店舗で販売されることになります。

こうして皆さんがよく目にする質屋で販売される商品が生まれるのです。

通常は期限が過ぎると質屋のものになりますが、利息の一部を支払えばその分期限が延長されると言うシステムを行っている質屋もあります。

※新川質店公式WEBサイトより引用

※新川質店公式WEBサイトより引用

5.返済できなくても取立てなし

カードローンだと期限までに返済ができない場合、ドラマのような取立てはないにしても、督促の電話がかかってきます。

質屋では担保を預けているため、もし返済できなくても預けた品物が質屋のものになるだけなので支払いの督促はありません。

その場合借入したお金を返済する必要はなく、特にこちらから連絡をしなくても構いません。

期限が来れば自動的に質屋のものになるので、放置していて問題ありません。

質屋に預けられるもの

質屋を利用してお金を借りようと言うのであれば、やはりたくさんお金を借りたいものです。

そこで質屋で高額査定されやすいものはどういったものがあるかを紹介していきます。

|

|

特にブランド品や宝石類などは査定で高値がつきます。

また保証書や保存箱といった附属品を一緒に持って行くとより高値で査定を受けられます。

また質屋が取り扱っているものには、装飾品の他にも楽器類やお酒などもあります。

さらに、質屋によってはさらに着物やゲーム機器、電動工具など様々なものを受け付けてもらえるのです。

こうしてみると質屋では生物以外でしたら質入れできる可能性があると言えそうです。

各質屋が査定を行っているものの例

| 質屋 | 取扱製品 |

|---|---|

| 大黒屋 | 腕時計、指輪、宝石類、金プラチナ、バッグ、財布、キーケース、デジカメ、ノートPC等 |

| 高山質店 | 宝石、貴金属、時計、バッグ、スポーツ用品、ゲーム、楽器、贈答品、玩具類、絵画、カー用品、電動工具、家電、衣類等 |

| 東京ぶらんど | バッグ、時計、宝石、貴金属、食器、贈答品、各種金券、チケット類、スマホ等 |

| さのや | 金、プラチナ、時計、財布、雑貨・食器、ダイヤモンド、ブランドバッグ、ブランド古着、ブランド宝石 |

また質屋は基本的にタダで査定を行ってくれます。

価値が付くかどうかは別として、質入れできそうなものがあれば試しに持って行ってみるのもいいです。

ほとんど値が付かないこともあれば、思いもよらない価格を付けてくれるかも知れません。

質屋は品物と身分証明書があればOK

ここまで読んで、質屋を利用してみようと言う人も出てきたかも知れません。

質屋を利用するときに必要なものは、下記のふたつになります。

- 質に入れる品物

- 身分証明書(免許証や保険証など)

その他に用意するものは必要なく、後は質入れをしたい品物を持参するだけで質屋の利用ができます。

それでは、質入れする品物はどのようなものが良いのでしょうか。

また、高額査定をしてもらえる商品の特徴も気になるところです。

ここでは、質入れに持参する商品について解説していきます。

品物はどんなものでも大丈夫

質に入れる品物ですが、宝石や貴金属、バッグがメインですが、それ以外にも多くの物に質屋は対応してくれます。

もちろん品物によって価値が異なりますので、ある程度の値段が付かないと預かりをしてくれないと言うことはありますが、値段が付くのであれば質に入れられます。

めったに身に着けないジュエリーや使わないカメラなど、現在必要ではない高価なものが家の中に眠っていないか探してみると意外と見つかるかも知れません。

査定は無料ですので試しに質屋に持って行ってみるのもおすすめです。

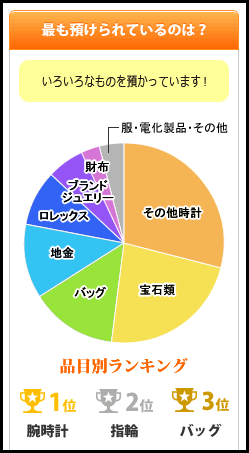

どのようなものが質屋に預けられているか見ていきましょう。

※大黒屋公式WEBサイトより引用

※大黒屋公式WEBサイトより引用

預けられているものはやはり、時計や貴金属、バッグが多いです。

カメラやパソコンなどの電化製品を預ける人もいるようです。

鑑定書があると査定で有利

絶対に必要なものではありませんが、宝石などを質に入れる場合、鑑定書を持っている人は必ず持って行くようにしてください。

当然質屋で査定してもらうときに本物かどうかの鑑定は行いますが、やはり鑑定書があれば信頼性も増すので、査定が有利になり、融資額が増える可能性があります。

持って行って損になることはありませんので是非持って行ってください。

カメラや時計に付いているケースやストラップなどの附属品もあるのとないのとでは査定金額に差が生まれますので、持っている人は忘れないように心がけることが重要です。

パソコンやゲーム、スマホの場合は、箱や取扱い説明書の有無でも査定金額に影響がでます。

購入直後の取扱時に捨てたり傷を付けたりしないよう、丁寧に取り扱うことをおすすめします。

質屋で高く売れるものは?

質屋ではお金を返せば預けたものは返ってきますが、買取り店では売ったものは返ってきませんので、完全に手元からなくなるのが嫌な大事な品物であれば質屋を選択してください。

では、単純に金額と言う点だけで考えると、質屋と買取りはどちらに持って行った方がより高値を付けてくれるのでしょうか。

質屋と買取り店は共に、貴金属からおもちゃ、楽器まで、様々な商品を受け付けています。

取扱品においては両者に違いはほとんどありませんが、メインで受け付けているものが微妙に異なります。

質屋はブランド品や貴金属がメイン

どんなものでも手広く取り扱っている質屋ですが、ショーケースに飾られている商品はブランドバッグや財布、貴金属が多いです。

やはり多く並んでいるブランドアイテムを持ってくる人が多く、メインで取り扱っていると言えるのではないでしょうか。

大蔵質店のように、地金の買取り価格を毎日店頭に看板で掲示している業者もあります。

こういったところは地金の取扱いに力を入れています。

質屋の特徴として、質入れした品物も返済をすれば取り戻せるため財布やバックなど思い出や愛着がある身の回り品を、質屋に持ち込む人が多くなります。

質屋がブランド物の身の回り品や指輪などの貴金属の取扱いが多いこともこれらの理由があるようです。

質屋の預かり相場を知る方法とは

質屋に何かを査定に出すのであれば事前に相場を知ることができれば非常に便利です。

ただ相場は日々変化しますし、査定金額は査定を受けたお店や担保に差し出したものの状態によっても変化してしまいます。

ですから一概に相場はこれくらいとは言えません。

ただ査定価格の相場についてホームページなどに掲載している質屋もあります。

ですから事前に査定の相場を知りたいのでしたら、質屋のホームページなどをのぞいてみるのが大切です。

質屋でお金を借りるシステム

ここまでの質屋についての解説を聞いて、「カードローンや買取りではなく質屋を利用してみようかな」と思った人もいると思います。

しかし、質屋を初めて利用する場合、どのようなシステムや利用の流れになるか気になるところです。

そこで、質屋の借入と返済のシステムを利用の流れとともに、解説していきます。

借入について

質屋でお金を借りるシステムとしては次の通りになります。

まず、お金を借りたい人が質屋に担保として所有物を預けます。

持込みをした品物内容や品物の量によって、査定時間が前後しますが15分~30分程度で査定が完了することが多いようです。

査定金額に問題がなければ契約へとすすみます。

そして質屋は担保と引換えにお金を貸しますが、そのときに本人確認書類が必要になります。

ですから免許書やパスポートといった住所が記載された本人確認書類を忘れずに持って行ってください。

借りられる金額の上限は担保に出した物品に依存するので、希望する金額をまるまる借りられない可能性もあるので注意が必要です。

返済について

質屋での返済期間は基本的に3か月程度に設定されています。

それまでに無事に借りた金額と利子を返済できれば預けたものは返ってきます。

ただし、期限つまり3か月後に返済できなければ、預けた品物の所有権は質屋に移されることになってしまうため、返ってこなくなる可能性があります。

こうして質屋に所有権が移動したものがよく質屋の店先に並べられて売られているのです。

担保に出したものの所有権が質屋に移ると、借りたお金の返済義務はなくなります。

ただし担保に出したものが戻ってくることは買い取らない限り二度とありません。

もちろん質流れだけは阻止したいものの、全額返済できないと言うこともあるかとあります。

質屋の中には利息分だけでも返済すると、その分だけ期間が延長してくれる業者もあります。

他にも最初から担保に出したものを預けるのではなく、買い取ってもらうと言う選択肢も検討してください。

買取りを選択した場合は融資を選択した場合よりも高値で買い取ってくれます。

以上が大まかな質屋を利用するときの流れとなっています。

質屋利用時の利息の仕組みについて

質屋は持参した品物を担保に入れてお金を借りることになるため、カードローンと同じように毎月利息がかかります。

しかし、カードローンと質屋では法律が違うため、利息の金利や計算方法、返済の仕組みについて大きく違います。

カードローンと同じように考えていると、利息の金額が想像と大きく違い戸惑うこともあるかも知れません。

そこで、質屋の利息の仕組みについて、細かく確認していきましょう。

金利の目安は幾らになるのか

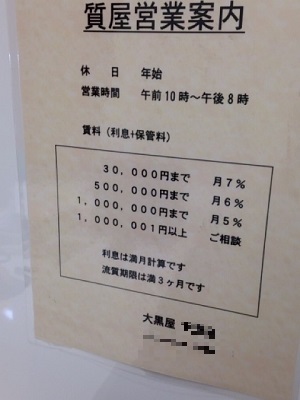

質屋の金利は法律上では、月に最大9%、年率は109.5%まで設定することが許されています。

カードローンの年率が最大20%であるため、質屋の金利は高いと感じることもありますが、決して法律違反ではないので気を付けてください。

ただし、カードローンと同じように金利については、お店ごとに設定が違ってきます。

同じ査定金額でもお店によって利息が違うこともあります。

また、査定金額が大きければ金利が低くなる店舗も多いため、金利を減らしたい人は狙ってみるのもおすすめです。

質屋によっては「初めてのお客様に限り1か月利息無料」といったサービスも行っていることがあります。

質屋の金利を見比べるときには、併せて確認をおすすめします。

利息の計算方法と注意点

質屋の利息は査定金額の金利を査定金額にかけることで求められます。

例えば、質入れしたバッグの査定金額が10万円で月利が5%だとすると、次のような利息額になります。

100,000×0.05=5,000

1か月の利息額は5,000円です。

もしも、1か月で返済を行ったときには105,000円、3か月で返済を行えば115,000円の返済が必要です。

ここで注意が必要なポイントが、質屋によって借入日数の数え方が違うことです。

カードローンの場合、日数の計算はほぼ日割計算であることが多いため、借入日から1日単位で利息を計算します。

しかし、質屋は満月計算と呼ばれる計算方法が採られることが多いため、月単位で利息を計算されます。

例えば、7月20日に借入を開始したときには、8月20日までに返済をすれば1か月分の利息で済みますが、8月21日からは2か月分の利息が必要です。

他にも暦月計算と言う数え方をしている質屋もあるので、契約時には確認してください。

返済方法

質屋に返済を行い、預けた品物を引き取ることを出質と呼びますが、出質を行うための返済方法は基本的に現金のみとなっています。

クレジットカードでの返済はできないので気を付けてください。

また、返済は本人が来店する必要があり、質入れのときに受け取った質札と本人確認書類が必要なため忘れずに持参してください。

大黒屋や高山質店の利息はいくら?

大黒屋と高山質店の利息は店舗によって異なるものの、当サイトのスタッフの調査によると以下のようになっています。

なお金利はわかりやすくするために月利ではなく年率で表示してみました。

- 大黒屋:金利年11.4%から96.0%

- 高山質店:金利年24.0%から96.0%

質屋の金利に幅があるのは、質入れする商品や評価額によって異なるからです。

もちろん質屋からお金を借りる人が商品を売却してしまうのか、それとも返却を望んでいるのかによっても金利が違います。

一般的には評価額が低い質入れ品程金利が高く、評価額が高い仕入れ品は金利が低くなる傾向にあります。

さすがに貴金属を担保に100万円を借りて、1か月の利息として8万円も取れませんからね。

質流れになってしまう時期とは

質屋に返済を行うことで品物を受取れますが、一定期間を過ぎると質流れとなり品物の回収が不可能となります。

質流れの時期については最短流出期限が3か月と法律によって決められているため(質屋営業法第17条)、基本的には3か月以内に質流れになることはありません。

設定されている期限を越えてしまうと強制的に質流れとなるため、完全に回収不可能となることも多いので、質流れをしたくない場合に返済期間を過ぎないように注意してください。

質流れさせない方法

「返済期間までに全額返済できないけど、質流れはさせたくない」と言う状況になったときに、防ぐ手段はあるのでしょうか。

実は、利息の支払いを行うことで、質入れした商品を延長して保管してもらえます。

例えば、毎月の利息が5,000円の場合、質流れの期限までに5,000円を支払えば1か月、10,000円を支払えば2か月と保管期限が延長されます。

また、質屋によっては全額を一気に返済せずに、分割での支払いに応じている会社も多いです。

支払いごとに金利の計算を行ってもらえるため、一括での返済よりも利息を安くできる点も魅力です。

返済期間に間に合わない場合や、少しでも利息を安くしたい場合には検討してください。

馬太郎のコートを質に持っていくことにした

調べただけでは店の雰囲気などはわかりませんので実際に利用することにしました。

質屋を利用するにあたってまず必要なものは、当然、質に入れる品物です。

何か質に入れて値が付くものがないか、馬太郎と二人で探したところ、数年前に馬太郎が購入したカシミアのコートを見つけました。

馬太郎によると、購入時定価で10万円ほどするものだったらしいです。

いくらの値が付くのか非常に楽しみですね。

ちなみに、事前に私たち二人が予想した金額は、馬太郎の予想が2万円、私の予想が3万円でした。

今回は大黒屋と大蔵質店の二店舗に持って行きたいと思います。

馬太郎のコートを持ってまずは大黒屋に行ってみた

私も質屋を利用するのは初めてなので、やはり多少不安がありました。

と言うわけで最初は店舗をよく見かけて名前も知られている大黒屋に行くことにしました。

大黒屋は全国に200店舗以上あるらしく、安心感があります。

では早速大黒屋に行ってみましょう。

大黒屋は質屋に抱く不安を感じないようにされている

大黒屋の店舗に到着しました。

ショウ―ウインドウの中に商品がいっぱい並べられていますね。

私が行った大黒屋は商店街の中にあるので、店舗の入り口にはドアがなく、アーケードを歩いていると店舗の外からでも店内が良く見える作りになっていました。

外から中が見えると言うことで、気軽に入りやすいように感じました。

飾られている商品はバッグや財布が多く、カウンターのショーケースには腕時計が並べられていました。

その中でもやはり一番数が多いのはルイ・ヴィトンのようです。

私が行った店舗では約3割程度はルイ・ヴィトンの商品だったように感じました。

ルイ・ヴィトンだけが並べられた棚もいくつかありました。

ちなみにこの店舗で最も高価だったのはこのエルメスのバッグで1,348,000円でした。

その他にも数十万円程度の商品は多数ありました。

馬太郎のコートも、そこまではいかなくても少しでも高くなるといいなと期待が高まります

査定は10分程度で完了

私が行った大黒屋は店舗の隅に査定のスペースがありました。

早速お願いしてみましょう。

まずは査定員に査定をお願いする旨を伝えてから、馬太郎のコートを渡しました。

名前や住所を書くのかと思っていましたが、査定の段階では特に書類の記入は必要ないようです。

査定員は馬太郎のコートを受け取ると隅々までチェックし、どこかと電話で話し始めました。

結果を待っている間に査定スペースの写真をいくつか撮影しましたので紹介します。

壁には利率の案内や質屋営業の許可証が張られていました。

質屋の営業を行うためには各都道府県の許可を得る必要があります。

この許可を受けていないところは質屋の業務が禁止されていますので、許可証が見当たらないときは店員に確認しましょう。

写真を撮って待っていると、10分ほどで査定が終了しました。

果たして馬太郎の定価10万円のコートにはいくらの値が付いたのでしょうか。

気になる査定結果は

お待たせしました。申し訳ありません、せっかく持ってきていただいたんですけれど、こちらの商品はお預かりできません。

お待たせしました。申し訳ありません、せっかく持ってきていただいたんですけれど、こちらの商品はお預かりできません。 買取でもまったく値段を付けるのは厳しいですか?そうですね。素材的には良いものではあるんですけど、やはりブランド名が大きく関わるので・・・。わかりました・・・。ありがとうございます。

買取でもまったく値段を付けるのは厳しいですか?そうですね。素材的には良いものではあるんですけど、やはりブランド名が大きく関わるので・・・。わかりました・・・。ありがとうございます。と言うわけで、馬太郎のコートは大黒屋では預け入れできませんでした。

つまり、大黒屋では馬太郎のコートを担保にしても借り入れができなかったと言うことです。

大黒屋では買取も選択できますが、買取も同じく行ってもらえませんでした。

私はショックを受けながら次の大蔵質店へと向かいました。

大蔵質店では借り入れできるのか

借り入れできなかったショックで移動中の記憶がありませんが、気が付くと私は大蔵質店の前に立っていました。

大蔵質店は中の様子が外からはあまり見えなかった

私が行った大蔵質店の店舗は、大黒屋と比較すると少し外から中が分かりにくく、少し入るのに躊躇する人がいるかも知れないと言う感じでした。

質屋は店舗によって入りやすいと感じる店舗と、少し入りにくいと感じる店舗がありますね。

店頭には金やプラチナなどの買取価格が掲載されていました。

大黒屋にはありませんでしたので、大蔵質店では地金の買取に力を入れているのかも知れません。

質屋の中でも重点的に取り扱っているものが異なるようです。

店内の展示品はネックレス、時計、財布がメインでした。

大蔵質店は販売と預かりで入り口が異なる

大蔵質店では店舗に向かって左側に買取や預かり用の入り口が販売とは別に設けられていました。

暖簾で見えにくいので買取スペース以上に入りづらい雰囲気を感じました。

暖簾をくぐった先にもうひとつドアがあり、その多くが査定のスペースのようです。

入りやすかった大黒屋の雰囲気とはかなり違います。

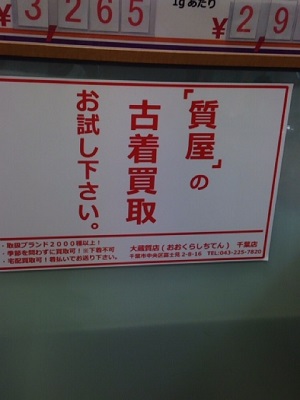

入って正面には古着買取の広告が貼ってありました。

個人的には、中々人が入らない査定スペースではなく店頭に貼ったほうが良いような気もしますが、コートを預けたい私としては古着に積極的なことは大変ありがたく思いました。

大黒屋とは違う結果になるかも知れません。

私は店内に入ってすぐにコートの査定をお願いしました。

大蔵質店も全国七役三井連合会に加盟し、認定書見えるところに掲載していました。

大黒屋では預かりしてもらえなかった馬太郎のコートは大蔵質店ではいくらなのでしょうか。

大蔵質店の査定は100円

こちらのコートなんですけども、ブランド品ではないと言うことなので、ほとんど値段が付けられないですね。出せても100円になります。そうですか・・・。購入されたときはそれなりのお値段だったとは思うんですけどもブランド外ですと期間が経つと価値がどんどん落ちてしまうので。なるほど、ありがとうございました。

こちらのコートなんですけども、ブランド品ではないと言うことなので、ほとんど値段が付けられないですね。出せても100円になります。そうですか・・・。購入されたときはそれなりのお値段だったとは思うんですけどもブランド外ですと期間が経つと価値がどんどん落ちてしまうので。なるほど、ありがとうございました。結果としては大蔵質店の方が大黒屋よりも高値を付けてくれました。

とは言え100円ではあまりにも予想外の結果だったのでいったん帰ることにしました。

一度帰って馬太郎に報告すると、それでも質に入れよう言うことだったので、私は100円のコートを質に入れようと、もう一度大蔵質店に行きました。

100円のコートを質に入れようとしたところ・・・

店内に入ると、先ほど対応してくれた店員さんがまだいました。

店員が変わっていることを期待した私の願いは残念ながら届きませんでした。

このコートなんですけど、ほとんど願付けられないと言われたんですけど、預けることってできますか?先ほど10円という風にお伝えしたかと思うんですけども・・・。(さらに安くなってる・・・)たしか100円でしたね。すいません、100円では預かりはちょっと。あぁそうですか、わかりました。恥を忍んでお願いしてみましたが、100円のものは預け入れできませんでした。

質屋のメリット

質屋のメリットとしては次の点が挙げられます。

- 担保さえあれば即日借りられる

- 返済できなくても信用情報に傷が付かない

この2点について以下で詳しく解説します。

担保さえあれば即日借りれる

お金を借りようと考えている人の中にはカードローンなどを利用することを検討している人もいると思います。

ただカードローンですと、カードローン会社などは借りようとしている人に返済能力があるかを審査します。

そのためお金を借りるまでに時間がかかってしまうことは珍しくありません。

それだけでなく審査で返済能力が疑問視されると、借り入れすら行えない場合もあります。

一方で質屋は担保を差し出すだけでお金を借りられます。

そのためカードローンのように返済能力の有無を、確認するための審査は存在しません。

ですから審査の手間が存在しないため、その日のうちにお金を借りられるのです。

またカードローン審査で返済能力が疑問視された人でも、担保さえ用意できれば質屋ではお金を借りられます。

このように担保さえ用意できれば、カードローンよりも柔軟にお金を貸してくれることが質屋の強みです。

また最近の質屋の中には初回利用者特典として低金利キャンペーンなどを行っていたり、利便性の向上も見られたりします。

返済できなくても信用情報に傷が付かない

消費者金融や銀行カードローンを利用していると、気を付けなくてはいけないことがあります。

それは返済の遅延等によって信用情報に傷が付いてしまうことです。

信用情報に傷があると、新規にクレジットカードを作ろうとしたときや住宅ローンを組もうとしたときに審査落ちしてしまうことがあります。

そのためカードローンからお金を借りたときに、延滞などを行ってしまうと一定期間悪影響を及ぼす危険性があります。

一方で質屋から借り入れをして返済に遅れてしまった場合どうなるのでしょうか。

質屋で返済に遅れてしまった場合、カードローンと違って信用情報に傷が付くことはありません。

返済できなければ担保として預けた物品の所有権が質屋に移るだけとなります。

ですから、カードローンのように返済の遅れが他のローン審査に悪影響を与えると言うことがないことも質屋利用の大きなメリットと言えます。

質屋のデメリット

メリットがあればデメリットもあります。

質屋利用のデメリットとしては次のものが挙げられます。

- カードローンと比べて利息がかなり高い

- 質流れになったものを取り返すことは難しい

- 偽装質屋の存在

デメリットについても、メリットと同じように確認していきましょう。

利息が高い

質屋の最大のデメリットと言えるのが、利息の高さです。

どのくらい利息が高いかと言うと、質屋は法律によって利息を実質年率109.5%までかけることを認められています。

カードローンでは金利が最高で20%までと言うを考えると、質屋の金利の高さがよく分かります。

もちろん、質屋で借り入れを行うと金利が常に法で定められた上限いっぱいまで課せられると言う訳ではありません。

そこは質屋と利用者の間で合意形成が図られることになります。

ただし質屋でお金を借りて返済をするとなると、基本的にカードローンで借りるよりも金利は高くなると言うことをよく覚えておいてください。

質流れになった物を取り返すことは難しい

返済期日までに返済できないと、担保として差し出したものは質流れと言うことで質屋のものになってしまいます。

そうなると質屋に担保として預けた物を取り戻すには、自分で買い戻すしかありません。

こうなってしまうと、質に出したものを取り戻そうと考えていたのであれば大きな痛手と言えます。

そのため大切なものを質屋に担保として預けて返済できなかった場合は、返済額以上のお金を支払って買い戻す必要もでてくるのです。

しかも、最悪の場合他の人に買われて、取り返せないことも十分にありえます。

ただ質に出したものを最初から取り返すつもりがないのであれば、このデメリットは問題になりません。

偽装質屋

質屋を利用するに当たって偽装質屋には注意しなくてはいけません。

普通の質屋ではノンブランド品などを持って行っても少額しか借りられないことがほとんどです。

しかし、偽装質屋ではそうしたノンブランド品を持って行っても10万円を貸してくれることがあります。

ただし高額なお金を借りるとそれだけ金利も高くなります。

こうした偽装質屋では返済を口座引落で行っており高額な利息を延々と支払うことになる危険性があるのです。

さらに、通常の質屋では契約期日が過ぎれば返済の義務がなくなりますが、偽装質屋では契約期日が過ぎても返済を請求されることがほとんどです。

それどころか、悪徳業者のように返済の催促がエスカレートすることもあります。

そのため、このような偽装質屋には注意が必要です。

質屋に関してよくある質問

ここまでで、質屋がどういうところなのかと言うことはわかったかと思います。

しかし、同じものを使いお金を得る方法には、質屋以外にも買取もあります。

また、オークションを利用して個人間でも売れますので、物を売ってお金を得る方法には様々あります。

そのため、実際にどれを利用したらよいかわからないという人も多いと思います。

ここでは、そんな疑問などに答えていきたいと思います。

宅配で買い取りしてくれる業者は多くあり、中には宅配買い取りを専門で行っているところもあります。

宅配買い取りでは、宅配にかかる費用などを無料としているところも多いので、どうしても買い取り価格が低くなってしまうのではと思ってしまいます。

しかし、同じものを同じ業者に買い取ってもらう場合、店舗と宅配とで買い取り価格に差が出ることはありません。

店舗と宅配で大きく差が出るのは、お金を得るまでの時間です。

店舗で買い取りしてもらえば、その場でお金を得られますが、宅配であれば荷物を届けなければなりませんので、店舗よりも時間がかかってしまいます。

今はお金に困っていない場合や必要なにまでにまだ時間があると言う場合は、宅配買い取りの方が店舗に行く手間を省けます。

逆に、今すぐお金が必要だと言う人は、店舗へ直接行って買い取ってもらうほうが良いです。

ブランドバックを査定してもらう場合、質屋と一般的な買取店であれば、より専門的な知識と経験がある質屋の方が高く査定される可能性が高いです。

しかし、質屋とブランドを専門とする買取店とを比べた場合、どちらで査定してもらっても価格はそれほど変わりません。

そのため選ぶ基準としては、そのバックを後日買い戻すのか、それとも完全に売ってしまいたいのかで選ぶことが大事です。

質屋の場合、バックを担保にしてお金を借りられますので、利息とともに返済すれば買い戻せます。

しかし、買取店に買い取ってもらったバックは、所有自体が買取店に移ることになりますので、買い戻そうと思っても簡単にはいきません。

もし、そのブランドバックが手放したくないようなものであれば、迷わず質屋を選べば良いです。

逆に、今後使う予定のないバックであれば買取店に持っていき、できるだけ多くのお金が得られるようにしてください。

貴金属買取店では、重量によって査定します。

一方、質屋では重量だけでなくすべてを見て査定していますので、こちらのほうが査定額が高くなる可能性があります。

ただし、その宝石がダイヤ以外の場合、年数が経つにつれて劣化してしまいます。

これにより、質屋では査定額が低くなってしまいますが、重量で査定する貴金属買取店では査定額に差が出ません。

状態によってどちらが良いかは変わりますので、どちらでも査定してもらって決めることをおすすめします。

物を売っていくらになったのかと言うことの証明として領収書を求める人もいるようです。

しかし、領収書と言うのはそもそもお金を受け取った側が発行するものです。

物を買い取ってもらった場合、お金を受け取るのは客の方であり、店側はお金を払っています。

お金をもらっているわけでもなく、さらにお金を払っている方に領収書を求めるのは、そもそもが間違いなのです。

売ったと言う証拠が欲しい場合には、領収書ではなく明細書をもらうようにしてください。

基本的に、店舗にものを売りに行った場合、店側が保管する書類にサインはしますが、基本的に明細書が出てくることはありません。

そのため、明細書が欲しい場合には、そのことを買取店の店員に伝えましょう。

明細書であれば、伝えることで作成してくれます。

オークションに出す場合、写真を自分で撮影し、落札されると発送も自分で行わなければなりません。

また、宝石や時計などの高価なものをオークションに出すと、買う人はパソコンなどの画面を通して見ることになります。

もし、写真の取り方に問題があれば、状態が悪いと思われ、期待した金額では売れない可能性もありますし、場合によってはクレームがきてしまうこともあります。

ネット買取であれば、査定はプロが行い適切な価格を出してくれますので、安心して買い取ってもらえます。

その一方で、洋服や靴の場合は、オークションの方が高く売れる可能性もあります。

オークションとネット買取とでは、基本的には買い取りの方が良いのですが、ものによってはオークションの方が高い値が付くこともあります。

まとめ

今回は質屋とは何なのか、買取りとカードローンと比較したときにどれが良いのかを紹介しました。

紹介した主な違いをまとめましたので参考にしてください。

質屋のメリット

- 担保を預けることで、信用情報や属性が原因でカードローンの審査を通過できなかった人でも借入ができる

- 返せなくても担保を失うだけなので督促や利息が膨れ上がる恐れがないため安心

- 利用記録が信用情報にのらない

質屋のデメリット

- 借入できる金額が担保次第で決定されるので、カードローン以上に希望通りの金額が借入できるかわからない

- カードローンと比較して金利が高い

- 同じものを持って行くと買取よりも金額が低くなる

買取のメリット

- 返済のことを考えなくて良い

- 利息も払う必要がない

- 質屋よりも高く査定されやすい

買取のデメリット

- 売った物が返ってこない

- 希望額が手に入らない可能性が高い

カードローンのメリット

- 最高限度額は10万円以上になることが多く、審査を通過すればある程度借りられる

- 質屋よりは金利が低い

カードローンのデメリット

- 審査を通過しないと借入ができない

- 支払ができないと督促が来たり、利息が膨れ上がる

- 利用記録が信用情報に記載される

結局どれがおすすめ?

質屋をおすすめする人

- カードローンの審査をいくつか申込んだが通過できなかった人

- 高価なものを持っているが、完全に失うのは嫌な人

- すぐには返済のめどが立たない人

買取をおすすめする人

- 手元に返ってこなくても構わない、高価なものを持っている人

- 返済のことを考えるのが嫌な人

カードローンをおすすめする人

- 質屋や買取に持って行くものがない人

- 金利は安く抑えたい人

となります。

持って行くものがない人はカードローンを利用するしかありませんし、まだ手元に置いておきたいものを持って行くなら質屋しかありません。

希望額が大きいのならカードローンを利用するのが一番手に入る可能性が高いと言えます。

査定金額だけで考えると、質屋で借りるよりも買取りしてもらった方が高くなるようですので、とにかく現金が必要な人は買取りを選択してください。

質屋はブランド品や貴金属に力を入れているところが多く、専門買取り店の方が総合買取り店よりも高く買取りしてくれやすいなどの傾向があります。

質屋は、ブランド外の衣類はほとんど値が付きませんでしたが、買取り店で査定してもらうと多少は値が付きました。

査定だけであればどこも無料で行えますので、できる限り多くの店で査定してもらい、各社の査定額を比較し、それを伝えて値段交渉に利用し、少しでも高額で質入れや買取りしてもらえるようにしてください。

今回紹介したそれぞれの違いを参考にして、皆さんに適した利用先を選択してください。

タグ:お金の知識

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。