消費者金融の審査に通りたくて他社借入の項目で嘘(うそ)をつく人もいますが、バレてしまう可能性があります。

嘘がひどい場合にはペナルティーが発生し、今後ローンを借りるときに影響を与える危険性もあるでしょう。

今回は、消費者金融の他社借入で嘘をついた場合はどうなるのかを解説します。

「他社借入があるけどどうしても今すぐに借りたい」という場合は、現在の借入を少しでも減らしできるだけ完済してから、消費者金融カードローンに申し込みましょう。

借入を減らし総量規制に引っかからないようにすることで、カードローンで借りられる可能性があります。また大手消費者金融は、即日融資にも対応しています。

以下がおすすめのカードローンなので、公式サイトにある事前診断を行ってから申し込むようにしましょう。

あなたにおすすめのカードローン

| カードローン | 実質年率 最短融資 | 特徴 |  プロミス | 4.5%~17.8% 最短3分※ | ・借入可能か事前診断でチェック! ・20~30代に人気 ・初めて契約する方は30日間利息0円 |

|---|---|---|

SMBC モビット | 3.0%~18.0% 即日融資※₁ | ・審査が不安な人にも人気 ・WEB完結なら電話連絡、郵送物、原則なし※₂ ・事前審査結果 最短10秒 |

アイフル | 3.0%~18.0% 最短18分※₃ | ・原則自宅/勤務先への連絡なし※₄ ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェック可 |

← スクロール可 →

※お申込み時間や審査によりご希望に添えない場合がございます。

※₁申込曜日、時間帯によっては翌日以降の取扱

※₂収入証明を提出していただく場合があります。

※₃お申込み時間や審査状況によりご希望にそえない場合があります。

※₄審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。

「お金を借りたいけど金利を少しでも抑えたい」「時間に余裕がある」という人は銀行カードローンからの借り入れがおすすめです。

目次

嘘をつくと審査に通過しないって本当?

審査申込時に、記入内容や提出書類で嘘をついてしまうと審査に落ちてしまう可能性が非常に高いです。

お金の貸し借りを行う際には信用が非常に大切ですが、相手に嘘をつくということは信用を一気に下げる行為なので、審査では大きなマイナスとして扱われます。

ただし、嘘の内容によっては審査に影響する度合いが変わるので解説します。

悪意ある嘘は審査に通過しない

嘘の中でも明らかに悪意のある嘘がバレてしまった場合には、審査に通過しません。

例えば、無職であるにもかかわらず以前の職場の情報を記入したり、他社借入があるのに他社借入なしと記入したりすると、明らかにわざとついた嘘だとバレます。

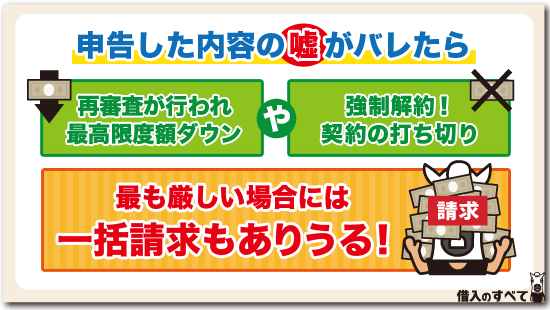

このようなわざとついたような悪意のある嘘は、審査や利用途中にバレてしまう可能性が高いです。

利用途中でバレてしまった場合には、利用しているローンを一括での返済を請求されたり、悪質だと判断された場合には法的措置を取られたりする危険性もあります。

消費者金融の申込時に嘘をつくときには、バレたときのリスクが非常に大きいと覚えておいてください。

個人信用情報機関に登録されるのは審査に落ちたことだけ

消費者金融に嘘をついたことがバレてしまった場合には、個人信用情報には特別情報が残るわけではないため、審査に落ちたという内容だけしか登録されません。つまり、申し込みした消費者金融以外には、申込時に嘘をついたという事実はバレません。

もしも他の消費者金融への申し込みを考えているのであれば、審査落ちの情報が消える6ヶ月後に行えば影響はなくなります。

>>>「やばい…今すぐ2万円必要」無審査・ブラックリストでも今日中に借りる方法

個人信用情報から6ヶ月で情報が消えるのであれば、もう一度チャレンジできるのではと考えてしまいますよね。しかし、嘘がバレた金融機関は、嘘をつかれた情報を別に会社内に保管している可能性が高いため、6ヶ月の期間をおいても審査には通りにくいです。

また、会社内で保管している情報は保管期限が会社ごとに違い、会社によっては半永久的に保管し続けていることもあるため、極力違う消費者金融に申し込みをしてください。

嘘の申し込みは消費者金融のデータや信用情報でバレる

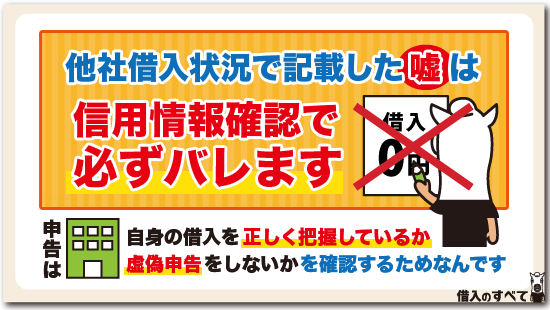

嘘の申し込みをした場合、消費者金融は自社のデータや個人信用情報の登録内容から、嘘をついているかどうかを判断します。例えば、他社借入の情報は提携している金融機関であれば、個人信用情報機関の情報と照らし合わせることで判断できます。

個人信用情報には名前や住所、年齢、職業などの個人情報も載っており、個人信用情報と内容が違った場合には、嘘とバレる可能性が非常に高いです。

登録された情報は内容ごとに6ヶ月から最大10年間登録期間があるため、なかなか消えません。

たしかに年収は毎年増減する項目であるため、個人信用情報と違っても直ちに嘘とは判断されにくいです。

しかし、消費者金融はローン審査のプロです。申込者の年収が同年代、同業種と比較して高額であると、「年収で嘘をついているのでは?」と疑われてしまいます。

嘘をついているかどうかの判断はさまざまな面から行われるため、嘘がバレずに済むことは難しいでしょう。

あなたにおすすめのカードローン

| カードローン | 実質年率 最短融資 | 特徴 | プロミス | 4.5%~17.8% 最短3分※ | ・借入可能か事前診断でチェック! ・20~30代に人気 ・初めて契約する方は30日間利息0円 |

|---|---|---|

SMBC モビット | 3.0%~18.0% 即日融資※₁ | ・審査が不安な人にも人気 ・WEB完結なら電話連絡、郵送物、原則なし※₂ ・事前審査結果 最短10秒 |

アイフル | 3.0%~18.0% 最短18分※₃ | ・原則自宅/勤務先への連絡なし※₄ ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェック可 |

← スクロール可 →

※お申込み時間や審査によりご希望に添えない場合がございます。

※₁申込曜日、時間帯によっては翌日以降の取扱

※₂収入証明を提出していただく場合があります。

※₃お申込み時間や審査状況によりご希望にそえない場合があります。

※₄審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。

故意でなくても申込書類に不備があると虚偽申告

申込書類に不備がある場合には、故意であるかどうかかかわらず、虚偽申告と判断されてしまいます。

虚偽申告をしてお金を借りようとすることは、詐欺にあたる行為であるため、消費者金融から法的措置を取られる可能性も十分にあります。

また、虚偽申告をしてしまうと、後から申込書の訂正ができません。したがって、申込書に記入した内容と、申込書記入に関する注意書きや備考欄などをしっかりと確認して、間違った情報を記入していないか何度も確認してください。

心配な人は個人信用情報の開示請求を行い、自分の借金を正確に把握しましょう。

消費者金融に虚偽申告をしてしまった場合には、早めに消費者金融に問い合わせて、申し込みをキャンセルしてください。

先ほども紹介しましたが、キャンセル後から最低6ヶ月経過すれば他の消費者金融に申し込みをしても情報が残らなくなるため、審査には影響がありません。大ごとになる前に、早めに対処しましょう。

嘘や間違いがあってもスルーされるケースもある

消費者金融に嘘の申告や記入内容を間違えてしまったとしても、スルーされ、審査に通るケースがあります。

例えば、年収が440万円の人がうっかり450万円と記入したとしても、10万円程度の差であれば大差ではないと判断されて、審査に影響はありません。このようなケースでは、嘘をついているとバレたとしても、スルーされる可能性があるのです。

勤続年数や住宅の居住年数、他社借入金額なども、多少のずれであれば、スルーされる可能性が高いです。

しかし個人信用情報では、これらの情報もしっかりと確認します。消費者金融から嘘をついているということはしっかりと把握されるでしょう。

具体的に、個人信用情報には以下の情報が記録されています。

| 氏名 | 生年月日 |

| 住所 | 電話番号 |

| 勤務先 | 年収 |

| 勤続年数 | 居住年数 |

| クレジットカード利用歴 | 他社借入金額 |

「小さい嘘だったらスルーされるって、小さいか大きいかの判断はどう判断するの?」

嘘をスルーするかどうかは、消費者金融ごとに異なるため、明確な基準を設けることはできません。しかし、大切なことは申し込みをするときには、嘘の内容を書かずに正確な内容を記入するように心がけることです。

間違っても、「小さい嘘なら大丈夫」と申込時に嘘の記入をしないでください。

そのために、事前に必要な書類(所得証明書や保険証など)をしっかりと準備をしておき、申込書を記載するときに間違えないようにすることが大事です。

他社借り入れがある場合の審査通過のポイント5つ

他社借入がある場合には、審査通過するためのポイントを事前に抑えておくことが大切です。

他社借入があると、他社借入がない人と比較したときに審査に通りにくくなることは間違いではありません。したがって、少しでも借入が行いやすいように、以下の審査通過のポイントを満たしているか確認してください。

他社借り入れを一つでも完済して解約しておく

他社借入を複数社から行っている人は、一つでも多く完済をしてカードローンの契約を解除することが大切です。

同じ金額を返済するのであれば、複数社平均的に行うのと1社を重点的に行うのは、返済金額が同じであれば審査での評価も同じに見えそうですよね。しかし、返済を勧めてローンの契約を解約した場合は、大きく話が変わってきます。

なぜ解約をするのがいいかというと、他社借入がカードローンの場合には、借入金額の他に与信額も重要だからです。

与信枠とは、カードローンの限度額までいくら借り入れができるかという金額のことで、例えば限度額100万円のカードローンを10万円利用している場合には、与信枠は90万円です。

与信枠が残っていると消費者金融側から「カードローン契約後に与信分借り入れをされたら、返済に困りそうだな」と審査で判断されます。解約をして追加の借入ができなくすると、審査には通りやすくなるでしょう。

消費者金融のおまとめローンを検討する

消費者金融のおまとめローンは、複数ある他社借入を一つにまとめることができるローン商品で、借金返済に悩まされている人におすすめのローンです。

おまとめローンのメリットは、借金を一つにまとめることで、借入金利を低くしたり、返済日の管理が楽にできたりする点にあります。

おまとめローンは他社借入がある人におすすめしやすい商品ですが、人によっては利用しても返済が楽にならないこともあります。

例えば、おまとめローン利用前の金利が低金利である人は、おまとめローン利用後は金利が高くなり、支払利息が増えるかもしれません。

また、おまとめローン利用後に返済期間を再設定しますが、返済期間を短く設定すると、1ヶ月の返済額が増えてしまい、毎月の返済が苦しくなる可能性もあります。

おまとめローンは、おまとめ前とおまとめ後のローン内容の確認が非常に大切なため、利用前にしっかりとシミュレーションをしておいてください。

総量規制に達していなければ借り入れがあっても可能

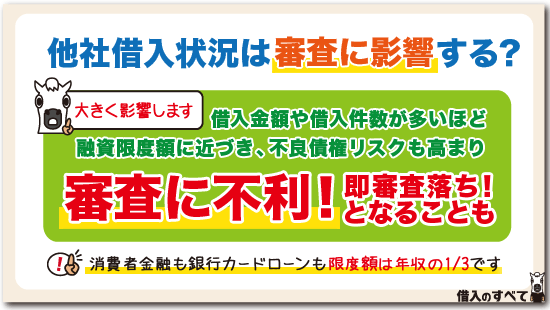

消費者金融は貸付金額を総量規制の範囲内でしか行えないため、自分の他社借入金額が総量規制の範囲内かどうかを確認することは重要です。

総量規制とは、貸金業者が利用者に返済が難しい高額な貸付をしないように規制する法律で、具体的には年収に対して3分の1以上の貸付をしてはいけないと決められています。

このあたりの判断は消費者金融によって判断が異なるため何ともいえませんが、総量規制の基準ギリギリまで借りていると審査には通過しにくいケースが多いです。

もしも、自分が総量規制に引っかかるかどうかを簡単に調べたい場合には、プロミスが行っている1秒パッとピッと診断を利用してみてください。現在の他社借入の金額をもとに、借入できるかどうかの目安を知らせてもらえます。

返済能力と信用があれば審査に通る

消費者金融では、返済能力と信用があれば審査に通過できる可能性が増えます。消費者金融は審査基準を公表していませんが、一般的には申込者に返済能力と信用がどれほどあるかを確認してきます。

返済能力と信用は目に見えにくいため、判断することが難しいですが、一般的には過去の返済状況が返済能力や信用に大きく影響を与えます。例えば、カードローンやクレジットカードを定期的に利用して、全て返済した完済実績があれば返済能力があると判断されます。

また、現在の借入件数や借入額を少なくすれば、「他社の返済をしてもまだ返済できる」と消費者金融に思われやすいです。

他にも、同時に消費者金融に申し込む件数を減らしたり、審査に申し込みしてから次の申し込みまで6ヶ月以上期間をあけたりするというのは効果的です。

あなたにおすすめのカードローン

| カードローン | 実質年率 最短融資 | 特徴 | プロミス | 4.5%~17.8% 最短3分※ | ・借入可能か事前診断でチェック! ・20~30代に人気 ・初めて契約する方は30日間利息0円 |

|---|---|---|

SMBC モビット | 3.0%~18.0% 即日融資※₁ | ・審査が不安な人にも人気 ・WEB完結なら電話連絡、郵送物、原則なし※₂ ・事前審査結果 最短10秒 |

アイフル | 3.0%~18.0% 最短18分※₃ | ・原則自宅/勤務先への連絡なし※₄ ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェック可 |

← スクロール可 →

※お申込み時間や審査によりご希望に添えない場合がございます。

※₁申込曜日、時間帯によっては翌日以降の取扱

※₂収入証明を提出していただく場合があります。

※₃お申込み時間や審査状況によりご希望にそえない場合があります。

※₄審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。

他社借り入れにならないものがある

ローン商品の中には他社借入には含まれないものもいくつかあります。

具体的には、以下の表のように他社借入に含まれるかどうか区別されます。

| 他社借入に含まれる | 他社借入に含まれない |

|---|---|

| 消費者金融、信販会社のカードローン | クレジットカードのショッピング枠 |

| クレジットカードのキャッシング枠 | 目的ローン |

| 銀行カードローン (総量規制は対象外) | 奨学金 |

例えば、クレジットカードや住宅ローンなどの目的ローンは、基本的には他社借入に含まれません。ただし、クレジットカードのキャッシング枠を利用している人は、他社借入に含まれるので気を付けてください。

これらのローンの中では、奨学金は他社借入には含まれないため、消費者金融に申し込みするときには記入しなくて大丈夫です。

一方で、銀行カードローンは他社借入の対象となるため、申込時に記入が必要です。ただし、銀行カードローンは総量規制の対象にはならないため、年収の3分の1以上の計算には含みません。

少しややこしい話ではありますが、総量規制は貸金業者が対象となっている法律であるため、消費者金融や信販会社以外の貸付は対象外となります。 このため、銀行が取り扱う住宅ローンや銀行カードローンは、総量規制の対象外となるのです。

銀行カードローンも年収3分の1以上の借入は難しい

銀行カードローンは総量規制の対象にならないと先ほど軽く紹介しましたが、実は銀行は独自に年収の3分の1以上を貸さないように自主規制を行っています。

したがって、他社借入とあわせて3分の1以上の借入に関しては、銀行カードローンでは積極的には行っていません。

高額な他社借入がある人は、債務整理などの公的制度を弁護士や司法書士に依頼して利用したり、おまとめローンで借金を一本化したりする方法が効果的です。

最後にこれらのローンについて、どのような制度か解説します。

公的制度を利用する

お金を借りるのとは少し異なりますが、債務整理などの公的制度を利用して借金を免除してもらうと、他社借入の負担を楽にできます。

債務整理には、自己破産や個人再生、任意整理などあります。どれも高度な法律の知識が必要となるため、弁護士や司法書士に相談をして債務整理の依頼をするのがいいでしょう。

生活福祉資金貸付制度や緊急小口資金貸付などの公的に借り入れを行う制度はありますが、どちらも借金返済のためには利用できません。

公的機関からの借り入れは、急な離職などの生活ができない理由があるときに検討してください。

おまとめローンで借金を一本化しよう

先ほども紹介しましたが、おまとめローンで借金を一本化する方法もあります。

しかし、おまとめローンで借金を一本化しても借金が直接的に減るわけではないため、多少毎月の返済額が減ったとしても返済ができないような人は、利用しないのがいいでしょう。

おまとめローンがおすすめな人は、他社借入の件数が多くて、毎月の返済額や返済日の管理がうまくできていない人です。このような人は、おまとめローンで借金を一つにすることで、毎月の返済額を正しく把握でき、返済の忘れや滞納を防ぎやすいでしょう。

もしも、多少返済額が減っても返済が難しい人は、先ほど紹介した債務整理で直接借入金を減らしてください。

まとめ

今回のポイントは以下の通りです。

- 申込時についた嘘は個人信用情報からバレる

- 嘘をつかなくても審査に通る可能性はある

- 嘘がバレると審査に落ちて、さまざまなペナルティーがある

消費者金融の申込時には、審査に通りやすいように他社借入で嘘をつきやすいですが、嘘をつくことで逆に審査に通過しにくくなります。

他社借入があったとしても、返済能力があると判断されれば、審査に通過することは不可能ではありません。嘘の記述をせずに、正確な情報を入力するように心がけてください。