株式会社しんわ「しんわローン」について説明します。

しんわローンを検討中の方、意外に思われるかもしれませんが、大手カードローンであれば審査基準が異なるため審査通過するケースもあります。

審査のコツは今まで利用したことがサービスの事前診断を試すことです。

以下よりチェックしてみてください。

目次

しんわローンの審査は甘いの?

株式会社しんわ「しんわローン」は以下のような方にオススメです。

● 低金利で借りたい方

株式会社しんわ「しんわローン」の金利は、年7.0%~18.0%と設定されています。

中小消費者金融としては最低金利が低く設定されていますので、審査によっては低金利で借りられるかも知れません。

● 高齢で年金以外の収入がある方

株式会社しんわ「しんわローン」は、70歳以下で年金以外の収入がある方も申込むことができます。

年齢のために他社から借入ができなかった方も、挑戦してみる価値があると言えるでしょう。

属性別に見る

| 正社員 | 専業主婦 | パート、アルバイト、派遣社員 |

|---|---|---|

| ○ | × | ○ |

| フリーター | 自営業、個人事業主 | 学生 |

| ○ | ○ | × |

特徴別に見る

| 年収の1/3以上借りられるか | 借入をおまとめできるか | 年齢条件 |

|---|---|---|

| 不可 | 可能 | 満20歳以上70歳以下 |

| 最短振込 | 審査時間 | 収入証明書原則不要額 |

| 1週間後 | 最短即日 | 50万円未満 |

| 無利息期間 | 担保・保証人 | 金利 |

| なし | 不要 | 7.0%~18.0% |

金融ブラックの状態でも融資してもらえる?

株式会社しんわは中小消費者金融のため、大手消費者金会社の審査に落ちた人の受皿となっているとも言えます。

しかし、金融ブラックであっても融資を受けられる可能性はあるものの、審査で返済能力や信用度がある人のみ融資を受けられるのです。

しんわローンでは在籍各確認が必須!家族や職場にバレる?

在籍確認の電話と自宅への郵送物でバレることもある!

株式会社しんわ「しんわローン」でも、職場や家族にばれずに借りることは可能です。

ローンカードは発行されませんので、ローンカードの存在でカードローンがばれることはありません。

また、希望しない限り、利用明細書も自宅には送付されませんので、定期的に書類が送ってくる心配もありません。

それに加え、返済は専用カードを使ってコンビニ払込みか株式会社しんわの口座に直接振り込みかで実行しますので、利用者の通帳に返済の履歴が残ることもありません。

ですが、次のタイミングでローンを利用していることがばれる可能性があります。

- 在籍確認は必須

株式会社しんわでは、在籍確認の電話は必須となります。

個人宛の電話が少ない会社なら、どういった用件で電話がかかってくるのか怪しまれることもあるでしょう。

- 返済専用カードが自宅に郵送される

返済専用のカードは自宅に郵送されますので、家族が郵便の中身を見るならカードローンに申し込んだことがばれてしまうこともあります。

以下のカードローンであれば、原則電話による在籍確認を実施していないため、会社の人に利用がバレる心配はありません。

事前診断があるので、審査が不安な人にも人気です。

しんわローンの審査に落ちたときの対処法

ローンを利用中、もしくは利用しようか考えているとき、オペレーターに電話で問い合わせをすることもあります。

今回、株式会社しんわに電話をして色々質問しましたので、そのとき対応してくれたオペレーターの感想を書きたいと思います。

大手消費者金融カードローンに少額を申し込む

20代と思われる女性オペレーターに担当してもらいました。

● 待たされずに詳しく答えられるか

必要書類や最短融資の方法について、20ほどの質問をしましたが、いずれの質問に対してもスムーズに答えてくれました。

待たされることや言いよどむことは一度もありませんでした。

● 対応が親切、丁寧か

どの質問に対しても、誠実に答えようと言う姿勢が感じられました。

言葉遣いも丁寧で、好印象を受けました。

● 断っても申込を勧めてくるか

申し込みを勧める発言は一度もありませんでした。

他社の中小消費者金融に申し込む

株式会社しんわでは、女性専用フリーダイヤルはありません。

しんわローンの審査に落ちたときは、他の中小消費者金融に申し込むといいかも知れません。

中小消費者金融会社もそれぞれ独自の審査基準を持っているので、しんわローンと会わなくても他で借りられることも考えられます。

ただし、すべての人が他社で借りられる訳ではありません。

金融ブラックになって間もない人や、お金を借りすぎていると判断された人は審査通過が難しいでしょう。

申し込む前に不要なカードの解約や、少額の借入れを返済しておくと審査通過率が上がります。

0120930159はしんわローンの電話番号

0120930159はしんわローンの電話番号です。

返済が遅れていたり、一度利用したことがあったりすると営業の電話が来ることがあります。

返済が遅れている場合は電話に出るようにしてください。

しんわローンの申し込みから融資までの流れ

実際にしんわローンに、申し込む方法と流れを紹介します。

STEP1:申し込みはWEB・電話・FAXでOK

申込方法は3種類、WEB・電話・FAXのいずれかの方法で申し込みを行います。

来店する必要はありません。

詳しい申し込み方法を見ていきましょう。

公式WEBなら全国どこからも申し込める

情報を入力するフォーマットがあり、申込後しんわから電話で連絡が入ります。

入力する情報

- 融資希望金額

- 氏名

- 生年月日

- 自宅住所

- 電話番号

- メールアドレス

- 審査結果の希望連絡先と希望時間帯

勤務先や年収の項目もありますが、必須ではありません。

また、審査結果の希望連絡先として、自宅・携帯電話・会社のいずれかを選択することができます。

希望すれば、連絡時間帯も、朝・昼・夕方の中からリクエストすることができます。

電話での審査申し込みは平日のみ

フリーダイヤル(0120-00-8000)に電話をして、必要な情報を口頭で伝えます。

受付時間が9:30~18:00までの平日のみとなっているので、注意してください。

FAXは申込書をダウンロードしてから

しんわの公式HPから申込用紙のPDFファイルをダウンロードし、必要事項を記入しFAXで送信します。

STEP2:申し込み受付から審査まで

申し込み後すぐ、利用者のもとにしんわの営業マンが訪問し、申込内容を確認したり要望を聞き出したりします。

その際、運転免許証や健康保険証の写しなど、必要書類を準備するようお願いされることがあります。

また、しんわの営業地域外(福岡・大阪以外)にお住まいの方は、郵送で申込用紙が届けられます。

それらを踏まえて審査を行い、審査が通れば電話連絡の後、融資を受けることができます。

STEP3:契約から融資まで(振込融資が基本)

審査通過後、借入金額が通知され契約となります。そして、契約後は融資額の振り込みとなります。

融資方法は、口座振り込みがメインですが、希望すれば、しんわの営業マンに持ってきてもらうことも可能です。

また、提携する金融機関やコンビニATMからの融資は振込手数料が無料です。

即日融資を希望する場合は、9:30~18:00の間に来店して申し込むことになるので、気を付けましょう。

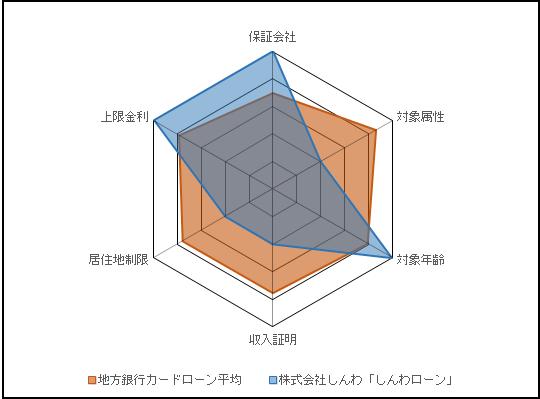

しんわローンの審査で必ずチェックされる4項目

株式会社しんわ「しんわローン」は審査に通りやすいローンなのでしょうか。

株式会社しんわ「しんわローン」を、スペックから審査の通りやすさを判断してみます。

| チェックポイント | 通りやすさ |

| 保証会社は株式会社しんわ | 5 |

| 専業主婦・学生・年金受給者は申込不可 | 2 |

| 対象年齢は満20歳以上70歳以下 | 5 |

| 最高限度額50万円以上の場合は収入証明書類必須 | 2 |

| 生活地域や特定の口座保有の制限なし | 2 |

| 金利の上限は18.0% | 5 |

審査の通りやすさを考えるうえで、上記の6つの項目を見てください。

特に保証会社と対象属性が最も重要になります。

● 株式会社しんわ「しんわローン」の保証会社は審査が甘い

しんわローンの保証会社は、株式会社しんわです。

地元密着型の消費者金融ですので、審査は甘くなると言えます。

● 専業主婦・年金受給者・学生は申し込み不可

株式会社しんわ「しんわローン」は、アルバイトで定期的な収入を得ている学生も、自身に収入のない専業主婦や年金受給だけで生計を立てている方も申し込むことができません。

属性に関しては狭いと言えますので、審査の通りやすさも難しくなると言えます。

● 年齢上限は70歳

株式会社しんわ「しんわローン」では、70歳までの方なら申込むことができます。

年齢制限が広い分、審査も易しくなると言えるでしょう。

● 50万円以上の限度額に対しては収入証明書類が必要

株式会社しんわ「しんわローン」は、50万円以上の限度額を希望する場合には収入証明書類が必要となります。

収入証明書類の提出基準は、厳しいと言えるでしょう。

● 生活地域・口座保有が制限されない

株式会社しんわ「しんわローン」は、生活地域や特定の口座を保有しているかどうかは融資とは関係がありません。

利用者に対する制限がない分、審査は厳しくなると見ることができます。

● 上限金利18.0%は、ローンとして高い方

株式会社しんわ「しんわローン」の上限金利18.0%は、ローンとして高い金利設定と言えます。

そのため、金利による通りやすさは易しくなると見ることができます。

総合的に見ると、株式会社しんわ「しんわローン」は、ローンの中では審査がやや厳しくなると言えるでしょう。

①保証会社の審査に通ること

しんわローンを利用したいときは、まず保証会社である株式会社しんわの審査に通ることが大事です。

保証会社が審査を行うので、株式会社しんわと以前取引があった人は、トラブルがなかったか思い出してみましょう。

余りいい取引をしてこなかった場合は、審査に影響するかも知れません。また、反対にしっかりと返済をして来た人は、プラスに働く可能性が大きいです。

②安定した収入があるか?

申込条件にある、「安定した収入のある人」とあることから、継続的な収入が入っているかが見られます。

しんわローンでは正社員やパート、アルバイトなどの収入がある人が対象です。

③審査に必要な書類が整っているか?

申込時に提出する書類は、本人確認書類と必要があれば収入証明書類です。

本人確認書類は運転免許証や健康保険証、パスポートなどになります。

収入証明書類は源泉徴収票や確定申告書、給与明細書などが挙げられます。

審査で書類に不備があると、なかなか先にすすめなかったり中止となったりするので、きちんと用意しておくことが大事です。

④信用情報機関に金融事故歴はないか?

これまでのカードローンやクレジットカードの利用状況は、個人信用情報に登録されています。

債務整理や強制解約などの金融事故を起こしたことがある人は、審査で信用情報を照会されたときにバレてしまいます。

金融事故を起こしたことがある人は、審査通過が難しいので注意が必要です。

ただし、金融事故を過去に起こしていた人でも、現在の生活をしっかりしている人であれば、融資を受けられる可能性があります。

しんわローンの融資スピード。即日融資は可能?

株式会社しんわ「しんわローン」は、審査結果が出るのは最短即日ですが、契約書類を速達で送付・返送しなくてはなりませんので、申込んでからお金を口座に振り込んでもらうまでに1週間ほどかかってしまいます。

どうしても即日現金が必要な場合は、即日融資が可能な大手消費者金融やメガバンクのカードローンの利用を検討しましょう。

しんわローンは即日融資不可

株式会社しんわ「しんわローン」を最短で利用するために必要なものや方法、条件を表にまとめました。

| 最短借入日数 | 1週間 |

|---|---|

| 最短借入の申込期限 | 特になし |

| 最短借入に必要な銀行口座 | 特定の口座必要なし |

| 収入証明不要額 | 50万円未満 |

| 自動契約機の有無 | なし |

| 現金の入手方法 | 利用者名義の口座への振り込み |

| 出金の対応場所 | 利用者名義の口座が利用できるATM |

| 在籍確認 | 勤務先への電話 |

| 土日申込の最短借入日数 | 翌営業日から1週間後 |

即日融資希望なら大手消費者金融カードローンがおすすめ

株式会社しんわ「しんわローン」と周辺の銀行や消費者金融カードローン、メガバンクで融資のスピードと方法を比較しましたので、融資を急ぎの方はこの表を参考にしてください。

| 金融機関 | 最短借入日数 |

|---|---|

| 株式会社しんわ「しんわローン」 | 1週間 |

| アイフル | 即日 |

| アコム | 即日 |

| プロミス | 即日 |

| レイク | 即日 |

| レディースアイフル | 即日 |

※振込依頼は申込期限より遅くても対応しています。

プロミスなら24時間キャッシング可能

プロミスは提携ATMを利用すれば、いつでもキャッシングが可能です。

また、しんわローンにはないカードレスの口座振込もあり、即日融資もできます。

SMBCモビットのWEB完結なら原則電話連絡なし

カードローンとなると、職場への電話連絡の心配がありますが、SMBCモビットは原則としてWEB完結なら電話連絡を行いません。

そのため、電話連絡の煩わしさや電話連絡が取れない理由で、審査に落ちる心配はありません。

電話連絡に不安がある人は、SMBCモビットを検討してみるといいでしょう。

株式会社しんわは福岡の老舗の消費者金融です!

※株式会社しんわ公式WEBサイトより引用

株式会社しんわは、福岡県福岡市に本社を置く消費者金融会社です。

福岡市以外にも大阪市に支店を置き、個人や事業者向けの貸付業務を行っています。

現在、個人向けのフリーローン「しんわローン」と、事業者向けの「事業者ローン」の2つの商品を提供しています。

しんわローンは最低金利7.0%と、中小消費者金融としては低い金利を実現していますので、審査によっては大手消費者金融やメガバンク水準の低金利が適用される可能性があります。

審査も平日の場合は即日に結果を得ることも可能ですので、急ぎの方も便利に利用できるのではないでしょうか。

| 本社所在地 | 福岡県福岡市博多区中呉服町6-10 グランスクエア呉服町5階 |

|---|---|

| 創業 | 創業昭和42年 (設立平成4年) |

| 金利 (実質年率) | 7.0%~18.0% |

|---|---|

| 対象者 | 満20歳以上70歳以下の安定した収入がある方 |

| 使用目的 | 自由 |

| 最高限度額 | 1万円~300万円 |

| 返済日 | 月に一度、任意の日 |

| 遅延損害金 (実質年率) | 20.0% |

| 収入証明書原則不要額 | 50万円未満 |

しんわローンの申し込み条件「重要なのは支払い能力」

株式会社しんわ「しんわローン」を利用するために、年齢と安定した収入以外の、特別な条件はありません。

①年齢と職業について

特別な条件についての記載はありませんが、しんわローンの利用条件である20歳以上70歳以下でも、専業主婦や学生の人は申し込みできません。

②年金受給者は利用できるか?

年金受給のみの収入の人は、しんわローンに申し込みができません。

他に収入がないと、申込ができないのです。

③全国どこからでも申し込みできるか?

本社は福岡県ですが、全国から申込みが可能です。

遠方の人はWEBや電話などで申し込みをすることになります。

しんわローンのメリットデメリット

株式会社しんわ「しんわローン」の金利は、他社と比べてどうなっているのか比べてみました。

株式会社しんわでは、利用限度額を加味しながら、審査によって各自の適用金利が決まります。

そのため、審査を受けるまでは、どの程度の金利で借りられるのか分かりません。

メリット①対面審査で人柄を見てくれることもある

各機関の金利や手数料を表にまとめたので参考にしてください。

| 業者名 | 金利 (実質年率) | 無利息期間 |

|---|---|---|

| 株式会社しんわ 「しんわローン」 | 年7.0%~18.0% | なし |

| アイフル | 年3.0%~18.0% | 初めての方なら契約日の翌日から最大30日間 |

| アコム | 年3.0%~18.0% | 契約日の翌日から最大30日間※ |

| プロミス | 年2.5%~18.0% | 初回借入の翌日から30日間※ (プロミスとはじめてご契約の方で、メールアドレスをご登録いただき、書面の受取方法で「プロミスのホームページにて書面(Web明細)を確認」を選択いただいた方) |

| レイク | 年4.5%~18.0% | 契約日の翌日から60日間無利息(Web申込み限定)※ or 契約日の翌日から5万円まで180日間無利息※※ |

<アコム>※適用条件:アコムでのご契約がはじめてのお客さま

<プロミス>※メールアドレス登録とWeb明細利用の登録が必要です

<レイク>60日間:※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可。初回契約翌日から無利息。無利息期間経過後は通常金利適用。ご契約額1~200万円の方。/180日間:※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可。初回契約翌日から無利息。無利息期間経過後は通常金利適用。ご契約額1~200万円の方。

| 業者名 | 借入できない属性 |

|---|---|

| 株式会社しんわ「しんわローン」 | 無職、専業主婦、学生 |

| アイフル | *無職、専業主婦 |

| アコム | *無職、専業主婦 |

| プロミス | *無職、専業主婦 |

| レイク | 無職、専業主婦* 1 |

※属性は、正社員、自営業、派遣社員、パート・アルバイト、専業主婦、学生(満20歳以上)、無職に分類しています。

メリット②高齢者でも年金収入があれば利用できる

しんわローンは年金受給者の利用が出ませんが、SMBCコンシューマーファイナンスは年金受給者も申し込み可能です。高齢者で年金のみの収入の人も利用できます。ただし年齢制限があるので注意しましょう。

デメリット①金利はそれほど低くはない

消費者金融会社は銀行カードローンと比べると、金設定が高めです。

銀行カードローンは最大15%ほどのところが多いですが、消費者金融は18%のところがほとんどです。

したがって、金利が高い分、支払う利息も大きくなるので、返済計画をしっかりと立てる必要があります。

デメリット②即日審査、即日融資はしてもらえない

しんわローンの審査にかかる時間は、早くて翌日です。

つまり、即日融資は行っていないので、利便性が低いと言えるかも知れません。

しんわローンの借入と返済の利便性について

借りやすさや返済のしやすさについて調べてみました。

借入は対面か振り込みのみでキャッシング用カードの発行はない

| 借入可能な場所 | 利用者名義の口座 |

|---|---|

| 借入時間 | 平日9:30~18:00 |

| 口座振り込み融資 | 可能 |

| 当日振込可能時間 | 平日9:30~15:00 |

返済は振込かATMからの返済のみ

| 返済方法 | 口座振り込み もしくは、返済専用カードでコンビニATM入金 | |

|---|---|---|

| 返済日選択 | 月に一度、任意の日 | |

| 毎月の返済額 | 借入残高 | 最低返済額 |

| 10万円以下 | 4,000円 | |

| 10万円超20万円以下 | 8,000円 | |

| 10万円増えるごと | 4,000円増える | |

返済日お知らせメールなどはありませんので、返済し忘れないよう注意しましょう。

また、振り込みや返済専用カード入金で返済する場合は、手数料は利用者負担になります。

株式会社しんわ「しんわローン」まとめ

今回は株式会社しんわ「しんわローン」について解説しました。

審査結果は早い場合だと即日に分かりますが、その後、契約書のやり取りを行わなくてはなりませんので、融資までには1週間ほどかかってしまいます。

ですが、年齢も幅広く、金利も低金利が適用されるなら低利息で利用できますので、もしものときのために覚えておく方が良いかも知れません。

株式会社しんわ「しんわローン」一覧表

最後に株式会社しんわ「しんわローン」のスペックが一目で分かるように表にまとめました。

| 対象者 | 満20歳以上70歳以下の安定した収入がある方 |

|---|---|

| 借入可能な属性 | 会社員、パート・アルバイト・派遣社員、フリーター、自営業・個人事業主 |

| 年収の3分の1以上の借入 | 不可 |

| おまとめ | 可能 |

| 申込に必要な口座 | 特定の口座必要なし |

| 使用目的 | 自由 |

| 金利 (実質年率) | 7.0%~18.0% |

| 無利息期間 | なし |

| 借入までの最短日数 | 1週間 |

| 審査時間 | 最短即日 |

| 在籍確認の方法 | 勤務先への電話 |

| 借入可能時間 | 平日9:30~18:00 |

| 収入証明書原則不要額 | 50万円未満 |

| 土日申込 | 可能 |

| 利用限度額 | 300万円 |

| 借入方法 | 利用者の口座への振り込み |

| 返済方法 | 株式会社しんわの口座へ振り込みもしくは、返済専用カードでコンビニATM入金 |

| 返済日 | 任意の日 |

| 必要書類 | 本人確認書類2種類 |

| 保証人 | 不要 |

| 保証会社 | 株式会社しんわ |

\ バレずに今すぐ、10万円借りる /

審査のコツは「初めて利用するサービス」を選ぶこと。

事前診断で今すぐ融資可能かチェックしましょう。