松屋では働いた分の給与を給料日前に受け取れる独自の制度が整備されており、申請さえすれば最短で翌営業日に現金を受け取れるケースもあります。

制度の存在は知っていても、

・どうやって申請するの?

・いくらまで前払いできるの?

・申請しても使えなかったら?

といった疑問や不安を抱えている方も多いのではないでしょうか。

この記事ではそんな不安を解消すべく、松屋の前給制度のやり方、条件、利用できないときの対処法までを徹底的に解説。

実際に制度を使った人のリアルな口コミや手数料、注意点などもわかりやすくまとめています。

松屋の前払い・前給制度を利用するには条件があり、少々ハードルが高いです。

「どうしても今日中に10万円借りたい」という場合、以下のスピード融資に対応しているカードローンがおすすめです。

職場にもバレずに利用でき、利息が不安な人は「必要な分だけ借りて繰上げ返済を意識する」と利息もかなり抑えられます。

審査が不安な人は、公式サイトの事前診断を試して申し込むと安心です。

目次

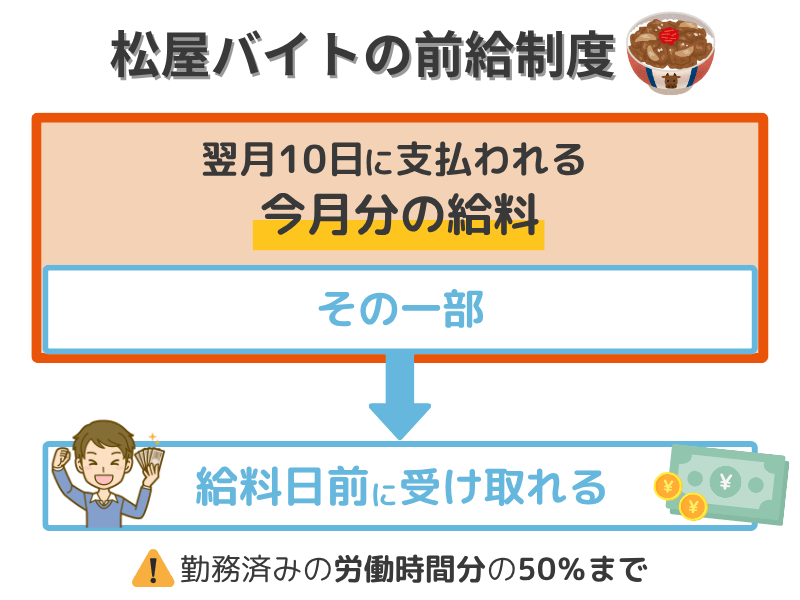

松屋バイトの前給制度とは?

松屋の給料日は基本的に毎月10日ですが、1月・5月など連休明けや土日祝が重なる月は遅れがちです。

このように大型連休の関係で前後することもあり、それが金欠時のプレッシャーになるケースがあります。

そうした不安を軽減するために役立つのが前給制度です。

松屋では、働いた分の給与を給料日前に受け取れる前給制度が導入されています。

参照:松屋|アルバイト・パート求人情報

※松屋公式求人Matsworkにも明記あり

正式には「きらぼし銀行の前給サービス」を利用しており、条件を満たせば最短で翌営業日に現金を受け取れる仕組みです。

ここでは、松屋の前給制度の基本的なルール、誰がどのような条件で利用できるのかを解説します。

前給制度の基本ルール (給料日前に一部受け取れる仕組み)

松屋の前給制度では、勤務済みの労働時間分の50%までを給料日前に受け取ることができます。

この制度はきらぼし銀行が提供する前給サービスを導入しており、以下の特徴があります。

特徴1.申請はスマホから簡単に可能

専用のURLにアクセスし、企業コード・個人ID・パスワードを入力するだけで申請完了。

特徴2.きらぼし銀行の口座がなくても利用可能

他行口座でもOKですが、振込先によっては手数料が異なります。

特徴3.早ければ申請の翌営業日に振込

ただし申請のタイミング(締切時刻や営業日)によっては日数がかかる場合があります。

特徴4.給料日には、前給で受け取った分が差し引かれて支給

前借り分を考慮して生活費を組み立てる必要があります。

この福利厚生の一環である前給制度により、急な出費や突発的な金欠にも柔軟に対応できる点が大きなメリットです。

利用できる対象者・条件 (勤務期間・未成年の制約など)

松屋の前給制度は、すべてのバイトスタッフが即時に利用できるわけではありません。

以下のような条件があります。

条件1.勤務開始から一定期間が経過していることが多い

店舗によって異なりますが、初月から利用できる場合もあれば、数週間〜1ヶ月程度勤務実績が必要な場合もあります。

条件2.未成年者(18歳未満)は保護者の同意や確認が必要な場合あり

特に高校生バイトなどの場合、親権者の同意書や電話確認が求められる可能性もあります。

条件3.登録申請書の提出が必要な場合あり

店舗によっては紙の申請書を事務所に提出する必要があり、登録完了までに数日かかることもあります。

条件4.勤務実績が反映されていないと申請が通らない

シフトに入ったばかりで、タイムカード上の勤務時間がシステムに反映されていないと、前給申請できない場合もあります。

つまり、誰でも、いつでも使える制度ではなく、店舗や勤務状況によってタイミングや条件に差がある点には注意が必要です。

申請できない方は以下カードローンがおすすめです。

松屋の前給制度のやり方をわかりやすく解説

「制度があるのは知っているけど、どうやって申請すればいいのかわからない」

「手順が面倒そうでまだ使ったことがない」

という方に向けて、前給制度の申請方法や実際に振り込まれるまでの流れ、申請可能な金額や回数のルールについて、できるだけわかりやすく解説します。

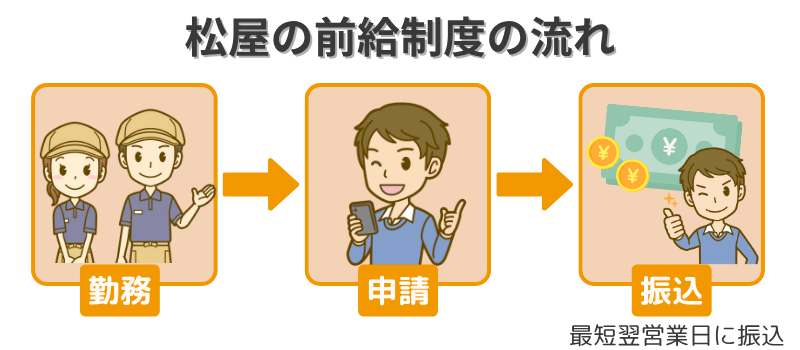

申請の流れ (申請書の入手→登録→振込)

松屋の前給制度を利用するには、まず事前登録が必要です。

以下のようなステップで進めていきます。

- STEP1店舗の担当者から申請書を受け取る

店舗によっては紙の登録申請書が必要な場合があります。

- STEP2申請書に必要事項を記入し、所定の窓口へ提出

提出後、登録完了までに1日〜数日かかる場合もあります。

- STEP3登録完了後、スマホなどから専用URLにアクセス

企業コード・個人ID・パスワードを入力してログイン。

- STEP4前給申請画面から金額を指定して申請

勤務実績が反映されていれば、その中の50%までが選択可能です。

- STEP5申請が通れば、指定口座に振込処理が行われます

きらぼし銀行の口座を持っていなくても利用可能ですが、他行を指定する場合は手数料が割高になることがあるため注意が必要です。

申請から何日で振り込まれる? (タイムラグ・営業日)

申請が完了すると、最短で翌営業日に振り込まれるのが基本です。

ただし、申請のタイミングや曜日、金融機関の営業日などによっては1~2営業日以上かかることもあります。

また、前給申請が反映されるには勤務実績 (タイムカードの反映)が必要です。

シフトに入った直後など、まだ反映されていない場合は申請できないケースもあるので注意しましょう。

利用回数や金額の制限はある?

松屋の前給制度には、以下のような利用上限やルールがあります。

金額の制限

原則として、直近の勤務実績の50%までが申請可能。

たとえば1週間で2万円分働いた場合、その半額の1万円まで申請できるイメージです。

回数の制限

月に何度まで利用できるかは店舗によってルールが異なる。

一般的には月3〜4回程度に制限されているケースが多いとされます。

実際に、松屋市原白金通店では「月に4回まで使用可能」と求人情報に記載がありました(募集終了日: 2025年03月31日)。

また、1回の申請ごとに振込手数料がかかるため、何度も小口で申請するのは非効率になることも。

なるべくまとめて申請する方がコストを抑えやすい点も覚えておきましょう。

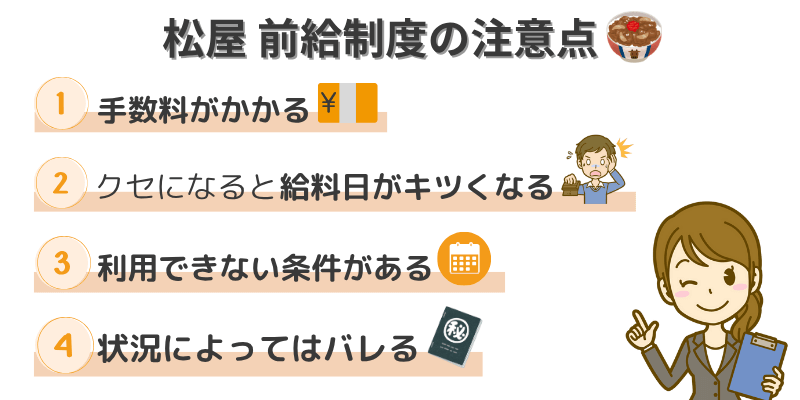

松屋の前給制度の注意点とリスク

松屋の前給制度は急な出費が必要なときに便利な仕組みですが、

・何度でも自由に使える

・ノーリスクで使える

というわけではありません。

利用には一定の手数料が発生するほか、使いすぎると給料日に手取りが少なくなり、生活費に困ることもあります。

ここでは、前給制度をうまく使いこなすために知っておきたい注意点とリスクをまとめました。

手数料がかかる (利用のたびに数百円)

松屋の前給制度では、申請のたびに振込手数料が発生します。

この手数料は、申請金額から差し引かれるのではなく、前給金額とは別に請求される形となるケースもあるため注意が必要です。

たとえば、数千円の前給を複数回に分けて申請した場合、手数料だけで1,000円以上になることもあります。

「手数料が意外と高くて損した気分になった…」という口コミも見られるため、できるだけまとめて申請するのがおすすめです。

前給利用がクセになると給料日がきつくなる

前給制度を頻繁に利用していると、給料日になって「思ったより少ない…」と感じることがあります。

というのも、前給で受け取った金額は給料日に全額差し引かれて支給されるためです。

▼ありがちな悪循環

1.月の途中でお金が足りずに前給を利用

2.給料日になっても手取りが少ない

3.さらに次の月も前給に頼る…

→ この繰り返しで「前給なしではやりくりできない体質」になってしまうリスクも。

特に一人暮らしや収入が安定しない学生フリーターの方は、計画的に使わないと生活費を圧迫する可能性があるため、注意が必要です。

前給制度は利用できない時期・条件もある

前給制度はいつでも誰でも使えるわけではありません。

以下のようなケースでは申請ができない、または申請しても振込されないことがあります。

また、店舗によっては制度の導入が遅れていたり、一時的に停止している場合もあります。

「使えると思って申請しようとしたらエラーになった」というケースもあるため、事前に店舗の担当者に確認しておくのが安心です。

松屋の前給・前払いが使えない時の対処法

「今すぐお金が必要なのに前給申請ができなかった…」

松屋の前給制度は非常に便利な仕組みですが、タイミングや勤務状況によっては利用できないケースもあります。

ここでは、前給が使えない原因を整理し、どうしてもお金が必要なときの現実的な対処法についてご紹介します。

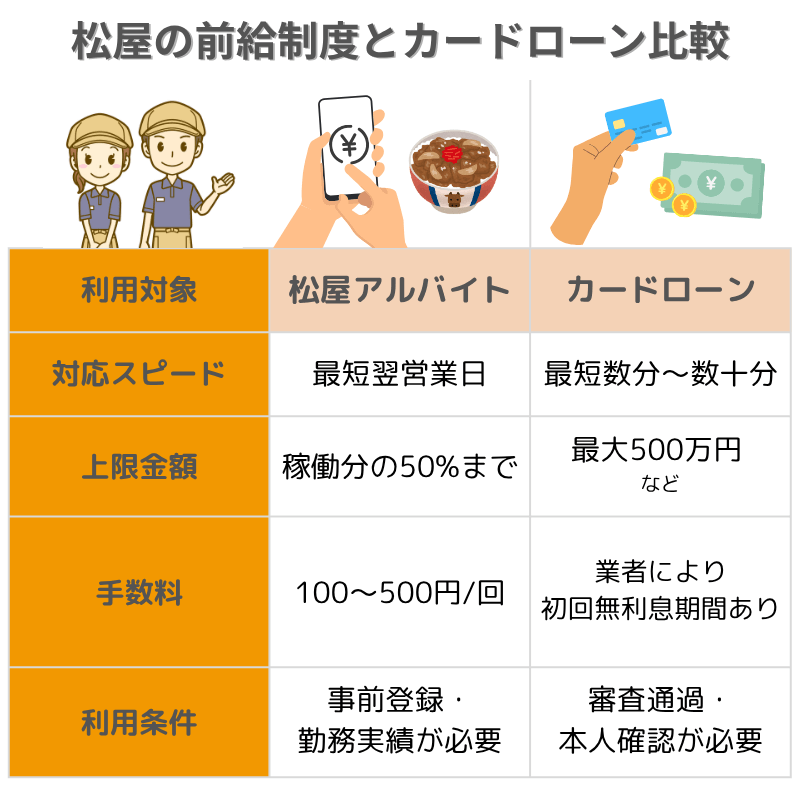

特に「今日明日にはどうしてもお金が必要」といった緊急性が高い場面では、無利息期間付きのカードローンを活用する方が早く・確実に対応できるケースもあります。

まずは店舗で確認を (制度未登録・締め切り超過など)

前給制度が使えないときは、まず原因を店舗に確認するのが最優先です。

松屋の前給サービスは、一律で自動的に使えるわけではなく、勤務状況や事務処理のタイミングによって制限がかかることがあります。

店舗によってルールや対応が異なることもあるため、まずは直属の店長や社員に「前給制度を利用したいのですが…」と相談するのがスムーズです。

どうしても必要な場合はカードローンの活用も視野に

「店舗に聞いても使えない」

「すぐにお金が必要」

「誰にもバレずにこっそりお金を用意したい」

そんなときは前給にこだわらず、他の手段を検討することも大切です。

特に以下のようなケースでは、カードローンの方が早く確実に資金を確保できる可能性があります。

プロミス・アイフルなどのカードローンは、即日対応で借入ができ、初回30日間無利息などのサービスもあるため、短期的な利用であればコストを抑えつつ資金を確保することが可能です。

原則として電話による在籍確認を行わないため、こっそりと10万円ぐらいをサクッと借りたい人には最適でしょう。

実際に松屋の前給制度を利用した人の口コミ

「前給制度があるのは知っているけど、実際に使ってみてどうだった?」

利用者の生の声を知ることで、自分が使うべきかどうかの判断材料になります。

ここから松屋の前給制度を実際に利用した人のリアルな口コミをご紹介します。

良い評判・悪い評判の両面から見ていくことで、制度のメリットとデメリットがより立体的に理解できるはずです。

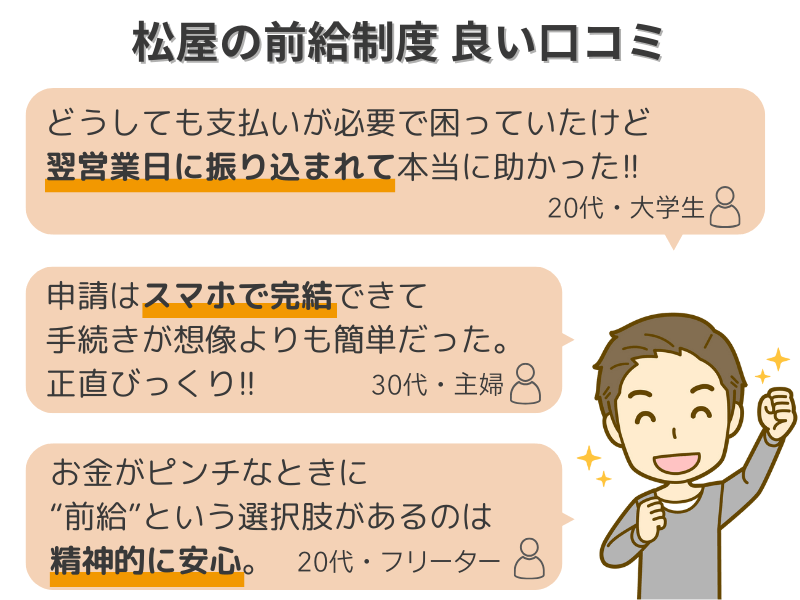

良い口コミ (すぐ振り込まれて助かった等)

※各種SNS、掲示板、Webメディアを参照

これらの口コミからは、翌営業日のスピード感、スマホ完結の手軽さが高く評価されていることがわかります。

金銭的な不安が強いバイト層にとって、選択肢があること自体が心の支えになる、という点が印象的です。

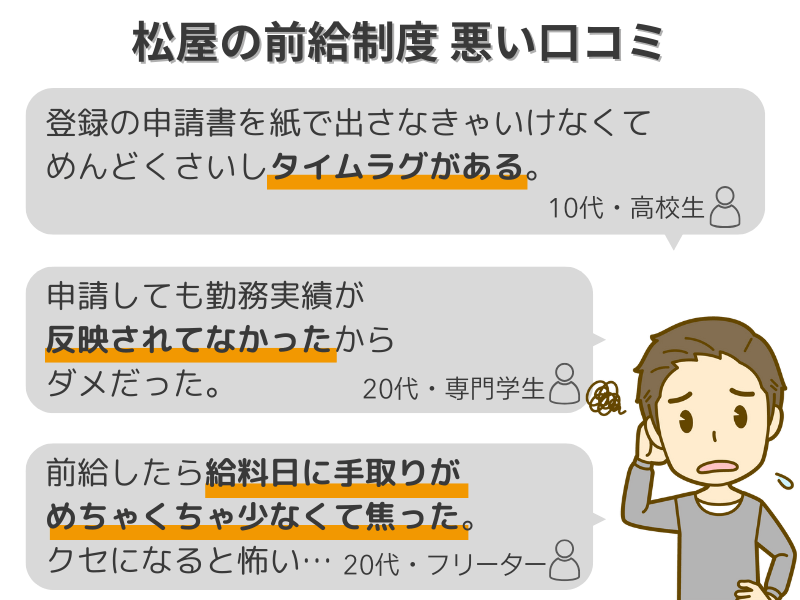

悪い口コミ (申請が面倒/思ったより遅かった)

※各種SNS、掲示板、Webメディアを参照

制度上の制限や事前登録の煩雑さ、また前借りによる生活費圧迫のリスクなどが、悪い口コミとして見られました。

制度があっても実際にすぐ使えるかは別という点は、しっかり理解しておく必要があります。

松屋の前給制度に関するよくある質問

松屋で前給制度を利用しようと考えている方から特によく寄せられる疑問にお答えします。

使える金額、タイミング、手続きなど、制度を安心して使いこなすためのポイントをQ&A形式でわかりやすくまとめました。

- Qどれくらいの金額まで前給できますか?

- A

松屋の前給制度では、直近の勤務実績の50%までが前給の対象になります。

たとえば、今までに時給1,100円で20時間働いていれば、1,100円 × 20時間 = 22,000円 → その半額=最大11,000円まで申請可能です。

勤務時間が反映されていないと申請できない場合もあるため、タイムカードの記録が更新されているかを確認しておきましょう。

- Q手数料はいくらかかりますか?

- A

前給を申請するたびに振込手数料が発生します。

手数料は利用する銀行によって異なり、以下が目安です。

きらぼし銀行宛て:100〜200円程度(最も安い)

他行宛て:300〜500円前後複数回に分けて申請するとそのたびに手数料がかかるため、なるべくまとめて申請するのがおすすめです。

- Q申請しても前給が使えない理由は?

- A

以下のような理由で申請しても前給が使えないケースがあります。

・登録申請書を未提出で制度に未加入

・勤務実績がまだシステムに反映されていない

・申請の締切時刻を過ぎていた(申請は営業日扱い)

・店舗で制度がまだ有効化されていない

・未成年で保護者の同意確認が取れていない特に初回利用時は、制度登録が完了しているかを確認することが大切です。

- Q前給を使いすぎると何かデメリットはある?

- A

はい、あります。

前給で受け取った金額は給料日に差し引かれて支給されるため、使いすぎると手取り額が大幅に減ってしまいます。

また、前給を繰り返すことで前給が前提の生活になってしまうと、金銭管理のバランスが崩れやすくなる点にも注意が必要です。

なるべく、いざという時だけに使うのが賢明です。

- Q松屋の前給制度はいつから利用できますか?

- A

店舗によって多少異なりますが、勤務開始後すぐには使えないケースが多いです。

通常は1週間〜1ヶ月程度の勤務実績が必要とされ、登録書の提出なども求められます。

詳細は勤務先の店舗で確認するのが確実です。

- Q未成年でも前給制度は利用できますか?

- A

可能ですが、保護者の同意や確認が必要になる場合があります。

特に高校生バイトなどの場合は、制度利用の際に保護者へ電話確認が入ることもあるため、事前に伝えておくとスムーズです。

- Q松屋の前給制度は誰にもバレずに使えますか?

- A

店舗によりますが、手続きは個人アカウントで行うため、基本的に他のスタッフに知られることはありません。

ただし、紙の申請書を提出する場合や制度に関するやり取りが発生した際に社員や店長に知られることはあります。

また、振込履歴は銀行通帳に記録されるため、家族にバレたくない人は注意が必要です。

- Q前給制度を利用すると評価に影響しますか?

- A

通常は前給制度の利用が評価に影響することはありません。

制度は福利厚生の一部であり、必要に応じて使うことはまったく問題ありません。

ただし、頻繁に申請していると店舗側に把握される可能性があるため、生活が厳しいのでは?といった印象を与えることを気にする人もいます。

気になる場合は、店長や社員に一言相談しておくと安心です。

- Q松屋の給料日が遅れることはありますか?

- A

基本的に松屋の給料日は店舗ごとに定められたスケジュールに基づいて支給されますが、何らかのトラブルや締切のズレ、金融機関の休業日などによって、振込が遅れるケースもあります。

特に月末が土日祝と重なった場合は、翌営業日扱いになることがあります。

不安な場合は、まず勤務先の店舗に確認しましょう。

急ぎの出費がある場合は、前給制度を活用するのも一つの手です。

まとめ|松屋の前給制度を正しく使って金欠を乗り切ろう

松屋の前給制度は、働いた分の給料を給料日前に受け取れる便利な仕組みです。

スマホから申請でき、最短で翌営業日に振込されるなど、急な出費に対応しやすいのが大きな魅力です。

一方で、申請のたびに手数料がかかったり給料日に差し引かれてしまったりと、注意すべきポイントもあります。

制度を上手に活用するには、

・必要なときにだけ使う

・申請ルールをしっかり確認する

といった意識が大切です。

「時給アップの夜勤+交通費補助+前給制度を有効活用」という組み合わせもあり、計画的に使えば生活の安定+ちょっとした余裕を手にできます。

そして、どうしても制度が使えない、あるいは前給だけでは足りない場合は、無利息期間付きのカードローンなど、安全に使える選択肢を知っておくことも有効です。

自分に合った手段を選びながら、無理なく金欠を乗り切っていきましょう。

\ バレずに今すぐ、10万円借りる /

審査のコツは「初めて利用するサービス」を選ぶこと。

事前診断で今すぐ融資可能かチェックしましょう。