ノンバンクの事業性融資資金貸付の一役を担っているのが、アイフルのグループ企業であるAGビジネスサポートです。

アイフル自体も事業者ローンを扱っていますが、AGビジネスサポートはアイフルよりも中小企業や個人事業主向けに積極的に貸付を行っています。

<p中小企業や個人事業主は、銀行などの金融機関から借りることはなかなか難しいのが現状です。

しかしAGビジネスサポートは無担保無保証で、短期間でまとまった金額を借りることができるため急な資金調達先として人気があります。

>>公式サイトを見る<<

>>公式サイトを見る<<この記事は、こんな方人におすすめです。

- AGビジネスサポートの利用を検討している人

- AGビジネスサポートの審査はアイフルの審査と比べて厳しいのか知りたい人

- ビジネスローン選びで迷っている人

以上のような疑問や質問を解決してくれる内容となっています。なお記事を読み終えるまでの時間はおよそ5分から10分です。

即日OK!あなたにおすすめのカードローン

| カードローン | 実質年率 最短融資 | 特徴 |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※ | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェック可 ・原則自宅/勤務先への連絡なし※₁ |

プロミス | 2.5%~18.0% 最短3分※₂ | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能か事前診断でチェック! |

SMBC モビット | 3.0%~18.0% 即日融資※₃ | ・審査が不安な人にも人気 ・WEB完結なら電話連絡、郵送物、原則なし※₄ ・事前審査結果 最短10秒 |

← スクロール可 →

※お申込み時間や審査状況によりご希望にそえない場合があります。

※₁審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。

※₂お申込み時間や審査によりご希望に添えない場合がございます。

※₃申込曜日、時間帯によっては翌日以降の取扱

※₄収入証明を提出していただく場合があります。

目次

AGビジネスサポートとは?

AGビジネスサポートは、大手消費者金融会社アイフル系列の金融会社になります。アイフル系列と言っても、借入審査などはAGビジネスサポートが行っていますので、アイフル系列の会社でありながら、運営については完全に独立しています。

AGビジネスサポートの会社概要

AGビジネスサポートはビジネスローンのパートナーとして、法人と個人事業主事業性資金をサポートする金融機関です。大きな特徴としては下記の通りです。

- 借入までの時間が早い

- ネットからの申し込みが可能

- 店頭窓口での申し込みも可能

常にお客様第1主義を徹底し、事業者ローンだけでなく、下記のような商品も取り扱っている会社です。

- 介護報酬担保ローン(介護事業者向けローン)

- 不動産担保ローン

- 売掛債権ファクタリング

- 売掛債権担保融資

- 不動産リースバック

AGビジネスサポートは三井住友信託銀行とアイフルが共同出資で設立

AGビジネスサポートはアイフル系列の金融会社ですが、設立当時は三井住友信託銀行とアイフルの合併会社として誕生しました。

その後、貸金業法の改正による上限金利の引き下げの影響によって、2013年の4月に三井住友信託銀行が手を引いた形になります。

設立に銀行が関与しているということもあって、資金面に関しては問題がなく、コンプライアンスについてもしっかりと管理されている金融会社となっています。

現在、AGビジネスサポートは完全なアイフル系列会社

AGビジネスサポートは、アイフルが100%の出資比率で設立した会社です。AGビジネスサポートの株主がアイフルだと考えるとわかりやすいのではないでしょうか。

ですからAGビジネスサポートとアイフルの関係性は、連結子会社と考えてよいです。

しかしAGビジネスサポートは、単独で審査と貸付を行っていますので、審査基準はアイフルとは大きく違います。

もちろん取り扱う金融商品も違っていますので、アイフルの審査に通ったからといって必ずしもAGビジネスサポートの審査に通るとは限りません。

AGビジネスサポートとアイフルの違いとは?

融資会社としてのアイフルとAGビジネスサポートの基本的な違いはどこにあるのでしょうか?

AGビジネスサポートのカードローンとアイフルの比較を一覧表にまとめて紹介します。

| 項目 | AGビジネスサポート | アイフル |

|---|---|---|

| 借入対象者 | 法人や個人事業主のみ | 条件を満たしている人は誰でも可能 |

| 融資の種類 | 事業性融資 | 一般融資 |

| 総量規制 | なし | あり |

| カードローン有無 | あり | あり |

| 金利(実質年率) | 年5.0%〜18.0% | 年3.0%~18.0% |

| 遅延損害金 (実質年率) |

20.0% | 20.0% |

| ATM利用 | 可能 | 可能 |

| 即日融資 | 可能 | 可能 ※申し込みの時間による |

上記のように、アイフルとAGビジネスサポートには大きな違いがあります。どちらに申し込もうか迷っている人は、しっかりと違いを見比べた上で判断することが大切です。

AGビジネスサポートは扱うローンの種類が多い

基本的なスペックな違いの他に、AGビジネスサポートの方がアイフルよりもローンの種類が多いという特徴があります。

例えば不動産担保ローンは、融資額が100万円~5億円で、金利は年2.49%~8.99%で、介護報酬担保ビジネスローンは、融資額が100万円〜10億円で、金利は年3.5%〜15.0%となっています。

アイフルよりAGビジネスサポートの方が、自分に合ったローンを探しやすいと言えるでしょう。

AGビジネスサポート「ビジネスローン」について

AGビジネスサポート株式会社は、東京都港区に本社を置く事業者向けビジネスローン会社で、アイフルのグループ会社でもあります。個人向けの融資は行っておらず、個人事業主と法人のみが融資対象です。

融資限度額が1,000万円と大きいので、ほとんどのケースで十分な金額を借りられます。

なお、AGビジネスサポート「ビジネスローン」の基本的なスペックは以下の通りとなっています。

| 金利(実質年率) | 年3.1%~18.0% |

|---|---|

| 対象者 | 満20歳以上の個人事業主もしくは法人 ※法人の方:75歳まで、個人事業主の方:69歳まで |

| 使用目的 | 事業資金 |

| 最高限度額 | 50万円~1000万円 |

| 返済日 | 月に一度、任意の日 |

| 遅延損害金(実質年率) | 20.0% |

| 収入証明書原則不要額 | 申込額に関わらず収入・売上証明書類が必要 |

AGビジネスサポート「ビジネスローン」の利用限度額ごとの金利

事業性資金として借りるには、銀行や日本政策金融などの審査に比べて、比較的借りやすいのがAGビジネスサポートの特徴です。

ただし借りやすいということは、ある程度借入金利が他の金融機関からの借入に比べて高くなってしまうということも考えなければなりません。

AGビジネスサポートの各限度額毎に金利を一覧表にまとめましたので、下の表で確認してください。

| 最高限度額 | 金利(実質年率) |

|---|---|

| 100万円未満年13.0%~18.0% | |

| 100万円以上年3.1%~15.0% |

100万円を基準として、大きく2段階の金利が設定されています。なお、カードローンタイプの金利も同様です。

- 100万円未満で最高借入金利が年18.0%

- 100万円以上でも最高借入金利が年15.0%

以上のことを考えると、事業性資金の借入のためにAGビジネスサポートを利用するのは、あまりおすすめできないとも言えます。

AGビジネスサポート「ビジネスローン」は即日融資可能か

AGビジネスサポート「ビジネスローン」は最短で即日融資可能となっています。突然の資金ショートによってすぐに融資が必要という場面でも、頼りになる金融商品です。

ただし、申し込みをした時間や混雑しているかどうかによって即日融資ができない可能性もあります。急いでいるときには、できるだけ早い時間に申し込みを行うのがおすすめです。

なお、運転資金としても利用できるAGビジネスサポートですが、開業資金としては利用することができません。開業後の実績がある場合のみ、事業資金調達ができるということに注意してください。

それでは、実際に即日融資を受けるためにはどうしたらよいのでしょうか。具体的に順を追って見ていきましょう。

普通のカードローンの申し込みと同じように、「できるだけ午前中の早い時間帯に申し込む」「必要書類を事前に用意しておく」ことが、AGビジネスサポートから最短で借りれる重要なポイントです。

AGビジネスサポートを最短で利用するために必要なものや方法、条件を表にまとめました。

| 最短借入日数 | 即日 |

|---|---|

| 最短借入の申込期限 | できるだけ早く申し込む |

| 最短借入に必要な銀行口座 | 特定の口座必要なし |

| 収入証明不要額 | 申込額に関わらず収入証明書類が必要 |

| 自動契約機の有無 | なし |

| 現金の入手方法 | ・法人あるいは代表者名義の口座に振り込んでもらう ・ローンカードでATMから引き出す |

| 出金の対応場所 | 振り込んでもらった金融機関が利用できるATM ローンカードの場合はセブン銀行・東京スター銀行 |

| 在籍確認 | 勤務先への電話 |

| 土日申込の最短借入日数 | 翌営業日 |

AGビジネスサポート「ビジネスローン」を利用するための条件

AGビジネスサポートを利用するためには、年齢と法人代表者もしくは個人事業主であること以外に、最低でも1年以上の業歴が必要となります。

達成することが難しい条件はないので、申し込みやすい事業者ローンと言えます。ただし使い道は事業性資金に限定され、生活費などとしては使えませんので注意してください。

なお、申込条件などを完結にまとめましたので、参考にしてください。

【属性別に見る】

| 正社員 | 専業主婦 | パート、アルバイト、派遣社員 |

|---|---|---|

| ○ (法人代表者のみ) |

× | × |

| フリーター | 自営業、個人事業主 | 学生 |

| × | ○ | × |

【特徴別に見る】

| 年収の1/3以上借りられるか | 借入をおまとめできるか | 年齢条件 |

|---|---|---|

| 可能 | 不可 | 満20歳以上75歳以下 (個人事業主は69歳以下) |

| 最短振込 | 審査時間 | 収入証明書原則不要額 |

| 即日 | 即日 | 申込額に関わらず収入証明書類が必要 |

| 無利息期間 | 担保・保証人 | 金利 |

| なし | 不要 | 年3.1%~18.0% |

おすすめしたい人

AGビジネスサポートは、以下のような人におすすめです。

- 急ぎの融資が必要な人

AGビジネスサポートは、ビジネスローンとしては審査が速く、最短即日で融資を受けることも可能です。ただし、申し込んだ時間帯が遅ければ即日融資が間に合わない可能性もあるので、できるだけ早い時間に申し込むことをおすすめします。

- ローンカードで便利に利用したい人

事業性資金をカードローンで借りられるのは大変便利です。

「仕入れ代金の借入」「下請け業者への支払い」「その他急にお金が必要になった」といった緊急事態であっても、コンビニATMなどから簡単に借りられます。

普段は銀行からの融資を受けているという中小企業や個人事業主でも、ローンカードを一枚持っておくといざというときに助かります。

カードローンタイプの場合は融資限度額は1,000万円ですが、新規申込に限り500万円までとなります。一度審査に通過すれば、急な出費があったときにも焦ることなく対応できるので、申し込みを検討してみるのもおすすめです。

>>公式サイトを見る<<開業して間もない場合は審査に通りにくい?

審査に通りやすいのは、「業歴が長い」「黒字経営を続けている」ことが条件です。自分が審査する立場になって考えるとわかると思いますが、仮に1年間は黒字だったとしても、この先も黒字が続くとは言い切れません。

お金を貸しても、最大で返済期間が5年ということは、融資後の5年間は黒字が続かなければ貸し倒れになる可能性が高まるということです。

以上のことも考えても、「業歴が短い→審査に不利」である理由も十分に納得できるのではないでしょうか。

また、開業してからかなりの期間が経っているからといって審査が甘いわけではありません。審査通過のための対策はしっかりと行った方がよいでしょう。

ビジネスローンの借入方法

借りやすさや返済のしやすさについて調べてみました。

必要なときにすぐに借入ができなければ意味がありませんし、面倒な返済方法しか選べなければ繁忙期の返済で困ってしまいます。

ローンを選ぶときに重要な要素になるので、しっかりと確認した上で申し込みを検討してください。

融資方法は口座振り込み

AGビジネスサポートのビジネスローンは、審査に通過すると指定口座に希望する金額を振り込みしてくれます。審査スピードにも定評があるので、急いているときでも借入しやすいと言えます。

ただし、個人事業主が申し込む場合は、AGビジネスサポート所定の事業内容確認書の提出が必要です。書類の作成に不慣れな場合は、申し込みに戸惑うこともあるかもしれませんので、借入申し込みするときは、時間に余裕を持っておいてください。

追加融資を受けるには

AGビジネスサポートのカードローンタイプなら、審査なしで限度額までなら何度でも融資を受けることができます。必要なときに必要な金額をすぐに借りることができるので、いざというときにも安心です。

ちなみに、AGビジネスサポートは増額審査も受け付けています。最大で1,000万円まで借りることができるAGビジネスサポートですが、初期段階では限度額は500万円までと決まっています。

その後返済実績を積むことで、1,000万円まで増額することができるかも知れません。なお、増額の申込方法ですが、公式ホームページに「増額オンライン申込み」がありますのでこちらの申込フォームから行えます。

「希望金額」「会社名」「代表者名」「生年月日」「連絡先電話番号」を入力するだけで増額審査を受けられるので、必要に応じて増額を行ってください。

ビジネスローンの返済方法

AGビジネスサポートのビジネスローンの返済方法は、元利均等返済方式と元利一括返済方式の2つから選択できます。この2つの返済方法にどのような違いがあるのか、詳しく確認していきます。

返済方法は2種類

次の項で詳しく説明しますが、返済方法は「元利均等返済」「元金一括返済」から選択することが可能です。返済日については公表されていないので、事前に確認する必要があります。

なお、返済期間を最大5年までに設定することで、毎月の返済額を調整できます。無理のない返計画を立てたられることは、AGビジネスサポートの大きなメリットです。

それでは2つの返済方法についてご説明していきます。

元利均等返済とは

ビジネスローンの返済方法として選択できる1つ目の方法が、「元利均等返済」です。

元利均等返済方式とは、借金の総額と借金完済までの全ての利息を、返済回数に応じて均等に分割する返済方式です。

良く比較対象にあげられる「元金均等返済」と比較すると、毎月の返済が一定化するため返済の計画が立てやすいというメリットがあります。

また、返済回数を60回の最長5年間まで設定ができるため、長期借入にも利用ができる点も元金均等返済の魅力です。

元金一括返済とは

AGビジネスサポートのビジネスローンには、もうひとつ「元金一括返済」という返済方式もあります。

こちらは個人向けの融資では採用している会社が少ないため分かりにくいかも知れませんが、簡単に言うと約束した期日に融資金額を一括返済する方法です。

ただし、返済期日までにも利息は発生するため、毎月の支払日に利息の支払いは発生します。元金一括返済方式であれば、返済期日まで元金の返済を待ってもらえるため、返済金額が用意できていなくても利用できるメリットがあります。

元金一括返済の借入期間は1年と短いため、長期間の借入には利用できません。

返済は口座引き落とし

ビジネスローンの返済は、指定口座からの引き落としとなります。返済口座の残高に注意しておけば、返済忘れが起こる可能性もないので安心です。

なお、返済日に引き落としできなかった場合には、返済日の翌日から遅延損害金が発生します。

AGビジネスサポートでは、遅延損害金を年20.0%に設定しており、返済が遅れるほど返済額が膨らんでいきます。日頃から口座残高の管理には十分に注意しておきましょう。

繰り上げ返済の方法

AGビジネスサポートは短期返済や繰り上げ返済にも対応しています。

繰り上げ返済を行う場合、事前に手続きを行う必要があるので、営業担当者に電話などで相談してください。

返済が厳しい時、リスケには対応してもらえる?

AGビジネスサポートがリスケに対応しているという情報は、公式ページなどでも好評されていません。

しかし担当者に相談すれば、リスケに対応してくれる可能性はあるので、返済が苦しいと感じた場合にはできるだけ早く相談を行いましょう。

ビジネスローンの返済シミュレーション

AGビジネスサポートの返済方法には、元利均等返済と元利一括返済があると説明しましたが、どちらの返済方法の方がお得なのかぱっと見わかりません。

そこで、実際に返済総額がどのくらいになるかをシミュレーションしてみましょう。

- 元利均等返済の場合

毎月の返済金額は90,300円(12回目だけ89,757円)

総返済額は1,083,057円 - 元金一括返済の場合

毎月の返済額は12,328円

総返済額は1,279,361円

→毎月同じ金額を返済したい場合は元利金等返済、まとめて返済したい場合は元金一括返済がおすすめ

双方にメリットとデメリットがあるため、しっかり理解した上で利用する必要があります。

公式ホームページでシミュレーションができるので、返済計画を立てるために利用することをおすすめします。

ちなみにカードローンタイプの場合は、返済方法が元金定率リボルビング返済です。

AGビジネスサポートの4つのメリット

AGビジネスサポート「ビジネスローン」にはどのようなメリットがあるのか、主なメリット4つについて紹介します。

①個人事業主でも申込可能

AGビジネスサポートのビジネスローンは、経営者であれば法人だけでなく個人事業主も利用できます。

お金を借りると言うと銀行を思い浮かべる人もいますが、個人事業主の場合、銀行からお金を借りられないわけではありませんが、銀行融資はハードルが高く利用しづらいと言えます。

しかしAGビジネスサポートでは、仮に赤字の個人事業主でも審査に通過できる可能性があります。ただし、誰でも借りられるという意味ではありませんので注意してください。

②原則担保・保証人無しで申込可能

AGビジネスサポートなら原則として無担保・無保証人でも申し込めます。担保や保証人を探すのは容易ではありませんし、誰でも担保を準備できるわけではありませんので、不要なのは大きなポイントといえます。

また、AGビジネスサポートは厳しい申込条件がないので、申し込みやすさがメリットでしょう。

③来店不要で申込可能

AGビジネスサポートは来店不要で契約ができるため、仕事が忙しくて窓口まで行くことが難しい人や、時間に余裕がない人にもおすすめできる商品です。

審査速度も早いので、仕事に集中していればあっという間に審査結果がわかります。

④総量規制対象外

AGビジネスサポートのビジネスローンは総量規制の対象外であるため、年収以上の金額でも借りられます。

一般的に消費者金融のカードローンなどは、総量規制によって年収の3分の1までしか融資を受けられませんが、AGビジネスサポートは最大で1,000万円まで借りられる可能性があります。

どれくらいまで借りられるかは審査を受けてみなければわかりませんが、まずは審査に申し込みしてみることをおすすめします。

デメリットはあるか?

AGビジネスサポートのデメリットは、下記になります。

AGビジネスサポートでお金を借りても、できるだけ短期間で返済するようにしましょう。

- 事業性資金として借りるには金利が高い

- 返済期間が長くなると総支払金額が多くなる

>>公式サイトを見る<<申し込みに必要な書類

必要書類は法人か個人事業主かによって違うので、十分に注意してください。

- 代表者の本人確認書類

- 決算書(原則2期分)

- 登記事項証明書

- 本人確認書類

- 確定申告書(原則2年分)

なお、上記の書類は少なくとも必要となる書類であるため、審査次第で他の書類の提出を求められる可能性もあります。

事業計画書・資金繰り表が必要になることも

融資審査を受けるために必ず提出しなければならない書類は、本人確認書類以外に、法人の場合は決算書、個人事業主の場合は確定申告書が必要になります。

しかし、審査の過程で「事業計画書」「資金繰り表」の提出を求められることもあります。

急に提出を求められても作成の仕方がわからなくて、作成に時間がかからないように、念のために事前に作成しておくこともおすすめです。

事業計画書の書き方

日本政策金融公庫のホームページから「創業計画書」のテンプレートがダウンロードできるため、こちらを参考にして作成を行うのがおすすめです。

なお、日本政策金融公庫のテンプレートのままでは内容が淡白すぎるというデメリットがあります。

効果的な事業計画書を作成したいなら、創業計画書のテンプレートの他に、別紙にアピールポイントをまとめて添付してください。

自社の魅力や商品の魅力、販売戦略など、事業が成功するイメージがしっかりと伝わる内容の書類であることが重要です。

資金繰り表の書き方

資金繰り表も日本政策金融公庫のホームページでダウンロードできます。作成手順と記載例も公開されているので参考にしてはいかがでしょうか。

申し込みから融資までの流れ

まずは申込方法ですが、「WEB」「電話」「郵送」「窓口」の4通りあります。

おすすめは、来店不要3分で申し込みができるWEBからの申し込みです。登録フォームに入力した内容をもとに仮審査が行われます。

審査結果は電話で伝えられますので、いつでも応対ができる電話番号を伝えておいてください。

仮審査に通過できたら、必要書類を「メール」「FAX」「郵送」のいずれかで提出し、本審査に進みます。急いでいる場合は、メールやFAXで書類を提出してください。

本審査に見事通過すると契約・融資実行となります。

最短で即日融資が可能ですが、申し込みが集中している場合などで、融資までに数日かかる可能性もあるので十分に注意してください。

申し込みの流れ

銀行で事業資金の融資を受けるには、事前に電話で予約をしたうえで窓口まで直接出向かなければなりませんが、AGビジネスサポートの申し込みは公式サイトから行えます。

申し込みでは、以下の項目の入力が必要になります。

|

|

|

※(任意)以外は必須項目です。

個人のカードローンと比べると、申請する項目が少ないですね。

しかし、AGビジネスサポートに申し込み後には、仮審査や本審査などまだまだいくつかの段階があります。

ここでは、申し込みから審査までの流れや、提出必要な書類について解説します。

仮審査は3分で入力完了

申し込みで入力が必要な情報は先ほど紹介しましたが、項目がそこまで多くないため約3分もあれば入力が完了します。

入力が完了すればその場で仮審査に移行となり、審査結果は早ければ数十分ででます。

その後、必要書類の提出を行い本審査に移りますが、本審査の結果も順調にすすめばその日の内に返信が返ってきて即日融資が可能です。

本審査で提出する必要書類

仮審査後、本審査に必要となる書類を提出しなければなりませんが、提出が必要な書類は法人と個人事業主によって異なります。

ここでは、馬太郎の体験を交えながら、必要書類を紹介します。

法人

馬太郎が提出した書類は以下でした。(法人の場合)個人向けのローンに比べると多いです。

- 健康保険証のコピー

- 運転免許証のコピー

- 決算書一式コピー二期分

- 確定申告書第一式

- 製造原価報告書(製造業に関わる場合)

- 株主資本等変動計算書

- 個別注記表

- 勘定科目明細書

- 試算表(作成している場合)

また、審査の状況によっては馬太郎が要求された書類以外にも、準備が必要な場合があります。

個人事業主

続いて個人事業主の準備が必要な書類ですが、公式ホームページには以下の通り記載があります。

- 本人を確認する書類

- 確定申告書

- AGビジネスサポート所定の事業内容確認書

基本的には法人の必要書類と同じように、本人確認書類として運転免許証や保険証のコピー、2~3期分の確定申告書は必要です。

また、事業内容確認書は親会社である、アイフルの公式ホームページにテンプレートがあるため、こちらを記入して提出しなければなりません。

>>公式サイトを見る<<審査通過の条件とは?

AGビジネスサポートの審査基準や審査内容は完全非公開となっているため、正確な審査通過の条件を把握することは難しいです。

しかし、一般的に事業者ローンの審査に落ちる人や通る人の条件は共通しているため、対策を立てることはできます。

そこで、AGビジネスサポートの事業者ローンに審査通過するためのコツや、最低限の条件を紹介します。

書類や決算書に噓がないこと

審査に確実に落ちてしまう条件として、提出した書類や決算書に噓や誤りの記述をしてしまうことです。提出した書類の内容に噓があると、AGビジネスサポートからの信用が一気に落ちてしまい基本的には審査に落ちてしまい契約できません。

また、仮にわざと間違えたわけではないとしても、AGビジネスサポートからすると故意に間違えたかどうか判断ができないため、全てわざと間違えたと判断されてしまうのです。

決算書については噓の記入をしてしまうと、粉飾決算になってしまい刑事罰まであるため、書類は全て正確に作成してください。

返済能力の有無

AGビジネスサポートのローンや融資だけに限りませんが、法人が融資を受けるうえで返済能力の有無は非常に重要です。

例えば、他社からの借入が多いにもかかわらず、返済が滞っている状態だとすると、AGビジネスサポートから返済能力がないと判断されてしまいます。

また、現在の会社の収入が不安定である場合にも、返済能力が低いと判断されやすいため、収入が多い時期に申し込みをすることが大切です。

返済実績を作れば追加融資も可能になる場合も

AGビジネスサポートのビジネスローンに申し込みをした場合、証書貸付という融資制度になるため、限度額内で何度も追加の借入はできません。

しかし、ビジネスローンであっても毎月の返済をきちんと行い、返済実績を作成すれば追加融資を行える可能性があります。

ただし、追加借入を行うと返済する借金がふたつになってしまうため、利息や返済金額の管理が2倍になり手間が増えてしまいます。

もしも、追加借入を行う可能性が高いのであれば、素直にカードローンの契約がおすすめです。

職場や家族にばれないか

ビジネスローンを利用していることが、職場や家族にばれてしまうと余計な心配をかけてしまうのではないかと気になる人もいます。

AGビジネスサポートの利用が、職場や家族にばれる可能性について解説します。

郵送物とカード、勤務先への電話に注意

AGビジネスサポートは、職場や家族にばれずに借りるのは難しいローンと言えます。

職場や家族にばれやすい利用明細書は、郵送するかどうかを選択できますので、少しでもばれる可能性を下げたいという人は郵送を拒否しましょう。

しかし、利用明細書が郵送されなくても、次のタイミングでばれることもあるので注意してください。

- 契約書類が郵送される

法人の場合は勤務先に、個人事業主の人は事業所あるいは自宅に契約書類が届きます。

- 在籍確認が行われる

AGビジネスサポートでは、必ず勤務先に電話で在籍確認を実施します。

- ローンカードが届く

カードローン型の融資を希望する場合は、ローンカードが郵送されます。

ただしローンカード自体には「AGビジネスサポート」とだけ記されていますので、AGビジネスサポートの名前を知らない人が見れば、ローンカードだとは気付かないで可能性が高いです。

AGビジネスサポートの在籍確認はどんな内容か

AGビジネスサポートの在籍確認では何を話すのでしょうか。AGビジネスサポートの在籍確認で気になるあれこれをご紹介します。

プライバシーに直接関わってくる大切なポイントですので、しっかりチェックしてください。

電話の内容

基本的に在籍確認の電話はシンプルな内容です。

まずローン会社の担当者から「○○さんは居ますか?」という内容で連絡がきます。

そこで本人が出れば在籍確認OKですし、本人が居ない場合でも「ただいま席を外しております」と対応されれば、問題ありません。

また、電話の内容については貸金業法でプライバシーが守られています。本人以外が出た場合は、契約について一切話しません。

「○○さん居ますか?」に対してまず用件を聞かれても、ローン審査の在籍確認であることを絶対に言わないのです。

個人名でかけてもらえる

上記からも分かるように、AGビジネスサポートをはじめとする様々な会社がプライバシーの扱いに慎重です。契約について一切言わないこと以外にも、在籍確認の電話で名乗る時は個人名を名乗るのもポイントです。

電話で契約について言わなくても、担当者が会社名から名乗ってしまっては意味がありませんよね。

基本的には個人名でかけてきてくれるので、電話の内容から契約についてバレることはないといえます。不安であれば事前にAGビジネスサポートへ個人名でかけてもらうように相談してください。

AGビジネスサポートの在籍確認は回避できるか

AGビジネスサポートの在籍確認は様々な方法でプライバシーに配慮されていますが、そもそも在籍確認自体を回避できればそれに越したことはありませんよね。

しかし、残念ながら在籍確認自体を回避することはできません。 貸金業法でお金を借りる人の状況をキチンと調査することが決まっているからです。

在籍確認も調査のひとつですから、回避するのは難しいと言えます。

アコムは原則、在籍確認なし?

アコムでは原則、お勤め先へ在籍確認の電話を実施しません※。

※原則、電話での確認はせずに書面やご申告内容での確認を実施

もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありません。

AGビジネスサポートの場合は電話以外の手段について、情報が公開されていないため難しい可能性が高いです。

在籍確認は周りにバレるか

結局のところ、在籍確認で一番気になるのが「周りにバレるのかどうか」です。

上述したようにAGビジネスサポートの在籍確認はプライバシーに配慮した内容となっています。

AGビジネスサポートの在籍確認は、結論から言うとバレにくい、と言えます。まずは上記の貸金業法でプライバシーが守られていることから、プライバシー違反をすると法律違反で指導や検挙される可能性があるのです。

この時点で、AGビジネスサポート側が会社の人へ内容を話すことはありません。在籍確認の電話も個人名でかけてきてくれるので誰が出ても、どこからの電話なのかを判断することはできないです。

さらに、本人が出なくてもOKなこと、時間の指定ができることなど、会社との接触も最小限に抑えられています。

本人以外が直接AGビジネスサポートに繋がるような情報は一つもありませんので、在籍確認の電話自体からはバレる可能性は低いです。

ただし、会社へ個人名で電話が来るということから、推測される可能性はあります。

バレたくない!会社や家族に内緒で借りたい人向け

| カードローン | 実質年率 最短融資 | 特徴 |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※ | ・原則自宅/勤務先への連絡なし※₁ ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェック可 |

プロミス | 2.5%~18.0% 最短3分※₂ | ・原則電話による在籍確認なし ・初めて契約する方は30日間利息0円 ・借入可能か事前診断でチェック! |

SMBC モビット | 3.0%~18.0% 即日融資※₃ | ・WEB完結なら電話連絡、郵送物、原則なし※₄ ・審査が不安な人にも人気 ・事前審査結果 最短10秒 |

← スクロール可 →

※お申込み時間や審査状況によりご希望にそえない場合があります。

※₁審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。

※₂お申込み時間や審査によりご希望に添えない場合がございます。

※₃申込曜日、時間帯によっては翌日以降の取扱

※₄収入証明を提出していただく場合があります。

固定電話がない個人事業主でもOK

AGビジネスサポートの融資対象者は法人と個人事業主です。そして、実は固定電話がない個人事業主の方でも、AGビジネスサポートなら融資対象となるのです。

実際に、AGビジネスサポートを検討している個人事業主の人もいます。個人事業主といえば、自由な働き方で住む場所に縛られないスタイルです。

そのスタイルから、固定電話を持たない個人事業主の人もいます。在籍確認の電話は、固定電話にかけるのが基本です。固定電話を持たない個人事業主の方は困ってしまいます。

そんなときでもAGビジネスサポートなら安心です。

赤字決算でも審査対象

ビジネスローンを組みたいけど、赤字決算でも大丈夫?と考えている人は、AGビジネスサポートに相談してください。公式サイトに以下のような回答があります。

赤字決算でも可能か。 過去の財務内容だけでなく現状のご商売に鑑み融資実行の可能性を検討してまいります。営業担当までお気軽にご相談ください。 ※公式サイトより引用

迷っている方は、一度AGビジネスサポートへ相談することをおすすめします。

派遣やバイトの在籍確認はどうなるのか

ここまでは正社員の場合でしたが、派遣社員やアルバイトの場合はどうなるのでしょうか。答えは「正社員と同様に在籍確認がキッチリ行われる」です。

アルバイトなら勤務先、派遣社員の場合は派遣元へ確認の電話がかかります。申込時の記入欄にも派遣社員の場合は、派遣元の連絡先を記入するようにとの注意書きがあったりします。

在籍確認で落とされることもある

在籍確認は、審査の最後に行われます。あとは在籍確認だけなのに、ここで落とされるのはもったいないです。

在籍確認にありがちなミスから絶対にやってはいけない方法まで、いくつかのパターンをご紹介します。申し込む前にしっかり確認しておいてください。

在籍が確認できなかった

まず紹介する審査落ちをする場面は、在籍が確認できなかったケースです。本当に会社で働いていたとしても、在籍していることが確認できなければNGです。

信用や収入に問題がなければ一旦在籍確認を保留にして通るパターンもありますが、後々に在籍確認を再度行います。

では会社に勤めているのに、在籍が確認できない場合はどういった状況なのでしょうか。よくあるのが、プライバシーやセキュリティの観点から答えてもらえない場合です。

ローン会社の担当者は個人名で名乗りますから、いきなり信用はできません。会社側としても、どこの誰か分からない相手に個人情報を教えることは避けるのです。

大きい会社で個人名を把握していないケースもあります。「○○さん居ますか?」といきなり聞かれても答えられないのです。

他にも会社で働いているのに在籍が確認できない原因はいろいろありますが、その場合は上記の通り時間をあけて再度確認を行いますので安心してください。

そもそも在籍していない

本当に会社で働いているのであればいくらでも対応できますが、そもそも在籍していない場合はどうにもなりません。よくあるパターンとしてはすでに退職している会社を使うことです。

在籍確認は会社で働いていて、定期的な安定収入があることを確認する段階です。すでに退職していて現在働いていない場合、収入はありませんからもちろん通りません。

当たり前ですが、架空の会社を作ってしまうのも絶対に行ってはいけません。架空の会社では当然収入もありませんし、すぐにバレます。

アリバイ会社

絶対にダメな方法ですが、アリバイ会社を利用して融資を受けようとするパターンです。仮にアリバイ会社を利用して在籍確認ができたとしても、その後にバレる可能性が十分あります。

貸す側もアリバイ会社への対策はしていますから、数ヶ月や数年後に在籍確認をした会社がアリバイ会社だったと判明することもあります。

こうなれば、過去にそのアリバイ会社を利用していた人達も簡単にバレてしまいます。そもそも犯罪なので、アリバイ会社を利用することはやめてください。

【体験談】担当者との電話内容を公開!

最後に馬太郎が実際にAGビジネスサポートの担当者と話をしたときの内容を公開します。

AGビジネスサポートの対応や審査後の流れなど、併せて紹介するので確認していきます。

申込後、担当者から審査に関する質問が掛かってきた

申込が完了すると、AGビジネスサポートの担当者から電話があります。

AGビジネスサポートの○○です。申込ありがとうございます。審査にあたり何点か質問させていただきたいです。

AGビジネスサポートの○○です。申込ありがとうございます。審査にあたり何点か質問させていただきたいです。 ~質問に答えていく馬太郎~伺った内容で審査をすすめまして、結果を明日までに連絡します。途中、審査の方から電話がくるかも知れませんので、その際はお答えください。

~質問に答えていく馬太郎~伺った内容で審査をすすめまして、結果を明日までに連絡します。途中、審査の方から電話がくるかも知れませんので、その際はお答えください。カードローンであれば、携帯電話だとしてもまずは電話の相手が申込者本人なのかどうかを何度も確認するはずですが、今回は一切確認がありませんでした。

ビジネスローンはカードローンと異なり、周りに内緒にしたいという人が少ないからでしょうか。ちなみに、質問されたのは以下の項目です。

|

|

|

審査の結果、最初はビジネスローンで100万円融資が決まった

AGビジネスサポートから審査結果の連絡が来ました。

審査結果がでました。初回お役に立てる金額が100万円。カードを発行せずにビジネスローンで元利均等返済の年率15.0%。6か月以上期間が経つとカードローンへの切替えができるようになります。6か月後にカードローンにできるということですか。6か月後にできると明確には言えません。この商品で了承いただければ、契約書を送付しますので、その契約書に証明押印と印鑑証明書を送付してください。冒頭で説明した通り、AGビジネスサポートの融資にはカードローンとビジネスローンの2種類あり、ビジネスローンの場合は自由に追加借入を行うことはできません。

私の場合は、まずはビジネスローンで融資を受け、最低でも6か月以上返済実績を積めばカードローンに切り替えられるとのことでした。

審査後に届いた書類で返送するのは5つ

2日後、AGビジネスサポートから書類が届きました。

電話のときと同様、封筒にはしっかりと「AGビジネスサポート」の名前が記載されています。これは個人のカードローン会社とは異なる点です。

中には以下の書類が入っています。

|

|

この内、AGビジネスサポートに返送するのは以下の5つの書類です。

- 金銭消費貸借契約証書兼保証契約証書

- 預金口座振込依頼書

- 申込書

- 大切なお知らせ(主債務者用)

- 大切なお知らせ(代表者用)

返信する書類について詳しく確認していきましょう。

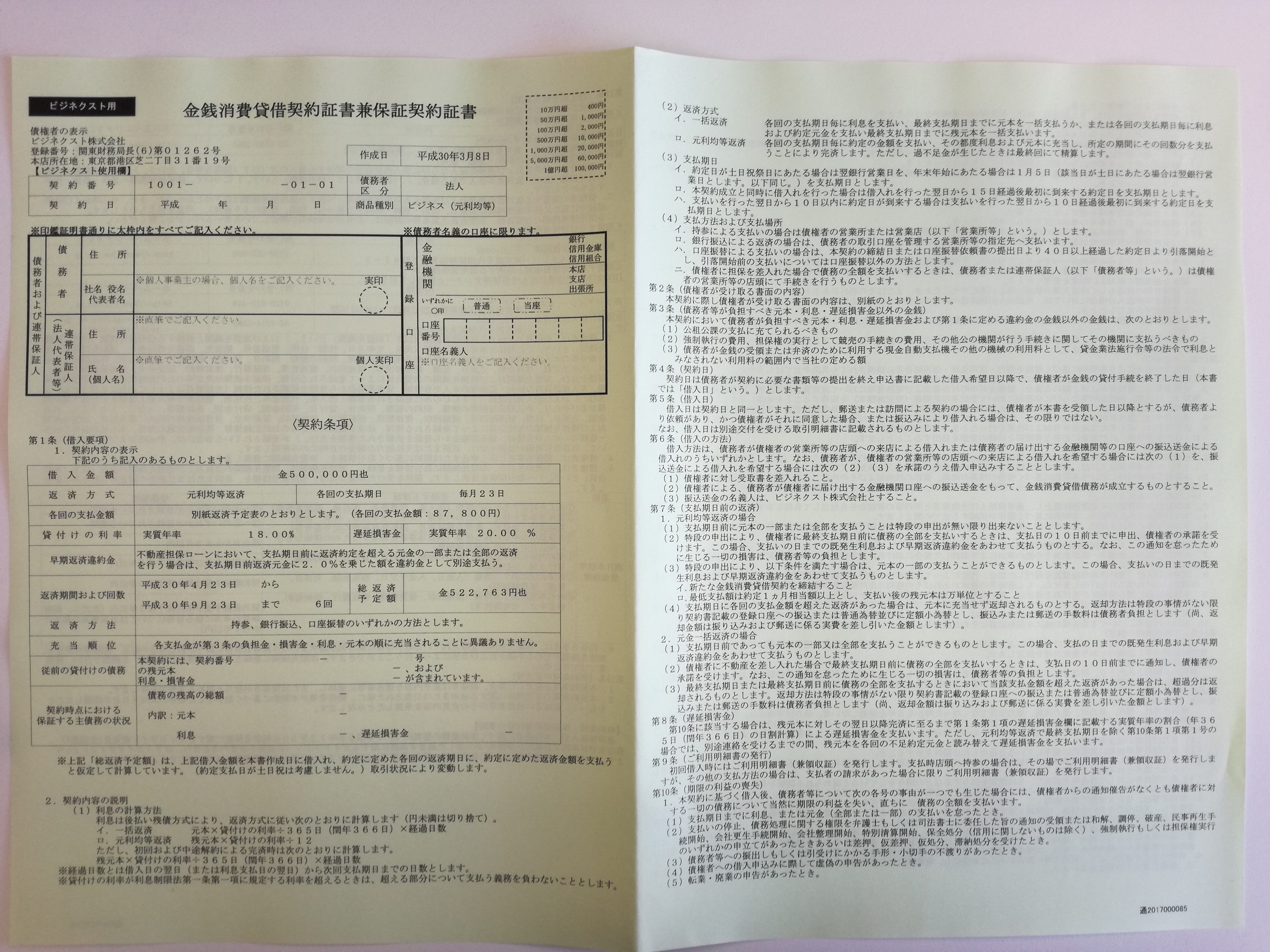

①金銭消費貸借契約証書兼保証契約証書

お金の貸し借りを行ったことを証明する用紙です。貸付けの条件や返済方式など、色々書かれています。

下の画像では分かりにくいので、詳しく読みたい人は画像をタップすれば大きなサイズで確認できます。

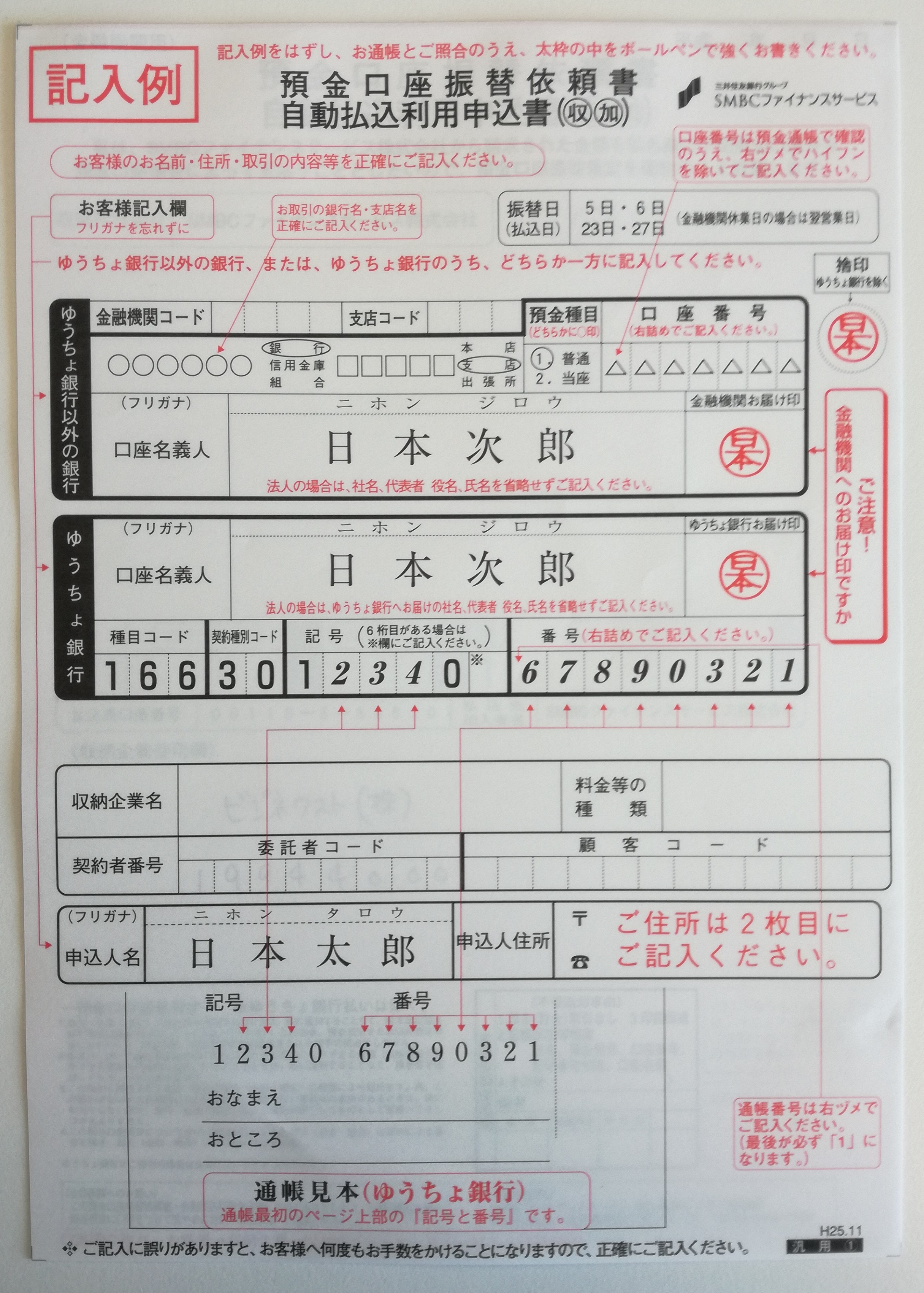

②預金口座振込依頼書

毎月の返済は希望の口座から引き落としされますので、引き落とし用の口座を指定するための用紙です。

こちらもタップすればサイズを大きくできます。

③申込書

ネットから申し込んだときと同じような項目を再度記入する用紙です。項目についてはこの記事の冒頭を確認してください。

恐らくネットから申し込んだときと情報が異なると、手続きがスムーズにすすまなくなってしまいます。

大切なお知らせ(④主債務者用、⑤代表者用)

保証契約の必要性、借入の条件など、重要な情報の確認を促す説明と、それぞれのチェック欄が書かれています。

今回は法人としての申し込みなので、主債務者用と代表者用に分かれているのでしょう。主債務者は私の会社、主債務者は私ということになるのだと思われます。

上記5種類に加えて、以下の4点を問題なく郵送すれば後は振込で融資を受けられます。

- 会社印鑑証明

- 個人印鑑証明

- 登記簿謄本

- 400円の収入印紙

AGビジネスサポートから再び連絡が

書類の受取から数日後、書類を郵送せずにいるとAGビジネスサポートから電話がありました。

「書類は届いているかどうか」や「資料に分かりづらい部分はないか」等を質問されました。

早い段階で是非書類を送ってほしいとのことで、どうしても契約してもらいたいのだと強く感じました。

追記:四度目の電話

さらに1週間後、またもAGビジネスサポートから電話が掛かってきました。今度は今までの担当者とは違う女性の方でした。

この時点で最初の申込から2週間ほど経過しています。

印鑑証明書をまだとっていませんか?はい、特に急いではいないので遅くなっているという感じです。審査結果がでてから1か月経つと新しい決算がまた見直しされるため、できれば1か月中にお願いしたいです。金額が余り魅力的ではないのでしょうか?

印鑑証明書をまだとっていませんか?はい、特に急いではいないので遅くなっているという感じです。審査結果がでてから1か月経つと新しい決算がまた見直しされるため、できれば1か月中にお願いしたいです。金額が余り魅力的ではないのでしょうか?その後も何とか契約してもらいたいという話を数分間聞かされました。要点をまとめると以下のようになります。

|

どうにか契約してもらいたいという思いを強く感じました。AGビジネスサポートの親会社であるアイフルは、銀行の傘下に入っていませんので、経営はそれほど楽ではないと考えられます。

それに加えて、個人のカードローンと比べると申込者の数も少ないでしょうから、貸付のチャンスを逃すわけにはいかないのでしょう。

一応「頑張ります」と伝えて電話を終えました。

AGビジネスサポートのオペレーターの質、対応レベル

ローンを利用中、もしくは利用しようか考えているとき、オペレーターに電話で問い合わせようと思うこともあります。

電話したときに丁寧な対応をしてくれるかが気になる人も多いのではないでしょうか。

今回、AGビジネスサポート株式会社に電話をして色々質問しましたので、そのとき対応してくれたオペレーターの感想を紹介します。

AGビジネスサポート株式会社に電話してみた

20代と思われる女性オペレーターに担当してもらいました。

- 待たされずに詳しく答えられるか

契約時に必要となる書類や融資の具体的な方法について尋ねましたが、いずれの質問に対してもスムーズに答えてくれました。

また、アイフルのグループ会社ということが気になり、「審査や保証会社はAGビジネスサポートさんがしているのですか、アイフルさんがしているのですか?」と質問をしてみました。

即座に「グループ会社ですが、審査は弊社が独自に行っております」と即答してくれました。

しかし、最短審査の時間について尋ねると、「少々お待ち下さい」と言ってから、保留音に切り替わり2分ほど待たされました。

- 対応が親切、丁寧か

腰の低い態度で対応し、非常に訓練を受けたオペレーターだということが伝わってきました。言葉遣いも丁寧で、申し分ありませんでした。

因みに、AGビジネスサポートの問い合わせ番号は0077で始まります。オペレーターに通話料金について尋ねたところ無料ということでしたので、時間を気にせず気軽に問い合わせられるでしょう。

- 断っても申し込みを勧めてくるか

特に申し込みを勧める発言はありませんでした。このようにAGビジネスサポートのスタッフの対応は丁寧で、電話は苦手と感じている人でも安心です。

ホームページを見てもわからないことがあったら、気軽に電話してみるとよいでしょう。

女性専用ダイヤルがあるか

AGビジネスサポートでは、女性専用のダイアルはありません。

女性専用ダイヤルがなくても、AGビジネスサポートのオペレーターの対応は十分に親切だと言えます。

高圧的な態度を取られる心配はありませんので、女性でも安心して電話を利用できるでしょう。

融資専用ダイヤル

AGビジネスサポートには複数の電話回線があり、初めてのお客様専用の番号の他に、取引のある人用の電話番号が存在しています。

AGビジネスサポートを利用したことがない人の場合は、0120-290-051に電話をして気軽に相談してみてください。

なお、すでにAGビジネスサポートを利用中の場合は、0570-012055で相談を受け付けています。追加融資の相談などを行いたい場合には、こちらの番号を利用してください。

ところでビジネスローン・事業融資ローンって何?

ビジネスローンや事業融資ローンとは、主に「事業に関係する資金」に使用目的を限定した金融商品です。

ときどき生活費にも使えるというタイプのビジネスローンを見かけることがありますが、基本的には法人や個人事業主を対象としています。

ビジネスローンを利用するメリット

事業向けの融資と言えば、銀行というイメージが強いと思います。

しかし、ノンバンクが販売するビジネスローンは、銀行よりも融資が早いということがメリットです。

急に機材が故障したり、あてにしていた売掛金の回収ができなかったりした場合など、すぐに資金が必要なときはビジネスローンの利用を検討してみるといいでしょう。

大手銀行や消費者金融との比較

AGビジネスサポートと大手銀行や消費者金融とで、金利や無利息期間、融資日数がとのように異なっているのかを比較してみました。

金利や無利息期間について

各金融機関の金利や手数料を表にまとめたのでローンを選ぶときの参考にしてください。

| 業者名 | 金利(実質年率) | 無利息期間 |

|---|---|---|

| AGビジネスサポート | 年3.1%~18.0% | なし |

| アイフル | 年3.0%~18.0% | 初めての方なら契約日の翌日から最大30日間 |

| アコム | 年3.0%~18.0% | 契約日の翌日から最大30日間※ |

| プロミス | 年2.5%~18.0% | 初回借入の翌日から30日間※ |

| レイク | 年4.5%~18.0% | 契約日の翌日から60日間無利息(Web申込み限定)※ or 契約日の翌日から5万円まで180日間無利息※ |

| レディースアイフル | 年3.0%~18.0% | 30日間無利息 |

アコム:※適用条件:アコムでのご契約がはじめてのお客さま

プロミス:※メールアドレス登録とWeb明細利用の登録が必要です

レイク:60日間:※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可。初回契約翌日から無利息。無利息期間経過後は通常金利適用。ご契約額1~200万円の方。

180日間:※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可。初回契約翌日から無利息。無利息期間経過後は通常金利適用。ご契約額1~200万円の方。

お得に借りたい!無利息カードローン

| カードローン | 実質年率 最短融資 | 特徴 |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※ | ・初めてのご契約で最大30日間利息0円 (ご契約日からカウント) ・事前診断で融資可能かチェック可 ・原則自宅/勤務先への連絡なし※₁ |

プロミス | 2.5%~18.0% 最短3分※₂ | ・初めて契約する方は30日間利息0円 (ご利用日からカウント) ・20~30代に人気 ・借入可能か事前診断でチェック! |

← スクロール可 →

※お申込み時間や審査状況によりご希望にそえない場合があります。

※₁審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。

※₂お申込み時間や審査によりご希望に添えない場合がございます。

| 業者名 | 借入できない属性 |

|---|---|

| AGビジネスサポート | 無職、派遣社員、パート・アルバイト、専業主婦、学生 |

| アイフル | *無職、専業主婦 |

| アコム | *無職、専業主婦 |

| プロミス | *無職、専業主婦 |

| レイク | 無職、専業主婦*1 |

| レディースアイフル | 無職、専業主婦 |

※属性は、正社員、自営業、派遣社員、パート・アルバイト、専業主婦、学生(満20歳以上)、無職に分類しています。

融資までの日数

AGビジネスサポートと周辺の銀行や消費者金融、メガバンクで融資のスピードと方法を比較しましたので、融資を急ぎの人はこの表を参考にしてください。

| 金融機関 | 最短借入日数 |

|---|---|

| AGビジネスサポート | 即日 |

| アイフル | 即日 |

| アコム | 即日 |

| プロミス | 即日 |

| レイク | 即日 |

| レディースアイフル | 即日 |

※振込依頼は申込期限より遅くても対応しています。

即日OK!あなたにおすすめのカードローン

| カードローン | 実質年率 最短融資 | 特徴 |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※ | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェック可 ・原則自宅/勤務先への連絡なし※₁ |

プロミス | 2.5%~18.0% 最短3分※₂ | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能か事前診断でチェック! |

SMBC モビット | 3.0%~18.0% 即日融資※₃ | ・審査が不安な人にも人気 ・WEB完結なら電話連絡、郵送物、原則なし※₄ ・事前審査結果 最短10秒 |

← スクロール可 →

※お申込み時間や審査状況によりご希望にそえない場合があります。

※₁審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。

※₂お申込み時間や審査によりご希望に添えない場合がございます。

※₃申込曜日、時間帯によっては翌日以降の取扱

※₄収入証明を提出していただく場合があります。

最短即日となっていますが、申込状況や審査次第では数日かかるケースもあるので注意が必要です。

また、追加で書類の提出を求められて、当日中に準備ができない可能性もあります。 ある程度は時間に余裕を持っておくことをおすすめします。

AGビジネスサポートに関する6つのQ&A

最後にAGビジネスサポートについて、よくある質問と回答をご紹介していきたいと思います。

そもそもどちらの信用情報センターも法人の信用情報は登録されません。登録される可能性としては個人事業主がお金を借りた場合でしょう。その場合においても長期返済滞納をしない限り、銀行と日本政策金融公庫には情報共有されません。

個人事業主が申し込む場合も、本人を確認する書類と確定申告書は必ず必要です。なお法人が申し込む場合も個人が申し込む場合も、AGビジネスサポートが必要とする所定の事業内容確認書は欠かせません。また審査内容に応じて、AGビジネスサポートが必要と認めた書類は提出する必要があります。

事業性資金は、たとえ総量規制の対象外だとしても信用力と返済能力が問われます。不動産を担保に入れて借りるローン以外、無担保無保証で借りる場合は申告所得金額と同じか、2分の1までと考えておいてください。

日本信用情報機構に情報開示請求すると、なぜ審査に落ちたのか、自分の信用情報を見ることによってある程度推測できます。信用情報に問題がないなら、借りる金額によっては消費者金融からお金を借りるという方法もありますね。

■AGビジネスサポート「ビジネスローン」のスペック一覧表■

最後にAGビジネスサポートのスペックが一目でわかるように表にまとめました。

| 対象者 | 満20歳以上の個人事業主もしくは法人 ※法人の方:75歳まで、個人事業主の方:69歳まで |

|---|---|

| 借入可能な属性 | 会社員(法人代表者)、自営業・個人事業主 |

| 年収の3分の1以上の借入 | 可能 |

| おまとめ | 不可 |

| 申し込みに必要な口座 | 特定の口座必要なし |

| 使用目的 | 事業資金 |

| 金利(実質年率) | 年3.1%~18.0% |

| 無利息期間 | なし |

| 借入までの最短日数 | 最短即日※₁ |

| 審査時間 | 最短即日※₁ |

| 在籍確認の方法 | 勤務先への電話 |

| 借入可能時間 | 24時間可能なATMあり |

| 収入証明書原則不要額 | 申込額に関わらず収入証明書類が必要 |

| 土日申込 | 可能 |

| 利用限度額 | 50万円〜1,000万円 |

| 借入方法 | ・銀行口座に振り込み ・ローンカードでATM借入 |

| 返済方法 | ・AGビジネスサポートの口座へ振り込み ・来店して直接返済 ・セブン銀行のATMから入金 |

| 返済日 | 月に一回、任意の日 |

| 必要書類 | ・法人の場合:法人代表者の本人確認書類、登記事項証明書、決算書2期分 ・個人事業主の場合:本人確認書類、確定申告2年分 |

| 保証人 | 不要 |

| 保証会社 | AGビジネスサポート株式会社 |

※₁お申込みの受付時間・混雑状況により、日数がかかる場合があります。余裕を持ってお申込みください。

AGビジネスサポートの保証会社はどこ?

保証会社については、よく銀行カードローンの申込条件になっていますね。年齢条件や収入の程度などの他に、必ずと言っていいほど商品説明に書いてあります。

申込条件に「保証会社の保証を受けることができること」と書かれていることが多いですが、これは保証会社の保証を受けることができなければ審査には通らないということです。

銀行カードローンの審査は、保証会社が行っています。銀行は無担保無保証の審査の経験が浅く、また実績もありません。

住宅ローンや事業性資金の貸付を中心に行っており、それらの金融商品は必ず担保を取ることや連帯保証人が必要になることが一般的です。

そのため、無担保無保証の契約を当初から行っていた、消費者金融やクレジットカード会社が保証会社になることが多く、それゆえ審査も同時に任せているわけです。

事業性資金で保証人が必要、担保も必要となると、中小企業や個人事業主の資金貸付を行っているAGビジネスサポートも、保証会社があるのだろうと思ってしまいますよね。

AGビジネスサポートも、保証会社の審査があるのかとガッカリする必要はありませんよ。なぜならAGビジネスサポートには保証会社がないからです。

AGビジネスサポートは独立した貸金業者として営業を行っており、大手消費者金融のカードローンで有名なアコムやプロミス、アイフル、SMBCモビットと同じようにAGビジネスサポート自身が審査を行い、契約するかどうかの判断を行っています。

だからこそ、累計10万口座以上の契約実績を公式サイトで堂々と宣伝しているわけですね。

中小企業や個人事業主の経営を支えるを掲げ、インターネットからでも申し込みができることから、急に事業資金が足りなくなった、取引先から支払いを延期されてしまったなど入金計画が狂ってしまった場合でも、AGビジネスサポートなら申し込みから融資実行まで最短で3日あれば、手元資金を借りることができるのです。

AGビジネスサポートの審査について

AGビジネスサポートの審査は、信用情報機関である日本信用情報機構(JICC)に登録されている個人信用情報に基づいて行われます。

法人貸付の場合は連帯保証人として代表者をつけなければなりませんが、個人事業主の場合は原則として無担保無保証です。

したがってAGビジネスサポートの審査は、個人事業主本人の個人信用情報がどのようになっているのかによって審査に通るか、それとも審査に落ちてしまうのがが決まります。

信用情報機関に登録されている個人信用情報には、お金の契約が絡む全ての情報が一定期間登録されています。

個人のカードローン審査と同じように、AGビジネスサポートに申し込んだ時点での他社借入件数や金額、返済状況及び金融事故があるかどうかで判断されることになります。

AGビジネスサポートが加盟する信用情報機関はJICCだけですが、信用情報機関は相互にデータ交流を行っており、金融事故を中心として積極的にデータ共有をしています。

例えば銀行が加盟する信用情報機関は、全国銀行個人信用情報センター(KSC)、信販会社やクレジットカード会社が加盟するCICとも密接な関係を保っており、どこか一箇所でも金融事故情報が登録されれば、その情報は残り2つの信用情報機関へ瞬時に共有されるのです。

もちろん他社借入件数や他社借入金額についてもJICCにデータ照会することによって判明します(KSCは除く)。

しかし、AGビジネスサポートは個人に対してお金を貸すことはなく、あくまでも中小企業や個人事業主を対象としているため、総量規制が適用になりません。

ただしあまりにも借入件数が多い場合や、既存借入金額が多すぎる場合は、審査に落ちてしまう可能性がありますね。

また直接お金の借り入れだけではなく、CICに登録されているクレジットカードのショッピング利用代や自動車ローンの返済、ショッピングローンなどの返済に遅れがある場合も審査にとって不利な条件になります。

もちろん3カ月以上の長期滞納や、自己破産や任意整理を含めた債務整理を行った情報が載っている場合も、AGビジネスサポートの審査に通ることはないでしょう。

AGビジネスサポートの融資は何日かかる?

AGビジネスサポートの仮審査はコンピュータによる自動審査となりますが、本審査はAGビジネスサポートの審査担当者が書類を確認しながら融資可能かどうか判断します。

したがって、AGビジネスサポートに申し込んでから借り入れできるまでの期間は、早ければ3日程度、遅い場合はおよそ1週間と考えておきましょう。

アイフルグループだからきっと即日融資が可能だろうと期待してはいけません。

事業性資金の貸付は1,000万円まで対応しており、借入希望金額が多いほど審査時間がかかってしまいます。

できるだけ早く借りたいという場合は、必要最低限の金額を借りてその後に融資枠を増額してもらうのが良さそうですね。

ビジネスローンとカードローンとどう違う?

AGビジネスサポートでは、一括で借りることができる「証書貸付」と、利用限度額の範囲内でいつでも借りられる「カードローン」の2つのビジネスローンを提供しています。

それぞれの商品内容は以下のようになっております。

| 種類 | 証書貸付 | カードローン |

|---|---|---|

| 融資対象者 | 法人または個人事業主 (法人:75歳まで、個人事業主:69歳まで) |

|

| 融資額 | 50万円~1,000万円 | 1万円~1,000万円 ※新規取引時は上限500万円 |

| 契約利率 | 利用限度額100万円以上:年3.1%~15.0% 利用限度額100万円未満:年13.0%~18.0% |

|

| 遅延損害金 | 20.0% | |

| 担保・保証人 | 原則不要 ※法人の場合、代表者の連帯保証が必要 |

|

| 返済方式 および返済期間 (回数) |

元利均等返済: 最長5年(60回) 元金一括返済: 最長1年(12回) |

元金定率 リボルビング返済 最長5年(60回) |

AGビジネスサポートまとめ

AGビジネスサポートは、最短即日で融資が可能なので大変便利なローンです。借り入れ・返済の便利さを求める人にも適しています。

ただし、ビジネスローンは契約後は返済するだけとなるタイプのローンですので注意してください。

また、融資限度額が最大1,000万円と大きいことも魅力と言えるでしょう。系列会社であるアイフルの事業者向けビジネスローンは最大500万円ですから、高額融資を希望するならAGビジネスサポートがおすすめです。

※レイク借入条件●極度額/1万円~500万円●貸付利率(実質年率)/4.5%~18.0%●遅延損害金(年率)/20.0%●返済方式/残高スライドリボルビング方式、元利定額リボルビング方式●返済期間・回数/最長5年・最大60回●担保・保証人/不要●必要書類/運転免許証※収入証明(契約額に応じて、レイクが必要とする場合)●要審査