「カードローンやクレジットカードに申し込んだら『ご融資いたしかねます』って連絡が来たんだけど、どういう意味?」

そんな疑問を持って、このページを訪れてくれたのではないでしょうか。

結論、「ご融資いたしかねます」とは、「融資をお断りします」という意味です。

ですが一度審査に落ちたからと言って、あきらめるのは早いです。

今回は、何が原因で『ご融資いたしかねます』と言われてしまったのか、これからどうすればお金を借りられるのか解説します。

融資できなかった場合、まずは融資できないと言われてしまった原因を考えることから始めてください。

そして、「すでに借金がある場合はできるだけ返す」「収入がない場合はアルバイトを始める」など、それぞれの対策をしてから再度申し込むようにしましょう。

どうしても今すぐ10万円ぐらい借りたい!という人は、以下の審査が不安からも人気が高いカードローンを検討しましょう。

事前診断を試してから申し込むと安心です↓

目次

『ご融資いたしかねます』と言われてしまう原因

『ご融資いたしかねます』と言われてしまった皆さんは、このような条件に当てはまっていませんか。(タップすれば詳しい説明にジャンプできます。)

これらの条件に当てはまっている人はカードローンでお金を借りることが難しく、『ご融資いたしかねます』と言われてしまう原因になるのです。

逆にこういった部分を解決できればお金を借りることができるようになりますよ。

それぞれ詳しく説明しますね。

他社借入金額が多すぎる

一番確実に『ご融資いたしかねます』と言われてしまうのは、他の会社からもたくさんお金を借りている場合です。

実はカードローンの会社は、「信用情報」を使って申し込んできた人がどれくらいの借金を持っているのか調べることができます。

そのため、申し込んできた人がすでに他の会社からたくさんお金を借りていることが分かれば、「この人は借金が多いから貸すのはやめておこう」と考えられてしまうのです。

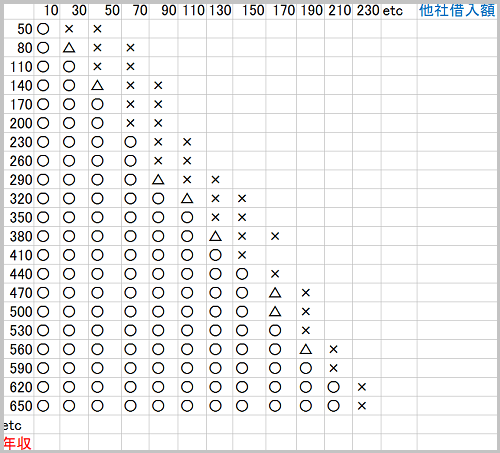

年収の3分の1以上は絶対に借りられない

消費者金融では総量規制という法律があるので、これを超える場合には絶対に借りることはできません。

例えば、年収が300万円の人なら100万円、450万円の人なら150万円が総量規制のラインです。

私が自動契約機で審査を行っているときには、以下のような参考表を使って総量規制をオーバーしないように注意していました。

消費者金融は年収の1/3を超す貸付を行った場合、営業停止となる可能性もあるのです。

そのため、消費者金融が貸付を行うときは年収の1/3を絶対に越さないということを第一優先に審査を行うことになります。

この状態では当然、どこの消費者金融でも同じ事になってしまいます。

借金が多すぎる人は、まず返済を行うようにしましょう。

借金で借金を返す状況になっている

家賃や食費、趣味に使うお金などが変われば自由に使える金額も変わりますね。

そのため、年収と借金の金額が全く同じでも、どれだけ余裕をもって返済できているかは人によって違います。

生活費を使いすぎて借金を返す余裕がなくなり、借金で借金を返す状態になっていると融資を断られる理由の一つとなります。

返済が遅れている

さっき説明した信用情報では、「いくら借金があるのか」だけではなく「遅れずに返済できているのか」も調べることができます。

過去2年間の毎月の借金の返済状況が記録されているのです。

2年間で1回でも返済の遅れが残っていたら『ご融資いたしかねます』になってしまう可能性が出てきます。

もし3つも4つも記録が残っていたらお金を借りるのはかなり難しいと思います。

心当たりがある人は遅れの記録が消えるまで我慢してからもう一度カードローンに申し込んでみましょう。

例えば、返済に遅れたのが半年前なら1年半、1年前ならあと1年待てば記録は消えます。

携帯電話の料金が遅れた場合も信用情報に記録されるので注意してください。

「もしかしたら返済遅れがあるかもしれないけどはっきりしない」「以前返済に遅れたことがあるけどいつだったか覚えてない」

そういう人は自分の信用情報を確認してみると問題が解決しますよ。

専業主婦や無職では借りられない

消費者金融では、専業主婦や無職の人は絶対に借入することができません。

総量規制によって年収の3分の1以下に借入が制限されているため、1円も借りることができないからです。

この場合は審査をするまでもなく『ご融資いたしかねます』になってしまいます。

専業主婦や無職の人は、パートやアルバイトでもよいので自分で収入を得られる状態になってから申し込めば借り入れできる可能性があります。

消費者金融勤務者も借入不可

少し変わったレアケース。

その会社で以前働いていた人が申し込んだ場合。これも『ご融資いたしかねます』と表示されます。

これは社内規定によるものです。データーはたくさん入っていますからね。

少し話がそれますが、大手消費者金融で働いている人は消費者金融での借金はありません。

入社前にこれは違反なのですが、その消費者金融が勝手に個人情報を照会してしまいます。

その前に面接の段階で、消費者金融にお金を借りていませんか?と必ず質問を受けます。

そこで借りていませんと全員答えますが、面接終了後、この人は採用したいと言う人は、直ぐに信用情報に照会をかけます。

ここで借り入れがあれば不採用。なければ採用です。少し話がそれましたが、これも消費者金融の裏事情です。

まとめ

『ご融資いたしかねます』は「融資ができない」という意味なので、こういう連絡がきたときは残念ながらお金を借りることはできません。

その場合は以下の条件に当てはまっていないかどうか考えてみてください。

・他の会社からもたくさんお金を借りている

・過去に借金の返済が遅れたことがある

・専業主婦や無職で収入が0

・申し込んだ消費者金融に勤めている(いた)

これらの条件に当てはまっていると審査に通りづらくなってしまうのです。

特に、消費者金融では年収の3分の1を超えて借りることはできず、その場合は確実に『ご融資いたしかねます』と言われてしまいます。

まずは、

・現在の借金をできるだけ返す

・信用情報から返済遅れの記録が消えるのを待つ

・パートやアルバイトを始めて自分で収入を得る

・違う消費者金融に申し込む

といった対策をとってからもう一度申込んでみてはどうでしょう。

今度は融資してもらえるかもしれませんよ。

\ バレずに今すぐ、10万円借りる /

審査のコツは「初めて利用するサービス」を選ぶこと。

事前診断で今すぐ融資可能かチェックしましょう。