クレジットカードやローンに申し込むと、必要情報に入力した勤務先に電話がかかってきます。

「在籍確認」といって、申込者の勤務先が実在するのか、勤務実態があるのかを確認するのが目的です。

しかし、メルペイスマートマネーに申し込みたいものの、勤務先に電話がかかってくるのは困る人も多いのではないでしょうか。

何らかの理由があって在籍確認が完了しない場合、毎月の返済金額をどこから捻出できるのかが証明できず、返済能力が欠けていると疑われる可能性が高いでしょう。

しかし、メルペイスマートマネーは電話による在籍確認を行っていないので安心してください。

当記事ではメルペイスマートマネーの在籍確認について解説します。

在籍確認の実施が不安な時の対処法、在籍確認を受ける際の注意点もまとめたので参考にしてください。

※メルペイスマートマネーは新規申し込みや追加借入の募集を停止している状況でしたが、2023年8月現在では再開しています。

「どうしても今すぐにお金が必要」という場合、カードローンがおすすめです。

カードローンの最大金利である年18.0%で5万円を30日間借りた場合の利息は750円以下。さらに大手カードローンには無利息サービスが存在します。つまり、一定期間を利息ゼロで利用できます(SMBCモビットは無利息サービスなし)。

以下公式サイトをよく確認してから申し込みましょう。

即日OK!あなたにおすすめのカードローン

| カードローン | 実質年率 最短融資 | 特徴 |

|---|---|---|

プロミス | 2.5%~18.0% 最短3分※₂ | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能か事前診断でチェック! |

SMBC モビット | 3.0%~18.0% 即日融資※₃ | ・審査が不安な人にも人気 ・WEB完結なら電話連絡、郵送物、原則なし※₄ ・事前審査結果 最短10秒 |

アイフル | 3.0%~18.0% 最短18分※ | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェック可 ・原則自宅/勤務先への連絡なし※₁ |

← スクロール可 →

※お申込み時間や審査状況によりご希望にそえない場合があります。

※₁審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。

※₂お申込み時間や審査によりご希望に添えない場合がございます。

※₃申込曜日、時間帯によっては翌日以降の取扱

※₄収入証明を提出していただく場合があります。

目次

メルペイスマートマネーは在籍確認を行っていない

メルペイスマートマネーの審査を受けるに当たり、勤務先に在籍確認の電話はかかってきません。

申込時には勤務先の有無と勤務先名をカタカナで記載する必要があるだけで、具体的な連絡先などを入力する欄がありません。

また、在籍確認だけでなく、郵送物の配送も行っていないので、プライバシーは守られやすいでしょう。

在籍確認とは、申込時に申告した申込者の勤務先が実在するのか、本当に働いているのかを審査担当者が確認する審査項目です。

勤務先に電話をかけて実施するのが一般的で、返済能力を確認する目的で実施しています。

勤務先に在籍確認の電話がかかってきたのを理由に、借金がバレるのではないかと考える人も多いでしょう。

しかし、メルペイスマートマネーでは在籍確認を実施していないので、勤務先に電話連絡をされず、借り入れが同僚や上司にバレずに済む可能性が高いです。

支払いが遅れた場合は電話連絡が入る可能性が高い

メルペイスマートマネーは在籍確認の電話を行っていません。

しかし、メルペイスマートマネーの支払いが遅れている場合は、確認と支払いの督促を目的に株式会社メルペイから電話がかかってくる可能性が高いです。

株式会社メルペイから電話がかかってきたら、逃げずに必ず対応してください。

支払いが遅れている事実について謝罪をし、具体的にいつまでに支払うのかを約束しましょう。

基本的に、約束した日までは株式会社メルペイから電話はありません。

メルペイスマートマネーだけじゃない!在籍確認を避けたい人に効果的な対処法

メルペイスマートマネーの他にも、勤務先に在籍確認の電話をかけないローンがあります。

メルペイスマートマネーの審査に落ちたり、設定された利用限度額だけでは足りなかったりする場合、新たな借入先として検討してみてはいかがでしょうか。

原則、在籍確認の電話連絡なしとする消費者金融カードローンも多い

一部の大手消費者金融カードローンも、メルペイスマートマネーと同様に申込者の勤務先へ在籍確認の電話を原則かけていません。

電話連絡以外の方法で実施していたり、電話連絡すらしていなかったりする、または公式サイトなどで「勤務先へ在籍確認の電話連絡をする」という記載があっても、前もって相談すれば電話以外の方法に変更できるケースもあります。

大手消費者金融カードローンの在籍確認の電話連絡について、以下でまとめたので参考にしてください。

| カードローン | 在籍確認の電話連絡について |

|---|---|

| アイフル アコム(原則在籍確認なし※) プロミス | 公式サイトに「原則として勤務先への電話連絡をしない」と記載されている もし電話が必要となった場合でも、本人の許可なしに実施されることはない |

| SMBCモビット | Web完結申込を選べば、電話連絡・郵送物の発送は原則なし |

| レイク | 原則として電話で在籍確認を実施するが、事情があって難しい場合は別の方法(源泉徴収票や給与明細などの提出など)で対応可能 ※事前にお客様コールセンターで相談が必要 ※カードローン会社が電話連絡以外の方法で在籍確認を実施してもいいと判断した場合に限る |

上記のうち、勤務先だけでなく家族に知られずに借り入れをしたい人におすすめなのがSMBCモビットです。SMBCモビットのWeb完結は、「原則電話連絡なし」と公言しています。

また、原則郵送物の発送も行っていないので、契約書や利用明細書といった書類が自宅に届くこともありません。

| 実質年率 | 3.0%~18.0% |

|---|---|

| 最高限度額 | 800万円 |

| 審査時間 | 最短15分※₁ |

| 融資速度 | 即日融資※₁ |

- SMBCグループの

SMBCモビットなので安心感抜群 - 事前審査結果が最短10秒!

自動契約機で土日も融資可能 - パート、アルバイトでも

安定した収入があればOK - WEB完結申込みなら、原則勤務先への電話連絡なし・郵送物なし

最大のメリットと特徴は「即日融資可能」

大手消費者金融カードローンには、原則在籍確認の電話連絡がない以外に、即日融資ができるというメリットがあります。

申し込み手続き完了後、審査がスムーズに進めば申し込んだその日のうちに借り入れが可能です。

メルペイスマートマネーでは、審査結果が通知されるまでにかかる時間は早くても申し込みから1日です。

審査が長期化すれば、3日以上の時間を要する場合もあります。

メルペイスマートマネーのお申し込みから通常1-2日で審査結果をお知らせします(場合によっては3日以上お時間をいただくことがあります)。

しかし、申し込んだその日のうちの借り入れが保証されているわけではありません。

審査受付時間外や申し込みが集中している、審査が混んでいたり、申込内容に確認事項があったりすると、当日中の融資は難しいでしょう。

しかし、メルペイスマートマネーと比べたら、消費者金融カードローンの方が融資までにかかる時間が短く、急ぎの人におすすめの借入方法であるのは確かです。

即日OK!あなたにおすすめのカードローン

| カードローン | 実質年率 最短融資 | 特徴 |

|---|---|---|

プロミス | 2.5%~18.0% 最短3分※₂ | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能か事前診断でチェック! |

SMBC モビット | 3.0%~18.0% 即日融資※₃ | ・審査が不安な人にも人気 ・WEB完結なら電話連絡、郵送物、原則なし※₄ ・事前審査結果 最短10秒 |

アイフル | 3.0%~18.0% 最短18分※ | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェック可 ・原則自宅/勤務先への連絡なし※₁ |

← スクロール可 →

※お申込み時間や審査状況によりご希望にそえない場合があります。

※₁審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。

※₂お申込み時間や審査によりご希望に添えない場合がございます。

※₃申込曜日、時間帯によっては翌日以降の取扱

※₄収入証明を提出していただく場合があります。

無利息期間サービスで金利0円

一部の大手消費者金融カードローンでは、無利息期間サービスを提供しています。

初回契約の人を限定にしたサービスで、無利息期間サービスを利用すれば一定期間内は金利0円で借り入れが可能です。

例えば「初回契約日の翌日から30日間が無利息期間」であれば、契約手続きが完了した日の翌日から30日以内については利息が発生しません。

決められた期間内に完済できるめどがあるなら、ぜひ有効活用したいサービスといえるでしょう。

期間内であれば利用限度額の範囲内で引き出しを繰り返せる上に、支払うのは元金だけのお得なサービスです。

無利息期間サービスを提供する消費者金融カードローンを以下でまとめました。無利息期間には適用条件があるので、合わせてチェックしてください。

| カードローン | 無利息期間と適用条件 |

|---|---|

| アコム | ・契約日の翌日から最大30日間※ ・アコムでの契約が初めての方 |

| アイフル | ・初めての方なら契約日の翌日から最大30日間 ・アイフルをはじめてご利用される方、無担保キャッシングローン※をご利用される方 |

| プロミス | ・初回借入の翌日から30日間※ ・プロミスとはじめてご契約の方で、メールアドレスをご登録いただき、書面の受取方法で「プロミスのホームページにて書面(Web明細)を確認」を選択いただいた方 |

| レイク | 【無利息期間は以下のいずれか1つが適用される】 ・契約日の翌日から60日間無利息(Web申込み限定)※ ・契約日の翌日から5万円まで180日間無利息※ 60日間:レイクではじめてご契約の方のうち、Webでお申込みの方、ご契約額1~200万円の方 180日間:レイクではじめてご契約の方、ご契約額が1万円~200万円の方 |

<アコム>

※適用条件:アコムでのご契約がはじめてのお客さま

<アイフル>

※対象商品:キャッシングローン、SuLaLi、ファーストプレミアムカードローン(その他の商品は対象外となります)

<プロミス>

※メールアドレス登録とWeb明細利用の登録が必要です

<レイク>

60日間:※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可。初回契約翌日から無利息。無利息期間経過後は通常金利適用。ご契約額1~200万円の方。

180日間:※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可。初回契約翌日から無利息。無利息期間経過後は通常金利適用。ご契約額1~200万円の方。

Web完結などの魅力的なサービスを導入しているSMBCモビットは、無利息期間サービスを導入していないので注意してください。

お得に借りたい!無利息カードローン

| カードローン | 実質年率 最短融資 | 特徴 |

|---|---|---|

プロミス | 2.5%~18.0% 最短3分※₂ | ・初めて契約する方は30日間利息0円 (ご利用日からカウント) ・20~30代に人気 ・借入可能か事前診断でチェック! |

アイフル | 3.0%~18.0% 最短18分※ | ・初めてのご契約で最大30日間利息0円 (ご契約日からカウント) ・事前診断で融資可能かチェック可 ・原則自宅/勤務先への連絡なし※₁ |

← スクロール可 →

※お申込み時間や審査状況によりご希望にそえない場合があります。

※₁審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。

※₂お申込み時間や審査によりご希望に添えない場合がございます。

在籍確認を受ける際の注意点

在籍確認の電話連絡があったとしても、不安になる必要はありません。在籍確認自体は至ってシンプルで、所要時間も1~2分程度で済むからです。

ただし、在籍確認の電話に対応するに当たっては、以下の3点に注意しましょう。

※タップすれば該当箇所にジャンプします

それぞれの内容について解説します。

勤務実態を確認できないと審査に落ちる

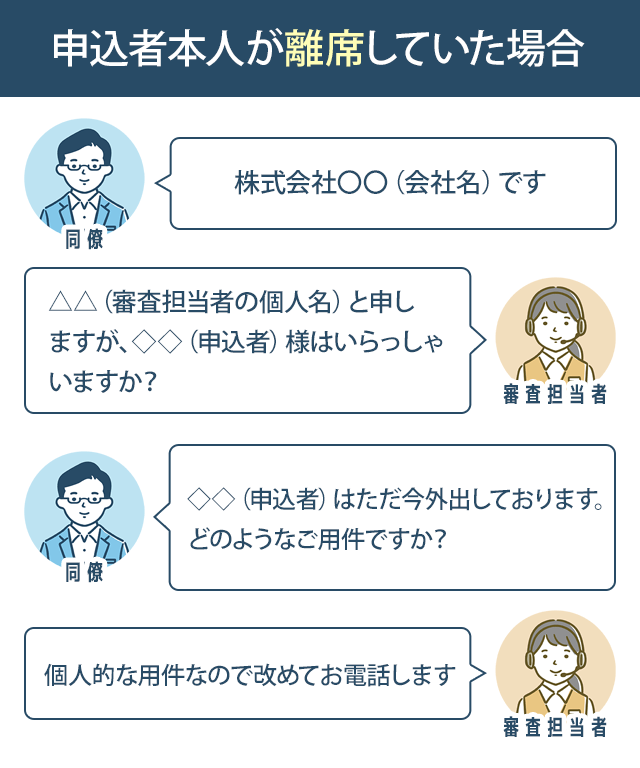

在籍確認の電話に出るのは申込者本人でなくても問題ありません。

同僚が出ても申込者の勤務実態さえ確認できればいいのです。離席していた場合、審査担当者が在籍確認であることを伝えることはなく、基本的には以下のような対応をしてくれます。

ただし個人情報漏えいの観点から、同僚が「〇〇という社員はおりません」「お答えできません」などと答えてしまうと在籍確認が完了せず、審査が長引いたり、落ちたりする結果につながります。

勤務先情報を偽ると審査に落ちる

審査に通過したいという思いで、勤務先情報を偽るのは厳禁です。

事実と異なる勤務先情報を申請してバレた場合、審査落ちは避けられません。

また、信用情報機関に申込者の個人信用情報を照会した際に、申請した情報と登録情報が異なるのがバレます。

個人信用情報には、カードローンやクレジットカードの申し込み・契約情報や返済履歴、申込者の勤務先情報などのさまざまなデータが登録されているからです。

ブラックリストに載っている人は在籍確認前に審査落ち

信用情報機関に金融事故の情報が登録されている人を「ブラックリストに載っている人」と呼んでおり、メルペイスマートマネーに限らず全ての信用取引の審査通過が難しい状況です。

要するに「借金を返せないような相手にお金を貸すのはリスクが高い」「信用力の低い相手にはお金は貸さない」ことを意味します。

信用情報機関に金融事故の登録があるうちは、クレジットカードやローンの新規契約ができません。金融事故の情報が登録される期間は5~7年間で、登録期間が過ぎた後に自動的に削除されます。

※₁申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※融資限度額に関わらずSMBCモビットは収入証明を提出していただく場合があります。