日本政策金融公庫は、中小企業や個人事業主などが資金調達する際にサポートしてくれる力強い味方です。

しかし、せっかく国金からお金を借りても、思うように事業が進まず、借金返済できない場合もありますよね。

どのような形にせよお金を借りたからには、返済しなければならない義務があります。ですが、どうしても資金繰りがうまくいかず返済金を用意できない場合は、どうすれば良いのでしょうか。

わかりやすく簡単にご説明していきたいと思います。

目次

日本政策金融公庫とは?

日本政策金融公庫は、事業や教育などのセーフティネットとしての機能と日本経済成長発展への貢献、及び地域活性化への貢献活動を行っている政府金融機関です。

新しく事業を始める中小企業家や小規模事業者、及び教育ローンへの金融支援を行なっており、国民生活事業や農林水産事業、中小企業事業へ果たす役割は大きいです。

まだ実績を上げていない中小企業や個人事業主などの自営業者が、事業資金を銀行から借り受けるのは難しいですよね?

また、生活保護世帯やひとり親世帯などの特定の状況に当てはまる家庭を除くと、国や地方自治体から低金利で教育資金を借りるのは困難です。

しかし、政府の100%出資によって設立された日本政策金融公庫からなら、実績のない事業者や生活経済状況のために子どもに就学させることが困難な家庭といった一般的には銀行から融資を受けにくい人々でも、お金を借りて夢を実現させることができるのです。

残高不足だとどうなる?

口座の残高不足により返済が出来ない時の影響から確認しておきましょう。

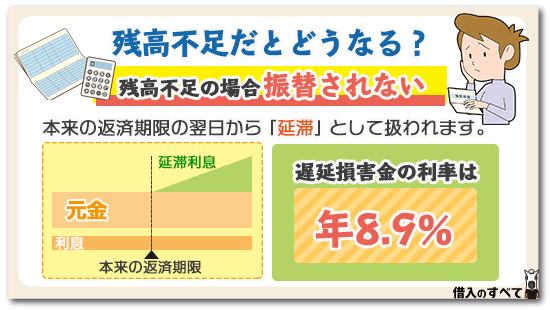

残高不足では振替されない

約定弁済に必要な金額に対して、口座が残高不足になっていると引き落としがされなくなります。

口座引き落としでは、必要な返済金額の一部だけが引き落としされるということはありません。

そのため、小額の残高が足りなかったとしても、全額の引き落としが行われないことになります。

口座の入出金の予測を誤っていたり、予定していた入金が遅れるなどの要因で、足りると思っていたにも関わらず、少し残高が足りなくなるということもあり得ますので注意が必要です。

延滞扱いとなる

残高不足で引き落としがされないと、本来の返済期限の翌日から「延滞」として扱われてしまいます。

残高不足が勘違いによるものであり、すぐに日本政策金融公庫に連絡して、不足額を振込みできれば良いのですが、気付くのが遅れたり、そもそも資金繰りが悪くて返済できない場合は要注意です。

延滞が開始すると、払うことが出来ていない元金部分に対して延滞利息が課されます。

日本政策金融公庫の場合、遅延損害金の利率は年8.9%に設定されています(2018年4月~2019年3月31日融資分まで)。

本来の日本政策金融公庫の融資利率は1%前後と低率にも関わらず、延滞になってしまうと高い遅延損害金が請求されることになるのです。

また、延滞を解消できずに放置していると、その後の新規融資も難しくなってしまいますので注意が必要です。

民間銀行などからの借入が難しい事業者にとって、日本政策金融公庫の融資は非常に重要であり、新規融資が受けられなくなることの影響は大きいと考えられますので、こういった事態は避けたいところです。

返済できないとどうなるのか?

低金利で融資してくれる日本政策金融公庫でも、お金を貸した以上は返済しなくてはなりません。

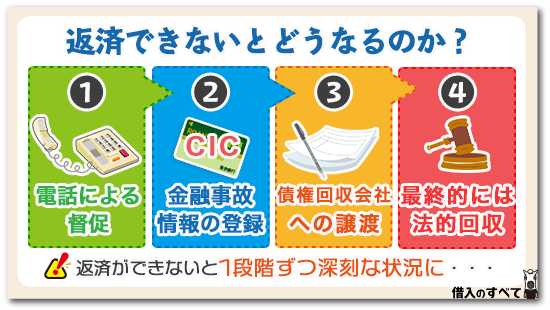

まず返済できない場合どうなるのかまとめてみました。

・電話による督促

・金融事故情報の登録

・債権回収会社への譲渡

・最終的には法的回収

大きく分けると以上4つが待ち構えています。いずれの方法も民間の金融機関から融資を受けた場合とほとんど同じですね。

政府が出資した金融機関だから、そんなに厳しい取り立てはされないのではないかという考えはダメですよ。

支払いに遅れると電話で取立される

返済期限に遅れると、電話による督促が実施されます。

一般的には、返済期限を2、3日過ぎると、督促電話がかかってきます。

もちろん、暴力的な言動や借主を威迫するような言葉が使われることはありませんが、督促の電話がかかってきたときは、「わかりました。返済します」と適当に答えて済ませることはできません。

かならず、いつなら返済できるのか返済期日を明言しないといけないのです。

不可抗力で遅れた場合も電話がかかってくる

また、返済期日に間に合わせてお金を入金したけれども、入金タイミングと振替タイミングが合わずに引き落としができなかったという場合もありますよね。

悪意なく返済に遅れてしまった場合でも、日本政策金融公庫から必ず電話がかかってきますので、すでに口座にお金を入金していることを説明し、即日店頭引き落としなどの手法は使えないのか相談してみましょう。

この時点で話し合いが終わり約束通りに返済できれば、何の問題もなく以後の返済も続けることができます。

しかし、督促の電話に出なかった場合や約束した日にちに返済できなかった場合は、金融自己情報の登録、債権回収会社への譲渡、法的回収と1段階ずつ深刻な状況に追い込まれていきます。

信用情報に金融事故が載る

日本政策金融公庫は民間の金融機関のように、取り立てのスケジュールや方法が一律に決まっているわけではありません。

借主の事業計画書や資金繰り表などによって、返済期限や返済方法が個別に設定されているのです。

日本政策金融公庫の融資担当者は各債務者のスケジュールを把握していますから、返済期日を2、3日過ぎると電話による督促を実施します。

そして、電話で新たな返済期限を決めますが、約束した返済日までに返済できないと、直ちに信用情報に金融事故情報が載せられてしまうこともあるのです。

金融自己情報が掲載されるのはCIC

日本政策金融公庫が加盟する信用情報機関はCICです。

しかし、同じく信用情報機関であるKSC(全国銀行信用情報センターとJICC(日本信用情報機構)との間に相互データ交流システムがありますので、金融事故情報が載れば即時に情報共有が行われてしまいます。

そのため、KSCをチェックする金融機関もJICCをチェックする業者も、CICに金融事故情報が載ればたちどころに滞納の事実を知ることになります。

また、日本政策金融公庫では、民間の金融機関のように返済期日から3カ月を超えなければ金融事故情報とはならない、という常識は通用しません。

つまり、返済期日から何日遅れると金融事故情報が信用情報に載ってしまうのかは借主によって異なりますので、1日でも遅れたときは、「信用情報機関に事故情報が登録されるかもしれない」と考えておく方が良いでしょう。

債権回収会社(サービサー)への譲渡

金融事故情報が信用情報機関に登録されたにも関わらず、依然として日本政策金融公庫への支払い遅れが続いているときは、次は、債権回収会社(サービサー)に債権が譲渡される段階に進みます。

債権回収会社に債権が譲渡されると、以後の取り立て業務は日本政策金融公庫ではなく債権回収会社が行うことになります。

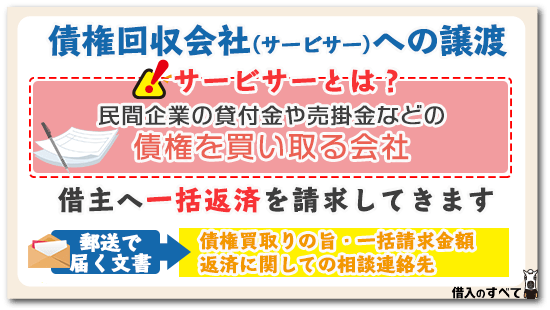

サービサーとは?

債権回収会社とは民間企業の貸付金や売掛金などの債権を買い取る会社で、国の認可を得て営業を行っています。

民間の金融機関から買い取る債権の金額は債権の内容によって異なり、貸付金の70%前後で売却されることもあれば、不良債権になった場合は貸付金の1%で売却されることもあります。

債権を買い取った債権回収会社は、新しく債権者となり日本政策金融公庫借りていた借主へ一括返済を請求してきます。

債権回収会社からの文書

債権回収会社に債権が買い取られると、その旨を知らせる文書が債務者のもとに郵送されてきます。

今後の返済にも関わってくる大切な文書ですので、送り主の名前を見て「聞いたこともないような会社だな」と思っても、むやみに捨てるのではなくかならず中身を確認しましょう。

文面には日本政策金融公庫から債権を買い取った旨と、一括請求金額、及び返済に関しての相談連絡先が書いてあります。

返済不能のときは相談連絡先に連絡しよう

債権回収会社から書面が届いた時点ですでに金融事故として登録されているため、「もうどうでもいいや」と投げやりになる人もいるかもしれません。

しかし、放置すると、訴訟や差し押さえなどに発展してしまうことがあります。

さらに状況を悪化させないためにも、一括返済が無理なときは必ず相談連絡先期限内に連絡しましょう。

ただし、債権回収会社が買い取った債権はほとんどの場合不良化しているため、日本政策金融公庫が実施した請求よりも厳しい請求になることが容易に予想できますよね。

借金が返済できないからといって放置してしまうと、法律で定められた時間内にしつこく電話がかかってくることや連帯保証人がいれば連帯保証人に返済を求めてくることもあります。

借入した金額によっては自宅や職場などにも訪問することもあり、周囲の人々に借金を返済していないことがバレてしまう可能性も高くなります。

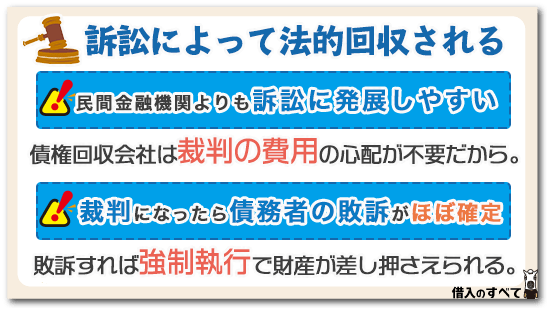

訴訟によって法的回収される

債権回収会社からの文書に記載されていた相談連絡先に連絡せず、しかも督促電話や訪問による督促といった度重なる返済請求に応じないときは、債権回収会社は最終的に法的手段で債権回収を行ってきます。

確かに、日本政策金融公庫から借りるのは、銀行などの金融機関から借りるよりは、審査基準も緩やかで簡単です。

しかし、支払い遅れが続いたり返済不能であることが分かると、サービサーが法的回収に全力を尽くしますので、裁判に発展して自宅が競売されることや給与や財産が差し押さえられてしまうのです。

民間金融機関よりも日本政策金融公庫の方が訴訟に発展しやすい

民間の金融機関では、ほとんどの借金滞納は支払督促で請求されます。

民事訴訟を起こすにも数十万円単位の費用がかかりますので、支払い遅れが続いている金額が数百万円単位でないときは、支払い督促などのなるべくお金がかからない方法で回収を済ませようとするのです。

しかし、サービサーは日本政策金融公庫から格安で債権を買い取っていることが多いですので、裁判を起こす費用などを心配する必要がありません。

例えば、日本政策金融公庫から100万円の借金をサービサーが50万円で買い取ったのなら、少なくとも50万円回収できれば損はしない計算になります。

そのため、債権回収会社は借主の返済不能を察知すると、直ちに裁判を起こし、差し押さえて債権を回収しようとするのです。

裁判になったら債務者の敗訴はほぼ確定

たとえ裁判に出頭して弁明したとしても、借金を返さない方が悪いのは当然ですから、債権回収会社の全面勝訴になることは避けられませんね。

債権回収会社の勝訴が確定すると、強制執行によって財産の差し押さえが実施されます。

事業を行っているなら事務機器や営業車両、工作機械など差し押さえられてしまうため、ほとんど事業は継続困難になってしまいます。

また、たとえ個人で教育ローンとして借りている場合でも、不動産の差し押さえや給料の差し押さえなどが行われますので、通常の生活を続けていくことは困難になるでしょう。

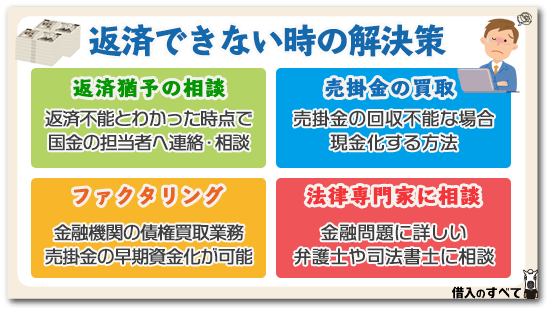

返済できない時の解決策

民間の金融機関よりも容易に訴訟や差し押さえに発展する、日本政策金融公庫。

「事業を拡大させたい」「子どもを進学させたい」といったポジティブな気持ちで受けた融資のはずが、人生を台無しにしてしまうきっかけになることもあるのです。

返済猶予してもらえるか相談する

裁判や差し押さえでライフプランを狂わされないためにも、日本政策金融公庫から借りたお金が返済できないとわかった時点で国金の担当者へ連絡を入れましょう。

返済期日を伸ばせば返済できるのか、それとも返済計画を練り直すことで返済できるのか、何しろ相談することです。

返済滞納してからでは遅いですから、「このままでは返済できないな」と気がついたらすぐに実行することですね。

日本政策金融公庫から借りたお金は税金が投入されていますから、相談に応じてくれないということは絶対にありません。

手元にお金がないときは売掛金の買取も検討しよう

売掛金が回収できないために返済不能に陥っているときは、売掛金を買い取ってもらう方法も良い方法です。

額面そのままで買い取られることはないとしても、場合によっては返済に充当することが可能ですので、返済滞納を回避できるかもしれません。

金融機関のファクタリングを利用する

民間の金融機関や関連企業では、ファクタリング(債権買取業務)を実施しています。

どうしても売掛金が回収できないときは、金融機関のファクタリングを活用してみてはいかがでしょうか。

まずは取引先の金融機関に相談し、売掛金を早期資金化できるように対策を練りましょう。

返済トラブルに強い法律専門家に相談しよう

また、完全に返済できない状況になったのなら、金融問題に詳しい弁護士や司法書士と相談しましょう。

債務整理の手段になってしまいますが、返済滞納して金融事故になるのも、債務整理で金融事故になるのもさほど変わることはありません。

それよりも今の生活を維持できるように、本人のためにも家族のためにも経済状態を立て直すのが先決ですね。

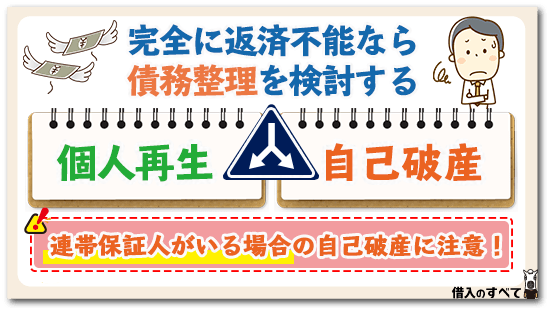

完全に返済不能なら債務整理を検討する

どのような手を尽くしても返済できないと判断したときは、先程も触れましたが“債務整理”で問題を解決する方法も検討してみましょう。

債務整理には、任意整理や個人再生、自己破産などのいくつかの方法があります。

ただし、任意整理は金利を見直して返済額を減らす方法ですので、日本政策金融公庫のように元々低金利の機関から融資を受けた場合には利用できません。

裁判所を通して返済額を減らしてもらう個人再生か、破産申告をして返済を減免する自己破産かいずれかの方法で、滞納を解消することが一般的です。

連帯保証人がいる場合の自己破産には注意しよう

「返済額を減らしてもらうだけでは困る。すべての返済が免除される自己破産をしたい」と考える人もいるでしょう。

確かに自己破産は返済の負担を激減させる方法ではありますが、連帯保証人がいるときは注意が必要です。

連帯保証人が設定されているときに自己破産をすると、破産申告以後のすべての返済義務が連帯保証人にかかってしまいます。

金銭的に余裕がある人が連帯保証人のときは良い(もちろん、あなたとの信頼関係は失われることになりますが)のですが、連帯保証人の生活にも余裕がないときは、連帯保証人も自己破産しなくてはならない事態に追い込まれることにもなるのです。

残高不足を防ぐ方法

法人経営者や、個人事業主など、事業を行っている方にとって、資金繰りは事業継続の可否にも関わる重要な問題です。

いくら本業が好調で、売上高や利益が成長していたとしても、資金繰りを誤ってしまうと倒産することもあります。

「黒字倒産」という言葉を聞いたことのある経営者も多いでしょう。

急激に事業が成長している場合、運転資金の額も大きく増加することがあります。

利益の蓄積や、追加借入が間に合っていないと、運転資金が不足して資金繰り破綻してしまうこともあるのです。

こういった問題を避けるためには、基本的な対応ですが、「資金繰り表」を作成するのが良いでしょう。

資金繰り表とは、日次で、お金が入ってくる予定と、出て行く予定を記載し、日々の口座残高を予測するものです。

最低でも1ヶ月から2ヶ月先までの資金繰り表は作成しておきたいところです。

資金繰り表を初めて作成する方の場合、最初は予測から漏らしてしまう入出金もあるでしょうが、継続的に作成することで予測の精度は高まっていきます。

最初は慣れない、大変と思っていても、作成スピードも少しずつ早くなっていきますので、まずは作成してみることが大切です。

早期に相談して返済トラブルを未然に防ぐ

日本政策金融公庫は低金利で幅広い層にお金を貸してくれる機関です。

しかし、返済できないときは迅速にサービサーへの債権譲渡や法的措置が実施されますので、決して回収が甘いわけではありません。

差し押さえなどのトラブルに発展しないためにも、返済が難しいと感じた時点ですぐに日本政策金融公庫に相談し、返済方法の見直しを図ってもらうようにしましょう。