自動車を購入するときの車のローン。

銀行でも扱っていますし、中古自動車屋やカーディーラーなどでも取り扱いがありますが、審査の基準はどのようになっているのでしょうか?

銀行もクレジット会社などでも共通する審査の基準は以下の通りとなっています。

即日OK!あなたにおすすめのカードローン

| カードローン | 実質年率 最短融資 | 特徴 |

|---|---|---|

プロミス | 2.5%~18.0% 最短3分※₂ | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能か事前診断でチェック! |

SMBC モビット | 3.0%~18.0% 即日融資※₃ | ・審査が不安な人にも人気 ・WEB完結なら電話連絡、郵送物、原則なし※₄ ・事前審査結果 最短10秒 |

アイフル | 3.0%~18.0% 最短18分※ | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェック可 ・原則自宅/勤務先への連絡なし※₁ |

← スクロール可 →

※お申込み時間や審査状況によりご希望にそえない場合があります。

※₁審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。

※₂お申込み時間や審査によりご希望に添えない場合がございます。

※₃申込曜日、時間帯によっては翌日以降の取扱

※₄収入証明を提出していただく場合があります。

この記事はこんなひとにおすすめ

- 審査に通過できるか不安だから複数のカーローンに同時申し込みを検討している人

- マイカーローンの審査基準について詳しく知りたい人

目次

マイカーローンに複数申し込みして大丈夫?

車を一括で購入することは難しいため、多くの人がローンを利用します。

したがって、ローン審査に通過できなければ車が買えません。

審査に通過できるローン探すために、ひとつずつ申し込みを行うことは面倒ですから、複数社に同時に申し込みしようと思う人もいるのではないでしょうか。

しかし、マイカーローンに複数申し込みをしたときのデメリットがないのか気になります。

そこで、マイカーローンの複数申し込みについて見ていきましょう。

仮審査(事前審査)は複数申し込みOK

同時に複数のローンに申し込むと、申込ブラックという状態になり審査に通過しにくくなります。

しかし、これは本審査に申し込んだ場合であって、仮審査(事前審査)に申し込みを行っただけでは申込ブラックになることはありません。

安心して複数社に仮審査を申し込んでください。

複数の仮審査の結果から好条件を選べる

複数社に仮審査を申し込みを行うメリットは、なんといっても審査に通過したマイカーローンの中から最も条件の良いものを選ぶことができるということです。

自動車は決して安くはない商品ですから、ほんの少しの金利の違いによって総支払額に大きな差が出てしまいます。

したがって、少しでも金利の低いローンに申し込むことで、支出を抑えることがおすすめです。

仮審査後でも問題なくキャンセルできる

もし10社に仮審査を申し込みをした結果、8社の審査に通過してしまったら全てのローンに申し込まなければならないのでしょうか。

実は、仮審査の審査通過後に、本審査に進むかどうかは自由です。

本審査を行わなかったとしても、なにかペナルティが課せられることはないため安心して仮審査に申し込むことができます。

したがって、少しでも条件の良いマイカーローンを探すために、複数社の仮審査に申し込むべきだと言えるでしょう。

マイカーローンで審査されること

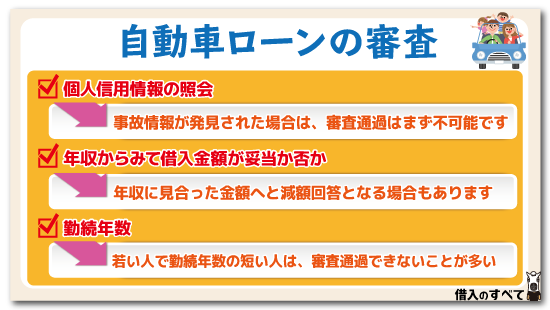

個人信用情報

自動車ローンの審査の際には必ず個人信用情報の照会を行います。

個人信用情報には他社からの借入金額と借入件数、その返済状況と、過去の事故情報が記録されています。

ここで、事故情報が発見された場合はブラックとみなされて、審査通過はまず不可能であると考えましょう。

また、申込書に他社借入の金額や件数について虚偽記載を行ったとしても、他社借入については個人信用情報で丸裸になりますので、意味はありません。

できるだけ正確な数字を申告したほうがベターです。

年収

自動車ローンの審査には年収も重要になります。

特に車のディーラーや中古車屋さんが取り扱う自動車ローンは、購入する車を買うための金額ありきで審査を行っているため、減額回答というものがありません。

つまり、200万円を希望しているが、180万円なら融資できるなどの提案はされないのです。

年収から判断して、借入金額が妥当か否かが審査の際にはかなり重要になります。

なお銀行自動車ローンの審査には減額回答というものがありますので、審査の結果、借入金額と比べて年収が低すぎると判断された場合には、年収に見合った金額へと減額回答となる場合もあります。

減額回答があった場合には、値引き交渉などを販売店に持ちかけるなどの対応を行うこともできるでしょう。

勤続年数

カードローン審査の際にはそれほど重要ではない勤続年数ですが、自動車ローン審査には、意外と重要になります。

自動車ローンを組む人は社会1、2年目の比較的若い人が多いです。

このような年齢層の人は離職率も高く、その後も継続して同じ勤務先に勤務しているという確証はありません。

離職率に関しては結婚を挟む場合がある女性の方が高いと言えます。

一方、自動車ローンは返済期間が5年とか10年におよぶローンですので、基本的には今の属性が返済期間ずっと継続するという前提が求められます。

このような理由から若い人で勤続年数の短い人は特に高額かつ長期のローンを申し込んだとしても審査に通過できないことが多いようです。

たまに、保証人を要求される場合もありますが、この保証人も今後ずっと仕事をやめようと、転居しようと返済に責任を負ってくれる可能性が高い親や兄弟ではないと審査に落ちてしまうことが多いようです。

若い人の中には恋人を保証人とする傾向がありますが、配偶者ではない人が今後の人生ずっと必ずしも責任を負ってくれるわけではありません。

筆者の銀行員時代にも、恋人を保証人にしようとする若い人が何人かいましたが、基本的には審査に通過できない場合が多かったように記憶しています。

マイカーローンの仮審査と本審査の違い

仮審査への申し込みを同時に複数社に対して行っても、申込ブラックにはならないと説明しましたが、仮審査と本審査にはどのような違いがあるのでしょうか。

まず、マイカーローンの仮審査では信用情報を調べることはありません。

あくまでも仮審査申込者の申告した内容が正しいという条件で審査を行っています。

それに対して、本審査では申告内容が本当であるかを調べて、嘘をついていないかの判断を行うのです。

したがって、仮審査に通過することができれば、基本的には本審査にも通過できることが多いのがマイカーローンの特徴と言えるでしょう。

仮審査で通って本審査で落ちることもある

仮審査に通過できても、希に本審査で落ちてしまうことがあります。

多くの場合は、仮審査時の申告内容に間違いや嘘があった場合です。

たとえば、職場の電話番号に間違いがあれば、在籍確認をすることができないため本審査に落ちてしまう可能性があります。

また、仮審査から本審査までの間に勤務先が変わってしまうと、悪意はなかったとしても勤務先を偽ったと判断されてしまうでしょう。

他にも、他社借入金額を適当に記入してしまった場合も本審査に落ちる原因となる可能性があります。

1円単位で借入残高を把握している人はいませんから、正確な金額を答える必要はありませんし、数万円程度のずれであれば大きな問題にはなりません。

しかし、20万円もずれがあったとしたら、嘘をついていると判断されてもおかしくはないでしょう。

仮審査だからと気を抜かずに、申告する内容に間違いがないかの確認をしっかりと行ってください。

仮審査から本審査の流れ

マイカーローンの仮審査はインターネットを使って簡単に申し込むことができます。

また、電話やFAXなどでも申し込むことができるので、好きな方法で申し込みを行ってください。

まず、マイカーローンに申し込むためには、見積書が必要になります。

販売店で希望する車種の見積書を作成してもらい、融資希望額を確定させましょう。

次に、審査申込書に必要事項を記入し各金融機関に提出すると、メールや電話などで仮審査の結果が伝えられます。

仮審査通過後は、本審査で使用する必要書類の提出を行い、問題がなければ本審査通過となります。

審査の手続きに難しい作業はありませんので、気軽に仮審査に申し込むことができるでしょう。

マイカーローンに落ちた後の再審査への申し込み

なんらかの事情により、残念ながら審査に落ちてしまうこともあります。

一度は審査に落ちてしまっても、条件を整えれば審査に通過することはできるでしょう。

それでは、再び審査に申し込む場合には、どれくらいの期間をあけるべきなのでしょうか。

仮審査に落ちた場合と、本審査に落ちた場合に分けて、それぞれのケースで見ていきましょう。

また、どれくらいの時間をあければいいのかとその理由についてや、その他、申し込みにあたっての注意点についてみていきましょう。

仮審査に落ちた場合

仮審査に落ちたとしても、信用情報に申込履歴は残っていないため期間をおく必要はないと考えられます。

ただし、全く同じ条件で申し込みを行っても、再び審査に落ちるだけです。

仮審査に申し込みをした時点で、申告内容に間違いがあった場合などでない限り、年収や借入金額を減らすなど条件を整えてから申し込みを行いましょう。

本審査に落ちた場合

本審査で落ちてしまった場合には、申込履歴が信用情報に登録されています。

信用情報から履歴が消えるまでに6か月かかるため、最低でも6か月は期間を開けてから申し込むようにしましょう。

ただし、本審査に落ちた原因が、延滞や債務整理などだった場合には6か月の経過では十分でない可能性があります。

金融事故に関する情報が信用情報から消えるまでに、最低でも5年は必要です。

審査落ちになった原因を教えてもらうことはできませんが、信用情報は開示することができるので、再審査の前に開示請求を行うこともおすすめです。

他社借入がマイカーローン審査に与える影響

このように仮審査と本審査で違いのある自動車ローンですが、他社借入はどの程度自動車ローンの審査に影響するのでしょうか?

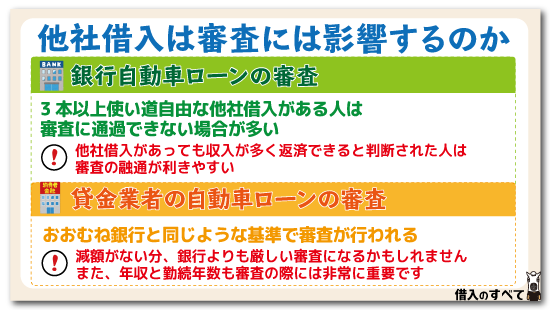

銀行自動車ローンの審査

銀行自動車ローンの審査では他社借入が多い人は審査に通過できない場合もあります。

とは言え借入の種類が問題で、他社借入といっても住宅ローンであればなんの問題もありません。

問題なのは使い道自由なカードローンやフリーローンの借入です。

一般的には、3本以上使い道自由な他社借入がある人は審査に通過できない場合が多いようです。

複数のカードローンがある人は、1本の返済を他のカードローンからの返済で行い、2本目が限界になると、3本目というように借金を繰り返す傾向にあります。

自動車ローンの返済は「収入の中から返済する」というのが原則です。

多くの他社借入があると、収入以外の借入金から返済を行う可能性があるため、審査に通過するのが難しくなります。

とはいえ、収入が多く複数の他社借入があっても収入の範囲内から返済を行うことが容易にできると判断される人で、他社借入の返済状況に遅れがなければ審査に通過する場合もあります。

カードローン審査における他社借入と異なり、あくまでもカードローンと自動車ローンは別枠の審査基準となっていますので、他社借入がある場合でも借入残高や件数があまり多くなければ審査に通過できる可能性も残されています。

貸金業者の自動車ローンの審査

消費者金融やクレジット会社の自動車ローンの審査ですが、主にディーラーや中古車屋さんから紹介を受けるローンがこちらになります。

消費者金融やクレジット会社などの貸金業者は年収の3分の1を超える借入を行うことができないという総量規制という縛りがあります。

しかし、自動車ローンは年収の3分の1を超える借入も可能です。

このため、消費者金融のカードローン審査のように、総量規制の空き枠の範囲内でいくらくらい他社借入があるかということは審査上全く考慮されません。

貸金業者の自動車ローンは金利が低い分、消費者金融のカードローンよりも圧倒的に厳しい審査が行われます。

銀行の自動車ローンの審査とそれほど変わりません。

このため、審査基準についても他社借入についてもおおむね銀行と同じような基準で審査が行われると考えた方がよいでしょう。

なお、先ほど述べたように、貸金業者の自動車ローンには基本的に減額回答というものがありません。

このローンに申し込んでこの車が買えるかどうかという審査基準で行われます。

審査そのものに通過できるかどうかでいえば減額がない分、銀行よりも厳しいとも言えるかもしれません。

また、減額がないため年収と勤続年数も審査の際には非常に重要になってきます。

他社借入があっても審査に通る方法

他社借入があっても審査に通過するには、自動車ローンの審査基準のどこに注意すればよいのでしょうか?

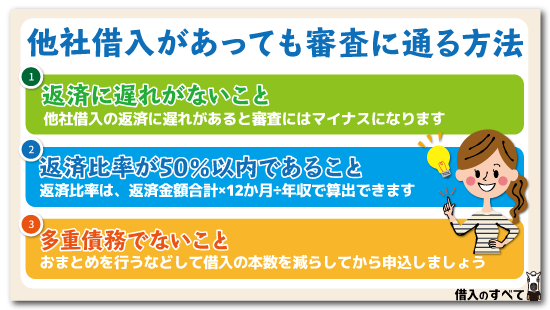

返済に遅れがないこと

他社借入について遅れがないことが重要になります。

当然ながら他社借入の返済に遅れがあると審査にはマイナスになります。

なお、ディーラーや中古車屋さんから紹介されるローンはたいていオリコなどの信販会社のローンです。

この場合にはクレジットカードの支払い履歴も審査の際には重要になります。

他社の信販会社のクレジットカードの支払履歴に遅れがあっても審査の際にはマイナス材料ですが、例えばオリコのクレジットカードを延滞していた場合には、社内的には他社が見るよりもブラックになっています。

他社借入の返済に遅れがないことは大前提として、クレジットカードの支払履歴についても銀行の自動車ローンの審査はもちろんのこと、信販会社の自動車ローン審査を受ける再には特に注意が必要であると言われています。

返済比率が50%以内であること

他社借入の返済金額と、これから借りようとする自動車ローンの返済金額の合計が年収の50%以内であることが自動車ローンの審査の1つの目安となると言われています。

筆者が銀行員時代には、返済比率が何%以内かというチェックリストがあり、このチェックリストを満たしていない借入については審査通過が困難になるという傾向がありました。

返済比率については、返済金額合計×12か月÷年収で算出できます。

自分でも簡単に算出することができますので、心配な人は申込前に自分の返済比率がどの程度かを計算してみましょう。

多重債務でないこと

どのローンの審査においても多重債務者は嫌がられます。

多重債務者とはすでに住宅ローン以外の他社借入が3本以上ある人のことです。

すでに多重債務状態にある人は、ローンの一本化を行うなどして、借入の本数を減らしてから自動車ローンの申込を行うようにしましょう。

なお、おまとめを行えば、毎月返済金額も減少することが多いため、返済比率の軽減におまとめローンの利用がは役に立ちましょう。

他社借入は借入上限にも影響する

消費者金融からの借入がその人の信用に関わることは言うまでもありませんが、自動車ローンを借りるにあたっての借入上限にも影響を及ぼします。

借入上限とは、申込者の信用によって借りることができる上限のことであり、自動車ローンの場合には一般的に「年収と同額」が借入上限だと言われています。

ですので、年収が500万円であるという人であれば自動車ローンで借りることができる金額は500万円までとなり、ハイグレードの車でも購入できるくらいの上限はあります。

しかし、借入上限は他の借入額も含めた金額が上限となりますので、上記のような人が消費者金融から150万円の借入があれば、その金額を差し引いた金額が上限となります。

従って、他の借入額がない状態であれば500万円まで借りられる人でも、他の借入で150万円借りている状態であれば、自動車ローンで借りることができるのは350万円までとなります。

職業などによっては年収よりも多く借りられる

先ほどお話しした借入上限は、あくまでも一般的な上限金額となります。

人によっては年収よりも多くを借りることができる人もおり、例えば公務員のような安定した収入を得ることができる職業の人です。

このような人であれば年収よりも高額となる自動車ローンの審査に通ることができますが、そこはやはり通常よりも厳しい審査となりますので、通らない人もいます。

あとは銀行担当者などの腕によるところもありますが、私も金融機関に勤務しているときには年収300万円の人が500万円の自動車ローンに通ったこともあります。

さすがに私が勤務していた頃とは審査基準も変わっていますが、借入上限はあくまでも目安であり、その人の信用によっては上限よりも高額な金額でも通る可能性はあります。

消費者金融の借入は完済した方がいい

消費者金融からの借入は1社であれば審査に通ることはできますが、それでも借入がないに越したことはありません。

ですので、自動車ローンを申し込む前に、消費者金融の借入を完済することをおすすめします。

完済をすることで、審査において不利な状況とならずに済みますし、完済実績も作ることができますので逆に有利となるでしょう。

しかし、消費者金融のカードローンを完済する場合には注意しなければならないことがあります。

それは、完済するだけでなくカードローンの解約までしっかり行うことです。

カードローンの完済というと、多くの人が残高を「0円」にすればいいと思ってしまいます。

しかし、カードローンは残高を「0円」にしても、契約がある限りはいつでも借入することができます。

借入残高や契約が解約となったのかは審査をするとわかりますので、必ず解約をするようにしましょう。

完済できなければ返済実績を良好にする

自動車ローンを申し込むために、消費者金融を完済することは正直言って難しいと思います。

消費者金融からの借入がある状態で自動車ローンを申し込む場合には、絶対にしておかなければならないことがあります。

それは、返済実績を良好にしておくことです。

消費者金融からの借入があることでメリットとなることは、高い金利の借入でもきちんと返済できるだけの返済能力があることを証明できることです。

消費者金融から借りている人でも、何か事情があって仕方なく銀行ではなく消費者金融から借りている人もいますし、きちんと返済している人も多くいます。

消費者金融から借りている人すべてが返済能力のない信用が低い人ではありませんので、自動車ローンの審査で重要なのは返済がきちんとできているのかです。

きちんと返済がされているのかという情報は、およそ2年間分が登録されていますので、最低でもこの期間は延滞なく返済していることが望ましいでしょう。

また、完済は難しかったとしても、繰上げ返済を行って少しでも借入残高を減らしておくこともおすすめです。

もう少しで完済できる状況であれば、審査に通過できる可能性も高まります。

複数のマイカーローンを組むのは難しい

基本的に同じ販売店で同一人物が、ふたつ目のローンを組むことは難しいと考えておきましょう。

他の店舗でローンを申し込むのであれば審査に通過できる可能性はありますが、ひとつ目のマイカーローンのときよりも審査に通過するのは難しくなります。

どのような場合なら審査に通過しやすくなるかと言うと、やはり十分な収入があって新しくローンを組んだとしても返済に困らないケースです。

もしくは、十分な頭金を用意して、借入希望額を少なくする場合にも審査に通過できる可能性は高いでしょう。

マイカーローン審査に関するQ&A

これまでマイカーローンの審査に関して、様々な角度から解説を行って来ました。

実際にマイカーローンに申し込むときの参考にしてください。

最後に、マイカーローンの審査に関して、よくある質問に回答していきますので、是非、悩みの解決に役立ててください。

まとめ

自動車ローンは使い道が限定されており、対価となる自動車という資産を手に入れることができるため、審査の基準そのものがカードローンやフリーローンの審査とは別枠です。

とは言え、個人信用情報、年収、勤続年数などが審査の判定材料になりますし、他社借入についても多重債務者は審査に通過できない傾向にもあります。

返済比率も審査の際には重要になりますので、他社借入があって審査に通過できるか心配という人はおまとめを行い、借入本数と毎月返済額を減少させてから改めて審査に申し込むことで審査に通過しやすくなるでしょう。

なお、ブラックの人や他社借入の返済やクレジットカードの支払いに遅れがある人は審査通過は厳しくなるようです。