総量規制超えた!オーバーした場合でも借りれる消費者金融

総量規制以上の借入となると高額の借金になってしまいますが、どうしても必要となる場面がでてきます。

消費者金融は借入れの手続きが楽なのですが、総量規制以上の借り入れとなると難しくなります。

消費者金融で総量規制以上借りる場合は、おまとめローンを利用する必要があります。

また、銀行カードローンも規制を設けていますので、労働金庫や質屋など他の方法を検討するのがいいでしょう。

ただしどんなにお金に困っても、闇金は絶対に利用しないでください。

審査通る?借り換えカードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

そこで、総量規制以上の借り入れをする方法がないか、消費者金融でも年収3分の1以上の借入はできるのかなどを解説します。

総量規制以上の借り入れは消費者金融以外を検討しよう

総量規制以上の借り入れを消費者金融で行うことは難しいため、違う金融機関などへ申し込みすることになります。

「具体的には消費者金融以外にどんな借入先があるの?」

たしかに、他の借入先と言われてもすぐには思いつきませんよね。

具体的には以下のような借入先が候補に挙がります。

それぞれどのようにして、お金を借りるのか確認していきます。

(リストをタップすれば詳しい説明へジャンプできます。)

労金からお金を借りる

労働金庫であれば、総量規制の影響を受けずに年収の3分の1以上の借り入れができる可能性があります。

そもそも総量規制とは、消費者金融などの貸金業者が対象の法律であるため、労働金庫などの金融機関は対象外となります。

したがって、同じカードローンやフリーキャッシングであったとしても、労働金庫の商品であれば総量規制以上の借り入れが可能なのです。

必ず年収の3分の1以上借りられるわけではない

「じゃあ、労働金庫であれば誰でも年収の3分の1以上の借り入れができるんだ」

いえ、労働金庫だからと言って、年収3分の1以上の借り入れが誰でもできるわけではありません。

年収の3分の1以上の借り入れを労働金庫で行うためには、審査で返済能力があると判断される必要があります。

例えば、過去のローン返済状況に問題がある人や、年収の総額が低い人などは、年収に対して3分の1以上の借入は難しいです。

くれぐれも可能性があるだけで、必ず借り入れができると過信しないように気を付けてください。

質屋に物を担保に入れて借りる

担保にする品物がある人は、質屋を利用してお金を借りれば、総量規制以上の借入が可能です。

手放せる品物があれば、そのまま買取してもらえばいいのですが、中には絶対に手放したくない物もあるでしょう。

そんなときは担保にしてお金を借りてみてください。

商品の状態が査定に大きく影響する

質屋であれば、決められた期間内に返金できれば品物が手元に帰ってきます。

「でも、質屋って品物の金額よりもかなり低い金額でしか、取り扱ってもらえないイメージだけど」

うんうん。たしかに質屋に品物を持って行っても、希望した金額に届かないこともあります。

質屋から借りるときの金額は、担保とする物の価値によって決まり、一般的には品物の価値の70%程度が相場です。

しかし、実際には品物の汚れや使用感が査定に影響をあたえるため、ネットで調べた価格に大きく及ばないこともあるのです。

ブランド品やデジタル家電などを持っている人は、短い時間で査定を終わらせてもらえるので、一度質屋に相談に行ってみてください。

専業主婦は銀行カードローンを検討してみよう

専業主婦の人で総量規制以上の借入をしたい人は、銀行カードローンを検討してみてください。

総量規制の影響を受けるため、収入のない専業主婦の人は消費者金融でお金を借りることが非常に難しいです。

しかし銀行によっては、専業主婦の人でも利用できるカードローンを取り扱っています。

「専業主婦でも利用できる銀行カードローンってどこが取り扱っているの?」

具体的には以下の銀行が専業主婦でも利用できるカードローンを取り扱っています。

| 銀行名 | 上限借入金額 |

|---|---|

| ジャパンネット銀行 | – |

| イオン銀行カードローン | 50万円 |

| セブン銀行カードローン | 50万円 |

| 横浜銀行 | – |

| 十六銀行 | 30万円 |

上記で紹介したネット銀行や地方銀行であれば、限度額の制限はありますが、専業主婦でも借入可能です。

ただし、専業主婦が利用できるかどうかは、今後変更になる可能性が高い項目です。

銀行以外にも利用できる金融機関がある

また、銀行と同じように専業主婦が借り入れできるところに、信用金庫や信用組合、JA(農協)などがあります。

「消費者金融ではどうやっても専業主婦はお金を借りられないの?」 そうですね。

専業主婦だけでは消費者金融と契約ができませんが、配偶者の収入を合算することで借り入れができる仕組みがあります。

この仕組みを配偶者貸付と呼びますが、残念ながら配偶者貸付を行っている消費者金融は非常に少なく、中小消費者金融の一部しか取り扱いがありません。

ちなみに、キャネットは公式サイト上で配偶者貸付を利用できることが明示されている数少ない業者の一つです。

その他の消費者金融については利用前に公式ホームページや電話で確認してみてください。

保険の契約者貸付を利用する

生命保険の契約者貸付を利用すれば、金融機関を利用せずに借り入れができます。

「なんで、生命保険会社からお金を借りられるの?」

うんうん。たしかに、生命保険会社からお金が借りられるのは、少し不思議に見えますよね。

契約者貸付とは、生命保険を解約したときに受取ることができる「解約返戻金」をもとにお金を借りる方法です。

契約者貸付で借りたお金はどのような資金にも使うことができ、総量規制の対象とはなりません。

また、借りられるまでには数日かかってしまいますが、簡単な書類を保険会社に提出するだけで審査もなく借入可能です。

死亡した場合に保険金を受取ることができる終身保険や、老後の資金を貯めることができる個人年金等で契約者貸付を利用できます。

また、これら以外でも解約返戻金がある生命保険契約であればその範囲内で契約者貸付を利用可能です。

借用書を書いて親に借りる

金融機関や会社以外にも、借用書を作成して親からお金を借りるという方法もあります。

親に対してお金の相談を行うことは、非常に恥ずかしいため、なかなか切り出しにくいとは思いますが、金銭的に問題がなければ利息を大目に見てもらいやすく、負担を少なくして利用しやすいです。

「親に頼むのはいいけど、借用書は作成しなきゃだめなの?」

そうですよね。借用書を作成したことがない人にとっては、手間がかかるため避けたいですよね。

しかし、親子間でのやり取りとはいえ、お金の貸し借りを行うときには口約束ではなく、借用書を通じて行ってください。

返済でのトラブルや、金額や利息の有無によっては贈与税の対象となるため、税務署に贈与税の脱税を疑われてしまう可能性もあります。

借用書の作成方法

借用書をつくることは非常に重要であることがわかりました。

「そうは言っても、具体的に借用書ってどのような内容を書けばいいの?」

たしかに、何もない状態から作成することは非常に難しいですよね。

借用書に最低限記入しなければならない内容は、以下のとおりに決まっています。

|

|

上記の内容が記載されていれば、手書きでも構いませんが、インターネット上に無料のテンプレートもあるため、そちらをダウンロードして使ってもよいです。

ただし、ダウンロードした書類を利用するときには、内容に不備がないか一度自分の目で確認してください。

消費者金融は基本的に総量規制の対象となっている

消費者金融での借入を行う場合、基本的にはどの会社でも総量規制の対象となるため、年収の3分の1以上の借入はできません。

総量規制とは、貸金業法と呼ばれる法律の中で決められている内容であるため、貸金業者に含まれる消費者金融や信販会社はすべて制度を守らなければならないのです。

「じゃあ、消費者金融で総量規制以上借り入れを行うことは不可能なの?」

いえ、決して総量規制以上の借り入れを消費者金融ではできないわけではなく、一部の商品に関しては総量規制以上借りたい人でも利用できます。

ここでは、なぜ消費者金融でも総量規制以上の借り入れができる商品があるのか、具体的にどのような商品が総量規制の対象外なのか解説します。

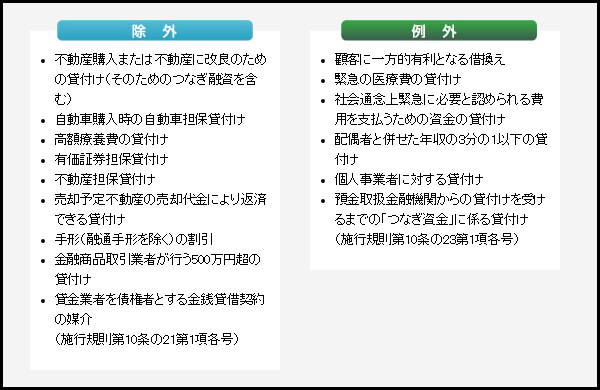

総量規制の対象外となる除外や例外とは?

消費者金融の商品の中には、一部総量規制の除外や例外として取り扱われる商品があり、これらの商品であれば総量規制以上の借り入れが可能です。

※日本貸金業協会公式サイトより引用

※日本貸金業協会公式サイトより引用

これらに該当するローン商品は、高額な借入をしなければならない目的があるため、総量規制の除外や例外として扱われるのです。

除外に該当するローンは完全に総量規制の対象外となるため、カードローンなどの借り入れには全く影響をあたえません。

対して、例外に該当するローンはローン自体は総量規制の影響を受けませんが、利用金額は借入残高として記録されるため、総量規制の対象になるローンの利用ができない可能性があります。

おまとめローンなどの総量規制の例外に該当するローンを利用した後に、カードローンを利用するときには注意が必要です。

「たしか、銀行カードローンやフリーローンも総量規制には含まれないって聞いたけど、例外や除外の中にはないのになんでなの?」

そうですね。銀行が取り扱う商品はすべて総量規制に含まれません。

これは、総量規制が貸金業者を対象とした法律であるため、先ほど紹介した労働金庫と同じように法律の適用外となり、総量規制とは無関係なのです。

他にも、テレビショッピングの分割払いや奨学金なども貸金業者ではないため、総量規制には含まれません。

総量規制の対象とならないもの

総量規制の除外や例外として、多くの消費者金融で取り扱われているローン商品に以下のものがあります。

- おまとめローン

- 不動産担保ローン

また、除外や例外には含まれませんが、クレジットカードのショッピング枠も総量規制と無関係です。

これらのローン商品やショッピング枠の利用がどのようなものか詳しく見ていきます。

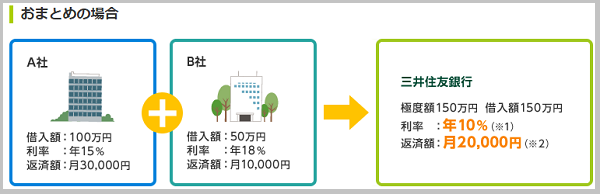

おまとめローンは返済専用

おまとめローンとは、他社での借入が複数ある人が、借り入れをひとつにまとめて管理を楽にする商品で、総量規制の例外の「顧客に一方的に有利となる貸付」に含まれます。

「おまとめローンで借金をまとめた後に、追加で借り入れもできるの?」

残念ながら、おまとめローンは返済専用のローンであるため、追加借入がカードローンのようにはできません。

また、借入限度額も他社借入の金額内であるため、多めに借り入れできない点には注意が必要です。

不動産担保ローンは住宅を担保にしなければならない

不動産担保ローンは言葉のとおり、不動産を消費者金融に担保としてだすことで利用できるローンです。

不動産を担保に預ける代わりに、カードローンと比較して、高額な借入を低金利で行えることがメリットと言えます。

「不動産を担保に入れるってことは、返済ができないときに家はどうなるの?」

もしも、不動産担保ローンの返済ができない場合には、担保にだしている不動産を引き渡さなければなりません。

引き渡した不動産は業者の手で競売にかけられて、売却金額がそのままローンの返済にあてられるのです。

不動産担保ローンは良い条件のローンを組みやすいですが、不動産を失うデメリットもあるので気を付けてください。

ショッピング枠は貸金業法の対象ではない

クレジットカードはキャッシング枠は貸金業法の対象ですが、ショッピング枠は貸金業法の対象外であるため、総量規制とは関係がありません。

クレジットカードのショッピング枠は、「買い物を分割払いで支払った」というふうに扱われるため、テレビショッピングの分割払いと同じように、貸金業法ではなく割賦販売法が適用されます。

「なるほど、じゃあクレジットカードを利用するときには、ショッピング枠とキャッシング枠で別に限度額が設定されるんだね」

たしかに、法律上での扱いはショッピング枠とキャッシング枠は別物ですが、クレジットカード会社はふたつの枠を合算して限度額を設定していることが多いです。

したがって、ショッピング枠が100万円で、キャッシング枠が50万円だとしても、150万円を借りられるわけではありません。

銀行も総量規制に準ずる基準を設けている

先ほども紹介したように、銀行は総量規制の対象外であるため、年収の3分の1以上の借り入れができないわけではありません。

しかし、2017年以降新しい審査基準を銀行は設けているため、総量規制と同じように貸付を制限するようにしています。

どのような審査基準が設けられたのか、銀行で年収の3分の1以上の借り入れをする方法はないのか詳しく解説します。

銀行は年収の3分の1以上の借り入れを規制

銀行は高額な貸付をしないように、2017年に総量規制と同様な自主規制を行うようになり、年収の3分の1以上の貸付を積極的に行わないようになりました。

2017年以前であれば、総量規制以上の借り入れをしたい場合には、銀行カードローンが候補に挙げられましたが、現在は総量規制以上の借り入れがしたいからと言って、簡単に銀行カードローンを選択できません。

「なぜ総量規制以上の貸付を銀行も行わなくなったの?」

これは個人に対して高額な貸付を銀行が行いすぎたことが、根本的な原因にあります。

2016年に金融庁の調査により、銀行がカードローンなどを通じて個人に高額な貸付を行っていることが発覚しました。

高額な貸付を受けた消費者が、返済不可能となってしまい自己破産などの債務整理を行う人が増えたため、貸付金額を減らす目的で自己規制が始まったのです。

目的ローンやフリーローンを検討してみる

銀行カードローンは年収の3分の1以上の借り入れができないことが多いですが、目的ローンやフリーローンであれば、目的によっては総量規制以上借り入れができる可能性があります。

目的ローンやフリーローンは、銀行カードローンと異なり、自主規制の対象にしていない銀行が多いため、「車の購入」や「自宅のリフォーム」など、目的が明確な場合には審査通過しやすいです。

「でも、目的ローンやフリーローンって審査に通過しにくいんでしょ」

たしかに、一般的にはマイカーローンなどの目的ローンやフリーローンは、カードローンよりも審査に通過しにくいイメージがありますよね。

しかし、実際には目的ローンやフリーローンは、カードローンよりも審査が厳しくないことが多いのです。

審査に通過しやすい理由には、目的ローンやフリーローンは追加借り入れができない点にあります。

カードローンは何度でも限度額内まで追加借り入れができるため、借金の返済がすすまずに返済不能になるケースが多いです。

対して、目的ローンやフリーローンは追加借り入れができず、返済が滞りにくいため、銀行の審査も厳しくないことが多いのです。

銀行は消費者金融とは審査基準が違う

総量規制以上の借り入れを希望するときに、銀行と消費者金融のどちらが審査に通過しやすいかが気になりますが、どちらも審査基準が異なるため、明確にどちらがおすすめとは言えません。

銀行は審査が厳しいので、消費者金融がおすすめと言われますが、これは間違いで消費者金融の審査に落ちて、銀行のローン審査にはとおるという人もいます。

「じゃあ、他社からの借入件数が多い人はどっちを利用すればいいの?」

審査のときには他社からの借入件数だけではなく、借入金額も重要となるため一概には言えませんが、他社借入件数が多い人は消費者金融のおまとめローンがよいです。

おまとめローンであれば、他社借入件数が多かったとしても、返済能力があると判断されれば審査に通過する可能性があります。

お金に困ってもおすすめしないこと

総量規制以上借りたいとしても、行わないのがいい借入方法も幾つかあります。

総量規制以上の借り入れは金額が高額となるため、どの金融機関の審査もとおりにくい可能性が高いです。

しかし、借入ができないからと言って、以下のような方法でお金を用意してしまうと、後々困る可能性があります。

- 闇金業者からお金を借りる

- クレジットカードの現金化を行う

そこで、なぜこのような方法でお金を準備してはいけないかを解説します。

闇金業者からお金を借りる

闇金業者からお金を借りると、返済時にトラブルに巻き込まれたり、違法な利息を請求されたりする可能性があるため、手を出してはいけません。

闇金で借り入れをした場合には、返済期限を10日以内に設けていることが多いですが、中には返済期日に連絡を取れなくして、返済を受け付けないようにする業者があります。

返済期日に連絡が取れないため、当然返済ができませんが、闇金業者は「返済がでてきていないから違反金を払え」と不当な要求をしてきます。

これ以外にも個人情報の売買など、様々な犯罪行為に巻き込まれる可能性があるため、闇金業者を利用することは非常にリスクが高いのです。

自宅にも取り立てに来る

「もしかして、返済ができないと漫画のように会社や自宅に取り立てにきたりもするの?」

はい、そのとおりです。

闇金業者によって、取り立て方法が異なりますが、会社や自宅、家族や知人の家にまで取り立てにくる可能性があります。

自分の生活や家族の生活にも影響をあたえる危険性があるため、闇金は絶対に利用しないようにしてください。

クレジットカードの現金化

クレジットカードの現金化もクレジットカードの利用規約違反であるため、利用を避けるようにしてください。

クレジットカードの現金化とは、現金化会社を通じてショッピング枠を現金に換金してもらうサービスで、一部手数料を差し引いた金額を現金で受け取れます。

「クレジットカードの現金化って違法なの?」、「現金化の会社は違法じゃないって書いてあったよ」

たしかに、クレジットカードの現金化は明確に法律違反ではないため、グレーゾーンとして取り扱われることが多いです。

しかし、クレジットカードの契約書には、「現金化を行ってはいけない」と書かれているため、現金化を行うとカードの強制解約や一括返済を請求されてしまいます。

非常にリスクが高い行為であるため、クレジットカードの現金化には手を出さないでください。

まとめ

今回の記事で紹介した内容のポイントは以下のとおりです。

- 総量規制以上借りる方法はある

- 消費者金融であれば、おまとめローンを検討しよう

- 銀行でも総量規制以上借りられないことがある

総量規制以上借りたいときには、消費者金融以外の借入方法を検討すれば、借入は不可能というわけではありません。

しかし、総量規制以上の借り入れは非常に高額となるため、返済に困らないようにシミュレーションをしっかりと行ってから利用してください

タグ:その他金融業者

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。