いまや、導入する企業も多くなった「退職金前払い制度」ですが、実は平成10年ごろに松下電器産業(※現在のパナソニック)が始めた制度…というのはご存知でしょうか?

その後、退職金前払い制度を導入する企業はどんどん増えていき、さらに最近では「確定拠出年金」と言われる制度も、かなり浸透してきています。

そこで、今回は退職金前払い制度の仕組みや、確定拠出年金の仕組みなどについて、簡単にまとめていきたいと思います。

目次

パナソニックの退職金前払いとは?

まず、退職金前払い制度の仕組みや、パナソニックがその制度を導入した経緯などについて、簡単にお伝えしておきたいと思います。

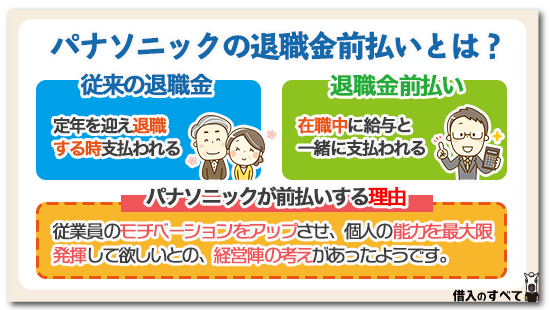

退職金前払いとは

従来の退職金は、従業員が定年を迎えて退職する際に支給されるケースがほとんどでした。

それに対し、退職金前払い制度は、「定年時の想定退職金を在職中に支払ってしまう…」という仕組みとなり、従業員は毎月の給料とは別に、計算された退職金の一部を給料と一緒に受け取る事が出来ます。

パナソニックが前払いする理由

平成10年に、当時の松下電器産業が始めたこの制度ですが、当時は「全額給与支払い型社員制度」と呼ばれており、当時入社した新入社員は、従来の退職金制度か退職金前払い制度かを選択する事が可能でした。

当時の世間の見方としては、「松下電器は終身雇用をやめた」という意見が主でしたが、本来の目的はそのような事ではなく、退職金前払いによって従業員のモチベーションをアップさせ、個人の能力を最大限発揮して欲しいとの、経営陣の考えがあったようです。

ちなみに、この制度が発足した4年後の2002年には、当時の新入社員の約60%が、退職金前払い制度を選択したと言われています。

退職金前払いのメリットとデメリット

そんな退職金前払いですが、会社側と従業員側各々に、メリットとデメリットがあります。

メリット

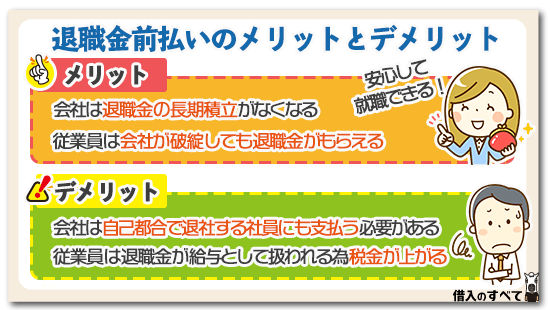

まず、会社側には「長期にわたって退職金を積み立てるリスクから解放される…」というメリットがあります。

従来の退職金制度では、将来的に会社の経営が破綻してしまい、退職金が払えない…というリスクが想定されましたが、退職金前払い制度の場合は、そのようなリスクを抱える必要もなくなりました。

また、従業員としては、前払い分の退職金を受け取る事で、実質的な給与アップになるという点が、最も大きなメリットになります。

さらに、将来の退職金破綻などのリスクからも解放される為、安心して就業する事が可能です。

デメリット

次にデメリットについてです。

まず、会社側のデメリットは、会社へのロイヤリティーが低い従業員にも、退職金を支払わなければならない…という点が挙げられます。

従来の退職金制度では、定年を待たずに自己都合で退職する社員に対しては退職金支給額を減らすなどの措置が出来ました。

しかし、退職金前払い制度の場合は、そのような事が出来ない仕組みになっている為、将来辞める可能性のある社員にも、在職中のグレード等に対して一律で退職金を支給する事になってしまいます。

変わってきた退職金事情

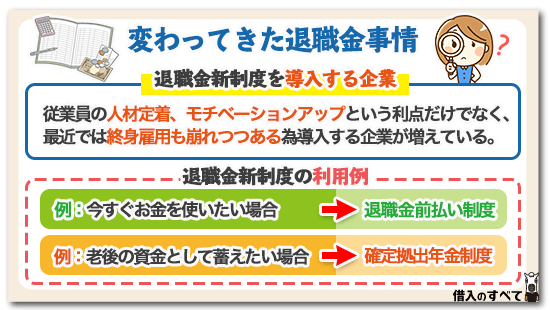

今から約20年前のパナソニックの退職金制度変更の波を受けて、各企業も退職金前払い制度を採用したり、また最近では退職金の代わりとなる、確定拠出年金制度を導入する企業も増えてきました。

退職金前払い・確定拠出年金制度を導入する企業

以下は退職金前払い制度や確定拠出年金制度を導入した企業の一例ですが、各企業はこれらの新制度を「人材定着」や「モチベーションアップ」にもつながるものとして、積極的に導入しています。

最近では終身雇用も崩れつつある為、これからは「在職中に退職金を受け取る」という仕組みが、もはや普通になってくるのかもしれません。

◆デジタル朝日新聞公式サイト:「阪大、退職金前払い制度導入へ 軽い負担で常勤増狙う」

確定拠出年金か前払いか

ところで、退職金新制度として登場した「退職金前払い制度」と「確定拠出年金制度」ですが、実際のところはどちらの制度を利用するほうが、メリットが大きいのでしょうか?

各々メリットとデメリットがある訳ですが、大きく分けると「もらったお金をいつ使いたいか?」という点で考えると良いかもしれません。

今すぐお金を使いたい場合

年金や退職金以外に資産などがある場合や、とにかく将来の事よりも「今の生活に投資したい」という方は、退職金前払いを選択し、全額を給与としてもらう方法をおすすめします。

ただし、給与として全額もらった場合には、所得税や住民税の課税対象額が増える事になりますので、実質の税負担が増える、という事も忘れないようにしましょう。

老後の資金として蓄えたい場合

上記とは逆に、とにかく老後の資金を蓄えておきたいという場合には、絶対に確定拠出年金を選択するほうが賢明です。

後に詳しく解説しますが、確定拠出年金を選択したほうが、所得税や住民税の控除額が増えますので、節税にもなります。

また、確定拠出年金は60歳まで解約が出来ませんので、確実に将来の資金を蓄えることが可能です。

さらに、確定拠出年金は株式や外貨などで資金を運用する為、長期運用で大きなリターンを期待する事も出来ます。

退職金前払いは個人型確定拠出年金へ

先ほどから、退職金前払いは税制のメリットがない…という事をお伝えしていますが、会社が退職金前払い制度しか導入していなかったとしても、そのお金を確定拠出年金の掛け金にする事も可能です。

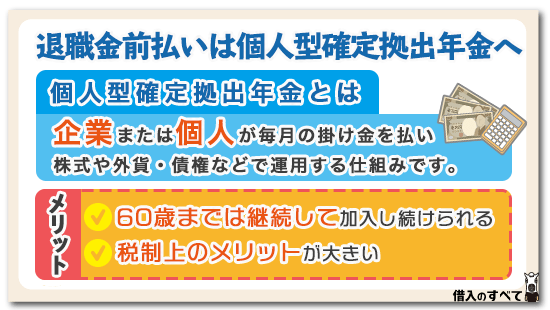

それを可能にするのが、個人型確定拠出年金(IDECO)です。

最近ではCMで見かけることも多くなったこの仕組みですが、簡単に概要をご紹介したいと思います。

個人型確定拠出年金とは

元々、確定拠出年金には「企業型」と「個人型」があり、年金の掛け金を会社が負担するか、個人が負担するかによって、どちらかの制度を利用する事になります。

また、個人型確定拠出年金のサービスは、銀行・証券会社・保険会社などが取り扱っており、個人として加入する場合は、毎月の掛け金や運用先を自分で決めて、個人の責任において年金を運用する…というかたちになります。

尚、運用先も様々で、国内株式・海外株式・外貨・債券などの中から、三つの運用先を自己判断で決める仕組みになっています。

その為、場合によっては想定以下の運用益になってしまうケースもあり得ます。

個人型確定拠出年金のメリット

個人型確定拠出年金のメリットは、大きく分けて二つです。

一つ目は、転職しても退職しても、60歳までは継続してこのサービスに加入し続けられるという点です。

退職金前払い制度などは、その会社に在職していないと、その恩恵を受ける事は出来ませんが、個人型確定拠出年金制度は、企業に紐づくものではない為、勤務先の企業が変わっても加入を継続できます。

二つ目は、税制上のメリットが大きいという点です。

例えば年収500万円のサラリーマンが、30歳~60歳まで毎月2万円の確定拠出年金の掛け金を支払い続けた場合、トータルの税制メリットは140万円を超える計算になります。(あくまで机上の計算になり、実際とは若干異なるケースもあります)

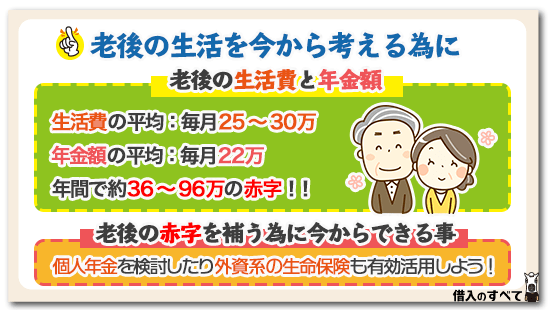

老後の生活を今から考える為に

ここまで、退職金前払い制度の概要や、確定拠出年金制度の簡単な仕組みについて、お伝えしてきましたが、最後に老後の生活費と、もらえる年金額について、確認していきたいと思います。

これを見ると、若いうちから老後の資金を用意しておく必要性がご理解いただけると思います。

老後の生活費と年金額

定年後の生活費といっても、持ち家か賃貸か…?さらには同居人がどれくらい居るか?車の所有は…?という事によって必要額は変わってきます。

しかし、おおよその生活費としては、夫婦二人の場合でも毎月25万円~30万円前後は必要、と言われています。

その一方で、夫婦二人がもらえる年金額の平均は、おおよそ22万円程度(夫厚生年金で40年加入・妻専業主婦の場合)と想定される為、その差額を見ると年間で36万円~96万円の赤字となります。

この赤字が20年続いたとしても、720万円~1,920万円のマイナスが膨らんでいく訳ですので、その赤字分は定年後までに蓄えておく必要があります。

個人年金も検討する

老後の資金を蓄える必要性はご理解いただけたかと思いますが、老後の資金を蓄える方法は、退職金や確定拠出年金だけではありません。

個人で加入できる「個人年金」という商品も、将来の資金を蓄えるにはとても良い方法と言えます。

個人年金の場合は、通常の預金利率よりも運用利率が高いというメリットがありますし、確定拠出年金とは異なり、万一の場合は途中解約も可能という融通性も兼ね備えています。(途中解約の場合は元本割れする可能性もあります)

外資系保険も有効?

個人年金と別に、外資系の生命保険で老後に備えるという方法もあります。

これらの商品は、生命保険の保障を受けながら、通常の預金利率を超える運用が期待できるというメリットがあります。

商品によっては、年率で3%程度の運用利率が期待できる商品もありますので、是非各外資系保険会社のホームページなどをチェックしてみてください。(但し元本保証ではない場合もあります)

まとめ

いかがでしたか?パナソニックが先駆けとなった退職金前払い制度の概要や、確定拠出年金の仕組みなどについて、ご理解いただけたでしょうか?

これからは、政府の方針も変わり、特に高所得者世帯層については、様々な控除額が減額され、実質的な増税になる可能性が高いと言われています。

そういう今だからこそ、今回ご紹介したような確定拠出年金制度などをフル活用し、老後の資金を用意すると共に、最大限の節税に取り組みたいものですね。