「ブラックリストに入っているから教育ローンが利用できない」

このような悩みを持ってこのページを開いてくれたのではないかと思います。

そんな方々のために、このページでは以下の内容を紹介しています。

(全部読むのが面倒な人は項目をタップして詳しい説明までジャンプしてください。)

残念ながら、「ブラックリストでも必ず借りれる教育ローン」は存在しません。

しかし、ブラックリストでも借りられる可能性のある教育ローンや借入方法は存在します。

このページを読んでいる人の中には、実はブラックリストに入っていないのに勘違いしている人もいるのではないでしょうか。

まずは本当にブラックリストに入っているのか確認することをお勧めします。

また、教育ローンは高額の借入のため気を付けることがいくつかありますので、合わせて説明しています。

最後まで読んでもらえれば、教育ローンが利用できないと考えている人でも借りられる方法や、自分に最適な方法がわかると思います。

目次

必ず借りれる教育ローンは存在しない

先ほども説明したように、「必ず借りれる教育ローン」というものは存在しません。

どんな教育ローンであっても、お金を貸す前には絶対に審査を行い、貸しても大丈夫な相手かどうかを確認します。

何も考えずに貸してくれるということはあり得ないのです。

もちろん、審査の通りやすさは申込先によって異なりますので、出来るだけ審査に通りやすい教育ローンを紹介しようと思います。

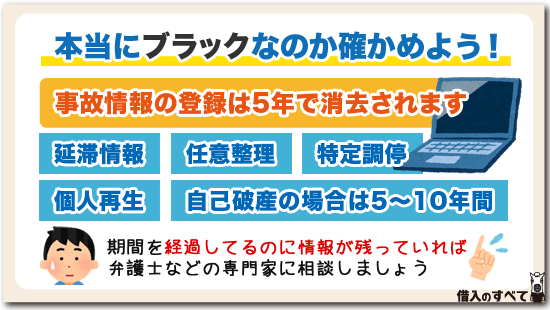

本当にブラックリストなのか確かめよう!

「自分はブラックだから教育ローンが借りられない」そう考えている人に確認して欲しいのは、自分が本当にブラックリストに入っているのかどうかということです。

自分ではブラックリストだと思っていても実際はブラックリストではなかったというケースも多いのです。

以下の内容の中で一つでも知らないことがあったらこのまま読み進めてください。

- ブラックリストとは何なのか

- ブラックリストに登録される条件

- ブラックリストは時間がたてば消える

「自分は間違いなくブラックリストに入っている」という人は、「ブラックでも借りられる教育ローン」までジャンプしてください。

自分がブラックリストなのかよくわからない人のために、簡単に調べる方法も紹介しています。

そもそもブラックリストとは?

一般的に「ブラックリスト」とは、個人信用情報に以下の事故情報が記録されていることを指しています。

|

|

簡単に言うと、ローンやクレジットカードなどの返済で以下のような状態になると金融事故と呼ばれるということです。

- 返済日に返済が行われていない状態

- 返済不能に陥って何らかの処罰や処理が行われた状態

事故情報が記録されていると、返済能力と信用度がかなり低いことを表す証となります。

つまり、個人信用情報に事故情報が記録されているということは、「この人にお金を貸しても返ってくる可能性はないですよ」とレッテルを貼られているのと同じ状態なのです。

そのような人を審査通過とするところはありませんよね。

ブラックリストは時間がたてば消える

事故情報をどの時点で個人信用情報に登録するかは、金融業者や貸金業者によって異なります。

例えば事故情報の1つ「強制解約」は、登録するケースと登録しないケースがあります。

さらに、事故情報が登録された場合でも永久に個人信用情報機関に登録されているわけではありません。

下記の登録期間を過ぎれば、その記録は消去されます。

| 信用情報機関 | 延滞 | 代位弁済 | 自己破産 | 個人再生 | 任意整理 |

|---|---|---|---|---|---|

| CIC | 5年 | 記録なし | |||

| JICC | 1年 | 5年 | |||

| JBA | 5年 | 10年 | 記録なし | ||

ただし、期間が過ぎるのを待つ以外にブラックリストから消すことは不可能です。

個人信用情報から消去されていない場合は連絡

ごくまれに信用情報機関や金融機関のミスで消し忘れられている場合もありますので、その場合はすぐに情報消去の申請が必要です。

これは個人でも行えますが、内容によっては交渉が必要となってくるので、弁護士等の専門家に依頼した方が事態解決は早いでしょう。

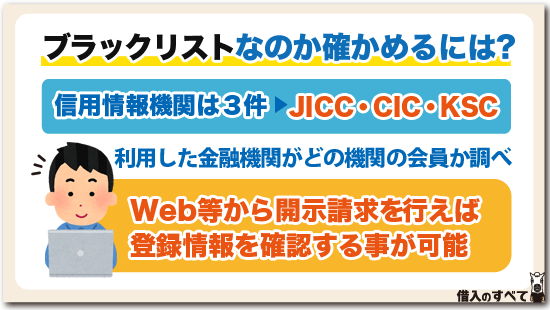

ブラックリストか分からないときは信用情報を確認

自分がブラックリストに入っているかどうか調べる最も簡単な方法は、信用情報機関に開示申請することです。

日本の個人信用情報は、下記3つの信用情報機関によって保管されています。

各信用情報機関に情報の開示請求を行えば、登録されている情報内容を確認することができます。

| 個人信用情報機関名 | 主な会員 | 開示手数料 |

|---|---|---|

| JICC (日本信用情報機構) |

消費者金融、クレジットカード会社 | スマホ:1,000円 郵送:1,000円 窓口:500円 |

| CIC (シー・アイ・シー) |

クレジットカード会社、消費者金融、信販会社、携帯会社 | |

| KSC (全国銀行個人信用センター) |

銀行、信用金庫 | 1,000円 |

JICCとCICはWEB上で信用情報の確認できるので非常に簡単です。

KSCは少しだけ面倒ですが、ダウンロードした申込書を必要書類と一緒に郵送しなければなりません。

申請方法や確認方法を詳しく知りたい人はこのページを読んでみてください。

「どうやら自分はブラックではなさそうだぞ」という方なら銀行の教育ローンに申し込めますので、次は「教育ローンの審査基準は厳しい?」をご覧ください。

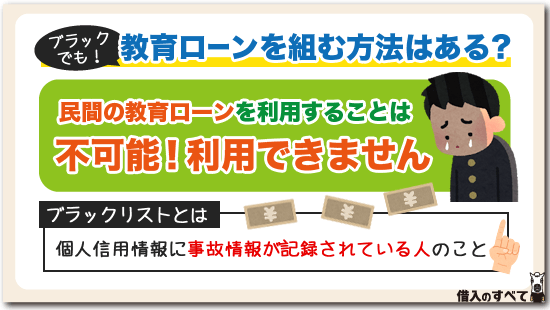

ブラックでも借りられるのは社会福祉協議会

ブラックリストに入っていたら、民間金融機関の教育ローンを利用することは不可能です。

金融機関は必ず信用情報をチェックしますので、あなたがブラックリストに入っているかどうかはすぐに分かってしまうからです。

では、ブラックリストの人は教育ローンが利用できないのかというとそういうわけではなく、社会福祉協議会という団体で借りることができるかもしれません。

社会福祉協議会は「金融機関」ではないため、信用情報を調べることがありません。

そのため、ブラックリストでも社会福祉協議会なら借りることができるのです。

社会福祉協議会は、

- 低所得者

- 高齢者

- 障碍者

といった人たちの生活を支えることを目的にしていますので、民間の金融機関では借り入れがしづらい人でも利用可能です。

逆に、銀行の教育ローンでは収入が多い人は審査に通りやすくなりますが、社会福祉協議会では貸付の対象外となります。

低所得者とは、例えば4人家族なら年収255万円、3人家族なら年収205万円以下程度が目安です。

あくまでも目安なので、利用を検討する人は市町村の役所や近くの社会福祉協議会に相談してみましょう。

社会福祉協議会では、「教育ローン」という名前ではありませんが、教育費用の貸付が二種類用意されています。

- 教育支援費

- 就学支度費

教育支援費

教育支援費では高校・大学・専門学校等に通うための費用を借りることができます。

以下のように金融機関の教育ローンでは考えられない好条件でお金を借りることができるようになっています。

- 卒業から6ヶ月間返済不要

- 返済期間が最大20年

- 無利子

毎月少しずつ支給されるというシステムのため、一度にまとめて借りることはできませんが、大学に4年間通った場合は最大312万円を借りられる計算になります。

<毎月の最大支給額>

| 高校 | 高専 | 短大 | 大学 |

|---|---|---|---|

| 3.5万円 | 6万円 | 6万円 | 6.5万円 |

※必要と認められた場合は1.5倍の金額まで借入可能

就学支度費

入学のために必要なまとまったお金を借りたいという人は「就学支度費」を利用しましょう。

教育支援費とは異なり、一度に50万円までを借りることができますので、入学前にまとまったお金が必要という人はこちらを検討してください。

- 卒業から6ヶ月間返済不要

- 返済期間が最大20年

- 無利子

というメリットは教育支援費と同様です。

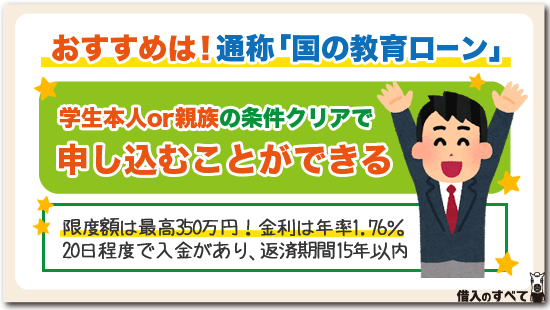

ブラックじゃないなら国の教育ローンがおすすめ

残念ながら社会福祉協議会以外では絶対に信用情報を確認しますので、ブラックの人は借りられません。

しかし、ブラックリストに入っていなかった人なら他にもこのような借入方法があります。

- 奨学金

- 国の教育ローン

- 銀行の教育ローン

一番のおすすめは日本政策金融公庫が提供している「国の教育ローン」です。

国の教育ローンでは以下の条件で借り入れができます。

| 借入限度額 | 最高350万円 海外留学資金は最高450万円 |

|---|---|

| 金利 | 年率1.66% |

| 返済期間 | 15年以内 |

| 入金までの日数 | 20日程度 |

※2019年12月現在

最大350万円までまで借入することができるので金額的にも問題ありません。

また、社会福祉協議会と比べると少し劣りますが、年率1.66%の金利は銀行よりもかなり低いです。

低収入の人でも借り入れ可能

銀行の教育ローンは、年収が高いほど審査に通りやすく、「年収○○万円以上」という条件が設定されているところも多いです。

一方、国の教育ローンにはそういった条件は存在せず、逆に年収の上限が決まっています。

つまり収入が少ない人だけを貸付の対象としており、銀行では審査に通りにくい低収入の人でも借入が可能ということなのです。

学生本人や親族でも申し込みができる

すでに説明した通り、国の教育ローンは申込者がブラックリストに入っていると審査通過は期待できません。

しかし、国の教育ローンでは、必ずしも両親が申込む必要はなく、学生本人や親族でも申し込みを行うことができるのです。

<学生本人>

「成人されており、勤務収入などの安定したご収入があって、独立して生計を営んでいらっしゃる方であれば、学生ご本人でお申込みいただけます。」

<親族>

「お申込人になることができるのは、6親等内の血族、配偶者および3親等内の姻族です。 」

※日本政策金融公庫公式サイトより引用

本人が就職している場合は学生自身で申込みし、そうでない場合には親族に申込人となってもらえば国の教育ローンを利用できる可能性があります。

両親がブラックリストの場合には、他の借入先を探す前に国の教育ローンが利用できないか検討してみましょう。

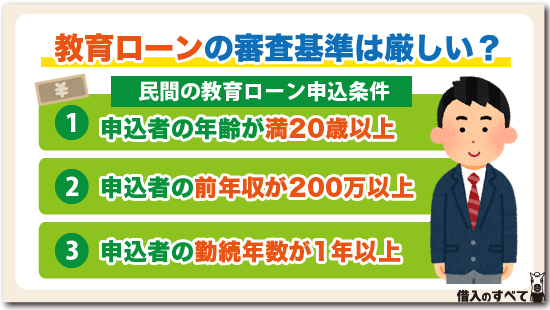

教育ローンの審査基準は厳しい?

ブラックでなければ銀行の教育ローンを利用することができますが、そのためには審査に通過しなければなりません。

イメージ通り、銀行の教育ローンの審査はかなり厳しめに行われます。

例として銀行の教育ローンとカードローンの申込条件を比較してみましょう。

<みずほ銀行教育ローンの申込条件>

- 申込者年齢が満20歳以上

- 申込者の前年度年収が200万円以上(金融機関によって異なる)

- 申込者の勤続年数が2年以上

<カードローンの申込条件>

- 申込者の年齢20歳以上

- 申込者に安定、継続した収入があること

カードローンと比べると教育ローンは条件が厳しくなっています。

銀行の教育ローンは年収と勤続年数の条件が設定されていることが多いのです。

申込条件を見れば、教育ローンの審査基準はカードローンよりもかなり厳しいものであることが予測できます。

個人信用情報が決め手

教育ローンでは確実な返済が求められるため、個人信用情報に事故情報が記載されているときは、まず審査通過はありえません。

審査基準も決して甘いものでないことはお分かりいただいたでしょうが、その厳しい基準をクリアしたとしても、個人信用情報に事故情報があれば審査NGとなるのです。

となればブラックリストの人が金融機関が提供する教育ローンを利用することは、限りなく不可能に近いでしょう。

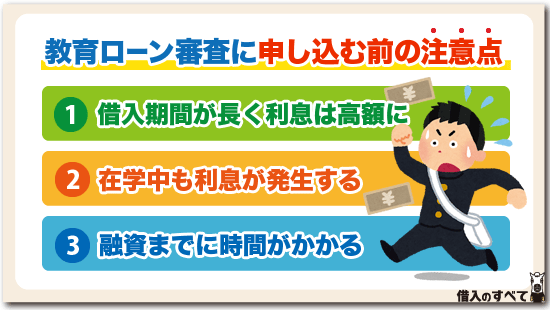

教育ローン審査に申し込む前の注意点

教育ローンを利用するときは、いくつか注意すべきポイントがあります。

「教育ローンに申し込まない方が良かった」と後悔しないためにも以下の点に注意してください。

- 借入期間が長く、利息が高額になる

- 在学中も利息が発生する

- 融資までに時間がかかる

借入期間が長く、利息が高額になる

教育ローンを利用する場合、借入金は100万円単位の高額になることが多いでしょう。

借入額が多ければ借入期間が長く、低金利で借りられたとしても利息はどうしても高額になってしまいます。

借り入れ前には事前に返済計画を立てて、総返済額や返済期間がどれくらいになるのかを確認しておきましょう。

在学中も利息が発生する

教育ローンは、在学中は元金の返済は必要ないという所が多いですが、その場合でも利息は発生しています。

利息だけの返済で良いのは一見非常に便利に思えますが、逆を言えばその間は元金が減らず、利息をただ払っているだけの状態となります。

そのため、低金利が適用されるわりには利息が高くなってしまう恐れがあります。

融資までに時間がかかる

教育ローンは100万円単位の高額ローンですので、審査は慎重に実施されます。

申込先によっても異なりますが、融資までに大体1~3週間ほどかかると考えておいた方が良いでしょう。

奨学金よりはスピーディに借りられますが、カードローンと比べると融資を受けるまでの時間は長くかかると言わざるを得ません。

数日中に入学金を払わないと入学できなくなるという状況には対応できませんので注意しましょう。

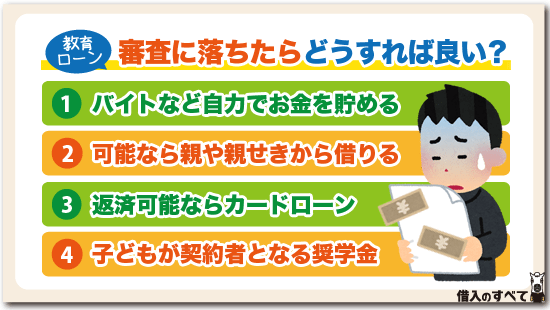

教育ローンの審査に落ちたらどうすれば良い?

教育ローンが利用できなくても、進学を諦める必要はありません。

教育ローン以外にも、学費を工面する方法は存在します。

自力でお金を貯める

高校を卒業したらすぐに大学に入らなくてはならないという決まりはありません。

教育ローンを利用してすぐに進学するのではなく、お金を貯めてから進学するという選択肢を検討してみてはいかがでしょうか。

入学金と前期分の授業料だけを貯めれば、後は大学に通いながらアルバイトなどで後期分以降の学費を工面することは可能です。

目標金額は入学金と前期の学費

例えば国立大学なら60万円もあれば入学金と前期分の学費は賄えますので、入学前までに60万円を目標に貯金しておきましょう。

後は半年ごとに27万円を準備すれば、教育ローンも奨学金も利用しなくても学費を滞納せずに卒業できます。

親せきに借りる

親に貯蓄がなく、教育ローンを利用することもできないのであれば、祖父母などの親せきに頼ることも検討してみましょう。

全額借りることは難しくても、一部を支援してもらうことならできるかもしれません。

口約束ではなく、借用書を作成して必ず返済することを約束するようにすると貸してもらいやすいですよ。

返済ができるならカードローン

どうしても近日中に学費を準備しなくてはならないときはカードローンに申し込んでみるのはいかがでしょうか。

カードローンなら最短で即日融資も可能なので、緊急事態に対応できます。

ただし、教育ローンと比べると高金利ですので、返済計画を立ててから利用するようにしてくださいね。

また、学費を全部賄うことも難しいので、あくまで一時しのぎの方法として考えておきましょう。

ちなみに、消費者金融の中にはブラックリストの人でも借りられる可能性のある業者が存在しますので、最後に説明しています。

未成年でも借りられる学生ローン

通常の消費者金融は20歳以上でなければ利用することができません。

しかし、学生ローンと呼ばれる業者の一部は18歳以上も対象としており、学生自身で申し込むことが可能です。

奨学金を利用する

「自力で学費を準備するのは大変だ。かといって親せきは頼れない。しかし、高金利のカードローンを利用するのも不安が大きすぎる」

という方は、日本学生支援機構の奨学金がおすすめです。

奨学金なら契約者は学生本人となりますので、親がブラックリストに載っている場合でも利用することができます。

通常は親を連帯保証人として立てなくてはいけませんが、機関保証制度を活用すれば連帯保証人なしでも契約可能です。

子供までブラック入りしないよう注意

返済は親が行う場合でも、子供名義で契約を行った場合、返済ができなかったら子供がブラックリストに入ってしまいます。

そうなると、5年から10年はお金に関する契約は一切できません。

せっかく大学を卒業して就職しても、自動車ローンが組めない、クレジットカードも作れないということにならないよう気を付けましょう。

中小消費者金融ならブラックでも借りられるかも

ブラックリストに入っていると、社会福祉協議会などの例外を除いて、ほとんどのローンを利用することができません。

しかし、中小消費者金融ならブラックでも借りられる可能性があります。

他社で借りれなかった人が中小消費者金融に流れ込む

通常ならば、知名度や信用度が高い銀行や大手消費者金融から融資を受けようとしますよね。

つまり、中小消費者金融に申し込む人のほとんどが、銀行や大手消費者金融から借入を断られた人であると言えます。

少し信用情報に傷がある程度で審査に落としていると、中小消費者金融は誰にもお金を貸すことができず、利益を上げられません。

大手の業者と違い、ブラックリストだから即審査落ちにはせず、以下の基準で融資可能かどうか判断してくれることが一般的です。

- 定職に就いている

- 事故先が中小消費者金融ではない

- 現在、延滞や遅延がない

中小消費者金融は現在の状況を重視

中小消費者金融は、ブラックリストの方でも、現在の状況に問題がないと判断されればお金を借りれる可能性は十分にあります。

ただし、中小消費者金融は金利が非常に高く、限度額もそれほど高額ではないので、学費すべてをまかなうには向いていません。

入学金や一時的な資金不足で借りたいという人なら中小消費者金融を活用できると思います。

リスクやデメリットも満載

中小消費者金融を利用する際には、利用先の選択が重要となってきます。

大手消費者金融のように知名度があるわけではないので、どこに申し込めばいいのか分かりませんよね。

正規の業者ならどこも良心的なので問題ありませんが、適当に申し込むとヤミ金の被害に巻き込まれるという危険性もあります。

そうならないためにも利用先を選ぶ際には、十分慎重に借入先を吟味する必要があります。

また以下のようなデメリットがあることも理解しておかなければなりません。

- 大手消費者金融よりも高金利な場合がある

- 借入限度額が低額

- 銀行や大手消費者金融より信頼度が低い

中小消費者金融の選び方は以下のページを参考にしてください。

まとめ

「ブラックだから教育ローンが借りられない」という人は、まずは本当にブラックリストに入っているのか確認してみましょう。

ブラックリストとは、長期の延滞や債務整理などの金融事故の事なので、数回返済が遅れただけなら登録されることはありません。

本当にブラックリストに登録されている場合でも、社会福祉協議会なら教育支援費や就学支度費を利用して学費を工面することができます。

ブラックリストには入っていないけど返済力が高くない場合は国の教育ローンがおすすめです。

民間の教育ローンと異なり、金銭的に余裕がない人を対象にしていますので、定収入でも借入が可能です。

教育ローンは審査が厳しいため、もしどこも利用できなかった場合は以下の方法を検討しましょう。

- 自力でお金を貯める

- 親せきから借りる

- カードローンを利用する

- 奨学金で借りる

大手消費者金融のカードローンはブラックだと借入は出来ませんが、中小消費者金融ならブラックリストに入っている人でも融資を行ってくれる可能性があります。