迷惑電話や勧誘電話も多いですので、知らない番号からの電話はすべて無視している人も多いのではないでしょうか。

ですが、留守電を確認すると、「○○銀行です。お伝えしたいことがありご連絡を差し上げました」とだけメッセージが残されていることがあります。

一体何の電話なのか、気になりますよね?

このようなときはどういった用事があるときなのか、また、折り返して電話をかける方が良いのかについて解説いたします。

目次

銀行ローンやクレジットカードのトラブル

その銀行で、カードローンや住宅ローン、クレジットカードなどを利用していますか?

もし利用しているなら、返済遅れや支払い遅れがないかチェックしてみて下さい。

口座振替で返済や支払いをしているのなら、口座に残高が不足しているときは引き落としができず、未返済&未払い状態になってしまっています。

銀行によっては再引き落としを実施しませんので、「振替口座の残高不足」=「滞納」扱いになってしまうことがあります。

引き落としができないときに連絡することもある

また、その銀行のローン商品やクレジットカードを利用していない場合でも、電話がかかってくることがあります。

他の金融機関のローンやクレジットカードの振替口座として、その銀行の口座を登録していませんか?

もし、登録しているなら、残高不足で引き落としができないときに電話がかかってくることがあるのです。

早めに電話を掛け直して必要な金額を入金すると、非常に稀なケースですが再引き落としをかけてくれることもありますので、なるべく早いタイミングで折り返して電話をかける方が良いでしょう。

尚、カードローンの返済やクレジットカードの支払いに遅れるとどうなるかについては、次の記事で詳しく解説しています。

家族が怪しむ可能性がある

銀行からの電話は、銀行が営業日である平日の日中にかかってきます。

しかし、平日が休みではない会社勤めの人の場合、家族が電話を受けることが多いでしょう。

家族が電話にでていないと伝える「あらためてかけなおします」「折り返しお電話下さるようにお伝えください」などといって電話をきられてしまいます。

本人に伝えますと言っても、個人情報の問題から本人以外には内容は決して教えてもらうことはできません。

「あらためます」という場合は大抵勧誘の可能性がありますが、あまりにもしつこくかかって来ると、もしかすると銀行からこっそりお金を借りているのではないか?秘密の口座があるのではないか?など疑われる可能性があります。

もし身に覚えがないのであれば迷惑な話ですが、家族に知られたくないという事情を持っている人もいるでしょう。

実際に、こういった電話から借金がバレてしまったという人も少なくはないようです。

基本的に電話は、登録している電話番号にかかってくるので、自宅を登録していれば自宅へかかってきます。

家族に知られたくないという事情がある人は、疑われないように連絡先を自宅ではなく携帯電話や勤務先にするなど対処しておきましょう。

しかし、連絡先の電話番号にでることができないと、最終的に家に電話がかかってくる可能性もあります。

また、カードローンなどを利用している人は滞納など急を要するときにかかってくることが多いので、まずは支払いを遅れたりしないように気を付けましょう。

万が一のことを考えて、あらかじめ言い訳を考えておくのもいいかもしれませんね。

金融商品の紹介&勧誘

ローンもクレジットカードも遅れずに支払いをしているときでも、銀行から電話がかかってくることがあります。

大抵の場合は、「お得な金利の定期預金がありますよ」とか「投資信託を始めませんか?」といった金融商品の紹介や勧誘です。

もちろん、このようなときは、わざわざ折り返して電話をかける必要はありません。

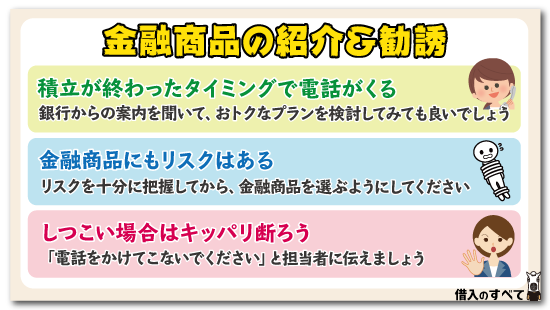

積立が終わったタイミングで電話がかかってくる

3年定期や10年定期などの積み立てをしていると、ちょうど積み立て期間が終わったタイミングに、「まとまった資金のお使い道はもう決まっていますか?」という内容の電話がかかってきます。

まだ使い道が決まっていない場合は、銀行からの案内を聞いて、おトクそうなプランを検討してみるのも良いでしょう。

銀行が紹介する金融商品にもリスクはある!

普通預金や定期預金は元本が保証されていますが、ほとんどの金融商品において元本は保証されていません。

リスク分散型の投資信託でも元本を大きく割り込む可能性がありますし、安全性が高いと言われる国債でも国自体の国際的信用が大きく下落すると元本割れの可能性があるのです。

営業の電話では、商品のいい部分だけを紹介してリスクやデメリットについての説明はしてくれません。

リスクを十分に把握してから、納得できる金融商品を選ぶようにしてください。

勧誘がしつこい場合はキッパリ断ろう!

あまりにも頻繁に「国債の申し込みが始まりましたよ」「オーストラリアのドルが買い時ですよ」などと連絡が来ることは、投資にまったく興味がない人にとっては迷惑以外の何物でもありませんよね。

今後一切、金融商品の紹介や勧誘は不要な人は、きっぱりと「このようなご案内は一切不要ですので、これからも電話をかけてこないでください」と担当者に伝えましょう。

もちろん、金融商品の案内の電話を断った後も、重要な用事(ローンの滞納や未払い、その他)があるときは銀行からかならず電話がかかってきますので、「銀行からの案内が一切なくなってしまうのでは?」と不安に思う必要はありません。

口座凍結の案内

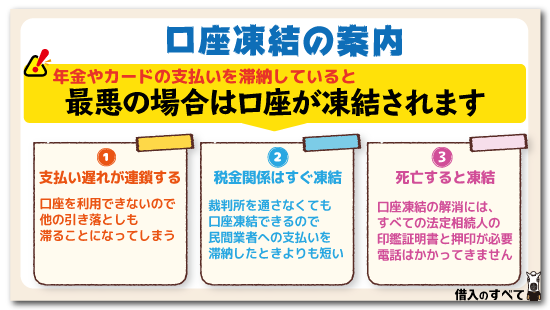

税金や国民年金を未納状態のまま放置しているとき、また、ローンやクレジットカードの支払いを滞納しているときは、最悪の場合は口座が凍結されます。

このとき、凍結された銀行から「今、差し押さえのために口座が利用できなくなっています」と連絡してくれることがあります。

迅速に滞納している機関(税務課やカード会社等)に連絡し、未払いを解消するようにしてください。

支払い遅れが連鎖することもある!

口座が凍結されると、未納分の支払いを済ませるまでは、口座を一切利用することができなくなってしまいます。

お金を引き落とすことはもちろん、他のカード会社や国民年金などの引き落としも滞ることになってしまいます。

そのため、支払い遅れが連鎖し、事態の収拾に時間がかかることにもなってしまうのです。

口座凍結されてしまう前に、かならず支払いを済ませるようにしてください。

税金関係は早いタイミングで口座が凍結する!

クレジットカード会社や金融機関の支払いを2~3ヶ月滞納すると、契約が強制的に解消され、未払い金を一括で支払うようにと請求されることになります。

それでも支払いを放置すると、裁判所から差し押さえ予告書が届き、予告書に記載された日までに支払いを済ませないときは、給与や口座の差し押さえ(=凍結)が実施されることになります。

一方、税金や国民年金などの公的な支払いについては、裁判所を通さなくても口座凍結や給与差し押さえを実施することができます。

そのため、口座凍結の予告から実施までの期間が、民間業者への支払いを滞納したときよりも短くなるのです。

「税金なんて支払わなくても問題ないでしょ?」と楽観視することがないようにしてください。

死亡による口座凍結は電話では知らされない

死亡届が役所で受理されると、金融機関の口座が凍結されます。

口座の凍結を解消するためには、通常、すべての法定相続人の印鑑証明書と押印が必要になります。

ただし、死亡によって口座凍結が実施された場合は、銀行から「死亡により口座が凍結されました」といった内容の電話がかかってくることはありません。

その他の用件

銀行からの電話は、ほとんどが支払い関係か金融商品への案内です。

稀に、何らかの支払いを滞納し続けている場合には、口座凍結の連絡が来ます。

しかし、さらに稀なケースですが、次のような用件で銀行から電話がかかってくることがあるのです。

不定期な多額の振り込み

不定期に多額の振り込みが行われると、「今、あなたの口座に○○万円の振り込みが行われようとしています。どういった種類のお金ですか?」と銀行から尋ねられることがあります。

贈与と思われる場合は贈与税の手続きも必要になりますので、お金が振り込まれた理由を正確に説明しましょう。

情報開示等

あなたの口座に対して何らかの調査(隠し財産の調査や離婚時の遺産分割等)が実施されたときに、金融機関から電話連絡を受けることもあります。

思い当たることはないのか、考えて見ましょう。

銀行からの電話で嬉しい話は少ない

銀行から電話がかかってきたときは、良い話はほとんどないと思って間違いありません。

金融商品の案内を受けること自体は悪いことではないのですが、投資にはリスクが付き物ですので、「あのとき、銀行の勧めに従うんじゃなかった…」と後悔することにもなりかねません。

投資のリスクが怖いと感じる人は、かならず銀行に「投資は絶対にしたくないので、電話案内をしないで欲しい」と伝え、銀行からの電話を最小限に制限しておくようにしましょう。

電話を折り返す必要はある?

銀行からの電話は身に覚えがなければ、金融商品の紹介や勧誘の場合がほとんどでしょう。

しかし、銀行からの電話は紹介や勧誘だけとは一概に言いきれません。

キャッシュカードを落としていて届けられていた、ローンの引き落としに失敗した、口座が悪用されたなど、トラブルが起きている可能性もあります。

心配ならば折り返そう

留守番電話に残されたメッセージや着信履歴だけでは、どんな用件なのか判断することは難しいでしょう。

とはいっても、緊急の用であれば近いうちにもう一度電話がある可能性があるので、それから折り返しても遅くありません。

しかし、かかってくるのは日中ですので、また電話を受けることができないといった場合、心配であれば着信履歴に残っている番号に、こちらから折り返し電話をかけましょう。

ただし、折り返し電話をかける場合は注意が必要です。

最近、銀行を騙った振り込め詐欺や還付金詐欺、資産状況などを聞き出すアポ電詐欺などが横行しており、履歴に残っていた番号にかかると詐欺業者に繋がる可能性があります。

銀行という安心感からうっかり情報を提供してしまうと、トラブルに巻き込まれる可能性がありますので注意しましょう。

こういったトラブルに巻き込まれるのを防ぐ為に、電話を折り返す前に履歴に残っている番号が本当に銀行のものなのか調べてから電話をすることが大切です。

もし、うっかり事前に調べずに折り返し電話をかけたら、相手がお金の振り込みなどを要求してきた場合は詐欺業者の可能性が高いです。

銀行がお金の振り込みを要求することはないので、指示には従わずその後は連絡を取らないようにしましょう。

自分で判断がつかない場合は、相手が指定してきた振込先の口座番号などを控えて、警察に相談に行くことをおすすめします。

0120089195、0120433919はどこからの電話?

0120089195は中国銀行テレフォンバンキングセンターから、0120433919は北海道銀行ラピッド支店からの電話です。

まとめ

銀行から電話があると、なにかトラブルがあったのではないかとドキッとしてしまいますよね。

直接出ることができればいいのですが、留守番電話や家族が受けても、用件を話してくれないので、なおさらです。

また、折り返しかけようにも気が付いた時は銀行の営業時間外ということもあるでしょう。

もしかすると単なる金融商品の勧誘や紹介かもしれませんが、滞納やトラブルが起きている可能性もあります。

緊急の場合は再度電話がかかってくる可能性がありますが、不安な時は翌日銀行の営業時間にすぐに電話をかけ、不安を取り除きましょう。

なお、折り返し電話をかける時は、かかってきた電話番号が本当に銀行のものなのかを確認してからかけると安心です。