三菱UFJ銀行の口座が残高不足で引き落としができない!どうすればいい?

みなさんにはメインバンクとしている銀行がそれぞれあると思いますが、三菱UFJ銀行をメインバンクとしている人は多いのではないでしょうか。

メガバンクの一行だけあって色々なサービスも充実しており、口座を所有していると何かと便利ですよね。

そこで今回は、そんな三菱UFJ銀行の口座が残高不足で引き落としができない場合の影響や、そのようなときの対処法について説明していきたいと思います。

今回ご紹介するのは、以下の人におすすめの内容になります。

- 三菱UFJ銀行の口座が残高不足で引き落とせずに困っている人

- 引き落としができなかった場合の影響が知りたい人

「どうしても残高が足りず引き落としできない」という場合は、消費者金融カードローンの利用を検討しましょう。

5万円をカードローン最大金利年18.0%で30日間借りた場合、利息は750円以下。さらに大手カードローンには無利息期間が存在するため、一定期間であれば利息0円で利用できます(SMBCモビットは無利息期間なし)。

以下公式サイトをよく確認して申し込みましょう。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

記事の目次

口座振替での支払いは非常に便利

公共料金や家賃・クレジットカードの代金など、口座振替で支払いを行えるものは多いです。

金融機関の窓口やATMで振り込みの手続きを行わなければならないわけではなく、ただ口座にお金を入れておけば自動的に支払いを終えてくれるのですから、非常に便利ですよね。

支払うものによっては、A銀行での引き落としには対応しているけどB銀行の引き落としには対応していないというようなことがありますが、三菱UFJ銀行の場合はほぼ全ての引き落としに対応しているため安心です。

口座振替でお得に支払えるものも

また、公共料金の代金を口座振替で支払う場合、自治体によっては割引きが適用される場合があります。

電気代・水道代・ガス代といった公共料金は、毎月支払わなければならないものなので、それが口座振替で支払うだけで割引きになるのは家計としても非常に助かりますよね。

割引き額自体はそこまで大きいわけではありません。

ただ、支払い方法として口座振込を選ぶだけで恩恵を受けられるのであれば、選ばない理由はありません(クレジットカードで支払ってポイントを貯めたい人などは除く)。

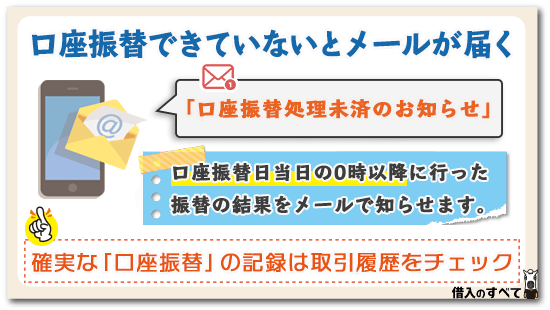

口座振替できていないとメールが届く

三菱UFJ銀行では、口座振替が正常に行われなかった場合に「口座振替処理未済のお知らせ」というメールを送ってくれる、「Eメール通知サービス」というサービスを取り扱っています。

このサービスは、三菱UFJダイレクトを契約しておりかつEメール通知サービスを「希望する」で登録していれば、利用できます。

引き落とし日までに入金することを忘れていたとしても、「口座振替処理未済のお知らせ」を受け取ることによって、その後の手続きを迅速に行うことができますよね。

メールと前後して完了している場合も

ただし、「口座振替処理未済のお知らせ」はあくまでも、口座振替日当日の0時以降に行った口座振替の結果をお知らせしているに過ぎません。

そのため、「口座振替処理未済のお知らせ」が届いた後に何かしらの入金が行われ、その後再度引き落とし処理がかけられて無事引き落としが終わっているということは、可能性としてはあり得ます。

「口座振替処理未済のお知らせ」を受け取った後に、何かしらの入金や引き落とし処理が行われている可能性があるのであれば、念のため確認しておくのが安心です。

入金や引き落としが行われているかどうか確かめたい場合は、三菱UFJダイレクトにログインして取引履歴をチェックするか、通帳の記帳を行うといいでしょう。

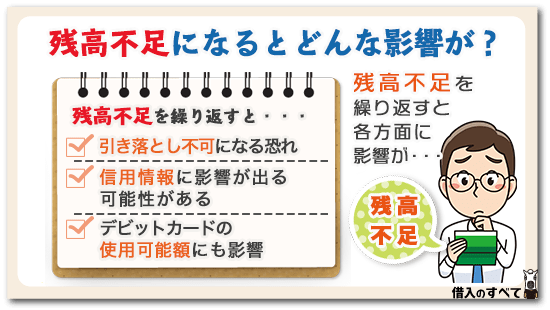

残高不足になるとどんな影響が?

では、口座の残高が不足して引き落とし処理ができなかった場合、どのような影響があると考えられるでしょうか。

繰り返すと引き落とし不可になるかも

1回や2回引き落としができなかったぐらいでは、そこまで大きな問題はないかもしれません。

しかし、残高不足で引き落としができないということを何度も繰り返すと、引き落としでの支払いができないようになってしまうかもしれません。

今までは引き落としで支払えていたものが、口座振込などの別の方法での支払いになってしまうのは正直手間だと思うので、引き落としでの支払いを維持できるように、残高不足は回避したいところです。

異動情報が登録される可能性

口座の残高不足で引き落としができなかったのがクレジットカードの代金だった場合は、また別のことに注意しなければなりません。

クレジットカードの支払いを遅延してしまった場合には、信用情報に影響が出る可能性があるからです。

クレジットカードやカードローンの支払いが遅延したり未納だったりすると、信用情報上に「異動情報」という情報が記録されてしまいますが、これを一般的に「ブラックリストに載る」という言い方をします。

他にブラックリストに載ってしまう可能性がある行為としては、クレジットカードを強制解約されたり、債務整理を行ったりといったことが挙げられます。

ひとたびブラックリストに載ってしまうと、最短でも5年の間はブラックリストから消え去ることはありません。

この間は、住宅ローンなどのローンを契約したり、新たにクレジットカードを発行したり、携帯電話の割賦払いを利用したりといったことが、実質的に不可能になってしまいます。

少し遅延したぐらいではブラックリスト入りすることはないので、できるだけ早く支払いを終えてしまいましょう。

デビットカードの使用可能額にも影響

引き落としと直接関係があるわけではありませんが、口座の残高が少なくなってくるとデビットカードの使用にも影響が出てきます。

デビットカードは口座に紐づく形で運用されており、支払った金額が即座に口座から支払われるようになっているため、「デビットカードの使用可能額=口座の残高」となっているからです。

そのため、口座の残高があまりに少なくなりすぎると、デビットカードがほぼ実質的に利用不可となってしまいます。

特に何か大きな引き落としがある当日には、デビットカードの使用可能額には十分注意しておいたほうがいいかもしれませんね。

逆にデビットカードで支払いすぎた結果、口座の残高が減りすぎて引き落としができなかったということも、考えられるかもしれません。

引き落としが行われる時間帯はいつ?

口座引き落としに確実に間に合わせるためには、口座引き落とし日の前日までに口座への入金を済ませておけばOKです。

ただ、口座引き落としのことをすっかり忘れていて、引き落とし日当日に思い出すようなことも、たまにはあるでしょう。

この場合、引き落とし日当日の入金でも引き落としに間に合うのでしょうか。

三菱UFJ銀行の引き落とし時間帯について、説明します。

引き落としは1日2回

三菱UFJ銀行では、1日に2回引き落とし手続きを行っていますが、すべての店舗で同じ時間に引き落としを行っているわけではなく、各本支店で引き落とし時間に若干ずれがあります。

しかし、おおまかな時間帯は同じで、1回目の引き落としは0時~1時にかけて、2回目の引き落としは午後~夜にかけて行われます。

筆者も家賃の引き落としに三菱UFJ銀行の口座を利用していますが、確かに毎回深夜1時頃に引き落としされています。

1回目の時間帯に間に合わずに、引き落とし決済ができなかった場合は、午前中に入金を済ませておけば2回目の引き落としに間に合う可能性は高いです。

当日引き落としは19時まで

2回目の引き落とし時間帯は午後~夜と、かなり余裕を持たせた設定になっていますが、これは当日入金を行う人の引き落としが間に合うように、という配慮だと考えられます。

ただ、当日入金が間に合う時間にも限度があり、19時を過ぎてしまうとその日の引き落としには間に合いません。

引き落とし日当日に入金する場合は、少なくとも19時までには間に合わせるようにしましょう。

銀行休業日は引き落としならない

口座振替日が銀行休業日と重なる場合は、その日に引き落としは行われず、翌銀行営業日に引き落としが行われます。

口座振替日が土日祝日と重なった場合は、口座にお金を入金するまでのタイムリミットが少し延びたことになりますので、翌営業日が来るまでに入金を済ませてしまいましょう。

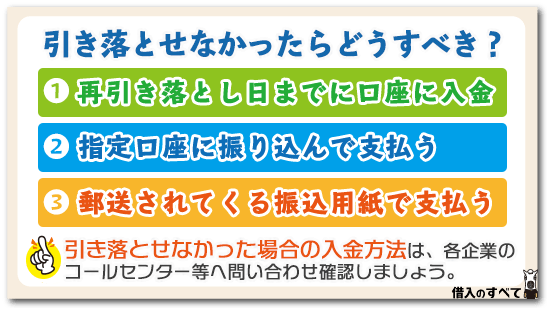

引き落とせなかったらどうすべき?

では、残高不足で引き落としができなかった場合には、その後どのように対処すればいいのでしょうか。

再引き落とし日までにお金を入れる

再引き落とし日が設定されている場合には、その日までに口座にお金を入れておけばOKという、もっともシンプルな形で対処が可能です。

再引き落とし日がいつ設定されているかに関してはケースバイケースなので、送られてくる書類で確認するか、コールセンターなどに問い合わせて確認するといいでしょう。

なお、企業によっては再引き落とし日にも引き落としができなかった場合に備えて、再々引き落とし日を設定してくれている場合もありますが、かなり稀です。

再々引き落とし日はないものと思って、再引き落とし日までにお金を用意できるようにしておきましょう。

先方の指定口座に振り込んで支払う

他の対処方法としては、先方が指定する口座に振り込むことで支払いを行うという方法が挙げられます。

口座情報や振り込み金額に関しては、先ほどと同じく送られてくる書類や問い合わせにて確認するようにしましょう。

なお、振り込みの際に振込手数料が発生することがありますが、それは当然こちら持ちとなります。

支払い金額からすれば振込手数料など微々たるものかもしれませんが、やはり負担しなければならない金額は1円でも少なくしたいものです。

再引き落とし日を設定してくれている企業であれば、支払い方法としてそちらを選んだほうがいいかもしれませんね。

郵送されてくる振込用紙を用いる

最後の方法は、自宅に郵送されてくる振込用紙を用いて支払うという方法です。

振込用紙の形式にもよりますが、銀行などの金融機関の窓口やコンビニで払い込みの手続きができるので、支払いを行うのにそこまで苦労することはないでしょう。

ただし、振込用紙は使用期限が設けられているものが大半なので、振込用紙が有効な間に支払いを済ませてしまう必要があります。

なお今回挙げた例以外にも、家賃の支払いなどでは管理人や管理会社に「直接支払う」という形で対処する場合もありますが、比較的レアケースなのでそこまで気にする必要はないでしょう。

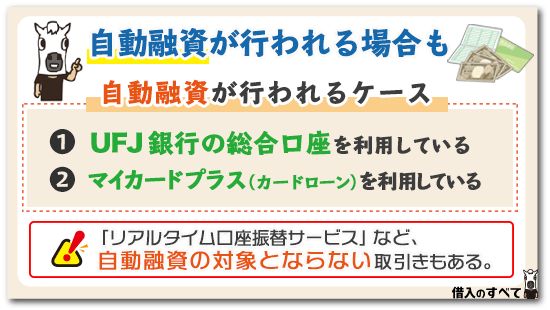

自動融資が行われる場合も

また、三菱UFJ銀行で特定の商品を利用している場合には、口座の残高が足りずに引き落としができない場合に自動融資を受けることができます。

自動融資を受けることができるのは、以下のような場合です。

総合口座を利用している

まず1つ目は、総合口座を利用している場合です。

三菱UFJ銀行の総合口座は、普通預金・定期預金・公共債・自動融資がセットになった非常に便利な口座です。

残高不足で引き落としができない場合には、定期預金や公共債を担保にすることで、自動的に融資が行われます。

自動融資可能な金額は、定期預金合計額の90%かつ200万円までと公共債の額面合計額の80%かつ200万円までで、定期預金と公共債の合計で最高400万円まで自動融資が行われます。

公共料金等の引き落としではそんな大金は必要はありませんが、最大でそれぐらいの金額まで融資可能だということを知っておけば、安心できますね。

なお自動融資を受けた場合の利率は、定期預金の場合が担保定期預金の約定利率+0.5%で、公共債の場合は店頭に表示されている利率となります。

「マイカードプラス」を利用している

そしてもう1つは、三菱UFJ銀行のカードローン商品である「マイカードプラス」を利用している場合です。

三菱UFJ銀行が取り扱っているカードローンとしては「バンクイック」が最も有名ですが、「マイカードプラス」も引けを取らないぐらい便利なカードローンとなっています。

カードローンにそこまで大きな限度額を求めないのであれば、自動融資機能を利用できて万が一に備えられる「マイカードプラス」の利用を、検討してみてもいいかもしれませんね。

■三菱UFJ銀行マイカードプラスとバンクイックの違いは?金利や審査徹底比較

自動融資の対象外となる取引もある

口座の残高が不足している場合でも、すべての引き落としが自動融資の対象となるわけではありません。

自動融資の対象とならないのは以下の場合です。

|

自動融資は非常に便利な機能ではありますが、あくまで万が一に備えるための機能です。

「自動融資機能があるから大丈夫だろう」と思うのではなく、自動融資機能を利用することのないように、期日までにお金を調達しようとする姿勢を忘れないようにしましょう。

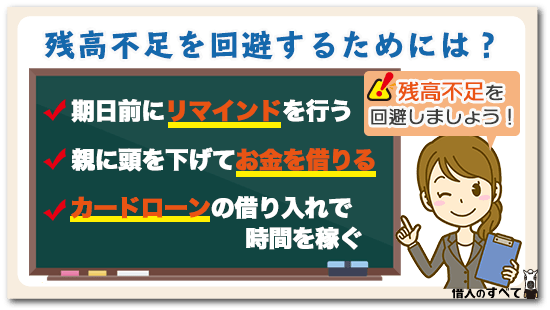

残高不足を回避するためには?

自動融資機能のお世話にならないためにも、引き落としでの支払いができないようにならないためにも、残高不足を回避するための方法を考えていきましょう。

期日前にリマインドを行う

三菱UFJ銀行では、引き落としができていなかった場合に「Eメール通知サービス」でお知らせをしてくれますが、引き落とし日前にリマインドを行ってくれるようなサービスはありません。

そこで、自分でリマインドを行うことを考えましょう。

カレンダーに印をつけておくなり、メモ帳に分かりやすいように記入しておくなり、スマホのアラーム機能を利用するなり、自分がリマインドに気付く形であれば何でもOKです。

また、リマインドは1回だけとは限らず何段階かに分けて行ってもOKです。

1週間前、3日前、前日というように何度かリマインドを行うようにすれば、さすがに残高不足を回避するために何らかの対策は取れるでしょう。

親に頭を下げてお金を借りる

リマインドに気付いて引き落とし日が近いということが分かったとしても、口座に入れるお金を用意できなければ意味がありません。

引き落とし日が目前に迫っているのに、すぐにお金を用意するのは難しいというような場合には、親に頭を下げて一時的にお金を借りることを検討してみましょう。

親としても、子供が支払いに苦労しているのであれば何とかしてやりたいと考えるでしょうから、引き落としに必要なお金を工面してくれるかもしれません。

ただし、何度も同じようなことを繰り返していては親も呆れてしまうでしょう。

親からお金を借りて支払いを乗り切れた後は、自力で毎月の引き落としを乗り切れるような方法を考えていかなければなりませんよ。

お金を借りた以上、親とは言えきっちり返済を行うことを心がけてください。

カードローンの借り入れで時間を稼ぐ

親からお金を借りることができなかった場合や、そもそも親に頼むのはちょっと…というような場合は、別の方法でお金を調達することを考えなければなりません。

そのような場合に頼りになるのは、消費者金融や銀行などで取り扱われているカードローンです。

引き落とし日が目の前に迫ってきているとしても、最短即日で融資を受けられるところが多いので安心です。

しかし、カードローンで借り入れを行って三菱UFJの引き落としに間に合ったとしても、それは問題を先送りにできただけのことです。

カードローンのおかげでできた時間的な猶予を利用して、根本的な対策を考える必要があるでしょう。

カードローンの返済金額は、上乗せされる利息のせいで日数が経てば経つほど増えていってしまいますので、できる限り早めに返済を終えられるように意識することが重要です。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

まとめ

以上、三菱UFJ銀行の口座が残高不足で引き落としができない場合の影響や、そのときの対処法について説明してきました。

口座にお金を入れることをうっかり忘れていたという場合ももちろんありますが、引き落としができないという問題の根本には、「お金を計画的に利用できていない」という問題があることが大半です。

毎月の支出や収入をきちんと管理して、引き落としのタイミングにお金を残すことができているように心がけましょう。

万が一計画が狂ってしまって、引き落とし時点でお金を用意できなかったというような場合には、今回説明させていただいた内容を参考にしてもらいつつ対処してくださいね。

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。