ソフトバンクが残高不足で引き落としNG!信用情報は傷つく?いつ止まる?

たとえ1日とはいえ、携帯電話やスマートフォンがない生活は耐えられないと感じる人も多いのではないでしょうか。

毎日快適にケータイやスマホを使うためにも、通信料金の請求金額を遅れずに支払わなくてはいけません。

ソフトバンクの引き落としが残高不足で実施できなかったらどうなるのか、再振替はあるのか、いつサービスが利用できなくなるのか、などについてに解説していきます。

引き落とされなかった場合に信用情報が傷つくか懸念している人も多いと思いますが、「支払いに遅れた」という情報は登録される可能性が高いですが、すぐにブラックリストになるということはありません。

滞納を放置すればするだけ信用情報が傷ついてしまい、最悪の場合には裁判・差し押さえに発展してしまうの気をつけてください。

「現金を用意することができず支払うことができない」と困っている人は、一時的にカードローンの利用を検討しましょう。

5万円をカードローン最大金利年18.0%で30日間借りた場合、利息は750円以下。さらに無利息期間を設けているカードローンを利用すれば、全く利子を払わずして利用することも可能です(SMBCモビットは無利息期間なし)。

以下に今すぐ申し込めるカードローンをまとめたので、まずは公式サイトを確認してみてください。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込の状況によってはご希望にそえない場合がございます | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

- ソフトバンクの電話料金を支払わないとどうなるのか知りたい人

- 引き落としできなかったソフトバンクの利用料金の支払い方を知りたい人

- ソフトバンクの締め日や支払日がいつなのか知りたい人

記事の目次

ソフトバンクの支払い遅れで利用停止になるのはいつ?

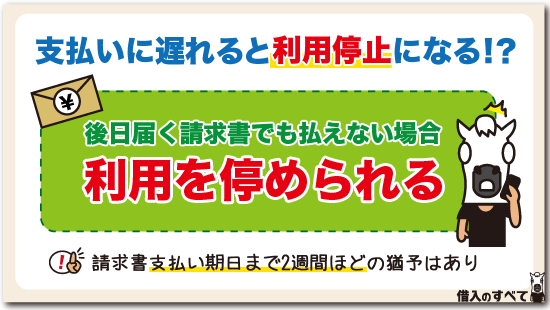

携帯電話の料金を滞納すると改めて請求書が郵送されますが、それでも払わずにいると携帯電話の利用を停められてしまいます。

こうなると、Wi-Fiに繋がない限りスマホの利用はできません。

しかし、引き落とし日を過ぎたからといってすぐには携帯が止まるわけではなく、支払日から利用停止まで2週間ほど猶予があります。その間に支払いを済ませることができれば、携帯回線は止まらずに済みます。

どうしても払えないという時は「後日届く請求書で払う」ということも1つの手ではあります。

ちなみに他社の携帯会社でも、基本的には同じような流れです。

支払いが滞ったときに届く請求書にも支払い期限が設けてあるので、期日までに支払いをしなければ順次回線停止の手続きに入るといった具合です。

請求書払い以外の料金支払い方法もあり、コンビニや金融機関、My SoftBankから電話料金を払うこともできますが、これらの支払い方法も期限が決められています。

それぞれのキャリアの回線を使用した格安SIMも登場していますよね。

例えば「今までauを使っていたから、やっぱりau回線がいい。なおかつau料金が下がれば文句なし」という場合、au回線を使ったUQモバイルなどを契約する人も増えています。

格安SIMの場合も、返済方法について基本的には同じです。

支払期日に支払いができなければコンビニ払いができる請求書が届きます。その期日も過ぎてしまった場合には2ヶ月後くらいから順次、利用停止措置に入るのです。振込用紙での支払い方法は、口座振替の手続きが完了するまでの数ヶ月の間しか使えない支払い方法なので注意しておきましょう。

回線の利用停止を見分ける方法

ソフトバンクの携帯電話の回線が停止しているか見分ける方法がありますが、その前に携帯料金が別の支払い方法に変わっていないかを確認しましょう。

自宅のWebにつながらない場合はプロパイダ料金も滞納せず払っているか、インターネット機器が故障していないかも確認しましょう。

電話をかけて見分ける

回線停止を見分ける方法は、契約している携帯電話からどこかの電話番号に電話する方法があります。

電話をして呼び出し音が鳴れば電話回線は停止されていません。

画面上で見分ける

携帯電話の画面上で見わける方法は、画面の上の電波状況を示す表示で確認できます。

電波状況の表示とはキャリアの名前のとなりに、アンテナと電波の目盛りが出ているものです。

そこにアンテナと電波の目盛りがなかったら、回線は停止されていると考えてよいでしょう。電波状況の目盛りはWi-Fiの扇状の表示とは違うので注意が必要です。

回線が停止されていたとしてもWi-Fiは継続して利用できるため、必ずキャリアの電波状況を確認してください。

土日祝日も停止される

「支払期限が金曜日だが月曜日になら払える」という場合、土日祝日は会社が休みの日だから携帯も止まらないのでは?と思うかもしれませんね。

ソフトバンクにヒアリングした結果、携帯が止まるのに土日祝日は関係ないとのことです。

営業日に関わらず支払期日までに支払いをしなければ止められるだけなので、早め早めの行動を心がけてください。

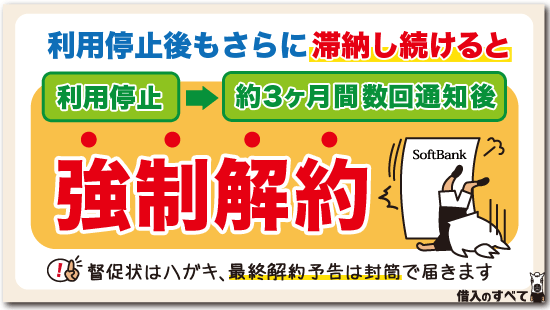

さらに滞納を続けると強制解約に!信用情報が危ない

回線の利用停止後も携帯代を滞納し続けていると、最悪の場合は強制解約になる恐れがあります。

強制解約までの期間はおよそ3ヶ月です。

強制解約にいたるまで、ソフトバンクは料金未払い者に対して請求書やハガキなどで通知を行っています。

以下は、ソフトバンクにヒアリングした結果、料金滞納から強制解約までの流れをスケジューリングしたものです。

| 引き落とし日を過ぎる | 0日 |

|---|---|

| 請求書が届く | 10日ほど |

| 携帯が止まる | 14-15日ほど |

| その後も何度かハガキが届く | 2ヶ月後 |

| 強制解約 | 3ヶ月後 |

ソフトバンクは引き落とし日が「6日・16日・26日」の3パターンありますが、強制解約になるまでの流れや期間の長さはどれも同じなようです。延滞を繰り返すことによって利用停止や強制解約までの期間が短くなることはありません。

ただし、住んでいる地域や支払い状況によって前後する場合があります。あとで詳しく話しますが、強制解約は支払いを免れたということではありません。手持ちの携帯電話回線はまったく使えない状態でありながら、あとから延滞分の携帯代金の一括請求が入るのです。

もしクレジットカードで支払っていた場合も長期延滞にあたるので、カードの利用停止の手続きが入り強制解約に至ります。

いずれにせよ解約金などは発生しませんが、一括返済は免れない事態になると認識しておいた方がいいでしょう。

督促状はハガキ、解約予告は封筒

料金を滞納した場合には支払い請求のハガキが届きます。

ハガキに支払期限日が書いてあり、それを過ぎると携帯を止められてしまいます。

その後も督促のハガキ(滞納請求書や利用停止予告)が何度か届きますが、最後通牒(さいごつうちょう)となる契約解除予告は封筒で郵送されます。

いかにも最後通牒という厳しい文章で、その内容も決して脅しではありません。「予告」と文章に銘打っていることで分かるように「このままだとこのような処置に入りますよ」という予告文書です。

実際に契約解除まで進んでしまえば契約者からすればリスクしかないので、そうなる前にきちんと払いましょう。払える見込みがないのであれば、なるべく早く解約手続きを行いましょう。滞納金は一括請求されますが、延滞金の発生を少しでも抑えることができます。

「未払い金を解消しなければ解約できない」というケースも考えられるので問い合わせると安心です。

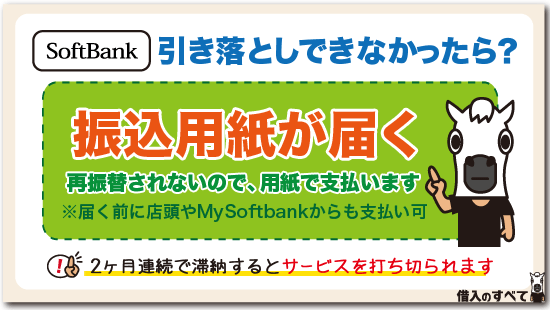

振込用紙が届いたら

口座残高不足で利用料金の引き落としができなかった場合には振込用紙が届きます。

振込用紙はコンビニなどで支払うことができますが、それ以外にも支払う方法があります。

振込先を確認して自主的に未納金を納付することもできる

振込用紙がソフトバンクから送られてくるのを待たなくても、My Softbankやソフトバンクカスタマーサポート(ソフトバンクケータイからは157、その他の電話からは0800-919-0157)で振込先を確認し、自主的に未納金を納付することができます。

一刻でも早く支払いたい人は活用してください。

ソフトバンクショップで直接納付することも可能

ネットや電話で振込先を調べることが面倒な人は、直接ソフトバンクショップに出向いて納付することもできます。

請求額が分からなくても、本人確認書類を提示するか、携帯電話番号・名前・住所・生年月日を口頭で伝えればすぐに納付手続きを行えます。

携帯電話番号と名前、住所、生年月日さえ分かれば本人でなくても納付できるので、忙しすぎてソフトバンクショップに行く時間がない人は、ご家族に代理納付してもらえないかお願いしてみましょう。

支払って回線停止が再開するまでの時間

| 支配方法 | 回線が再開するまでの時間等 |

|---|---|

| My SoftBank (クレジット) | ■約30分 受付時間「8:00~22:00」 |

| コンビニ (ハガキタイプ) | ■約30分 受付時間「8:00~22:00」 |

| ソフトバンクショップ (店頭収納) | ■約30分 受付時間「9:00~21:00(ショップによって異なる)」 |

| 銀行振込 (指定口座への振込) | ■約2時間 受付時間「銀行の営業時間」 指定口座は公式ページを要確認 |

ソフトバンク料金が未納だと延滞金は発生する?

当初の支払い期限の翌日から実際に支払った日の前日までの日数分、遅延損害金が発生します。

遅延損害金は、通話料金等に関しては年利14.5%、機種代金などの分割で支払っているものに関しては年利6.0%の割合で計算され、翌月あるいは翌々月の料金と合算して請求されます。

支払期限の翌日から15日以内に料金を支払った場合は、延滞金は全額免除してもらえます。

遅延損害金の計算方法などについては以下記事を参考にしてください。

引き落としできなかったらブラックリストなる?

既定の振替日に引き落としが実施できなかったとしても、即座に個人信用情報機関に延滞記録が登録されるわけではないと言われていますが、いつ延滞記録が登録されるか正確には分かりません。ネガティブな情報を登録される前になるべく早く延滞を解消することが無難です。

信用情報に延滞記録が登録されてしまうと、記録が消えるまでローン審査に通らなくなる可能性が高くなります。利用クレジットカード会社が延滞記録をみつけると、クレジットカードの利用停止や更新されない可能性もあるので十分な注意が必要です。

「すぐに現金を用意したい」という人にはカードローンがおすすめです。

無利息期間を設けている正規業者が多いので、利子が全くかからずに利用することも可能です。その業者を以下記事にまとめました。

⇒ 30日間無利息カードローンで借りる

審査通る?無利息カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込の状況によってはご希望にそえない場合がございます | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

アコム | 3.0%~18.0% 最短20分※ ※お申込時間や審査によりご希望に添えない場合がございます。 | ・業界№1の融資残高数 ・30日間無利息サービス ・アルバイト、パート可 |

ソフトバンクの締め日や引き落とし日を確認する

簡単に先述しましたが、ソフトバンクの引き落とし日は締め日によって3つのパターンがあります。

| 引き落とし日 | 請求の締め日 | 料金合算期間 |

|---|---|---|

| 6日 | 前月10日 | 前々月11日~前月10日 |

| 16日 | 前月20日 | 前々月21日~前月20日 |

| 26日 | 前月末 | 前月1日~前月末 |

締め日の設定は携帯電話の契約時に行われるため、自分の場合は締め日がいつのなのかを確認しないと引き落とし日は分かりません。

そこで、引き落とし日の確認方法や引き落とし日を変更する方法など確認していきましょう。

利用料金をクレジットカード払いにしている場合、締め日、引き落とし日はクレジットカードのスケジュールです。

ソフトバンクが月末締めになっている場合、クレジットカードによっては支払いが2ヶ月先になることもあるので、利用しているクレジットカードのスケジュールを確認してみましょう。

My Softbankで確認しよう!

毎月、引き落とし日の前にソフトバンクから「請求通知メール」が届くので、引き落とし日を確認することができます。

メールをチェックしていない人は、「My Softbank」に契約している携帯電話番号でログインすれば、引き落とし日や請求額の確認もできます。ログインすればいつでも確認ができるので、引き落とし日前のメールを待つ必要がありません。

早くに利用料金が分かっていれば、引き落とし日に残高不足になる可能性を下げられるのでおすすめです。

「My SoftBank」では、引き落とし日や請求額の確認といった料金支払い確認以外にも、契約内容の確認や変更が可能です。

登録方法は利用する携帯電話の種類によって異なりますが、携帯電話の番号、パスワードが必要な場合あります。

会員専用ページは以下リンクからどうぞ。

⇒ SoftBank公式サイト|「My SoftBank 会員専用ページ オンライン料金案内」

引き落とし日変更手続きはMy Softbankでできない

ソフトバンクの引き落とし日はソフトバンクから割り当てられるため、契約者の意思で変更することはできません。

どうしても変更したい場合は、次の方法を活用して下さい。

ホワイト家族24に申し込む

家族間の通話(最大10回線)が24時間いつでも無料になる「ホワイト家族24」に申し込むと、家族の中で誰かの回線を代表回線として登録することになります。

翌月からホワイト家族24に登録した人の引き落とし日が代表回線の引き落とし日に統一されるので、登録者によっては引き落とし日が変更できる可能性があります。

みんな家族割に申し込む

家族で50GBのデータを分け合う「みんな家族割」に申し込みしたときも、1ヶ月のデータ通信量を計算するために登録者みんなの締め日と引き落とし日が統一されます。

登録者の引き落とし日と代表者の引き落とし日が異なるときは、引き落とし日が変更されます。

My Softbankで支払い方法をクレジット払いに変更する

現在、口座引き落としでソフトバンクの料金を支払っているのであれば、My Softbankでクレジット払いに変更してみるという方法もあります。

銀行口座振替からクレジット払いに変更しても引き落とし日は変わりませんが、クレジット払いにすることで、利用者個人の入金するタイミングを登録するクレジットカードの引き落とし日前日にズラせます。

現在の引き落とし日をどうしても変更したいというときは、こちらで紹介した3つのいずれかを活用してみてください。

引き落とし日が土日祝日のときは?

ソフトバンクの料金引き落とし日が土日祝日のときは翌営業日に引き落としが実施されます。

年末年始やGWなど大型連休をはさむ場合には、引き落とし日が特殊になるため気をつけてください。

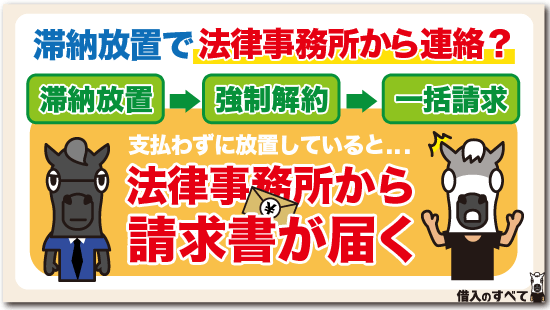

滞納放置で法律事務所から連絡がくる!裁判に発展することも

もし滞納を支払わずに放置するとどうなるのでしょうか。

滞納を放置して強制解約になるといままでの利用料金はおろか、残っている端末の分割代金まで一括請求をされます。強制解約といえど、解約は解約なので違約金が発生することも念頭に入れておきましょう。

債権回収はソフトバンクが提携している法律事務所が行います。

したがって、強制解約後も放置していると法理事務所から請求書が送られてくるのです。

もし一括での支払いが難しい場合には支払いの相談に応じてくれますが、条件は厳しいと思ったほうが良いでしょう。

その後のやり取りの相手は法律事務所なので、法律事務所から手紙が来たときはソフトバンクに連絡せずに、法律事務所に連絡してください。

滞納を放置して法律事務所まで絡んでくるとなると、次に懸念すべきは信用情報です。

支払い期日の翌日から、すでに信用情報には遅延記録が記載されています。

長期滞納者となればいわゆる「金融ブラック」「ブラックリスト」になってしまうので、今後新たにクレジットカードなどを作成するのも難しくなってくるでしょう。

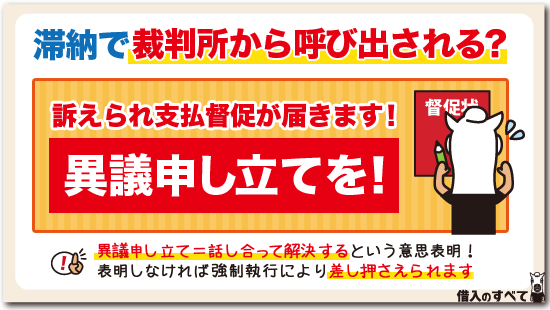

滞納で裁判所から呼び出される可能性も

携帯料金を延滞すると、裁判所から支払督促が届くことがあります。

支払い督促はいかにもそれらしい封筒で届き、中身をみると「◯◯被告」と自分のことが書かれています。長期間に渡ってお金を払わないがために、裁判所に訴えられてしまったということです。

こうなった場合、一刻も早く同封の答弁書で「異議申し立て」をしなければなりません。

この「異議申し立て」とは「未納を認めない」ということではなく、「裁判の中で話し合って解決しますよ」という意思表明です。これを出さなければ「強制執行(差し押さえ)されてもよい」と受け取られてしまいます。

異議申し立てを2週間以内に行わないと強制執行による差し押さえが待っていますが、きちんと異議申し立てをすれば裁判所に行って話し合いができます。話し合いの中で分割払いにすることができるので、落ち着いて対処しましょう。

利用停止後に使える機能・アプリ

- インターネット

- TikTok

- Skype

- フリーメール

「未納でもSMS、通話の受信はできる」と解説しているサイトがありますが、使えないと思っておいた方が無難です。

ソフトバンクは着信規制をすることもあり、「お客様のご都合によりおつなぎできません」とガイダンスが流れるので、電話をかけた人から「この人は携帯代を払ってないのか」と疑われてしまうきっかけになりかねません。

参考元:

「お客さまのご都合によりおつなぎできません。」というガイダンスはどういったときに流れますか? | よくあるご質問(FAQ) | サポート | ソフトバンク

ソフトバンクの滞納未払いや利用停止に関するQ&A

クレジットカードなどの支払日に引き落とし口座への入金を忘れた場合、引き落とし日の1週間以内に再振替を行っている会社もときどき見られます。再振替を行っている会社の場合、支払い料金を期日までに振替口座に入金しておけば自動で引き落とししてくれます。

しかし、このようなクレジットカード会社とは異なりソフトバンクに再振替のサービスはないため、自分で何らかの手段を用いて振り込みを行うしかありません。

振り込みを行う手段としては、My SoftBankを利用してクレジットカードやネットバンキング経由で支払う方法や、振込用紙を使ってコンビニエンスストアや銀行など金融機関から振り込みをする方法があります。ソフトバンクショップの営業時間内であれば、直接お店に行って残高不足分の支払いも可能です。

もし振込用紙が届く前に急いで振り込みをしたい場合には、先ほど紹介したMy SoftBankを経由して行うか、ソフトバンクショップに行って支払いを行ってください。

口座引き落としは支払期日の決まった時間に行われるわけではありません。支払期日の午後に入金を行ったとしても、引き落としが午前中であれば口座引き落としに失敗してしまうのです。

他には「入金する口座を間違えてしまった」「入金の金額を間違えてしまった」という場合にも引き落としに失敗する可能性があります。

月によって引き落とし日や支払期日が異なるため、詳しくはソフトバンクに問い合わせをして確認してください。

以下の公式Q&Aには、引き落としについて分かりやすく解説されているので参考にしてください。

⇒ 請求締め日と支払い日(引き落とし日)を教えてください。 | よくあるご質問(FAQ) | サポート | ソフトバンク

登録している口座によって異なるので、少なくとも引き落とし日の前営業日までには入金するようにしましょう。

引き落とし日の深夜~営業時間前(0:00~8:45)に引き落とされるパターンが多いので、「当日入金では間に合わないことがある」と心に留めておきましょう。

請求額は利用料金と月額料金を合わせたものです。利用料金だけを確認して、口座に入れるお金を少なくしないように気を付けましょう。

振込用紙が郵送されるので、それを使ってコンビニ、金融機関、ソフトバンクショップなどで支払ってください。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込の状況によってはご希望にそえない場合がございます | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

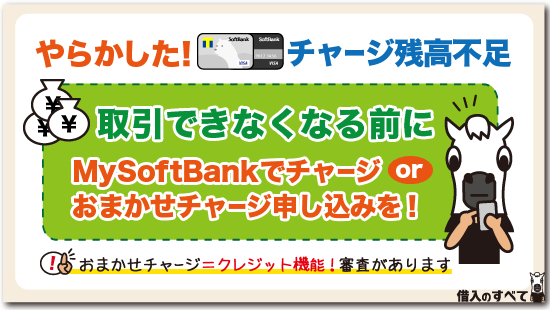

やらかした!チャージ残高不足!ソフトバンクカード

残高不足といえばソフトバンクカードも自分で入金を行わなければならないため、残高不足になってしまう可能性があります。

ソフトバンクのキャリアを使っている人でソフトバンクカードを利用している人は多いのではないでしょうか。

ソフトバンクカードは、事前にチャージしておけば入金した金額の範囲内で手軽に買い物が可能な便利なプリペイドカードですが、残高不足では当然決済ができません。

チャージ残高不足になった場合には、ソフトバンクカードの残高が不足しているのか、それとも利用しようとしたお店では使えないのか、どちらか分からずに不安を覚えることもあるでしょう。チャージ残高不足とならないように日ごろから気をつけておく必要があります。

取り引きが不成立になる

チャージ残高が足りないときには、ネットショップで買い物をしようとしても、実際の店舗で買い物をしようとしても決済は行われません。たとえば「チャージ残高の端数を使って不足分を現金で支払う」というようなことは基本的にはできないのです。

原則的には、常にチャージ残高以下の金額で決済が可能であることを知っておきましょう。

ちなみに、チャージ残高が不足した場合には「お取引が成立しませんでした」とSMSで通知が届くので、決済手続き直後にSMSが届いたら通知内容を確認するようにしましょう。

チャージ残高不足にならない方法

ソフトバンクカードでチャージ残高不足にならないようにするためには、「おまかせチャージ」というクレジット機能の利用がおすすめです。

おまかせチャージとは、プリペイドカード残高を気にせずに買い物ができる方法で、支払時にチャージ残高がなくなれば自動的に不足分がチャージされます。たとえば、1万円の買い物をするときにチャージがゼロの場合、おまかせチャージによって1万円分が自動的にチャージされる形です。

おまかせチャージを利用すると、200円ごとに1ポイント貯まるTポイントが、100円ごとに1ポイントと2倍になるため、お得に買い物ができるでしょう。

支払い方法は口座振替なのでとても手軽です。

ソフトバンクカードのチャージ方法

ソフトバンクカードの通常のチャージ方法は、「My SoftBankのカード会員さま専用ページ」から手続きを行うことができます。

ソフトバンクカードは、ソフトバンク取扱店で申し込みをすると入手できますが、おまかせチャージはソフトバンク取扱店では申し込みできません。おまかせチャージを利用したい場合には、ウェブから申し込む必要があります。

ソフトバンク取扱店にソフトバンクカードの在庫が不足している場合には、別途郵送となってしまうこともあります。

ソフトバンクカードをおさらい

ソフトバンクカードの商品スペックをおさらいしておきましょう。

ソフトバンクカード利用者の中には、商品スペックをしっかり把握しないまま利用している人も多いようです。しかし、それではせっかく便利でお得なソフトバンクカードの恩恵を、十分受けられない可能性があります。

ここでは、「ソフトバンクカードの特徴」「便利なプリペイドカード」「ワンランク上の使い方」の3つについて詳しく紹介します。

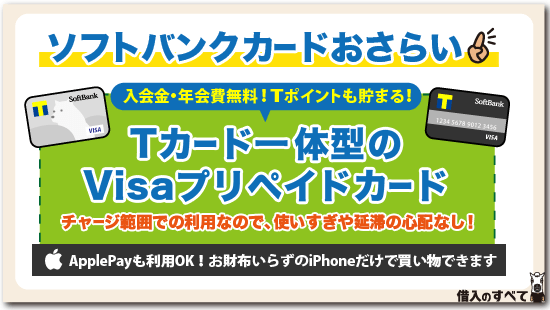

ソフトバンクカードの特徴

ソフトバンクカードは、Tカード一体型Visaプリペイドカードで、Tポイントがお得に貯まる便利なカードです。

使い方はシンプルで、まずチャージします。

残高が少なくなったらまたチャージすると繰り返し利用することが可能です。チャージした範囲で買い物をしながら、Tポイントを貯めることができます。

Tポイントはファミリーマート、Yahoo!ショッピングなどでは、お店からもポイント還元されるためポイントを二重取りできることもあります。貯まったTポイントをソフトバンクカードにチャージすれば、支払いに利用できるので、お得感満載のプリペイドカードなのです。

便利なプリペイドカード

ソフトバンクカードは入会金も年会費も無料で、12歳以上であれば利用できます。

クレジットカードのような審査がいらないため、誰でも気軽に申し込むことができるでしょう。「子供に持たせたいけどクレジットカードは少し不安」という人にもおすすめのカードです。

事前にチャージした範囲で利用するため、使いすぎたり支払いの延滞を起こしたりする心配もありません。手持ちの現金がない時にもスマホですぐチャージが可能なので、急な出費にも対応可能です。

Visaに加盟しているところであれば、一般の店舗やコンビニ、スーパーなどで利用できるほか、ネットショッピングでも活用可能です。クレジットカードは持ってないけれど、ネットショッピングはしたいという人にもおすすめといえます。

ソフトバンクカードに関連する記事は以下を参考にしてください。

クレジットカードのような審査が不要と先述しましたが、申込者の状況によっては発行を見送ることがあります。

⇒ ソフトバンクカードの審査に落ちた原因とは?ブラックでは利用できないの?

ワンランク上の使い方

ソフトバンクカードは、Tポイント提携先で券面を提示するだけでもTポイントが入るため、Tポイントを貯めやすいというメリットもあります。

Apple Payも利用可能であるため、iPhoneがあれば財布やカードがなかったとしても、手軽にお買い物が可能です。

ソフトバンクカードに関するQ&A

ソフトバンクカードの内容で質問をしたい場合には、ソフトバンクのチャットサポートや、総合案内の電話窓口に聞いてみると良いでしょう。

チャット窓口はリアルタイムに質問できる上、URLの貼り付けができるため便利なやり取りが可能です。

電話窓口は午前9時から午後8時まで受け付けしており、ソフトバンク携帯から「157」でかけられます。

一般電話からは(0800-919-0157)、海外からは(+81-92-687-0025)となっているので、番号間違いに気をつけながら質問しましょう。質問の前に公式サイトの「よくある質問」を確認しておくと、問い合わせの手間が省けることがあります。

ここでもソフトバンクカードでありがちな質問を紹介します。

これはVisa加盟店で利用可否照会がされなかった時や、ソフトバンクへ売上確定情報の到着が遅れたときなどに発生することがあります。

おまとめチャージを利用している場合には自動的にチャージが行われますが、そうではないときには不足額がメールで通知されるのでチャージしなければいけません。

海外でソフトバンクカードを使う場合には、決済のタイミングによって為替レートの変動を受ける可能性があり、チャージ金額を超える利用ができてしまうことがあります。

Visa加盟店で買い物をした時の商品やサービスをキャンセルしたときも、チャージはキャンセルとならないため注意が必要です。

チャージ残高に関しては、ソフトバンクカードと現金を併用できるお店もあるようです。お店によって対応が異なるため併用したい場合にはお店側に確認してみましょう。

チャージ方法は以下があります。

・ソフトバンクまとめて支払いチャージ

・Tポイントでチャージ

・おまかせチャージで利用できる「プリぺイドバリュー」

・銀行振込チャージ

・口座振替チャージ

・銀行ATMチャージで利用できる「現金バリュー」

この中の「プリペイドバリュー」は最終利用日から2年が過ぎると失効し、「現金バリュー」はソフトバンクカード退会後10年が過ぎると失効します。

まとめ|ソフトバンク滞納は早急に解決した方がいい!

携帯電話やスマートフォンの支払いが遅れても、何1つとして良いことはありません。

ソフトバンクでは再振替サービスはないので、引き落とし日を正確に把握し、必ず引き落とし日の前営業日までに入金を済ませておくようにしてください。

もし「お金を用意することができない」という人は、カードローンの利用を検討しましょう。

無利息期間が設けられているカードローンであれば、利子を全く払わずに利用することも可能です。

※₁お申込の状況によってはご希望にそえない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。