休職中に社会保険料が払えない!滞納する場合の対処法

ケガをしたり病気になったり、はたまた鬱になってしまったりといった理由で会社を休職するということは誰にも起こりえます。

休職すると何かとややこしいのがお金の問題ですが、その中でも特に「社会保険料」に関してはトラブルのもとになりやすいものです。

そこで今回は、休職中の社会保険料の支払いに関して説明を行っていきます。

今回ご紹介する記事は、以下のような悩みを抱えている方にとってとても参考になります。

- 社会保険料についてよくわからない人

- 休職中の社会保険料の支払いがどうなるのか知りたい人

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

記事の目次

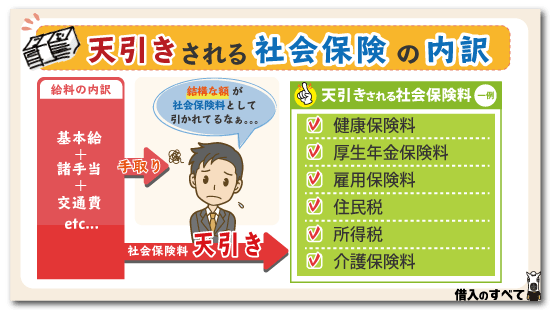

普段は天引きで支払われている

「社会保険料の支払い」と言われても、イマイチピンときにくいという人は多いのではないでしょうか。

それもそのはずで、我々は普段自分から能動的に社会保険料の支払いを行うことはないからです。

しかし我々は、社会保険料を毎月きちんと支払っています。

そのカラクリは非常に簡単で、我々は仕事をすることで毎月の給料を得ていますが、その給料が我々の手元に届く前に社会保険料が天引きされているのです。

よく給料に関して「額面」と「手取り」という言葉が使われると思いますが、額面と手取りの間に差があるのは、社会保険料のようなものが天引きされた上で我々の手元に「給料」として届くからです。

ですから、会社で働き始めてから定年退職するまでに一度も休職したことがないというような人は、自分の手で社会保険料を支払うこともないのです。

ちなみに社会保険料は、会社負担分と従業員負担分があり、社会保険料の全てを従業員が負担しているわけではありません。

社会保険料の負担額は、会社と従業員で折半しています。

なお、給与明細の控除項目に記載されているのは、従業員負担分のみの社会保険料です。

休職中でも社会保険料は発生

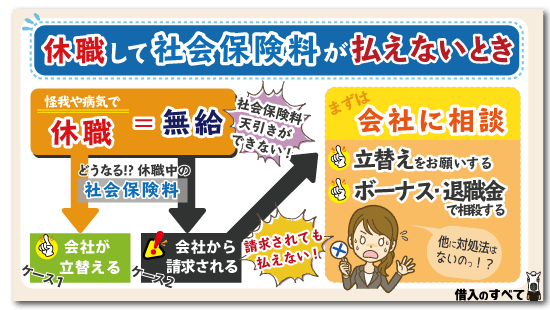

病気やケガなど何らかの理由で、休職しなければいけなくなった場合、給与が支払われない場合があります。

しかし、無給であっても社会保険料は発生しますので、給与から天引きできない場合は、会社から支払いを求められます。

ただし、休職中は会社が従業員の社会保険料を立て替えて、復職後支払ってもらうというケースもありますので、会社の就業規則を確認してみるといいでしょう。

なお、休職中であっても社会保険料の負担額は変わりません。

育児休業は社会保険料が発生しない

育児休業の場合は社会保険料が免除されるため、休職していても社会保険料は発生しません。

また、社会保険料が発生しなくても、保険は失効するわけではなく、休暇期間中も社会保険料を支払った期間とみなされます。

社会保険料が免除になる期間は、育児休業を取得した月から、終了の前月までです。

なお、男性が育児休業を取得したときも適用されます。

社会保険料には何が含まれている?

さてここまで当たり前のように「社会保険料」と言ってきていますが、実は社会保険料とは単一の費用の名称ではなく、色々な費用を合算したものが便宜上「社会保険料」と呼ばれているのです。

給与明細や源泉徴収票に「社会保険料」と記載されても、中身がどういったものなのかよくわからないという方もいるでしょう。

そこで、社会保険料の中身にはどのような費用が含まれているかをザッと以下に挙げてみました。

|

|

企業によって社会保険料の内訳が異なる場合もありますが、基本的にはこのような費用で社会保険料は構成されています。

意外と色々なものが含まれている

こうして改めて確認してみると、意外と色々な費用を会社が天引きで支払ってくれていたんだなということが分かります。

しかもこれらはそれぞれ管轄する役所なり組織なりが異なるので、自分で支払わなければならないとなるとものすごく煩雑な手間がかかってしまうでしょう。

社会保険料の天引きという便利なシステムのおかげで、我々は知らず知らずのうちに快適な生活を送ることができていたわけですね。

天引きできない場合の対処法は?

しかし、休職中には給料の支払いがありませんから、当然「給料から天引き」ということもできなくなってしまいます。

では、休職中の社会保険料の支払いはどのように扱われるのでしょうか。

会社が一旦立て替えてくれる

まず考えられるのは、会社が一旦社会保険料の支払いを立て替えてくれるというパターンです。

社会保険料の支払いが行えるのも、そもそも給料をきちんともらえているからであって、休職中で給料もない状態で社会保険料の支払いは行え、というのはなかなか酷なことですからね。

この場合は、休職中に社会保険料の支払いの心配をする必要はありませんが、復職した後に休職期間中に会社が立て替えておいた社会保険料の支払いを行うように求められます。

つまり、復職して早々にまとまった金額の出費が発生することになりますが、休職期間中にお金の心配をすることに比べたらいくぶんマシではないでしょうか。

よく「復職してから最初にもらう給料の手取り額が異常に少ない」という話を聞きますが、これはその給料から会社が肩代わりしていた社会保険料代をまとめて天引きされていることが大きく影響していると考えられます。

会社から毎月請求書が届く

もう1つ考えられるのは、今までは毎月支払っていた社会保険料なのだから、休職中であろうとも関係なく毎月払うというパターンです。

ただしこの場合は給料からの天引きができないため、休職期間中は毎月会社から社会保険料の支払いに関する請求書が届くことになります。

その請求書に応じて、貯金などを切り崩しつつ社会保険料を支払っていきましょう。

これら2つのパターンのうちどちらが適用されるかは会社によって異なりますが、いざ休職するとなった際には人事担当者などから説明を受けることになると思います。

ちなみに筆者も以前サラリーマンをしていたころに休職したことがあるのですが、その際には休職前に社会保険料に関する説明を受けたのですが、適当に聞き流していました。

そして復職後、会社が立て替えてくれていた社会保険料が天引きされた給与明細を見た時に金額の意味が分からず、「一回休職するとこんなに給料下がるの!?」と焦ったことを覚えています。

皆さんが休職する際には、きちんと説明を聞くようにしてくださいね。

支払えない場合はどうすればいい?

先ほど説明した休職期間中の社会保険料の支払いに関して、後者のパターンが適用される場合には、無給状態の中社会保険料の支払いだけは行わなければならない、ということになります。

貯金もそれなりにあるから大丈夫という人であれば問題ありませんが、そのような余裕もなく支払えないという人はどうすればいいでしょうか。

一旦立て替えてもらえないか相談

やはり、給料という収入が無い時に支払わなければならないのは非常にしんどいものです。

そんな時には「毎月支払う」という方針で一度決定したものの、会社に一旦立て替えてもらう方針に変更してもらえないかということを確認してみるといいでしょう。

会社によっては「うちの会社は原則こっちの方針でいく」というように方針が決められているところもありますが、社員の希望に対して柔軟に対応してくれるところもあります。

相談してみてやっぱりダメだったという可能性もありますが、とりあえず聞いてみて万が一変更してもらえればラッキー、ぐらいの感じで聞いてみるといいでしょう。

なお、人事部など、就業規則に詳しい人に相談するのがおすすめです。

上司に相談しても就業規則にはあまり詳しくないという場合もありますので、最初からプロに相談した方が余計な手間がかからない可能性があります。

ボーナスがあればそれで相殺も可

休職中で給料がないという場合でも、ボーナスは支払われます。

なぜならボーナスは、半年に1回出る会社であれば、その半年間の仕事ぶりや業績に対して支払われるものだからであり、直近2・3か月程度の休職であれば十分ボーナスの支払い対象になるのです。

その場合は、支払われるべきボーナスと社会保険料を相殺してもらうことも可能です。

給与支給がないので、ボーナスから支払うのは少し痛手かもしれませんが、支払いができないよりはましです。

会社にボーナスで社会保険料を支払いたい旨を相談してみましょう。

ただし相殺できるのは、休職を始めた月~ボーナスの支払い月の間の社会保険料だけであり、今後2・3か月程度は休職することを見越してその分の社会保険料もボーナスと相殺してもらう、というような支払い方はできません。

また、休職期間が半年以上になってしまうと、ボーナスも支給されなくなってしまう可能性があるので、休職期間が短めの方向けの方法と言えるかもしれません。

退職金で相殺してもらう

最後に考えられるのは、退職金で相殺するという方法です。

休職期間が長期に亘ってくると、そのまま退職するという選択肢も頭に浮かんできます。

そうなった時に退職金を支払ってもらえる会社は多いと思いますが、社会保険料の支払いが滞っているのであれば、退職金で社会保険料の精算をしてもらいましょう。

退職金はそれなりにまとまった金額が支払われるため、社会保険料の支払いをかなり滞納していたとしても、退職金で相殺できないということはないはずです。

本来であれば退職後、新しい仕事を見つけるまでの生活費などに充てたい退職金ですが、社会保険料が支払えていない以上、背に腹は代えられないと言えるでしょう。

休職期間中に入ってくるお金は?

休職期間中は給料がないということは先ほどからお伝えしていますが、では休職期間中は全くの無収入ということになるのでしょうか。

給料以外で、休職期間中に入ってくる可能性のあるお金に関して考えていきます。

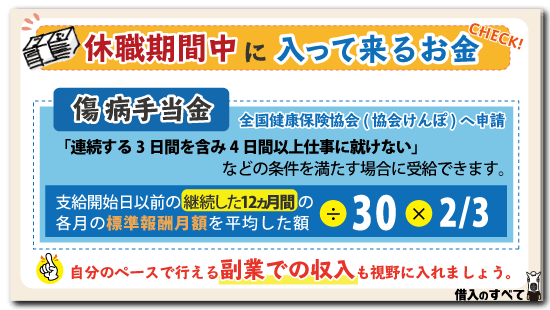

傷病手当金

まず考えられるのは傷病手当金です。

傷病手当金は、休職期間中に全国健康保険協会(協会けんぽ)から支払われるお金であり、休業中の被保険者の生活を保障するために設けられています。

休職すると収入がなくてってしまい、生活が困窮し治療費も払えないなど、被保険者やその家族の生活が困難になってしまうのを防ぐ制度といえます。

傷病手当金を受け取るためには「仕事に就くことができない」「連続する3日間を含み4日間以上仕事に就けない」などの条件を満たす必要がありますが、休職している場合であれば条件を満たすことは可能でしょう。

1日当たりに支給される金額は「支給開始日以前の継続した12ヵ月間の各月の標準報酬月額を平均した額」÷30×2/3という式で表されます。

パッと見ではどれぐらい支給されるのかピンと来ないかもしれませんが、内容が理解できればおおよそ「毎月の給料の2/3」相当の金額が、傷病手当金として支払われることが分かります。

休業期間中の主な収入となる手段ですが、申請しないと受け取ることができないので、休職している場合には必ず申請するようにしましょう。

なお、申請手続きには、傷病手当金申請書が必要です。

申請書は、加入している協会けんぽや保険組合へ問い合わせて取り寄せるか、ホームーページからダウンロード可能な場合もあります。

申請書以外にも添付書類が必要な場合がありますので、よく確認しておきましょう。

また、会社からも記入してもらう必要があるので、あらかじめ会社に相談しておくといいでしょう。

副業での収入

そして、休職している本業の他に副業を行っている人であれば、そちらからの収入はストップせずに入ってくるはずですよね。

そういった予備の収入がある人であれば、社会保険料の支払いが難しいということはあまりないかもしれません。

しかしここで1つ気になるのは、「本業を休職しているのに、副業とは言え継続して働き続けていいのかどうか」ということです。

結論から申し上げておくと、それに関しては心配する必要はありません。

仕事を休職するのはあくまでも、「心身ともに健康な状況になれるようにリフレッシュするため」であり、本業を休職しているからと言って副業まで休まなければならない理由はありません。

本業を休業しているからといって、家で何もしないままダラダラし続けていると精神衛生上よくないこともありますから、副業を行うことで適度にガス抜きをしたり社会との接点を持ったりしておくことはかえってプラスに働くぐらいです。

ただし、腰を痛めて本業を休職しているのに、副業で肉体労働をガンガンするというのはどう考えても筋が通らないですよね。

副業を行うにしても、体を休める必要があるのであれば事務的な作業を行うだけにしておくなど、本業に復帰するために差し支えのない程度にとどめておくようにしましょう。

また、フルタイムの会社員などは、副業を勤務先が認めていない場合があります。

しかし、復職するためのリハビリ程度であれば、認めてもらえる可能性もありますので、事前に副業をしてもいいか勤務先に確認しておくといいでしょう。

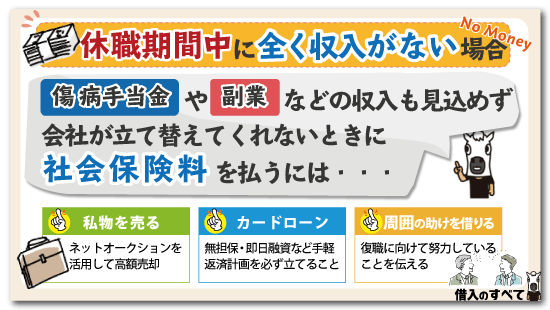

収入が無い場合にはどう対処すれば?

傷病手当金や副業での収入があれば、支払いにはある程度対応できそうだということは分かりました。

しかし、傷病手当金も受け取ることができず副業も行っていないというような人も中にはいるでしょう。

そういった人はどのように対処すればいいのでしょうか。

私物を売ってお金を得る

入ってくるお金がないのであれば、自分でどうにかしてお金を作るしかありません。

そのための方法として最も手っ取り早いのが、私物を売却するという方法です。

自宅に貴金属やブランド物のバッグ・財布などがあれば、それを質屋や買い取り専門店に持ち込むことで数万円~(物や量によっては)十数万円程度で買い取ってもらうことが可能です。

それだけのお金があれば、社会保険料の支払いに苦労することはないでしょう。

また、そういったお店では買い取ってもらいにくいようなものでも、インターネットオークションを利用することで、売却できることもあります。

まずは自分の身の回りのものを最大限活用して、お金を作る方法を考えるようにしましょう。

カードローンを利用する

しかし、手持ちのもので売れるような物がなかったり、売れたとしても大した金額にならなさそうな物しかないような場合であれば、別の方法を考える必要が出てきます。

その方法として有力なのは、カードローンを利用するという方法です。

無担保で利用することができるので多くの人が利用できる可能性がありますし、最短即日で融資を受けられるので支払いを急かされているような場合でも頼りになる存在です。

ただし、お金を「得る」のではなく「借りる」という方法である以上、後々返済しなければなりません。

そろそろ仕事に復職できそうだからそれ以降に入る給料で返済が行えそうだというように、返済の当てがある上で利用するのが理想的だと言えるでしょう。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

周囲の人の助けを借りる

しかし、カードローンを利用する場合には必ず審査があります。

そして、その審査の過程で現在休職中であるということが判明してしまうと、返済の安定性に疑問符が付くという理由で、審査に通過できず融資が受けられないという可能性も十分に考えられます。

そのような場合は金融機関から借り入れるのではなく、周囲の人の助けにすがってみましょう。

あなたが休職中で、復職に向けて努力しているということを知っている人であれば、多少なりとも金銭的な支援をするのはやぶさかではないという人がきっといるはずです。

特に、同居親族であれば現状を見ているわけですし、きっと助けになってくれるでしょう。

金融機関から借り入れを行う場合だと必ず返済をしなければなりませんが、周囲の人から借り入れを行う場合であれば「復職して収入が安定してからでいいよ」と言ってもらえる可能性もあります。

うまく復職できてお金の返済が行えるときには、しっかりとお礼の言葉を添えることを忘れないようにしましょう。

休職中の他の税金の取り扱いは?

社会保険料の他にも、給与から天引きになっているものに所得税や住民税があります。

休職中に所得税や住民税はどのように取り扱われるのか見てみましょう。

所得税

所得税は、働いて給与をもらった時点で発生します。

ですので、休職中で給与が支給されていなければ、支払い義務はありません。

住民税

住民税は、前年の収入によって決まります。

よって、休職中で給与支給がなくても、前年に働いて給与をもらっていれば、休職中でも支払いの義務が生じます。

休職中に住民税の金額を用意することは難しいため、事前に住民税の支払いができる程度の収入は確保しておいてください。

まとめ

以上、休職中の社会保険料の支払いに関しての説明を行ってきました。

普段あまり意識する問題ではないため、いざそのような状況になってからでないと考えないという人も多いでしょう。

しかし常に意識しておくかどうかはさておき、事前に知識として知っておけるかどうかで休職する際にとれる対応の精度にはハッキリとした差が生まれることは間違いありません。

休職をしなければならない時というのはただでさえ心身ともに疲れ切っている可能性が高いため、これ以上別の問題を抱えることのないように、社会保険料の支払いにどう対応するかというのはあらかじめ考えておいてもいいかもしれませんね。