その副業、会社にバレています【バレる副業を公開】

多くの会社では、本業に専念するために、就業規則で正社員の副業を禁じています。

しかし、中には会社に内緒で副業をしている人もいるでしょう。

その際に大きな問題になるのが、「会社に副業がバレる」ということですね。

この記事では、バレる副業とバレにくい副業を一覧にし、これから副業に挑む人にわかりやすく整理してみました。

既に副業を始めている方にも、バレにくい対策や、さまざまな「バレるパターン」とその言い訳をご紹介しています。

この記事はこのような方におすすめです。

- 副業をしたいけれど、バレるのかが気になる人

- 副業がバレた時の言い訳を知りたい人

- バレるパターンを知っておきたい人

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

記事の目次

そもそもなぜ副業禁止?

平日の夜や、休日を利用して,本業以外にアルバイトをしようと考える人も少なくないでしょう。

会社によって、どこまでを副業とするかは異なりますが、禁止されている理由には、以下のようなものがあります。

|

1・2については、文章の通りなので、説明の必要はありませんね。

3については、ネット上ではあまり話題になりません。

副業の労災の地理扱いで、特に問題になるのは、通勤中のケガに関わることです。

例えば本業が18時に終わって、その後19時から開始の副業の勤務先に移動するとしましょう。

この1時間の間の、移動経路上である道路や電車などで起こったケガは、どちらの勤務先の労災であるか不明瞭です。

また、移動にも時間的制約があるので、事故を起こしやすいとも言えそうです。

これは労災を例に考えたケースですが、会社から見れば、こうした厄介な事案は勘弁して欲しいというのが本音です。

ですからこうした事態を招きかねない副業を、最初から禁止しているのです。

大手企業の副業

実は大手企業の中には、副業を解禁する動きも出てきています。

副業を厳しく禁止すると、優秀な人材が退職してしまう恐れがあるからです。

それゆえに「サイドビジネスまでは許容するので、会社辞めないでね」という意図で、あえて副業解禁に踏み切るのです。

しかし、副業解禁企業は、まだまだ少数派です。

公務員も一部の例外を除いて、副業禁止です。

サラリーマンの副業ばれるとどうなる

副業を会社に内緒で始めたものの、バレたらどうなるのかという不安の中で働いている人もいるかもしれません。

ここでは本業に、副業がバレてしまった場合や、バレる理由についてみていきましょう。

本業にバレると正社員は懲戒?

就業規定で禁止されているのにも関わらず副業していることがバレても、簡単にクビ

にはなりません。

まずは、本業か副業どちらかを辞めるように言い渡されます。

この場合は素直に従うしかありません。

但し、会社に実害を及ぼした場合は、減給や解雇を申し渡されるケースもあります。

実害とは、副業のせいで本業に大きな支障が出ている場合や、副業先に本業の重大な機密をバラし、損害を与えた場合が当たります。

最も重いのは、懲戒解雇というケースでしょう。

会社の名誉を傷つけたり、社会秩序を乱すような犯罪まがいの行為が行われた場合です。

有名なものに以下の事件があります。併せて確認しておきましょう。

| 小川建設事件 | 本業で正社員として働く従業員が、副業としてキャバクラの経理をしていましたが、それが本業にバレてしまい就業規則違反・二重就職だとして解雇された事件。従業員はそれを不服とし、解雇は無効であると訴えたうえで労働契約上の地位保全と賃金支払の仮処分を申し立てたのです。 |

|---|---|

| 裁判の結果、従業員の副業が深夜に及ぶことや長時間になることは、本業に支障がでるとして、解雇を有効としました。 | |

| 橋本運輸事件 | A運送会社に勤める従業員のXは、同業となるB運送会社を設立し、取締役に就任しました。 A運送会社が、不利益を被るとして激怒。就業規則に基づく二重就職になるとし、Xを解雇しました。 これに対しXは「管理職とはいえ、自分はA運送会社の経営に直接かかわっていない」として反発。裁判へと発展することになります。 |

| 裁判所はXの設立したB運送会社は競合になることや、A運送会社の秩序を乱す可能性が高いと判断され、解雇は有効となりました。 管理職は社内でも役職であるため、内部に示しがつかない意味でも厳しい判断が下されたのでしょう。 | |

| ナショナルシューズ事件 | A社の部長クラスであったYは、同業であるB社を設立し、A社と同じ取引先から仕入れを行うなど背徳行為を行いました。 その上取引先から賄賂を受け取っていたことがバレ、A社より懲戒解雇を言い渡されました。 |

| 裁判ではYの行った行為はA社に対する背徳行為であることが認められ、解雇は有効とされました。 自身の本業での立場を利用し、本業に大打撃を与えるようなことをしれば、たちまちクビになってしまいます。 | |

| 十和田運輸事件 | 運送会社Gに努めるZは、会社に内緒で週に1~2回程度同じ運送業のアルバイトをしていました。それが会社にバレて解雇。それを不服とし、裁判へと発展しました。 Zは仕事の合間にトラックが空く時間帯を見計らってアルバイトをしてたのです。さらに運送には運送会社Gの保有するトラックを使っており、争点となりました。 |

| 裁判所はZが職務専念義務に違反したとまではいいがたいと判断し、解雇無効の判決を下しました。 | |

| 都タクシー事件 | タクシー会社で働く従業員のAは、休みの日を利用して会社に無断でX社でアルバイトをしていました。長い期間アルバイトをしていたAはX社で責任者も務めており、それなりの報酬も得ていました。 しかしタクシー会社にバレてしまい、懲戒解雇に。Aは地位保全等の仮処分を求めて裁判をすることになりました。 |

| 裁判所の判断は、 ・Xのアルバイトは夕方には終わっているため、夜は十分に休める。 ・タクシー会社の勤務記録を見ても、なんらかの支障をきたしているとは認められない とし、懲戒解雇は取り消しとなりました。 タクシー会社がXに何の指導もせず、いきなり解雇としたこともよくなかったようです。 |

会社にバレる理由は住民税

会社に副業がばれるのは、どんなパターンがあるでしょうか。

- 接客業の現場を目撃されてしまう

- 同僚から会社に報告されてしまう

- 税金の事務でバレてしまう

3の税金の事務とは、主に住民税のことです。

実は住民税こそが、副業がバレる・バレないを左右する最大のヤマなのです。

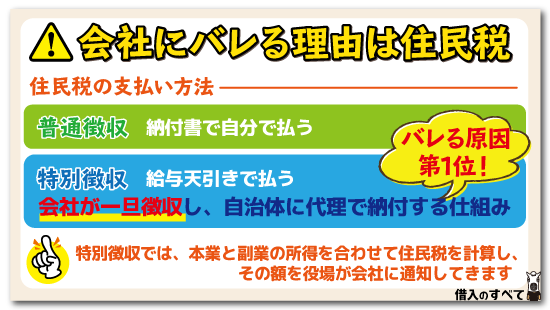

住民税でバレる理由は徴収方法にあり

住民税は、住民登録をしている市町村に支払う地方税です。

支払い方法は、2通りあります。

- 納付書で自分で払う:普通徴収

- 給与天引きで払う:特別徴収

規模の小さな会社では、未対応のところもありますが、会社員であれば、毎月給与天引き(特別徴収)がほとんどです。

これは、税収の効率を高めるために、会社が一旦徴収し、自治体に代理で納付する仕組みですが、これがバレる原因第1位です。

さらにくわしく見ていきましょう。

普通徴収とは

特別徴収が給与天引きであるのに対して、普通徴収は納付書に従って個人が金融機関の窓口などで税を納めることを指します。

住民税の場合は、納付書が届いたら4回(6月末、8月末、10月末、翌年1月末)、あるいは一括で6月末までに支払う必要があります。

対して特別徴収は、12ヶ月に分けて給与天引きですから、ひと月の負担額も少なく、本来会社員にとっては便利でありがたい制度です。

その特別徴収が、なぜ副業がバレることに繋がるのかを理解するために、税務の流れを把握しておきましょう。

勤務先にバレるタイミングはいつ?

勤務先にバレるのは、1年のうち特定の時期に集中します。

下表に「会社がやること」とバレるタイミングを整理しました。

特別徴収における会社の事務の流れ

| 時期 | 会社がやること |

|---|---|

| 1月 | 前年(1/1~12/31)の給与を市町村に報告 |

| 5月頃 | 役場から会社に送付されてくる※特別徴収税額の決定通知書 を経理担当が確認し、6月以降の給与天引きに反映 |

| 6月~ 翌5月 | 税額を12ヶ月にわたって給与天引き 本人に代わって翌月10日までに市町村に納付 |

上の表で※で記した決定通知書は、会社に通知されるだけでなく、給与明細と共に6月頃本人にも手渡されます。

ピンとこないという人は、年に1回もらう横長の細長い通知書と言えばわかりやすいでしょうか。

実はこれが、副業がバレるポイントなのです。

住民税の税額通知時期にバレる

住民税は、所得に応じて収める額が増えます。副業の所得が合算されると、当然ながら税額も増えます。

特別徴収では、本業と副業の所得を合わせて、住民税を計算し、その額を役場が会社に通知してきます。

さらに、住民税の給与天引き(特別徴収)は、副業分も本業の会社で一括して行われます。

本業の会社で昇給もしていないのに住民税の通知額が昨年より増えていると、不審に思われるのです。

給料によって住民税はある程度わかりますので、ある社員が一人だけ多く徴収されている場合、「他に収入源があるのでは?」と勘繰られ、副業しているとバレてしまうのですね。

ただし、マンション経営の高額収入などで、住民税の数字が大幅に跳ね上がっていないと、担当の職員は気づきにくいようです。

ただ、副業がバレてしまうのは住民税だけではありません。

さらなる決定打があるのです。それについても見ていきましょう。

副業バレ決定打はコレ

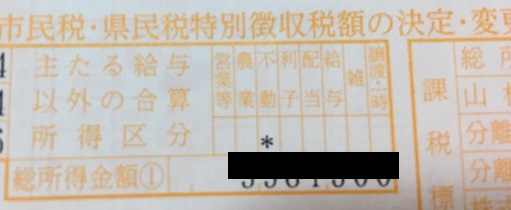

副業バレを決定づけるのが、税額決定通知書に記載されている「主たる給与以外の合算所得区分」です。

主たる給与以外の所得の区分には、以下の項目が存在します。(画像は給与以外に不動産所得がある方)

見やすくするために、表にしてみます。給与以外にアルバイトをしていると下のようになります。

| 主たる給与以外の合算所得区分 | 営業等 | 農業 | 不動産 | 利子 | 配当 | 給与 | 雑 | 譲渡・一時 |

|---|---|---|---|---|---|---|---|---|

| * | ||||||||

| 総所得 | 〇〇〇〇 | |||||||

上記の例のように給与の区分に*の印が入ってしまいます。

(上の表で赤字にした箇所は後に詳しく述べますので、記憶にとどめておいてください。)

さらに所得区分の下の欄で、総所得金額まで知られてしまいます。

これでは、副業していなくても個人の所得が丸裸になりますので、気持ちのいいものではありませんね。

(近年は会社用の通知書の所得の区分欄には、あえて保護シールなどで目隠するなどの配慮をしている自治体もあるようです。)

副業バレ対策の基本

副業バレを防ぐために、特に大事な点をまとめると、次の3点になります。

- 給与受取以外の働き方を選ぶ

- 住民税を普通徴収(自分で納付)にする

- 周囲の人に副業を話さない・見られない

2についてですが、実は給与所得以外ならば、副業分の住民税が本業の会社に通知されるのを防ぐことができます。

その方法とは、確定申告時に行う簡単な手続きです。

確定申告と住民税の関係

確定申告は本来、所得税を確定するためのもので、国に収める国税です。

市町村などの住民登録をしている、自治体に納める住民税は地方税となります。

所得税と住民税は、本来別物のはずですよね。

申告の目的を整理すると、次のようになります。

| 申告の種類 | 申告の目的 | 申告先 |

|---|---|---|

| 確定申告 | 所得税を確定するためのもの | 税務所 |

| 住民税の申告 | 住民税を確定するためのもの | 市町村役場 |

ですが、税務署に所得を申告すると、税務署経由で市町村にも所得が通知されるのです。

市町村役場は、その所得をもとに、住民税額を決定し、本業である会社に税額を通知します「。

そのため住民税の納め方も、確定申告時に変更することができるのです!

次項で詳しく解説していきましょう。

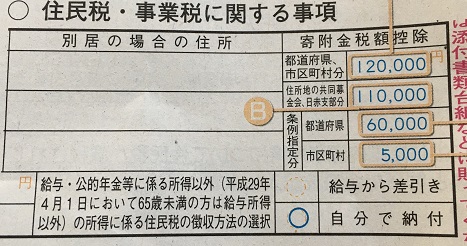

普通徴収の手続き

住民税を普通徴収にする手続きは、確定申告の時に行います。

下の画像は、確定申告のマニュアルです。

一度でも確定申告したことがある人は見覚えがあるのではないでしょうか。

右下の青い◯を御覧ください。ここが普通徴収を希望する欄に該当します。

大事なことですので、もう一度強調します。

「給与から差引き」ではなく、右下の「自分で納付」に◯印をするのがポイントです!

この手続きを行うことが、特別徴収による副業バレを防ぐ対策となります。

しかし確定申告は「めんどくさそう」と感じ、ついつい後回しにしてしまいがちですよね。

実は確定申告をしないとバレる原因になってしまうのです。

くわしく見ていきましょう。

確定申告しない方がむしろバレる

副業の収入が少額だからといって、確定申告をしないと、自動的に特別徴収になるので、むしろ副業がばれることになるのです。

ただし、これはあくまで給与や公的年金所得以外の所得にかかる住民税が対象です。

給与の場合は、自分で納付に◯をしても基本的に特別徴収にされてしまいます。

アルバイト給与が最もバレやすい

副業にもいろいろな種類がありますが、実は普通にアルバイトをするのが最もバレやすいのです。

その原因については次項でくわしく解説します。

給与所得は基本特別徴収

バレるバレないの分かれ目は、「給与」(給料)として受け取っているかどうかがポイントです。

給与所得は基本的に、特別徴収しか認められていないからです。

これから副業をしようと考えている方は、給与以外の方法である報酬制で収入を得ることを考えましょう。

短期や単発ならバレない?

給与に関しては、単発・短期・日雇い・日払い・手渡しなど、手軽なアルバイトであればバレないのではないかと考えがちです。

しかし期間や給与の受取方法に関わらず、副業の勤務先が給与支払額を税務署や役場に申告していれば、本業の特別徴収に反映され、バレる可能性があります。

給料だと自分で納税したくてもバレる

個別相談で給与所得の普通徴収を認めている自治体もあるようですが、あくまで特例です。

そのため会社員の副業は、給与以外の方法で受け取るのがセオリーです。

副業はバレてしまうものであると割り切り、なるべく会社に相談したうえで行うのがよさそうです。

またもし副業をするとすれば、確定申告は忘れないようにしましょう。

副業するならば、確定申告にはたくさんのメリットがあります。

副業と、確定申告のメリットについて詳しく解説します。

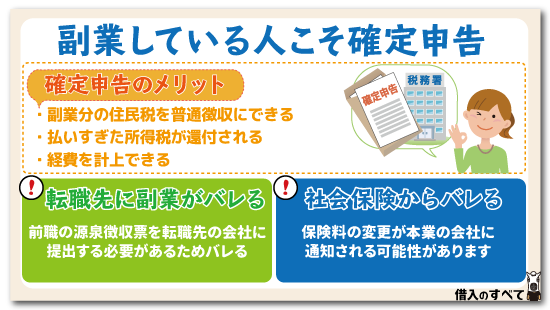

副業している人こそ確定申告

副業している人こそ、確定申告をする必要があります。

単なる国民の義務というだけでなく、メリットも多いのです。

そのメリットとは次のようなものです。

- 副業分の住民税を普通徴収にできる(上で説明済み)

- 払いすぎた所得税が還付される

- 経費を計上できる(所得税の控除につながる)

ここからは、副業初心者の方も想定して、確定申告の仕組みを説明します。

確定申告とは

所得税は、その年の1/1~12/31の所得が、103万円を超えた額に対して、税率をかけて算出されます。

会社員の場合は、会社が毎月の給与天引きで徴収(源泉徴収といいます)し、個人に代わって税務署に納めます。

その際、その年の給与が確定してもいないのに、仮の額でやや多めに徴収されています。

確定申告と年末調整

源泉徴収された所得税の過不足を調整するのが勤務先で行う「年末調整」です。

この調整をしてもらうことで、払い過ぎた所得税が還付されます。

12月の給与に合わせて年末調整が済むと、晴れてその年の税額が確定します。

この段階で源泉徴収票(所得や税額を示す書類)が発行されます。

しかし副業がある場合は、本業・副業の各々の源泉徴収票(あるいは支払調書)をもとに、税務署に対して申告し直す必要があります。

なぜなら、年末調整は本業の会社だけでしか行うことができないので、上記1~3のメリットを受けられないからです。この作業を確定申告と言います。

源泉徴収で転職先に副業がバレる?

年の途中で転職した場合、遅くとも年末調整時に、前職の源泉徴収票を転職先の会社に提出する必要があります。

これは所得税額の確定のために必要なことです。つなぎのアルバイトの源泉徴収票も必要になります。

では転職内定後も、つなぎのアルバイトを、内緒で副業として続けたいという場合は、どうなるのでしょう?

源泉徴収票には、所得や控除額、扶養家族、入社や退職の日付など、個人情報が沢山詰まっています。

退職日の欄が空欄のままですと、現在も勤務中ということがバレてしまいます。

また、仮に源泉徴収票を提出せずに、「自分で確定申告します」と乗り切ったとしても、翌年5~6月には、住民税額によりバレる可能性は高いです

社会保険からもバレる?

給与所得に関して、いまひとつ懸念事項があるとすれば、社会保険についてです。

本業の会社は、多くの場合、社会保険に加入しています。

副業の会社に関しても、社員の4分の3以上の勤務時間をこなす場合は、加入する必要があります。

また、時間的な条件を満たさなくとも、以下の条件下では加入ができるため、副業の会社が加入を勧めることがあるかもしれません。

週の所定労働時間が20時間以上あること

雇用期間が1年以上見込まれること

賃金の月額が8.8万円以上であること

学生でないこと

常時501人以上の企業(特定適用事業所)に勤めていること

日本年金機構HPより

厚生年金や健康保険料は、所得をベースにして決定されるため、本業の給与天引きにおいても、収める額が変わる可能性があります。

これらの事務の中で、保険料の変更が本業の会社に通知される可能性があります。

日本年金機構:複数の事業所に雇用されるようになった時の手続き

どうやら本業に、副業がバレてしまうのは避けられそうにありません。

なにかいい言い訳はないものでしょうか。

住民税額と言い訳

副業が住民税でバレてしまう可能性は、避けられません。

ここからは住民税と、もしバレてしまったときの言い訳についてみていきましょう。

言い訳の方法も副業の種類によって若干違ってきます。

NGなのはどの所得?

住民税の特別徴収決定通知書の「主たる給与以外の合算所得区分」の話に戻ります。

例えば、不動産、利子、配当に関しては、会社独自の特別な規定がない限り、副業には当たりません。

また農業に関しても、もともと実家の家業である場合は、咎められる理由もなさそうです。

しかし「主たる給与以外の合算所得区分」の給与の欄にチェックが入っていればどうでしょうか。

「主たる給与以外に給与を得ている」証拠となり、副業は決定的ですので、言い逃れできません。

では給与以外でNGとなる所得区分とは何があるのでしょうか。

下記にくわしく表で整理してみました。

主たる給与以外の合算所得区分

所得区分のうち、わかりづらい営業等・雑所得・譲渡・一時を表で整理してみました。

| 所得区分 | 具体例 |

|---|---|

| 営業等 (事業所得) | 卸売業・小売業・飲食業・ 製造業・建設業・金融業・ 運輸業・修理業などの事業 医師・弁護士・作家など |

| 雑所得 | 原稿料・講演料・印税・貸金の利子 生命保険の年金など |

| 譲渡 | 骨董品・貴金属の譲渡による所得 |

| 一時所得 | 賞金・懸賞当せん金 競馬や競輪の払い戻し金 生保の一時金・損保の満期返戻金 |

事業所得とは

営業等は事業主(個人事業主)としての所得に該当しますので、副業に当たります。本業の会社にバレるとまずいです。

但し、給与を受け取っているわけではないため、住民税を普通徴収にすることで、会社バレを防ぐことができます。

雑所得など

雑所得や譲渡、一時所得は副業とは言えません。

これらは継続性や事業性がないため、基本はスルーされます。

アフィリエイトや内職も、業務委託として、案件ごとに請け負っている場合は、雑所得(個人事業主なら事業所得)になります。

ばれるのを見越して言い訳を用意

特別徴収決定通知書の「主たる給与以外の合算所得区分」で、雑所得の欄に印があっても、副業の内容までは会社側にはわかりません。

雑所得がある人は、万が一問いただされた場合の言い訳を用意しておきましょう。

例えば、「不用品を売ったら意外に高額になった…」などです。いわゆる臨時収入としてアピールしましょう。

副業に継続性や事業性がなければ、本業の会社が咎める筋合いもないはずですから、堂々としておけばいいのです。

OLが夜の仕事をする場合

勤務先との契約の仕方にもよるのですが、所得税が源泉徴収されているからと言って、必ずしも給与とは限りません。

ホステス(ホスト)は、多くの場合個人事業主として「報酬」を受け取っており、事業所得にあたります。

個人事業主であれば、確定申告で普通徴収を選ぶことで、住民税経由の会社バレを防ぐことができ、言い訳の必要もありません。

(ただし日給制や時給制の契約の場合は、コンビニでアルバイトするのと同じで、給与と考えられます。)

法人化でバレる

将来独立したいけれど、ひとまず本業を続けながら、起業したいという人もいるでしょう。

また、サイドビジネスだったとしても副業が軌道に乗ると、法人化することで税の優遇を受けたいと考え始めます。

設立費用の少ない合同会社に魅力を感じている人もいるでしょう。

しかし、個人事業主と違って、法人になると、登記簿にのってしまい、誰でも閲覧可の状態になります。

何かのきっかけで、本業の関係者に登記簿の代表者名を発見されるということも、考えられます。

代表者名をどうするかは、本業のある方はよく検討する必要があります。

また、社長は本業と副業(起業した方)の両方で社会保険に加入する必要があるため、保険料を計算し直す過程で、本業の会社に副業がバレる可能性があります。

バレやすい職業まとめ

副業として人気の業態が、どの所得に区分されるか整理すると、次のようになります。

表中で「事業所得または雑所得」という区分がありますが、個人事業主なら事業所得、そうでなければ雑所得と考えてください。

| 所得区分 | 属性 | 業種 |

|---|---|---|

| 事業所得(営業等) | 自営業 (個人事業主) | ネットショップ ホステス ホスト ガールズバー |

| 事業所得または雑所得 | 在宅ワーク(業務委託系) (クラウドソーシング系) | テープ起こし データ入力 イラストライター さし絵ライター オンライン秘書 翻訳 クラウドワークス サグーワークス ランサーズなど のWEBライター |

| アフィリエイト 転売 オークション フリマアプリ | バイマ せどり ヤフオク メルカリ 輸入ビジネス | |

| 雑所得 | 内職系 (モニター・ハンドメイド) | マクロミル ミンネ Coconara アンケートモニター スマホアプリ開発 ポイントサイト タイムチケット ライブチャット LINEスタンプ配信 サイト売却 情報商材 公募ガイドでの受賞 有料メルマガ配信 PIXTA UIscope REPO ClubT Kindle |

| 譲渡・配当 | 投資系 | 株 株式投資 FX 仮想通貨 個人向け国債 純金積み立て 不動産投資 ドロップシッピング ソーシャルレンディング |

| 給与 | アルバイト (派遣バイト含む) | コンビニ・飲食店などのアルバイト 覆面調査員 治験 時給制や日給制の水商売 |

赤字で示すところが、副業として指摘されるであろう所得区分です。

繰り返しになりますが、事業所得も雑所得も、住民税を普通徴収にすることで、少なくとも住民税経由でバレることは防げます。

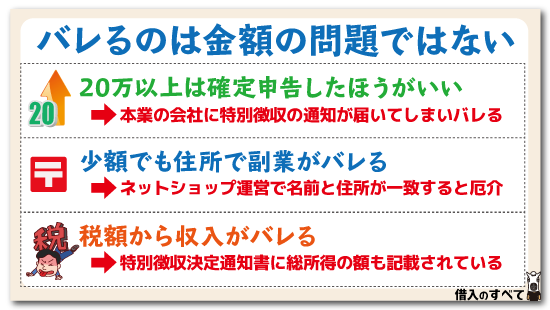

バレるのは金額の問題ではない

「少ししか稼いでないから…」と考えることもあるでしょう。しかし所得が少額であれば、バレないかというと、そうとも言い切れません。

20万以上は確定申告でバレる?

副業でも20万円を超える所得(経費を引いた額)がある場合は、確定申告をして、所得税の過不足分の調整の必要があります。

ただし20万円以下ですと、確定申告の義務はありません。

では、確定申告することで副業がばれるかと言えば、その逆です。

上述しましたように、確定申告時に住民税を普通徴収にできるにも関わらず、その手続を怠ることで、本業の会社に特別徴収の通知が届いてしまいます。

それを防ぐためにも、少額でも確定申告をして、普通徴収にしておきましょう。

月2万程度の例

例を挙げて考えてみましょう。

家計の足しに月に2万円程度の所得で内職をする場合は、バレるでしょうか?

収入ではなく、あくまで所得の話ですが、2万円×12ヶ月ですと、およそ24万。

20万を超えるので、当然確定申告の義務があります。

給与であれば、金額に関わらず特別徴収となるので、本業の会社に税額通知がされるのでアウトですね。

内職が業務委託であれば、雑所得として申告できるので、普通徴収にすることで、バレ対策となります。

いくら少額でも住所で副業がバレる?

特定商取引法に基づく表記の関係で、ネットショップを運営する場合は、名前や住所を公開する必要があります。

個人名なら同性同名もいるかもしれませんが、住所まで一致すると、厄介です。

決してネットショップ運営を口外しないようにしましょう。

税額から収入がバレる

特別徴収決定通知書には、総所得の額も記載されています。

そのため、逆算することで、おおよその収入がバレてしまう可能性はあります。

但し不動産収入や雑所得での収入を咎められることは、会社に不利益を与えない限りありません。

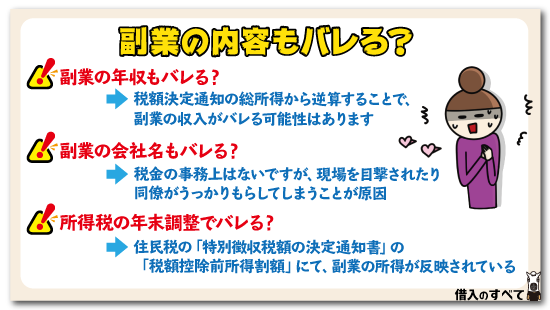

副業の内容もバレる?

副業の禁止がされていなくても、仕事内容や会社名が体裁が悪いからバレたくないという人は少なくないと思います。

住民税の税額決定通知書では、どこまで副業の内容がバレるのでしょうか?

副業の年収もバレる?

年収は上述のように、税額決定通知の総所得から逆算することで、副業の収入がバレる可能性はあります。

とは言え、会社の経理担当者は副業しているかどうかはチェックするとしても、収入まで逆算するとは考えにくいです。

副業の会社名もバレる?

副業の会社名が、本業の会社にバレることは、税金の事務上はありません。

バレるとしたら、接客業の現場を目撃されたり、同僚がうっかりもらしてしまうことが原因です。

所得税の年末調整でバレる?

年末調整は、所得税の控除額を申請するものですが、それが原因で副業がバレる可能性があるでしょうか?

住宅ローンやふるさと納税でバレるかも

住宅ローンやふるさと納税を利用していると、年末調整や確定申告で控除対象となるため、結果的に所得税や住民税を抑えることができます。

しかし住民税の「特別徴収税額の決定通知書」の「税額控除前所得割額」にて、副業の所得が反映されるため、本業の会社にバレる可能性はあります。

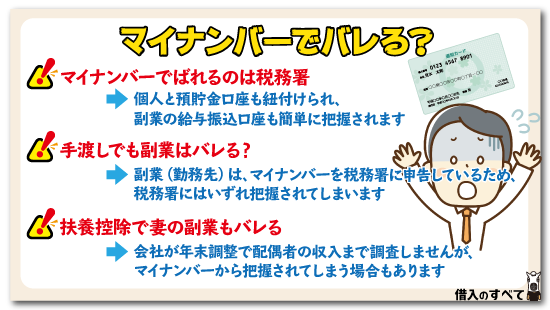

マイナンバーでバレる?

マイナンバーで副業がバレるかも?という心配について触れていきます。

結論から言うと、マイナンバーが導入されたことが直接の原因となって副業がバレることはありません。

しかし、全く影響がないわけではありません。それは、マイナンバーによって、個人の銀行口座が把握されてしまうことと関係しています。

マイナンバーの仕組みについてくわしく見ていきましょう。

2015年に通知が始まったマイナンバーの仕組み

マイナンバーは、国民一人ひとりに割り当てられた12桁の数字のことをいいます。

本来は行政サービスを、円滑に行うためのもので、大きく分けて以下の3分野の使用目的があります。

- 社会保障(年金などの社会保険)

- 税(もれなく納税される)

- 災害対策

使用目的は厳格に決められており、主に行政が取り扱います。

会社が個人の副業を知る手立てとしては利用できません。

1と2についてみていきましょう。

社会保証(社会保険)

2007年に報じられた「消えた年金問題」は記憶に新しいところだと思います。

納めたはずの年金の記録と、個人を結びつけるのが難しいために、本来受け取れる年金額が反映されないという大問題でした。

この反省から、マイナンバーが導入されたわけです。

個人の社会保証を受けやすくなる一方で、副業バレが心配な方にとっては、いまひとつの懸念事項があります。

厚生年金や健康保険料などは、所得に応じて納める額が変わるものです。

副業先でも給与を受け取っている場合は、副業の所得が合算されることで本業の会社にバレる可能性があります。

税の納めもれも防ぐ

ネットにはマイナンバーで、副業の給与を受け取る銀行口座が把握されてしまうという情報もありますが、これはあくまで税務署や役場など、行政が行うことです。

納めもれを防ぐ、すなわち脱税やうっかりの過少申告を指摘して、本来の税額を納めてもらうための目的です。

税務署や勤務先がマイナンバーで納税の管理することがあっても、本業の会社に副業を暴露するのは本来の趣旨ではありません。

勤務先が、副業を暴くために、マイナンバーを使うのは法律違反ですし、その術も持ち合わせていません。

マイナンバーでばれるのは税務署

従来は、個人名と預貯金口座を照らし合わせる必要があるため、個人の総所得や資産を把握するのは大変でした。

そのため、いままでは税務調査の対象となるのは、大規模かつ長期にわたる脱税者が優先されていました。

マイナンバーの登場で、複数ある個人の口座も把握されやすくなり、税務調査も効率化される見通しです。

振込で副業がバレる?

当然、マイナンバーにより個人と預貯金口座も紐付けられます。

副業の給与振込口座も、行政が調査すれば、以前より簡単に把握されることになります。

取引明細まで把握されるかどうかについては不明ですが、仮にそうなれば無申告だった副業についても申告もれを指摘されるようになるかもしれません。

副業が本業の会社にバレることよりも、無申告のペナルティとして所得税と加算税を払う心配をすべきです。

副業がバレるのはいつから?

2018年からは、銀行などの金融機関からマイナンバーの提示を求めらるようになります。

当面は任意ですが、段階を経て義務化される見通しです。

複数の口座を持っていても、行政にはマイナンバーで把握されてしまいます。

しかし、マイナンバーは行政による納税管理のための仕組みです。

マイナンバーによって、本業の会社に副業がバレるということに、必要以上に神経をすり減らす恐れはないと思われます。

手渡しでも副業はバレる?

仮に給与が現金手渡しであった場合、銀行口座に入金しなければ、当面はその所得は把握されにくいでしょう。

しかし、副業の給与を支払っている会社(勤務先)は、税務署に「従業員に払った給与の額」を申告しています。

この申告の際に、従業員のマイナンバーも申告しているのです。つまり、現金手渡しであっても、税務署にはいずれ把握されてしまいます。

申告漏れを指摘され、再三の催促を経ても納める姿勢がみられない場合は、最終的に本業(あるいは副業)の給与を差し押さえに発展します。

これではバレるだけでなく、自身のイメージダウンは免れません。

扶養控除で妻の副業もバレる

配偶者に収入があるにも関わらず、扶養控除を受けたいために、配偶者の収入を103万以下に抑えるという考え方があります。

仮に配偶者の副業を隠し、収入を少なく申告した場合は、どうなるでしょうか。まず、会社が年末調整で配偶者の収入まで調査することはありません。

しかしマイナンバーで、配偶者の資産も把握しやすくなるため、税務署にバレて、控除額が不適切だったことを指摘されることが考えられます。

まとめ

副業をする人にとって本業にバレるか否かは大きな問題です。

いくら内緒でアルバイトをしたとしても、住民税の金額によってバレる可能性はあります。

そのため少しでもバレないよう、副業で稼いだら確定申告を忘れないようにしましょう。

最近では副業を解禁する企業も増えてきています。

しかし本業に影響がないようにすることや損害を与えることのないよう、バランスに注意して働くことが大切です。

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。