専業主婦が旦那からもらう生活費は平均1ヶ月いくら?内訳も紹介

夫婦が100組いれば100通りの家計があります。

したがって、生活費として適正な金額なども夫婦によって異なってきます。

そこで、専業主婦が生活費をやりくりする場合に考えられる家計のパターンと平均的な生活費の金額、家族構成別の内訳について探っていきましょう。

この記事はこんな方におすすめ

- 専業主婦の一般的な生活費を知りたい人

- 生活費を節約する方法が知りたい人

- 生活費を増やしたいと考えている人

専業主婦が受け取る生活費はいくら?

旦那の収入をすべて専業主婦が管理する場合、収入の中から生活に必要なすべての費用を支払い、旦那のお小遣いを渡し、余ったら貯金に回します。

このような場合は、生活費は「夫の収入-夫のお小遣い」と言い換えることもできますので、主婦の才覚によって生活費を切り詰めることも少し余裕を持たせることも可能です。

ですが、次の場合には生活費がある程度限定されてしまいます。

- 夫が収入の一部しか渡さない場合

- 夫あるいは妻、あるいは家族全体に借金があり、収入のかなり多くの部分を返済に回さなくてはならない場合

それでは、限定された生活費で具体的にどのような費用を捻出しなければならないか、また妥当な生活費はいくらくらいか、詳しく見ていきます。

生活費に含まれるものが家庭によって異なる

生活費と一口に言っても、家庭によって含まれている内訳が異なります。

支出は次の項目に大まかに分けることができますが、家庭によって夫が管理する費用区分と妻が管理する費用区分が異なるでしょう。

- 食費(外食は含めない)

- レジャー費(外食費、交際費 等)

- 被服費、理美容費

- 光熱費(ガス 電気 水道)

- 雑費(日用品や書籍、新聞購読 等)

- 交通費(交通費、車の維持費や駐車場代・ガソリン代も含める)

また、以下のような固定費も家庭によっては生活費に含まれます。

- 住居費(家賃、住宅ローン、固定資産税 等)

- 通信費(固定電話、家庭用インターネット、各個人の携帯電話、NHK代)

- 医療費(給料天引きでない場合は健康保険料も含める)

- 保険料(生命保険、傷害保険、医療保険 等)

- ローン返済(住宅ローン以外のローンがある場合。奨学金等も含める)

- 教育費(学資保険も含める)

妥当な生活費とは?

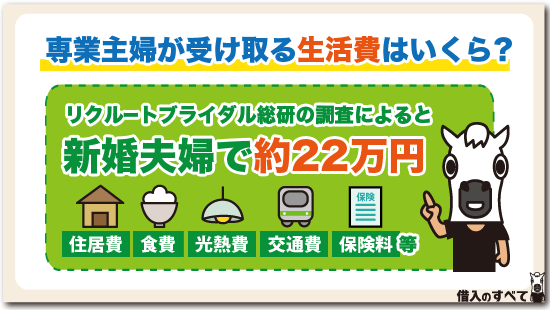

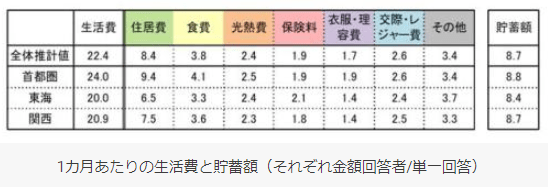

リクルートブライダル総研が2011年に新婚夫婦を対象に実施した調査によりますと、住居費は8万円程度、食費は4万円程度と、夫婦の小遣いを除いた生活費の合計は約22万円でした。

これは新婚生活時のものですから、かなりの確率で共働きであることが予想されますし、子供もいませんので教育費もかかっていません。

それでも20万円以上のお金が生活費としてかかっていることが分かりますね。

専業主婦のお小遣いは生活費に含まれる?

生活費折半ということが多い共働きとは異なり、専業主婦は生活費を主人から受け取る立場ですから、自分自身の収入を取り分けておくということができません。

家庭によっては夫が生活費とは別に妻のお小遣いを渡しているかもしれませんが、多くの家庭ではそのような面倒な仕分けはせず、生活費の中から残った金額が自動的に妻のお小遣いになり、化粧品代やへそくり、その他の出費に回されているでしょう。

受け取る金額別の内訳とやりくり

では、実際に生活費として受け取っている額と内訳、どのようにやりくりが可能なのかについて探っていきましょう。

やりくりの具体的な方法に関しては、以下の記事も参考にしてくださいね。

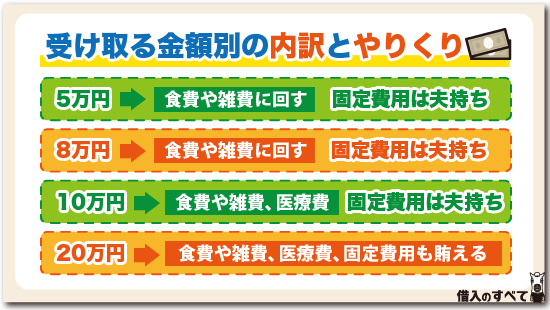

生活費5万円で専業主婦業は成り立つ?

インターネット掲示板を見ると、「生活費として5万円だけ渡されています。こんな少額でやりくりできるのでしょうか」と尋ねる質問者が意外と多くいます。

子なしの進行夫婦ですら生活費に平均22万円かかっているのに、子供がいるかもしれない専業主婦に渡す生活費が5万円というのは平均的な金額から見ても非常に少ないですよね。

しかし、意外なことに5万円で生活をしている専業主婦の人もいます。

子供なしか赤ちゃんならぎりぎりOKかも

「生活費5万円」と聞くと非常に厳しい感じがしますが、住居費や保険料、光熱費、ローン返済、子供がいる場合は教育費などの口座引き落としで支払える出費を夫が管理して支払っているならどうでしょうか。

生活費から支払うのは食費と医療費、交通費、雑費だけになりますので、子供がいないもしくは赤ちゃんなら5万円でぎりぎりいけるかもしれません。

ただし、レジャー費も生活費から出すとなると、あまり遠出をしたり豪華な外食を食べたりすることは厳しいですね。

また、車を保有している場合も、生活費5万円の中から維持費やガソリン費を出すことはほぼ不可能でしょう。

専業主婦が管理する生活費が8万円のとき

次に、生活費が8万円の場合はどうでしょうか。

5万円よりは余裕があるはずですが、かといって「余った分は貯金に~」と言えるほどの金額でもありませんよね。

夫婦の間でどのような話し合いが行われて「生活費8万円」と決まったのかは分かりませんが、キリの悪い「8万円」という金額を選ぶこと自体、夫の性格の細かさもしくは豊かとはいえない給料事情が表れていると言えるでしょう。

子供1人ならなんとかなる?

5万円の場合と同じく、口座からの引き落としが難しい食費と医療費、交通費、雑費だけならなんとかいけそうです。

子供が1人だけなら育ちざかりでもなんとかなるでしょう。

レジャー費も頑張ればなんとかできそうですが、車がある場合はちょっと難しくなりますね。

車にかかる車検代や保険料、駐車場代は生活費外から出してもらうなどの対策が必要になります。

専業主婦が結婚後に受け取る生活費が10万円

生活費全体を10万円に抑えることは、専門家でもやはり不可能に近いです。

住居費と保険料、光熱費、ローン返済、教育費などの口座引き落としで支払えるものは、生活費に含めない方が良いといえるでしょう。

口座引き落としが難しい食費や医療費、交通費、雑費だけなら、10万円もあればほとんどの家庭で余裕を持った生活が送れます。

主婦のお小遣いはもちろん、節約を頑張れば2~3万円ほど貯金ができるかもしれません。

子供三人ならキツイ!

ただし子供が三人いて、子供の学校の交通費や部活動費がかかってくるようになると、食費と医療費、交通費、雑費だけでも10万円で生活していくことは厳しいです。

口座引き落としができないお稽古代などがかさんでくるなら、夫と話し合い、教育費の分だけ生活費を増やす方が良いかもしれません。

また、子供が複数人いる場合には、児童手当もうまく活用しましょう。

2019年10月より保育料の無償化も始まりましたので、もし未就学児がいる場合は、保育園に預けて働きにできる方法もあります。

子供に関する助成金や福祉制度は、自分から申告しなければ利用できないものが多いため、忘れずに申告して家計を楽にしてください。

専業主婦のクレジットカード代は生活費?

スーパーやデパートでの買い物をクレジットカードで支払う場合、それは生活費に含まれるのでしょうか。

食料品や衣服などを購入するなら生活費になりますが、夫の銀行口座からショッピング代金が引き落とされていることもありますよね。

少額程度なら使っても文句を言わない夫も多いと考えられますが、数万円単位になってくると「生活費から支払え」なんていう夫も出てきそうですよね。

家庭不和になりそうなシチュエーションを避けるためにも、妻自身の口座をクレジットカードの引き落とし口座に指定しましょう。

専業主婦でも作れるクレジットカードはたくさんあります。

基本的に専業主婦の場合には、配偶者の収入をもとに審査を行ってもらえるため、収入がなくても審査にとおります。

また、配偶者の会社に在籍確認を行うこともないため、配偶者に内緒でクレジットカードの作成も可能です。

生活費が20万円なら専業主婦業は辛くない?

共働きの新婚夫婦家庭の平均生活費が22万円ほどですから、結婚してから数年経ったベテラン専業主婦なら生活費20万円で住居費から教育費、食費などをすべて賄うことも不可能ではないでしょう。

もちろん、無駄な出費は一切しない、教育費や保険料に湯水のようにお金を使わないなどの基本ができていることが条件です。

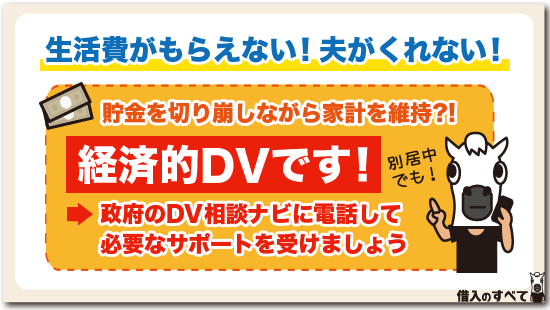

生活費がもらえない!夫がくれない!

家庭によっては、生活費を一切渡さない夫もいます。

食費や医療費など「かかっただけ請求しろ」という高圧的な態度に出ていることもあります。

妻自身に所得(家賃収入や配当収入などの不労所得を含む)があれば良いのですが、ほとんどの場合、妻は貯金を切り崩しながら家計を維持することになってしまうでしょう。

もちろんこのような夫の行為は経済的DVと呼ばれるもので、許されるものではありません。

専門家の介入が必要な場合は、内閣府の「DV相談ナビ」(0570-0-55210)に電話してサポートを受けるようにしましょう。

ここでは、生活費を渡してくれない状況ごとに詳しく見ていきます。

◆内閣府「DV相談ナビについて」

家庭内別居中でも当然NG!

婚姻関係にあるときは、たとえ家庭内別居中でも経済的DVは認められることではありません。

生活に必要な分のお金を振込などでもらえるように、必ず配偶者に連絡を取ってください。

また、連絡を取ったにも関わらず、生活費を受け取れないようであれば、DV相談ナビに電話をかけ、必要なサポートを得るようにしてください。

離婚成立前の別居中でもNG!

もちろん、離婚成立前の別居状態にある場合でも、経済的DVは認められていません。

別居した状態でも、配偶者に生活費は支払わなければなりません。

もしもらえないようなら、法的な証明書として使える内容証明書を送って請求もできます。

経済的DVは離婚理由に該当する可能性があります。

不安を感じたら、弁護士に相談してみましょう。

ただし、配偶者の身体的・精神的DVから逃れるために別居している場合は、保護シェルターなどを利用することができます。

政府の女性相談窓口を利用して、適切な援助を受けるようにしましょう。

また、「母子家庭になるかも・・・」と考えている方は、次の記事を参考に離婚後のお金の問題を真剣に考えてみましょう。

◆政府広報オンライン「女性に対する暴力相談窓口」

お金は様々なトラブルを引き起こす予感がしますね。

次章では生活費を増やし、少しでもゆとりのある生活を送る方法をご紹介します。

生活費を増やす方法

毎月決まった金額でやりくりするのは、想像以上に大変なことです。

万が一の貯金もなければ生活費を用意するあてが一切ありません。

ここでは、すぐに実践できる節約術やお金を増やす方法を見ていきましょう。

固定費を見直す

毎月必ずかかってくる固定費は家計に大きく影響をあたえます。

家賃や住宅ローンはもちろん、水光熱費、通信費、保険料、新聞代なども忘れはいけません。

これらは「毎月かかるものだから…」と諦めず、節約する方法を考えていきましょう。

まずガスや電気はプランを変更すれば、費用が抑えられることがあります。

初期プランのままになっている場合は、一度確認してみると自分の生活スタイルによっては、安く利用できるプランもあるかもしれません。。

最近では電気とガスをまとめて契約すると料金が割引なることもあるため、自分の世帯構成やライフスタイルに合わせ、料金の見直しをすることをおすすめします。

また保険料を安い掛け捨てにするだけで、毎年数万円単位で違いがある家庭もあります。

必要のない保険は思い切って解約するのもひとつの手です。

新聞については、インターネットで間に合うようなら、解約も検討しましょう。

このような固定費は、ばらばらで確認すると見直すことが難しいため、家計簿などで家計管理をすることが大切です。

家計管理が苦手でも、家計簿アプリで管理を使えばスムーズにいくので、自分が使いやすいアプリを探してみましょう。

スマホは格安SIMを使う

今は格安SIMがどんどん増えてきています。

格安SIMを利用すれば、スマホ代が半額になることもあるため、一度検討してみましょう。

ただし格安SIMは、プランによって通信ギガ数が少ないなどのデメリットがあります。

使用頻度よっては、ポケットWi-Fiが必要になることもあるので、現在のデータ使用料を確認してから変更してください。

格安SIMを選ぶ時は、自分のスマホの使用頻度を確認し、じっくり比べて選ぶのがおすすめです。

不用品を売る

フリマサイトやオークションなど不用品を売ってお小遣い稼ぎをするのも手軽でおすすめです。

売れるまで家に置いておく必要はありますが、捨てるよりはマシだと考え、気長に待ちましょう。

クラウドソーシング

家にいながら気軽に収入を得たいなら、クラウドソーシングサイトを活用しましょう。

簡単なアンケートや口コミに答えるだけのものから、高い技術が必要な高単価の案件まで揃っています。

文章を書くことが好きならライター、絵を描くことが好きならロゴデザインの仕事を始めてみるのもいいですね。

未経験でもできる仕事も多いため、将来大きな収入に繋がるかもしれません。

FXをしてみる

収入を増やす方法としてFXにチャレンジするのもよいでしょう。

FXは、初心者でも少額で始められ、平日24時間いつでもできます。また時間がなくても、睡眠中でも自動で動かすことが可能なので、忙しい人でも取り組みやすい投資方法といえるでしょう。

ただしFXは自分の持っている以上お金(レバレッジ)で取引可能なため、場合によっては大きな損失に繋がる恐れがあります。

証拠金と取引額のバランスを考え、無理のない金額で運用しましょう。

生きていくには経済的幸福度も大切

もちろん、お金だけで幸せになれるわけではありません。

ですが、お金がないと幸せになれないのも事実です。

生活費に困っている専業主婦は、健康面で問題がないなら家事以外の仕事をしたり、副業を始めたり、出産・育児などが一通り終わったら職場復帰したりするなど、何らかの対策をとるようにしましょう。

まとめ

家計の管理は、夫婦間でオープンにすることで状況がかわり、協力する気持ちが生まれます。

生活費については、常に相談し合える仲でいたいですよね。

生活費の無駄を削り、お金を増やすためには、様々な方法がありますので、できそうなものから試してみてください。

少しでも貯金があれば、万が一の時も安心です。