手取り40万円あればどんな生活ができる?

手取りで40万円と聞いたら、今の世の中かなりの高収入というイメージを持つのではないでしょうか。

そこで、実際に手取りが40万円あればどのような生活ができるかシミュレーションしてみました。

世帯構成によってお金の使い道がかなり変わるとは思いますが、今回は夫婦2人暮らしで子供は無しという世帯で考えてみます。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込の状況によってはご希望にそえない場合がございます | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

記事の目次

手取り40万円の額面はいくら?

手取り40万円とは、社会保険料や税金をすべて差し引いて毎月40万円を受け取っているということです。

つまり、実際の給与(額面。勤務先から支払われているお金)は40万円よりも高いということになります。

基本給がいくらか、手当がどの程度あるのか、また、加入している保険(組合保険や社会保険)の種類によっても異なりますが、通常、額面の75~85%程度が手取りになります。

手取りが40万円なら、以下の式から額面は47~53万円と計算できます。

- 40万円 ÷ 75~85% = 47~53万円

年収換算すると?

年収は、12ヶ月分の額面給与と年間の賞与を合算して計算します。

手取りが40万円のときの額面給与は47~53万円で、賞与は企業規模や企業形態によって異なります。

おおよその年収を以下の表にまとめてみましたので、ぜひ参考にしてください。

なお、ローンを申し込むときなどは手取りや額面給与ではなく「年収」を記入します。

賞与として何ヶ月分を支給されているのか計算し、ご自身の年収を把握しておきましょう。

<手取りが40万円のときの賞与と年収>

| 中小企業 | 大企業 (従業員数1,000人以上) | 公務員 | |

|---|---|---|---|

| 賞与 | 1~2ヶ月分 | 3~4ヶ月分 | 3.5~4.5ヶ月分 |

| 年収 | 611~742万円 | 705~848万円 | 729~875万円 |

所得税や社会保険料について

社会保険料とは年金保険料と健康保険料を合算した数字です。

会社に勤務している方の場合は、厚生年金保険料と社会健康保険料を合算した金額になります。

厚生年金保険料(標準報酬の5.015%もしくは5.88%)と社会健康保険料(標準報酬の9.15%)はいずれも給与に比例しますので、給与が高くても給与に占める割合は変化しません。

一方、所得税は累進課税ですので、給与が高くなればなるほど税率が上がります。

そのため、手取りが40万円程度の場合は額面給与の75~85%が手取りになりますが、手取りが100万円程度になると額面給与の55~65%が手取りになり、天引きされる金額が増えます。

<天引きされている所得税と社会保険料>

| 厚生年金保険料 | 40歳未満:標準報酬の5.015% |

|---|---|

| 40歳以上:標準報酬の5.88% | |

| 社会健康保険料 | 標準報酬の9.15% |

| 所得税 | 課税所得額の5~45% |

※実際の年金保険料と健康保険料は、それぞれ標準報酬の10.03%もしくは11.76%と標準報酬の18.3%ですが、事業所と折半して支払います。この表では、個人の給与から天引きされる割合で示しています。

手取り40万円なら月にいくら貯金できる?

収入が大きくなるほど、貯金に回せる額は大きくなってきます。

これは当たり前の話ですが、実際のところ対象者すべてがそうでないのが実情のようです。

2018年度の国政調査では全体の42.9%もの世帯が家計運営は苦しかったと答えていますし、内閣府が2015年に発表した国民経済計算確報における経済指標でも、日本人の家計貯蓄がマイナスになっているとの発表がありました。

そこでここでは手取り40万円の場合、どれくらいの貯金額が理想とされるのかについて検証します。

貯金に回す額は可処分所得から消費支出を差し引いいたものですから、収入に見合わない贅沢な暮らしをしていれば、自ずと無駄な支出が増えて貯金に回すお金はなくなってしまいます。

手取り40万円に見合った生活を送っているのかを自己判断するためにも、次項を参考に理想の貯金ができているかどうかを検証してみてください。

手取り40万円の理想貯金値

一般的によく言われる理想の貯金額は、手取り金額の10%です。

否応なく毎月10%の貯金をすれば、年間で毎月の手取りとほぼ同等の貯金ができるからです。

そしてこれと合わせて覚えておいてもらいたいのが、理想とされる貯金総額です。

この貯金総額は手取りの半年分が最低ラインとされており、手取り40万円だと240万円の貯金があればまずはOKということになります。

よって、1年間で毎月4万円ずつ計48万円の貯金を5年間同じペースで継続すれば、この最低ラインをクリアすることができます。

これは手取りの額面に関係なく適用されるものですから、手取り40万円にこだわらず覚えておくといいでしょう。

<手取りと理想貯金額>

| 毎月の貯金額 | 手取りの10% |

|---|---|

| 最低貯金総額 | 手取り給与の6ヶ月分 |

| 最低貯金額を達成する目安 | 毎月10%を5年間貯金し続ける |

手取り40万円の実際の預貯金保有額は?

それでは理想の貯金額を理解してもらったところで、実際に手取り40万円の人たちが、どれくらいの預貯金保有額があるのかを見ていくことにしましょう。

金融広報中央委員会が発表した「家計の金融行動に関する世論調査」では、年収500万円から700万円世帯の預貯金保有額の平均値は下記のとおりとなっています。

・単身世帯 981万円

・2人以上世帯 596万円

また預貯金以外の金融資産を含めた貯蓄額を見ると、下記のようにさらに平均値は跳ね上がっています。

・単身世帯 2,156万円

・2人以上世帯 1,138万円

手取り40万円が可能な世帯においては、最低ラインを大きく上回った、理想的な貯金が行われていると言っていいでしょう。

しかし、気になるのは貯金をしている世帯の貯金額事情です。

平均的には単身世帯で9万円、2人以上世帯で5万円以上の貯金が毎月行われているので、理想とする貯金が浸透しているかのように見えますが、下記のように全く貯蓄をしていないという世帯も存在します。

・単身世帯 8.8%

・2人以上世帯 16.5%

しかも、貯蓄額にも下記の様に違いが見られるため、個別に見れば全く理想の貯金ができていない世帯も数多くあることは明らかです。

| 単身世帯 | 2人以上世帯 |

|---|---|

|

|

平均的に見れば最低レベルを超える理想の預貯金保有額となってはいますが、これは10%をこえる高い貯金をしている世帯が影響してのことでしょう。

手取り40万円あれば、どんな生活ができる?

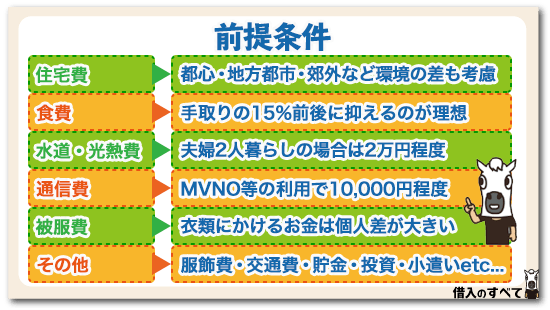

まず前提条件として、生活費はどのような出費で構成されているかということを考えていきましょう。

どの家庭にもまんべんなく当てはまるのは以下のような項目です。

・住宅費

・食費

・水道・光熱費

・通信費

・被服費

・その他

ものすごくザックリと分けましたが、おおよそ、このような分類になるのではないでしょうか。

その他の部分が各家庭でかなり異なることになると思いますが、それぞれの支出について考えていきましょう。

1.住宅費

まず住宅費、即ち家賃のことですが、収入に対する家賃の割合としては「2割以内に抑えるべき」とか「3割までなら大丈夫」というような色々な意見が見られます。

どの数字が正解ということはありませんが、一般的な感覚としては2~3割ということで、手取り40万円であれば8~12万円がいわゆる「適正家賃」ということになりそうです。

なお、住宅ローンを払っている場合は、住宅ローンの返済額が住宅費に該当しますが、固定資産税やリフォーム代もかかってきますので、住宅ローンの返済額は家賃よりは低額に抑えておくことが必要です。

手取りの1.5~2.5割程度が望ましいですので、手取り40万円であれば毎月の返済額は6~10万円にしておきましょう。

毎月のローン返済額が同じでも頭金の金額によって購入できる物件が変わりますので、手取り40万円の適正家賃(8~12万円)でどのような家に住めるかについて考えていきます。

<手取りに占める住宅費の目安>

| 賃貸住宅の家賃 | 手取りの20~30% |

|---|---|

| 住宅ローンの毎月の返済額 | 手取りの15~25% |

都心に住む

まずは都心、特に23区に住む場合を考えてみましょう。

夫婦2人だと2LDK程度の広さは欲しいところですが、不動産ポータルサイトで23区の家賃相場を調べてみると8万円~12万円ほどで住める2LDKは、駅から遠く、築年数が多いものが大半です。

足立区・葛飾区・江戸川区など2LDKの家賃が8万円~12万円の範囲内におさまってる区も一部ありますが、その他の区では軒並み15万円~20万円、千代田区や港区になると20万円超にもなります。

会社からの家賃補助の有無にもよりますが、無い場合には少し部屋の広さを抑える必要がありそうです。

1Kや1DKまで部屋数を抑えてしまうと2人では手狭でしょうが、2Kや2DK程度であれば23区の広い範囲で想定している相場内の物件を探すことができそうです。

手取り40万円で都心に住むには利便性か部屋の広さのどちらかを少しばかり我慢する必要があるかもしれません。

地方都市に住む

続いては大阪や名古屋、仙台など各地方の中核都市に住む場合を考えてみます。

地方都市の家賃相場を調べてみると、各地方の中核的な存在であるとは言え東京よりもグッと安い値段で物件を発見できることが分かります。

8万円~12万円あれば大阪や名古屋だと2LDK~3LDK、仙台だと3LDK以上の物件に住むことも可能です。

その他に福岡や札幌といったところを調べてみても、平均的に3LDKもしくはそれ以上の物件を見つけることができます。

利便性と家賃のバランスを考えれば、各地方の中核都市で生活するというのは悪くない選択肢かもしれません。

郊外に住む

最後に郊外や田舎に住む場合を考えてみましょう。都心や地方都市に住む場合との最も大きな違いは、マンションだけでなく一戸建ての賃貸物件が多数あるということです。

夫婦2人で一戸建ては少し広いかもしれませんが、子供ができたときやその後のことを考えると、一戸建てという選択肢もありえるでしょう。

立地や築年数にもよりますが、8万円~12万円で十分な広さのマンションや一戸建てを見つけることが可能です。

2.食費

続いては食費ですが、食費は手取りの15%前後に抑えるのが理想です。

手取り40万円であれば食費は毎月6万円ほど使える形になります。

普段から家計のやりくりをしている人であれば6万円という金額が食費として十分かどうか何となくは分かると思いますが、家計は全て奥さん任せであるという旦那さんであれば「6万円で大丈夫?」と思うかもしれません。

仮に月に1、2回程度は夫婦でちょっといいディナーを取るにしても、1万円~1万5,000円程度あれば事足ります。

そうすると毎日の食費には4万5,000円~5万円使えることになりますので、1日あたりの食費としてはおよそ1,500円超使えることになります。

食費として1日1,500円は十分な金額ですよね。少し切り詰めれば外食の回数をもう1回増やすこともできるかもしれません。

「できるだけ家で食事をして住宅購入の頭金や貯蓄に回したい」という方は、手取りの10%を目安に食費を設定しておきましょう。

<手取りに占める食費の目安>

| 月2~3回ほど外食する | 手取りの15% |

|---|---|

| 外食は極力しない | 手取りの10% |

3.水道・光熱費

続いては水道・光熱費などの生活インフラに必要なお金ですが、これは極寒地以外は生活スタイルが違ってもそこまで大きな違いが発生するものではありません。

総務省が調査しているデータを基にすると、2人以上の世帯での水道・光熱費の平均は 1ヶ月当たり23,000円強です。

これには子供がいる世帯も含まれますので、夫婦2人暮らしの場合は手取りに関わらず2万円程度と考えるのが妥当でしょう。

節電・節水に気を付ければ1万円台の出費でおさめることもできそうです。

<手取りに占める水道光熱費の目安>

| 2人以上の世帯 | 23,000円程度 |

|---|---|

| 夫婦のみの世帯 | 20,000円程度 |

| 極寒地等の光熱費がかさむ地域の世帯 | 地域による |

4.通信費

通信費とは、携帯代金やネット回線にかかる費用です。

通信費の中で大きな割合を占めるのは携帯代金ですが、最近ではMVNOの普及もあり、工夫次第で携帯代金を安価に抑えることも可能です。

通常のキャリアを利用した場合は携帯2台とネット回線で2万5,000円、MVNO等を利用して安価に抑えた場合は2人で10,000円強で済ませることも可能です。

携帯を複数台持ちしている人の場合はもう少し上振れしますが、このあたりが平均的な金額と言えそうです。

<手取りに占める通信費の目安>

| 携帯電話2台+固定インターネット | 25,000円程度 |

|---|---|

| 格安スマホ2台 | 10,000円程度 |

5.その他

ここまでが生活に最低限必要な出費だと言えそうです。

もちろん家賃が最も大きな割合を占めていますが、ここまでで計算した出費はおよそ17万円~22万5,000円となるので、手取り金額のおよそ半分となる20万円はそれぞれの家庭に応じた使い方ができそうです。

ここからは今まで挙げた出費以外のお金の使い方を見ていきましょう。

1.服飾費

まずは衣類にかけるお金です。

衣食住と言うように生活に必要な3要素の1つでもありますが、人によって衣類にかけるお金はかなり異なるため、あえてこれまでの出費の中では取り上げませんでした。

実際に各種調査やアンケートを見てみても、女性の場合は比較的まんべんなく散らばって分布していますが、男性の場合は衣服にお金をかける層とかけない層が二極化しています。

今から説明する別の項目も含めての金額になりますが20万円ほどは自由にできるお金がありますから、自分の欲しい服を月に1、2着ほど購入する余力はありそうですよね。

2.交通関係の費用

交通関係の費用は主に自動車関連費用ですが、これに関しては住む地方や場所によってかなり事情が異なります。

まず都心に住む場合は地下鉄も含めた鉄道網がかなり発達しているため、自動車を所有しなくとも生活していくことが可能です。

むしろ都心で自動車を所有しようと思った場合、下手すると駐車場代も別途かかりさらに出費がかさむことになるので、よほど金銭的な余裕のある人でない限り自動車を所有することはオススメしません。

<都心における自動車所有>

| 世帯の手取りが40万円以下 | おすすめしない |

|---|---|

| 世帯の手取りが40万円超 | 駐車場代と維持費を計算して検討 |

次に地方都市に住む場合ですが、地方都市も鉄道網が整備されている場合が多いので自動車はなくても生活することは可能です。

もちろん自動車があったほうが便利なことは間違いありませんが、他の出費との兼ね合いや仕事の都合にもよるでしょう。

自動車を所有することを考えて、あらかじめ少し家賃が低いところを検討しておくというのも賢い方法です。

<地方都市における自動車所有>

| 世帯の手取りが40万円以下 | おすすめしない |

|---|---|

| 世帯の手取りが40万円超 | 駐車場代と維持費を計算して検討 |

最後は郊外に住む場合ですが、郊外に住む場合は仕事に行くにしても買い物等に行くにしても、自動車が必須であるケースがほとんどです。

自動車の免許を所有していないのに、家賃が安いからという理由で郊外の家に住むと早々に後悔することになります。

なお、通勤等で電車を利用する場合には電車代も交通費用となりますが、通勤費用は会社が負担してくれるケースが多いので今回は省いて考えています。

<郊外における自動車所有>

| 世帯の手取りが40万円以下 | 必要に応じて所有可能 |

|---|---|

| 世帯の手取りが40万円超 | 所有可能 |

3.貯金

自由にできるお金が20万円あるからと言って、それを全て使い切ってしまう必要はありません。むしろそのような人は少数派でしょう。

多くの人は金額に差異こそあれ、将来に備えて貯金をします。

20万円のうちいくらを貯金に回すかというのはその人の金銭感覚次第ですが、最低でも手取りの1割程度、毎月きちんと貯金ができる人は手取りのうち2割弱程度を貯金に回しているようです。

つまり、手取り40万円であれば8万円弱を貯金に回すのがバランス感覚に優れた人ということになるでしょう。

貯金額が増えると、急な出費があっても慌てず対応することができます。

4.自己投資費用

手取り40万円という金額をどう捉えるか、これも人によりけりですが、今の収入に満足していない方、もっともっと上を目指したいという方であれば、自由にできるお金の一部を自己投資に回すのはいかがでしょうか。

自己投資にも色々な方法があります。

仕事に関する専門書を購入して最新の技術を身に付ける、交流会に出席して新たな人脈を作る、ジムに通って心身ともに健やかで今以上に働くことができる体力を身に付ける…などを挙げられます。

収入が増えると、今回前提として考えている「手取り40万円」よりも多くの金額を得ることが可能になります。そうすればさらに広い家に住める、自由に服も買えるなどよりプラスの効果が期待できます。

特に若いうちは知識も吸収しやすく定着しやすいですし、人脈を広げて色々な世界を体験することは大きな意味を持ちます。

もちろん稼いだお金を何に使うかは個人の自由ですが、そのお金をさらにお金を稼ぐために使うのは非常に有用な選択肢の1つとなるでしょう。

5.お小遣い

自己投資に使うのが有用なお金の使い方であるのは間違いないのですが、そんな目的を決めずにお金を使いたいときもありますよね。

お金を投資に使うのが「オン」の使い方だとすれば、自由に気ままに好きなものにお金を使うのは「オフ」の使い方だと言えます。

そんなお小遣いとしてある程度のお金をキープしておくのもいいでしょう。

お金の余裕は心の余裕にもつながりますからね。「お小遣い」としているお金を、上に挙げたような服飾費や自己投資用の費用として使うのもいいでしょう。

ただしオンとオフのバランスは、どちらかに偏りすぎるとすぐ破綻してしまいます。普段の生活を維持できる範囲内で利用するように心がけましょう。

6.教育費

子供がいないご家庭なら、教育費とは無縁かもしれません。

しかし、子供がいるご家庭や今後子供を持つ予定のあるご家庭にとっては、教育費は家計の中で大きな部分を占めます。

教育にお金をかけることは悪いことではありませんが、他の支出と同じく「多額を支払うと他の支出を圧迫する」ものですから、予算を決めて出すようにしてください。

また、教育費には2通りあります。お稽古代や学習塾費といった課外活動費と授業料や入学金などの進学費です。

子供が将来、芸事やスポーツで身を立てようと考えているのではない限り、課外活動費よりも進学費が不足しないように捻出配分を考えていきましょう。

| 教育費について押さえておくべきポイント |

|---|

|

会社や家族に内緒で借りたい人向け

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込の状況によってはご希望にそえない場合がございます | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

手取り40万円で家は購入できる?

手取り40万円でも、住宅を購入することはできます。

ただし、先程解説しました通り、固定資産税やリフォーム代なども無理なく支払っていくためには、毎月の住宅ローン返済額を6~10万円に抑えておくことをお勧めします。

毎月のローン返済額が6~10万円のとき、どの程度のお金を借りられるのかシミュレーションしてみました。

| 固定30年 /年1.0% | 固定30年 /年2.4% | 固定35年 /年1.0% | 固定35年 /年2.4% | |

|---|---|---|---|---|

| 毎月の返済額6万円 (ボーナス時20万円×2) | 約2,900万円 | 約2,400万円 | 約3,300万円 | 約2,650万円 |

| 毎月の返済額8万円 (ボーナス時20万円×2) | 約3,500万円 | 約2,900万円 | 約4,000万円 | 約3,200万円 |

| 毎月の返済額10万円 (ボーナス時25万円×2) | 約4,400万円 | 約3,650万円 | 約5,000万円 | 約4,000万円 |

※計算しやすいようにすべて金利は固定タイプ、返済は元利均等返済方式にしてあります。2019年7月時点で30~35年ローンの金利は年1.0~2.4%が一般的です。

給与が下がらなければ無理なく住宅は購入できる

毎月きちんと返済していけるならば、金利が年2.4%のローンであっても2,400~4,000万円を準備できますので、郊外の一軒家やマンションなら購入できます。

また、頭金として1,000~2,000万円ほど用意できるなら月々10万円の支払い(ボーナス時には25万円)で6,000~7,000万円を用意することも可能ですので、都心部には難しいですが、23区内に住宅を購入することも可能です。

しかし、給与が下がったり、ボーナスが減ってボーナス返済が払えなくなったり、教育費がかさんでしまったりという理由で毎月のローン返済額を捻出できないようになると、住宅購入が重荷になります。

住宅ローンを組むときは、毎月かならず支払える金額かどうかを第一に考えるようにしてください。

手取り40万円あれば、どんな車を購入できる?

郊外にお住まいの方は、生活に車が欠かせないものです。

また、都心部や地方都市にお住まいの方の中には、生活費を削ってでも車を所有したいという方もいらっしゃるでしょう。

手取り40万円の方でも毎月の住宅費やその他の費用によって捻出できる金額は異なりますので、月に1~3万円の返済でシミュレーションしてみました。

なお、車は住宅と比べると耐用年数が短いため、5年と7年で完済するとして計算しています。

| 固定5年 /年1.5% | 固定5年 /年3.5% | 固定7年 /年1.5% | 固定7年 /年3.5% | |

|---|---|---|---|---|

| 毎月の返済額1万円 (ボーナス時5万円×2) | 約106万円 | 約100万円 | 約146万円 | 約136万円 |

| 毎月の返済額2万円 (ボーナス時5万円×2) | 約164万円 | 約155万円 | 約226万円 | 約210万円 |

| 毎月の返済額3万円 (ボーナス時10万円×2) | 約270万円 | 約256万円 | 約372万円 | 約346万円 |

※計算しやすいようにすべて金利は固定タイプ、返済は元利均等返済方式にしてあります。2019年7月時点で自動車ローンの金利は年1.5~3.5%が一般的です。

月々1万円なら軽自動車、3万円なら普通車

毎月3万円支払えるならマツダのMAZDA3セダン、トヨタのエスティマ、プジョーの308SWは購入できます。

ただし、オプションをどの程度つけるかについては予算と相談して吟味しましょう。

また、毎月1万円しか払えない場合でも、軽自動車なら購入可能です。

ホンダのN-BOXやダイハツのキャスト辺りなら無理なく返済できるでしょう。

節約するならどこを削る?

家族が多い場合や多額のローンを抱えている場合、教育費などの特定の支出が高い場合は、手取り40万円といっても生活に余裕があるわけではありません。

節約を心掛け、無駄なお金を使わないようにしていきましょう。

また、家族が多いなどの理由がなくても、節約して預貯金を増やすことは大切なことです。

老後資金や教育資金、住宅ローンの頭金、独立資金を貯めるためにも、普段から節約を心掛けておきたいものです。

生活費の中からどこを削るべきか、いくつかのパターンに分けて解説します。

パターン1:賃貸生活が長く続く方は住宅費を削る

生活費の中でも多額を占めているのが住宅費です。

すでに住宅ローンを組んでいる方は住宅の見直しはしづらいものですが、現在、賃貸住宅にお住まいの方は、住宅を見直して住宅費をダウンさせることが可能です。

といっても、引っ越しの際には引っ越し代や敷金礼金、不動産仲介手数料などの多額の費用がかかりますので、安易に引っ越すことはおすすめできません。

少なくとも5年以上同じ住宅に暮らせるのなら、家賃の低い住宅に引っ越し、住宅費をダウンサイジングしてください。

パターン2:保険が多い方は積立型保険に見直す

医療費や家族の生活費に備えて何らかの保険に加入している方も多いでしょう。

保険自体は将来の不安に備える有意義なものですが、保険料が生活を圧迫するほどに高くなると、将来どころか現在の生活を破壊しかねません。

保険料が家計を圧迫している方は、掛け捨てではなく積立型(解約返戻金のある保険)の保険を検討することもおすすめです。

積立型保険は掛け捨て型保険よりも保険料が高いというデメリットはありますが、貯蓄も兼ねて保証を得られるという魅力があります。

積立型と掛け捨て型の特徴を表にまとめましたので、家計に合う保険を選び直してみてください。

| 積立型保険 | 掛け捨て型保険 | |

|---|---|---|

| 毎月の保険料 | 高め | 低め |

| 解約返戻金 | あり | なし |

| 満期 | あり | なし |

| 保険の種類 | 養老保険、学資保険など | 医療保険、損害保険など |

| 加入可能な年齢 | 高齢では加入不可能な商品がある | 高齢でも加入可能な商品が多い |

パターン3:お弁当持参は節約効果あり

ランチ代を切り詰めるだけでも、毎月1~2万円の節約効果があります。

わざわざ作るのは面倒でも、夕食や朝食を少し多めに作るだけの簡単なお弁当なら、毎日作り続けることができますよ。

もちろん、ランチ代を浮かしたからといって、コーヒーをテイクアウトしたりいつもよりもスイーツ支出が増えたりしては節約効果は期待できません。

ランチや軽食、ドリンク代をまとめて節約していきましょう。

手取り40万円は全体のどこら辺?

手取り40万円という収入がどの程度のものなのかを追求するために、2016年に国税庁が発表した「民間給与実態統計調査」で再度確認してみることにします。

この調査結果によると、手取り40万円相当に当たる年収700万円~800万円の割合は下記のとおりです。

・男性 6.10%(175万人)

・女性 0.72%(27万1,000人)

手取り40万円という額面を得ている人は、決して多くないことがお分かりいただけるでしょう。

年収800万円超えの人数を加えても、男性全体の17%ほど、女性全体の4%ほどしかいません。

もし手取り40万円超え(年収700万円超え)の人々の生活が安定していないのなら、日本国民の大部分が生活に窮する状況を強いられていることになってしまいますので、手取り40万円あればある程度安定した生活が得られると言えます。

もちろん、いくら高額な収入を得ていたとしても、それ以上の支出があれば生活に窮することになりますので、収入が増えたからといって安易に生活レベルを上げないことが大切です。

手取り40万円に到達するのは何歳くらいが多い?

では手取り40万円の収入があるのは、どのような人たちなのか、年齢と職業に焦点を絞って見ていくことにしましょう。

ボーナスなしと仮定すると、手取り40万円の支給総額(額面給与)は47~53万円ほどと推測されます。

・健康保険料

・厚生年金保険料

・雇用保険料

・所得税

給与明細を詳細に確認する方ならご存知かもしれませんが、給与明細書をしっかりとチェックしない方にとっては、7~13万円もの金額が税金や保険料として徴収されているのはちょっとした驚きですよね。

今まで見てきました通り、手取り40万円では、決してゆとりのある生活ができるわけではありません。

特に都心部や中核都市にお住まいの方なら、自動車を保有できるかどうかも微妙な金額です。

また、子供がいない場合でシミュレーションしましたので、子供がいるならなおさら家計は厳しいものとなります。

手取り40万円が得られる年齢

下記は厚生労働省が調査した「平成29年 賃金構造基本統計調査」で発表された、各年齢における平均給与支給額です。

| 年齢 | 男性 | 女性 |

|---|---|---|

| 19歳以下 | 157,000円 | 106,000円 |

| 20歳以上~24歳以下 | 275,000円 | 241,000円 |

| 25歳以上~29歳以下 | 383,000円 | 309,000円 |

| 30歳以上~34歳以下 | 457,000円 | 315,000円 |

| 35歳以上~39歳以下 | 512,000円 | 300,000円 |

| 40歳以上~44歳以下 | 563,000円 | 302,000円 |

| 45歳以上~49歳以下 | 633,000円 | 299,000円 |

| 50歳以上~54歳以下 | 661,000円 | 296,000円 |

| 55歳以上~59歳以下 | 649,000円 | 288,000円 |

| 60歳以上~64歳以下 | 479,000円 | 228,000円 |

| 65歳以上~69歳以下 | 387,000円 | 195,000円 |

| 70歳以上 | 207,000円 | 368,000円 |

このデータを見れば手取り40万円となる支給額(47~53万円)を得ることができるのは男性のみで、概ね30代に入ってからといったところでしょう。

女性が手取り40万円を得ることはできないという残念な結果となっていますが、これはあくまで「平成29年 賃金構造基本統計調査」で発表された調査のみでの結果であることは理解しておいてください。

また手取り40万円となる年齢とともに気になってくるのが、この収入が得られる30代の既婚率です。

手取り40万円の収入があっても、独身と既婚者とでは全く状況が違ってくるからです。

30代の未婚率は年々上昇傾向にあり、国立社会保障・人口問題研究所の人口統計資料(2018年版)で発表では、2015年度の30代男性の未婚率は下記のようになっています。

・30歳~34歳 47.1%

・35歳~39歳 35.0%

30代前半は約10人の半数、後半ならば10人のうち6、7人が既婚者だということです。

これが家計にどう影響してくるのかは後述しますが、この時点で確実にゆとりある生活を送れるのは30代の独身男性のみと結論づけることになります。

手取り40万円もらえるのはどんな仕事?

それでは次は手取り40万円を得られる職業には、どんなものがあるのかを見ていきます。

まずは年収・給与などの賃金に関する満足度を集計しているhonne.bizというサイトの調査結果を参考に、その実情を探ってみます。

実際に手取り40万円に当たる年収700万円以上800万円未満の年収を持つ職業情報は下記のとおりです。

|

しかしこのサイトに投稿しているこの年収のかたたちの平均年齢は41.21歳ですので、先ほどの「平成29年 賃金構造基本統計調査」で発表された調査結果とは少々異なります。

これは幅広く平均値を調査した結果と、それほど広くない層に対してアンケートを求めている調査方法の違いも影響しているのでしょう。

また約22万人を調査対象とした転職サービスdoda「平均年収ランキング2015」では、下記の職業ならば20代でも年収700万円超えも可能との調査結果も見られます。

|

|

とはいえ、実際にその年収を得ているのは上位数%に限られていることから、手取り40万円の可能性はあるにしても、到達するのは難しいと言わざるを得ないでしょう。

つまり、年収700万円を超えるためには、年齢だけでなくどの職業を選ぶかという点も大きく影響しているのです。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込の状況によってはご希望にそえない場合がございます | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

収入をさらに伸ばすコツ

手取り40万円を実現できるのは、男性なら全体の17%ほど、女性なら全体の4%ほどしかいません。

つまり、手取り40万円を実現しているということは、すでに高収入者といっても間違いないのです。

しかし、手取り40万円で購入できる家や自動車は最上ランクとはいいがたいですし、老後資金や教育資金などを貯蓄するためには生活を切り詰める必要すら生じます。

できれば手取りをもっと増やして、生活に今以上のゆとりをもたらしたいですよね。

収入を伸ばすコツを3つ紹介します。

収入を増やすコツ1:アルバイトを始める

毎月5万円を節約することは容易なことではありませんが、アルバイトで毎月5万円の収入を得ることはそこまで難しいことではありません。

勤務先が副業OKなら、週に1度はアルバイトをしてみてはいかがでしょうか。

例えば土日は完全休業の職場なら、土曜日か日曜日のうち1日はアルバイトの日と決めておきましょう。

1日働けば最低時給でも8,000~10,000円は稼げますので、1ヶ月で4~5万円は稼げます。

次の記事では、効率よく稼ぐ方法についてまとめています。

収入を増やすコツ2:副業を始める

アルバイトが禁止されている職場にお勤めの方、あるいは、アルバイトしていることを他人に知られたくない方は、自宅で副業を始めてはいかがでしょうか。

ダイレクトメールの宛名貼りや造花作成などの内職系の仕事も、手作業に慣れると高時給を得られるようになりますよ。

また、データ入力やWEBデザイン、ブログ執筆などのパソコンでできる仕事なら、普段から会社でパソコンを扱っている方には適職です。

収入を増やすコツ3:転職する

現在の収入は妥当でしょうか?

もし、仕事内容に見合わない薄給の職場にいるのなら、転職してみてはいかがでしょうか。

エージェント(転職をサポートするアドバイザー)制の転職サイトに登録し、まずは現在の収入が妥当なのか、エージェントに相談してみましょう。

相場よりも低い給与で働いていることが判明したときは、転職活動を開始していきます。

エージェント制の転職サイトなら、面接以外はほとんどエージェントに任せておけますので、今の仕事を続けながら転職活動を進めることができます。

手取り40万円に関するみんなの口コミ

手取り40万円に対して、一般的にどのようなイメージがあるのか紹介します。

Q:今の時代、手取り40万円、あるいは50万円以上の人って何%位いるのでしょうか?

上記の質問に対し、数多くの答えが集まっています。

A:年収だと、一番多いのが300万円台、その次が200万円台、100万円台

この3つの階層で50%を超えています。その後に、400万円台、100万円未満、500万円台と続きます。

これは「税込年収」ですので月額の手取りとなると、20万円台が一番多くなります。

月収40万円台と50万円台を合わせても全体の2割もいないと思います。

やはり手取り40万円というのは、かなり上位にランクしているという印象があるようです。

Q:私の地域で40万は聞きませんね。

私の地域の求人情報で多くて25万というところでしょうか。

平均年収が約400万ですから結構少ないと思いますよ。

地域差もあるようですね。

都市部と比べると地方の平均収入は低くなっています。

Q:大手の企業にお勤めなら、ザラにいます。

うちも手取り40万強あります。

地域差もありますが、企業規模による差も手取りに影響します。

企業規模が大きいほど給与や賞与も高額になります。

出典:ヤフー知恵袋

まとめ

以上、手取り40万円で子供なし夫婦であればどのような生活ができるかを考えてみました。

衣食住に関して不自由のない生活ができることはもちろんですが、特別な浪費や贅沢をしない限り、貯金・趣味・投資など色々な用途にも無理なくお金を回すことができそうですね。

支出の中で一番大きな割合を占める住宅費を工夫することで、今回紹介したケースとはまた違った生活ができる可能性もあります。

手取りが40万円になったらこんな生活がしたいなぁ…と想像しながら日々頑張りたいものですね。

実際に月40万稼ぐ方法については、以下のリンクで解説していますので是非チャレンジしてみてください。

※₁お申込の状況によってはご希望にそえない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。