老後2,000万円問題へは社会保険で対処する!

2019年6月3日、金融庁の金融審議会・市場ワーキング・グループが「高齢社会における資産形成・管理」というタイトルの報告書(以下、報告書)を公表しました。

この報告書の中にある「(65歳からの)30年で約2,000万円の取り崩しが必要になる。」の一文が取り上げられ、参議院選挙を控えていたため、政府与党は野党から「2,000万円無ければ安心して暮らせない。そんな国、そんな年金制度にしたのは誰か?!」と噛みつかれる事になりました。

これに対して麻生財務相が「報告書は受け取らない」と言った事から火に油を注ぐ事になり、最終的に報告書は撤回、案のまま放置されることが9月中旬に報道されました。

一連の流れは大きく報道されましたので、皆さま概要はご存知でしょう。

でも、実際に報告書を読んでみた方はどれくらいいらっしゃるでしょう。

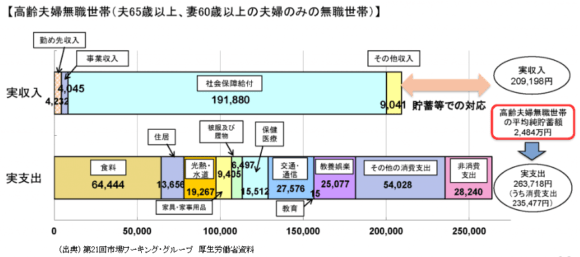

(「高齢社会における資産形成・管理」より)

私はセミナーを控えていたことから、この報告書をダウンロードして読んでみました。

審議会のメンバー構成等から、資産運用を促す「匂い」を感じる部分も有るのですが、統計などから導かれた内容の基本的な部分においては正論であったと思います。

ただ、注意すべきなのは全ての国民が「老後2,000万円不足する」と言う訳では無い、と言う点です。

当然、その方の生活状況・保有資産・生活信条などにより大きな違いが有ります。

極端に言えば、無年金で生活保護に頼らざるを得ない方から、大企業で役員を務め、しっかり年金も受給出来、退職金も持ち家も金融資産も充分に保有している方も居るのですから。

とは言え、金額の多寡に差はあるとしても、報告書の様に老後を豊かに送るためにはやはり不足する部分が生じて来る方も少なからずいらっしゃるのではないでしょうか?

今回は、この不足部分を埋めるための一つの考え方をご紹介したいと思います。

死ぬリスクと長生きするリスク

人生には、誰にも必ず訪れるリスクが有ります。「死ぬ」と言うリスクです。

死から逃れる事は誰にも出来ません。それでも、そのリスクの度合いには大きな差が有ります。

ここからは、皆様に解り易すい様にモデルケースとして、サラリーマンの夫35歳・妻30歳・第一子5歳・第二子2歳の4人家族を設定してご説明をします。

設定の年齢で夫が亡くなったらどうなるでしょう?

以後の生活費、子供の学費などあまりに経済的リスクが大き過ぎますよね。

ですから、ほとんどの方がリスク対策として生命保険に加入されている事と思います。

では、夫が85歳で亡くなった場合はどうでしょう?

特に問題が無ければ、子供はすでに独立しています。資産形成も終わっていて年金収入もある。

長年連れ添った夫が亡くなる事自体は悲しい事には違いないでしょう。けれど、それによる経済的なリスクはどれ程の物でしょうか?

「85歳で亡くなる」と言うのは極端な設定ですが、この二つの例から「死亡によるリスクは年々低下する」と言う事実はご理解いただけると思います。

この点を意識していない方が多すぎると感じます。

「結婚おめでとう! これからは貴方も一家の大黒柱ね。可愛いお嫁さんと、もうすぐ生まれてくる子供のためにも最低でも5,000万円くらいの保険は入っておかなくっちゃね。社会人としての責任よ!」

こんな感じで「保険のおばちゃん」に言われ、生命保険に入った方も少なからずいらっしゃるのでは?

お子さんが多ければ5,000万円でも足りません。とは言え掛金との兼ね合いも有ります。

夫が死亡した場合を具体的に想定し得ないまま、保険外交員に勧められるまま「他の人は?大体これくらい?」と加入されてしまうケースが多いのが実態ではないでしょうか?

一度保険に加入すると、そのまま加入し続けてしまう方が多い様です。

仕方が有りません。日々気になるものではありませんので。

しかし、定年間近になり、夫婦二人の生活になってもなお5,000万円の生命保険が本当に必要でしょうか? 月々高い保険料を払い続ける必要があるでしょうか?

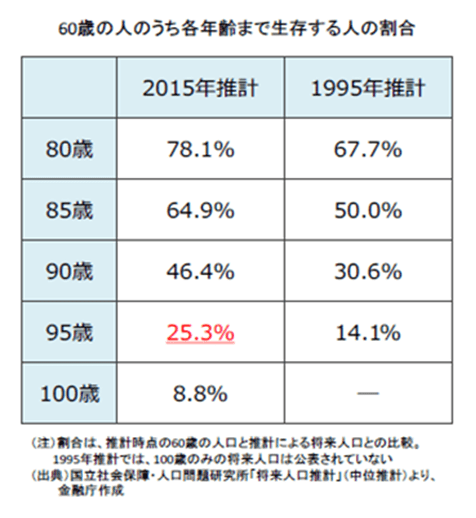

前述の報告書に2015年の推計が記載されています。

(「高齢社会における資産形成・管理」より)

これによると80歳まで生存する割合は78.1%もあります。

言い方を変えれば生命保険により実際にリスクを回避する必要がある方は2割余りでしかない、と言うことも出来るのです。

一方で8割近い方が80歳まで生存する。

95歳まで生存する方は25.3%、実に4人に1人が「長生きてしまう」事になります。現在では「死ぬリスク」よりも「長生きするリスク」の方が危険度は高いのです。

強制加入の社会保険を使い倒す!

とは言え、2割の「死ぬリスク」を無視する訳にも行きません。

何も手当しないままでいるのは、人生を一か八かのギャンブルに掛ける様なものです。

ではどうしているのか?

結果として、前述の様に具体的な想定を持たないまま生命保険に加入してしまい、そのまま継続し続けている方が多いのが実情でしょう。

生命保険文化センターが行った「生命保険に関する全国実態調査/平成30年度」によると、保険料掛金の平均額は年額38.2万円であり、モデルケースで結婚と同時に加入し定年までの30年間加入した場合の掛金総額は1,146万円にも達します。

「人生で家の次に高い買い物」と言われる所以です。

資金的に余裕が有る方は別です。

「夫の死亡に備えて1億円の死亡保険の掛け金を支払っても毎年海外旅行にも行けるし、老後の備えも充分出来ている」ならば考える必要はありません。

しかし、ごく普通の生活者であれば限られた資源を有効に使い「死ぬリスク」だけでなく「長生きするリスク」に対処する方法も検討しなければなりません。

もし、あなたが知らずの内に特別な手立てをとらずとも、既にそれなりの部分を手当てしているとしたらいかがでしょうか?

1,146万円もの高い買い物をせず、その資金で「長生きするリスク」に対して備えることが出来るかも知れないと考えることは出来ないでしょうか?

実は、会社員の皆様は既に「死ぬリスク」のかなりの部分への対処を済ませていらっしゃるのです。

ご自身では意識せず、特に行動を取っていないため大半の方がその事実に気付いていらっしゃらないのですが。

その「知らずに行っている対処」とは社会保険への加入です。

細かい計算は省きますが、東京都の製造業の賃金データから推計し設定したモデルで夫が死亡した場合、二重加入している国民年金の遺族基礎年金が約2,000万円、厚生年金から遺族厚生年金が約2,400万円、合計4,400万円ほどの支給を受けることが出来るのです。

既にこの様な保障制度に加入している事を知った上で「夫が亡くなったら5,000万円入る」保険に高い保険料を65歳まで払い続ける事と、生命保険を見直して、浮かせた保険料を「長生きするリスク」の備えに宛てる事と、貴方ならどちらがより効果的な対処方法だと思われるでしょうか?

社会保険と聞くと、「病気になったとき保険証を使うのと、後は老後の年金かなぁ」と言う位の認識ではありませんか?

日頃意識はしない、意識する場面の少ない制度ですから仕方がありませんが、今回ご紹介した遺族年金と言う「死ぬリスク」への対処の他にも、実はまだまだ秘めた実力を持っています。

病気や事故により仕事が出来ない=収入が途絶えた場合の備えとして、健康保険には傷病手当金と言う制度が有り、所得補償保険としての役割を担っています。

1年6ヶ月経っても仕事が出来ないほど状態が悪く障害が重いと認定されれば、障害年金に該当するかもしれません。

治療が長引いたり、入院・手術となると医療費の負担も重くなります。

「1ヶ月の医療費総額が1,000万円なら3割負担で300万円の負担」にもなると大変ですよね。

でも、実際には高額療養費と言う制度が有り、この場合健康保険で認められた医療なら、大抵の方が105,430円の負担で済む事になります。

入院・手術・長期療養への対処も備えているのです。

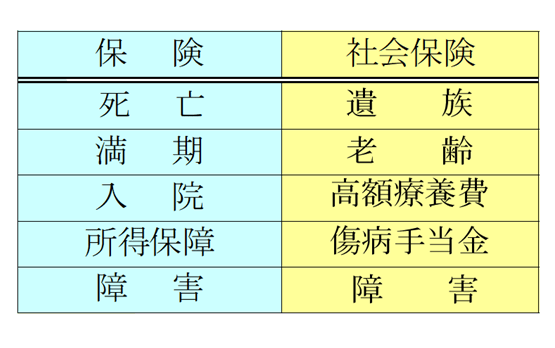

(保険事故と社会保険がカバーする保障)

この様に見てみると、社会保険は死亡保険・医療保険・障害保険などを兼ね備えた総合保険制度であることが判ります。

会社員の皆様は給料天引きで保険料を徴収され、自分で取捨選択することが出来ない保険制度に強制加入させられているのですから、これをベースに自由に加入できる民間の生命保険等を見直さないと大きな無駄を重ねているままだ、ということを理解していただきたいのです。

必要なのは一人ひとりが自らのライフプランを想定し、必要な資源を確保するため、会社員なら勝手に逃げ出すことの出来ない社会保険をベースに、生命保険を見直すことです。

その際に重要なポイントは「社会保険からの保障を加味して保険加入・見直しをしてくれる」保険外交員に相談する事でしょう。

保険の見直しに際し、現在加入している社会保険の説明が無いまま話を進める様であるならば、信頼に足る相談相手とは言えません。

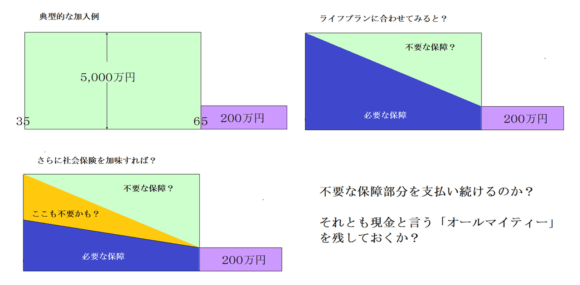

保険は、小さな資金で大きな保障を得る事が出来る、大変優れた制度です。

一方で保険事故に該当しなければ保険料を払い続けるだけで1円も戻っては来ません。

その点現金はオールマイティーです。生活費にも医療費にも学費にも老後資金にも使う事が出来るのです。

不要な保障を買い続けるか? その分を老後資金に回すのか? どちらを選ぶべきかは明確です。

労務管理 今泉事務所代表

社会保険労務士

今泉善雄

年金記録問題が勃発した際には、葛飾区民に対して行った支部セミナーで講師を務め、NHKの取材を受ける。その後「ゆうどきネットワーク」のスタジオ生出演も経験する。

生命保険見直しセミナーに社会保険解説担当者として招かれたことから、保障の重なりの無駄を強く意識し、発信を始める。

9年前に手話と出会い、聴覚障害者の皆さんへの情報提供も開始している。

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。