年金繰り下げの意外な落とし穴

もうすぐ年金を受給する皆さん。

最近、就労延長が話題になっていて、70歳まで働くことが奨励されていますが、あなたは70歳まで働きますか。

元気だから70歳まで働くぞと思っているあなた、年金の受け取りはどうするつもりですか。

70歳まで年金を繰り下げると年金が増えるので、繰り下げようと思っているあなた。

安易に繰り下げると命取りになりますよ。

これから解説しますので、よく考えてから決断してください。

年金繰り下げの制度内容

年金は65歳から受給することが基本ですが、申請により60歳まで繰り上げて早く受け取ることができます。

また、70歳まで繰り下げて年金を多く受給することもできます。

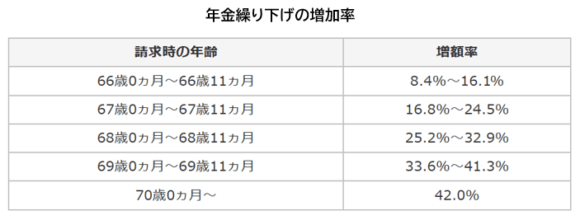

年金の繰り下げは、65歳に到達した日の属する月から、繰り下げを請求する日の属する月の前月までの月数に応じて、1カ月0.7%きざみで増額率が決まります。

| 増額率=(65歳到達月から繰り下げ請求月の前月までの月数)×0.007 |

1年の繰り下げで8.4%増額、5年の繰り下げで42%増額になります。

(出所:日本年金機構)

年金繰り下げの損益分岐点

5年繰り下げて42%増額されるということは、1カ月の年金受給額が20万円の人は、70歳から28万4千円受給できるということです。

現代の超低金利時代では、考えられない増額幅ですね。

しかしながら、増額した年金を70歳から受給しても、早く亡くなってしまうと、65歳から受給していた人よりも受給総額が少なくなり、損をすることになります。

それでは、70歳から受給した人は、何年後に65歳から受給している人の受給総額に追い着くことができるのでしょうか。

その時点が年金繰り下げの損益分岐点になります。

計算しますと70歳から数えて11.9年後になります。

すなわち、82歳で追いつき、82歳以上長生きすれば得になるということです。

一方、厚生労働省の平成30年簡易生命表の平均余命をみますと、70歳の男性が15.84年、女性が20.10年で、損益分岐点である82歳を十分超えていることが分かります。

以上の説明を聞くと、それでは私も年金を繰り下げてみようと思うかもしれませんが、ちょっと待ってください。

加給年金が支給停止

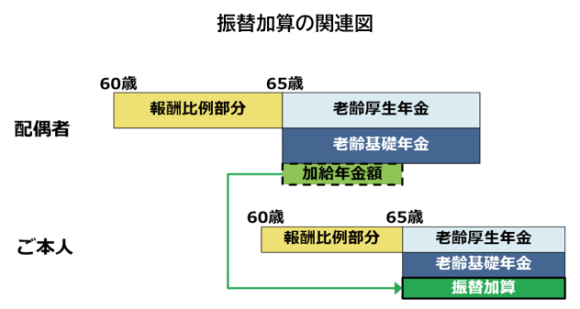

まず注意しなければならないことは、年金を受給する夫に年下の妻がいる場合に支給される「加給年金」が、年金を繰り下げしている間、支給停止になるということです。

老齢厚生年金を受給する人に「生活を維持している65歳未満の配偶者」がいる場合、配偶者が65歳になるまで、配偶者の生活費補助として「加給年金」が支給されます。

加給年金の支給額は年間 224,500円で、これから年金を受け取る人はさらに特別加算として 165,600円支給され、合計で年間 390,100円を受け取ることができます。(2019年4月現在)

すなわち、夫が65歳から年金を受給する時に65歳未満の妻がいれば、老齢厚生年金が年間約40万円増えるということです。

ところが、65歳から受給する老齢厚生年金を繰り下げると、この40万円が受け取れなくなるのです。

例えば、妻が5歳年下の場合、夫は本来ならば約40万円の加給年金を5年間、総額約200万円受け取れるところ、5年繰り下げたことにより全く受け取れなくなるのです。

これは実にもったいない話です。

ですから、十分に検討したうえで繰り下げをするかどうか判断してください。

但し、これは厚生年金の話ですから、国民年金の老齢基礎年金だけを繰り下げて、老齢厚生年金は繰り下げないという選択はOKです。

また、加給年金が支給されるためには、他にもいくつか条件があります。

支給条件をよく確認してから判断してください。

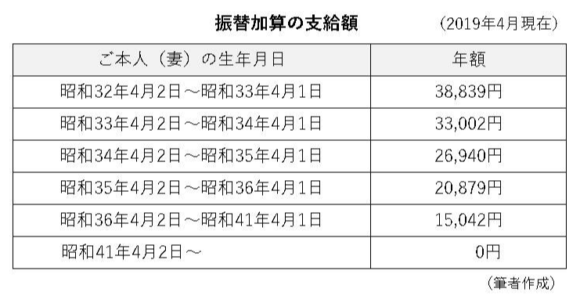

さらに、支給額は少ないのですが、夫側の年金を繰り下げると妻側の年金に支給される「振替加算」も支給停止となります。

(出所:日本年金機構)

振替加算とは、加給年金を受給している夫の妻が、65歳になって夫の加給年金が打ち切られたあと、代わりに妻に振替加算という年金が増額されることです。

金額は少ないですが、本来もらえるものがもらえなくなることは、もったいない話ですので、よく考えてから繰り下げを決めてください。

在職老齢年金の支給停止分は増額対象外

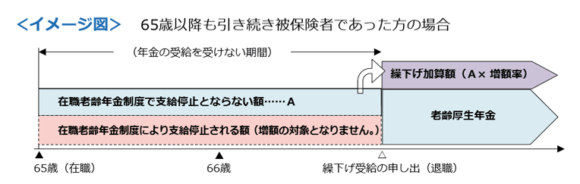

次に注意しなければならないことは、老齢厚生年金を繰り下げると「在職老齢年金」の支給停止分が増額の対象にならなくなるということです。

どういうことかというと、せっかく70歳まで5年間年金を繰り下げて、かつ70歳まで働いて賃金を得ても、月ごとの賃金と年金の合計が47万円を超えた支給停止部分は、42%の増額の対象とならず、支給停止部分を除いた額までしか増額の対象にならないということです。

(出所:日本年金機構)

また、支給停止された減額部分は、繰り下げ後も戻ってきません。

但し、65歳以降の賃金と年金の合計が、47万円以下の場合は支給停止されないので、年金の全額が増額の対象となります。

なお、在職老齢年金は現在見直しをしており、賃金と年金の合計の47万円は、今後引き上げられる可能性がありまです。

このように見てきますと、年金を増やすために安易に年金を繰り下げてはいけないことが、よくお分かりになったかと思います。

あなたの大事な年金を活かすも殺すもあなた次第です。

今後はいろいろと幅広く情報を入手して、損をしない最適な判断を心掛けてください。

塚越FP社労士事務所 代表

(東京都中央区)

塚越 一央

1級ファイナンシャル・プランニング技能士、CFPⓇ 認定者。

銀行及び銀行関連のシンクタンクに41年間勤務し、定年退職を機に独立開業いたしました。

中小企業の経営者のお手伝いがしたく、働き方改革の推進、人事・労務問題の解決、助成金の申請、就労規則の見直しから相続対策、リタイアメントプランの立案に至るまで、幅広くサポートしたいと考えております。

昨今の厳しい経済環境の中で、中小企業の経営者は多くの課題を抱えて悩んでいます。そのお悩みを経営者の皆様と一緒に、一つひとつ全力で解決していきたいと思っています。

経営理念 「お客様に喜んでいただき、信頼される仕事を目指します」

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。