資産運用初めの一歩はおトクなideCoつみたてNISAで始めよう!

資産形成をしたほうがいいとは思うけど、何をしたいらいいのかわからないという声もよく聞きます。

超低金利の現代では預金だけではお金は増えていきません。

さらに人生にかかるお金が増えていけば当然老後に必要になる資金は自分で準備する必要があるのです。

なぜ今の時代資産形成が必要なのか、どういった方法から始めたらいいのか初心者の方でも始めやすい方法をお伝えします。

資産形成が必要な3つの理由

超低金利の時代では働いてためるという自分と金利の力だけではお金は増えていきません。

そこで少しでもお金の力を使って上手に増やすことを考えなくてはなりません。

資産形成はお金持ちがするものではなく、誰もが行なっていく必要があることなのです。

ではなぜ、資産形成が必要になるのか、3つの視点から考えてみたいと思います。

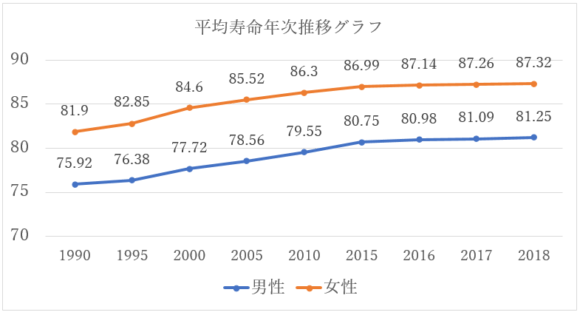

1. 平均寿命が延びていき100歳まで生きる時代がやってくる?

平均寿命は年々右肩上がりで伸びていき2018年7月厚生労働省発表の簡易生命表によると男性は81.25歳、女性は87.32歳になり過去最高記録となっています。

65歳で定年退職を迎え、老後生活に入ると男性は16年、女性に至っては22年もの期間を年金で生活することになります。

長生きしたいと思っても長生きもリスクになる時代になっているのです。

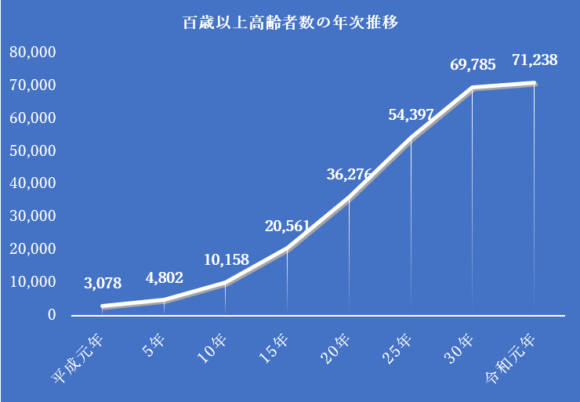

また、人生100年時代というように100歳を迎える人も増えています。

2019年9月14日厚生労働省のプレリリースより男女別百歳以上高齢者数の年次推移を見てみると、100歳以上の人は男女合計で71,238人になります。

この数字は平成元年と比べて約23倍にもなっています。

このことからも年金生活での時間が長くなっていき、公的年金だけに頼っていては老後の生活ができなくなるからです。

2. 長定期金利の時代何年かかって資産を2倍にする?

普通預金の金利が0.001%では預金だけではお金が増えないことは誰もが知っていることです。

しかし、実際には預金や定期預金だけしか持っていない、現金資産100%の人も多いのではないでしょうか。

普通預金や定期預金に預けているだけでは生きている間に2倍にすることなど今の金利ではとうてい有り得ないのです。

もっと金利の高い金融商品や他の資産に目を向けない限り2倍にすることなど考えられません。

日本銀行の銀行預金金利推移をみると、1990年から1991年にかけては1年定期預金の金利が6%以上もあります。

このくらいの金利があれば12年程度で2倍にすることが可能でした。

しかし、預貯金ではこの金利は望めません。

しかし、株式や投資信託、不動産などを複合的に組み合わせていけば、生きているうちに2倍にすることも可能になってくるのです。

ですから、預貯金に頼らない資産運用を考える必要があるのです。

3. インフレでお金の価値が半分になる?

お金の価値は時代とともに変化をしていきます。

50年前と2019年ではお金の価値がどれくらい違うかご存知でしょうか。

平成29年国税庁発表の「民間給与実態統計調査」では正規雇用、非正規雇用を含む平均給与は約430万円でした。

では50年前の昭和44年はというと約80万円でした。

50年間でお金の価値がこれだけ変わったということです。

これら未来に向かってどのくらい変化していくのか誰にもわからないことですが、現在30歳の人が平均寿命を迎えるのは50年以上先の未来ということになるのです。

今持っているお金の価値が50年後も同じであるとは限らないということをしっかりと意識しておかなければならなりません。

つまり、平均寿命が伸びればその分老後の資金は自分で準備する必要があり、超低金利の現在では預貯金だけでは資産は増えていかない、そればかりか預貯金しか準備しないとインフレでお金の価値が減ってしまう可能性もあるのです。

ですから、誰もが資産形成をしなくてはならない、将来に向けて預貯金以外の準備をするということが当たり前の時代になってきているのです。

手間をかけずに始めやすい投資信託

資産形成、資産運用をしたことがないという人は、何から始めたらいいのか、何を選べばいいのかわからないということが原因でなかなか始めることができないのではないでしょうか。

何事も習うより慣れろというように、どんなやり方でもまずは始めてみることが大切です。

とはいえ、不安も大きい初心者の方であれば少額から始めることができ、価格の変動などの不確実要素が少なく、手間のかからない投資信託がオススメです。

1. 100円で世界経済を味方につけられる

投資信託は100円から積立できることをご存知でしょうか。

証券会社ごとに最低積み立て金額が設定されていますが、実は100円からでも積立ができる証券会社があります。

始めから大きな金額で始めるのは怖いけれど、少額であればやってみようと思う人もいるはずです。

とは言え100円では1年間で積み立てる金額も1200円にしかなりませんので現実にはもう少し積立した方がいいでしょう。

投資信託の特徴は3つあります。

少額から始められることと、運用会社の専門家に運用を任せることができること、運用を任せるわかりに信託報酬という手数料がかかることです。

手数料がかかると、損をしてしまうと考える人もいるかもしれませんが、手数料は投資信託ごとに異なり、年間でも0.1%程度の投資信託もあります。

投資信託の運用は運用会社任せではあるのですが、どんな資産に投資するかは自分で選ぶことができます。

例えば、日本の国債中心に投資をするのか、日本の株式中心に投資をするのか、先進国中心なのか、新興国にも投資をするのか、全部まとめて投資をするのかのように自分で選んだ投資信託を購入します。

ですから、先進国や新興国、株式や債券など分散投資している投資信託であれば、たとえ積立金額が100円だったとしても世界経済全体に投資することができるのです。

2. 世界中に分散投資、リスクも分散

投資信託には、世界中の複数の金融商品に分散投資しているものがあります。それをバランス型ファンドと言います。

分散方法も株式と債券や日本と先進国、さらに新興国も加えたりと、分け方は様々です。

複数の資産に分散することにはとても大きな意味があり、リスクを低減する効果があるのです。

一つの資産に全て投資していると、その資産に大きな価格変化があった場合はとても影響を受けます。

プラスの変化であればいいのですが、マイナスの変化の場合大きな損失を抱えてしまう可能性もあります。

ですから資産は、連動した動きをしないもの、もしくは影響を大きく受けないところに分散しておくことが資産運用、資産形成の基本となります。

バランス型ファンドはそういった複数の資産に始めらから分散しているので、自分でそれぞれの投資信託を選ぶ必要がありません。

つまり、まるっとお任せできる投資信託なのです。

慣れてくれば自分で債券や株式の投資信託を選ぶことも楽しくなってきますが、始めはわからないことも多いでしょう。

あまり手間をかけずに始めるのであればバランス型ファンドから始めてみてもいいでしょう。

投資信託を買うならおトクなiDeCoとつみたてNISAがオススメ

投資信託は銀行や証券会社に証券口座を開設すれば購入することはできます。

しかし、iDeCoやつみたてNISAを使うと税金がおトクになるメリットがあるのです。

同じ初めてみるのであればおトクを利用してみてもいいのではないでしょうか。

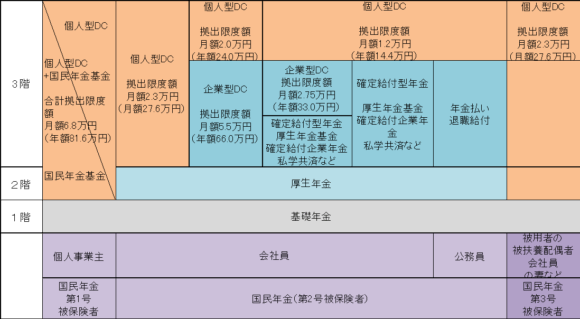

1.iDeCoの仕組み

iDeCoの目的は老後の自分年金を積み立てることなので基本的には60歳前引き出すことができません。

しかし、その分所得税と住民税を節税できるというメリットがあります。

毎月5000円以上で、国民民金の1号被保険者は6万8000円、会社員の2号被保険者は会社の年金制度により1万2000円から2万3000円まで、公務員は1万2000円まで3号被保険者は2万3000円まで積み立てることができます。

限度額までであれば全額が所得控除になり、所得税と住民税が軽減されます。

また、運用期間中に売却益が出た場合でも非課税で再投資することができます。

通常の金融商品には20.315%の税金がかかることを考えれば非課税のメリットは大きいでしょう。

さらに、受け取るときも退職所得控除や公的年金控除などの対象となります。

加えて、iDeCoで選ぶことのできる投資信託は比較的、信託報酬という投資信託固有の手数料が低めに設定されていることが多いこともメリットです。

しかし、60歳までは長い時間の間に積立をストップして運用指図者になることができますが60歳までは引き出すことがデメリットでもあります。

2.つみたてNISAの仕組み

つみたてNISAは2018年から2037年までの期間限定の制度です。

年間40万円、1ヶ月約3万3000円までの積立金額に対する運用益は20年間非課税になります。

20年の間であればいつ売却しても構いませんが、売却した年の分は再度利用することができません。

つみたてNISAで運用する商品は厳選された投資信託もしくはETFに限られます。

ETFというのは、証券取引所に上場している投資信託で、指値や成り行きなどど言った株式と同じ購入方法ができます。

2018年から2037年まで満額積み立てたとすると800万円もの金額が非課税で運用できます。

しかし、この制度は遡って使うことはできませんので今から始めるのであれば、口座開設までの時間も考えると2020年からのスタートになってしまうかもしれません。

せっかくの制度でも使わなければメリットを得ることはできないので、つみたてNISAを検討しているのであれば、早めに手続きをすることをオススメします。

資産形成、資産運用はこれからの時代必須になってくるでしょう。

しかし、まだ始めている人は少ないようです。

こらから資産形成を始めるのであれば少額から始めることができ、運用は専門家に任せることができる投資信託から始めてみるといいでしょう。

さらに、税金や運用益が非課税になるおトクな制度を利用するといいでしょう。

ファイナンシャルプランナー CFP®

黒須かおり

一生涯を見守るFPとして将来に向けての働き方、資産形成、資産運用などmoneyとキャリアのコンサルティングを行う。年間150回以上の資産運用セミナーや金融機関にて資産形成のアドバイザーとして活動中。

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。