産休・育休中や退職後の生活費用が苦しいときは

子供ができて、そのための準備として産休を取ることになりますが、産休中は給料もなくなるので少し心配ですね。

そんな産休中に生活費が足りなくなった時の対処方法をご紹介します。

記事の目次

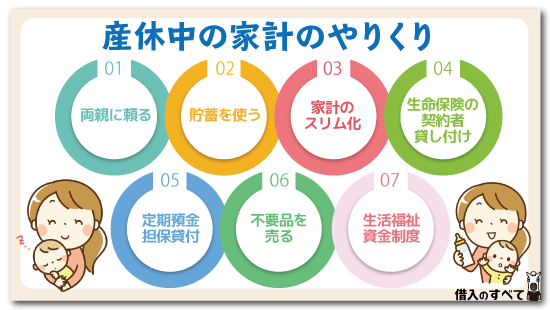

産休中の家計のやりくり

出産手当とは、産休中にもらえると考えてしまいますが、実は支給されるのは出産後になります。そのため、産休中の生活費が足りない時の手助けにはできないようです。

ここでは、産休中に生活費に困った時に簡単にできる対処法をご紹介していきます。

両親に頼る

産休中に一番頼りになるのは両親になります。もちろん、旦那さんに相談して懸命に動いてくれるのは心強いですが、理想的に動いてくれる男性は少数派です。

なんといっても一番の頼りになるのは実家の両親になります。両親に産休になったから、実家でゆっくりしたいというと、何の問題もなく受け入れてくれるでしょう。

もし、両親のところに行くことが難しい場合でも、母親に何もする気がしないからと相談するといいですね。母親は子供を産むときの辛さはわかっています。

両親に頼るときに一つだけ注意しておかないといけないことがあります。それは、旦那さんが助けてくれないということは言わないことです。

これを言ってしまうと、あなたのことを大事に思っているご両親は、離婚などを進めてきて出産に集中したい時期に大変な思いをしてしまいます。

もし、旦那さんへの愚痴があるようであれば、出産後に改めて相談するといいですね。

貯蓄を使う

自分が働いているときに貯蓄をしているのであれば、困った時にはその貯蓄を使うようにしましょう。

ただ、最初っから大事な貯蓄に手を付けるのではなく、まずは旦那さんに窮状を話して、二人で何とかできる道を探します。

現状、どうしようもない時には二人で始めた貯蓄がある場合には、その貯蓄を崩して、それでもダメな時に初めて自分の貯蓄を崩すことを考えるようにしましょう。

初めから、旦那さんに何も言わないで自分で何とかしてしまうと、それが普通となってしまいますので、後々つらくなってきます。

出産することになったということを、旦那さんにも自覚をしてもらう必要がありますので、積極的に旦那さんに話をするのが先決です。

とはいえ、産休中でどうしてもお金が必要な時もありますので、使わないといけないときには使うようにしましょう。

旦那さんに言うときには、これは親に借りたとでも言っておくのがいいですね。

出費を控えて家計のスリム化

産休に入ってしまうと、どうしても生まれてくる赤ちゃんのことを思って、ベビー用品などを多く買ってしまう事もあります。

それだけではなく、次第に動くことが億劫になってきてしまいますので、部屋にいることが増えてしまいます。

部屋にいてテレビを見て、気になるものがあれば衝動買いをして、食事もデリバリーを頼んでいると、無駄使いをしていることになってしまいます。

必要なものを我慢する必要はないですが、節約できるものは節約するようにします。例えば、テレビをみて寝落ちしてしまうことが多いのであれば、本を読むようにするとかもいいですね。

食事を作るのが面倒で、デリバリーを頼んでしまうのであれば、手のかからない簡単な料理を覚えるのもいいですね。自分にできる範囲でいいので、節約を心掛けるようにすると良いですよ。

生命保険の契約者貸し付けを使う

自分でも旦那さんでもいいですので、生命保険に入っているのであれば保険の契約者貸し付けを使うことができます。

生命保険の解約返戻金の70~90%を貸してもらえるというサービスです。

しかも、生命保険に加入している事が必要なだけで、他には何の制約もありませんし、返済を強要されることもありません。

産休中に一時的にお金が必要になった時には、心配事も多いですのでできるだけ負担にならない借り入れができるのがいいですね。

ただし、ひと段落したら借りたお金を返すことを忘れないでください。

普通の借り入れとは違い、金利は複利でつくことになっていますし、貸し付け額が多くなってしまうと、最悪の場合には保険が失効してしまうこともあります。

定期預金担保貸付を使う

お金が必要な時には、定期預金を解約してお金を用意しようとすることもあります。

もし、定期預金をされているのであれば、無理に解約するのではなく定期預金を担保としてお金を借りるようにするといいですね。

定期預金をしているのであれば、銀行の総合口座に自動貸付の機能がついていると思います。つまり、残高より多くのお金を引き出そうとすると自動的に貸し付けてくれる仕組みです。

貸し付けてもらえる金額は定期預金の90%の金額までです。特別な審査や手続きも必要ありませんので、困った時には手軽に使える心強いものになります。

手続きなどは簡単ですので、借りすぎには注意が必要です。返済していないと満期になった時に受け取れる金額が借金と相殺されますので少なくなってしまいます。

部屋を整理して不要品を売る

お金が一時的に足りないときには、部屋にある不要品をまとめて売ると用意できることがあります。

部屋を整理して、その際に不要品となるものはすべてリサイクルショップなどに持って行きましょう。

値段がつけられないものもありますが、少しでも買い取ってもらうことができれば1万円程度であれば用意できることになります。

中には、気が付いていないだけで高価に買い取ってもらえるものもあります。部屋も整理ができて、お金を手にできますので実践してみてください。

もし、値段がつけられないものでも、オークションなどで売ることもできます。オークションの場合には、リサイクルショップとは違って、必ずしも相場での取引とはなりません。

もしかすると大金を手にできる可能性もあります。

赤ちゃん用品はニーズが大きい

新生児に必要なベビーグッズは利用期間がごくわずかに限定されていますので、中古品などの価格の安いモノを欲しいと思う人も少なくありません。

そのため、ネットフリマやリサイクルセンターでも、買い手が見つかりやすい商品と言えます。

中古のベビーグッズを購入して、リサイクルセンターに売るというのもアリですね。

キレイに使ってから売るなら、買ったときよりも高く売れることもありますよ。

生活福祉資金制度を利用する

収入が低くて、どうしても生活が苦しい場合には、生活福祉資金制度を使うといいですね。生活福祉資金制度とは、低所得で生活が困窮している人を援助するための制度になります。

申し込みは自治体の社会福祉協議会に申し込むことになります。

申し込みから借りることができるまでに多くの時間がかかってしまいますが、借りることができれば、利子を低く抑えることができます。

具体的には、保証人を立てることができれば無利子となりますし、立てることができなくても1.5%と低い利子でかりることができます。

■生活福祉資金貸付制度でお金を借りる方法と借りれない原因や対処法

育休中の生活費の助けにできるもの

お金がかかることは、出産後にも多くありますので、生活費の心配は育休中にも必要になります。その時に、助けとなるものをご紹介いたします。

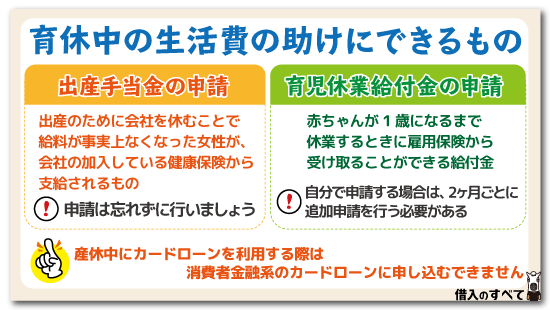

出産手当金を申請する

出産手当金は、出産のために会社を休むことで給料が事実上なくなった女性が、会社の加入している健康保険から支給されるものです。

会社の健康保険に加入している人で、出産日以前42日から出産の翌日以後56日までの間で休んだ日数分支給されます。

双子以上の妊娠の場合には、出産日以前の日数は98日となります。これは、国民健康保険や誰かの扶養に入っている場合には、支給対象となりません。

この出産手当金は、産休に入る前に健康保険出産手当金支給申請書をもらって、出産後に記入して提出することとなります。

ですので、産休期間中に手当をもらう事はできませんが、申請書を提出して概ね2ヶ月以内に振り込まれます。

育休中に受け取ることができますので、申請は忘れないようにしましょう。

育児休業給付金を申請する

育児休業給付金は仕事をしているパパやママが、基本的には赤ちゃんが1歳になるまで休業するときに雇用保険から受け取ることができる給付金です。

申請するには、以下の5つの条件を満たしている必要があります。

- 雇用保険に加入している

- 育児休業前の2年間のうち、1ヶ月に11日以上働いた月が12ヶ月以上あること

- 育児休業中に、勤務先から1ヵ月に月給の8割以上のお金を貰っていないこと

- 休業日数が対象期間中に毎月20日以上あること

- 育児休業後に働く意思があること

これらの条件を満たしていれば、休む一か月前までに、会社に言って育児休業給付受給資格確認票や育児休業基本給付金支給申請書などの必要書類をもらいます。

必要事項を記入して、一般的には会社に書類を提出する事で手続きが完了します。

もし、自分で手続きを行う必要がある場合には、ハローワークに書類を提出します。

その後、2ヶ月ごとに追加申請を行う必要がありますので、自分で申請する必要がある場合には、忘れないようにしましょう。

会社で申請してもらえる場合には、追加申請も会社側で行ってもらえます。

出産育児一時金

まず1つは出産育児一時金と呼ばれる制度で、健康保険に加入さえしていれば被保険者及び、その被扶養者が出産した場合に申請を行うことで、生まれた子供1人につき42万円の支給を受けることができる制度となっています。

制度を利用するためには妊娠4か月以上での出産が条件となりますが、多少の早産程度であればまずこの条件は満たすことができるはずです。

ただし、産科医療補償制度に加入していない医療機関などで、出産した場合には42万円の満額を受給することはできず、40.4万円の支給となることは覚えておく必要があります。

たかが1.8万円と思われるかも知れませんが、出産時にはどれだけお金があっても足りないぐらいですからね。

支払方法は、『直接支払制度』と、『受取代理制度』があります。

どちらも申請は勤めている会社や加入している健康保険へする必要がありますが、健康保険から産院へ直接支払いが行われる『直接支払制度』は、産院が健康保険組合へ申請を行います。

受取代理制度も直接支払制度と同様に支給額は産院へと支払いされる制度ですが、産院ではなく自分で事前に申請する必要があります。

ほとんどの産院では直接支払制度を採用していますが、小規模の産院などはまれに採用していない場合がありますので、利用する場合は事前に確認をしましょう。

申請は出産の2か月前以降で、医師の証明書が必要となります。

また、直接支払制度を利用せず出産費用を全額負担した場合でも、後日申請することで、出産育児一時金を受給することが可能です。

ただし、受け取れる期間は、産後6日から2年間となります。

出産後の手当ては申請を忘れずに!

出産までにお金が必要なのはもちろんですが、出産が無事終われば出費も少なくなるかと言われれば決してそんなことはありません。

オムツ代やミルク代もかかりますし、育児にもお金が必要になります。

国や自治体では、未来を担う子供たちを育てる親のために、育児における金銭的負担を支える、以下のような公的制度が整備されています。

どれも申請が必要となりますので、忘れずに手続きをしましょう。

児童手当

1つ目は児童手当と呼ばれるもので、扶養している子供の年齢によって、一定金額の支給を受け取ることができる制度です。

子供1人あたりの支給金額は3歳未満で15,000円/月、3歳以上~小学校卒業までが10,000円/月(子供3人目以降は15,000円/月)、中学生が10,000円/月です(中学校卒業までが支給対象年齢です)。

ただし、世帯での所得が960万円以上になる場合には、子供の年齢や人数に関わらず一律5,000円/月の支給金額となることと、自分で申請しなければ支給対象とならないことには注意しておく必要があるでしょう。

申請手続きは出産の翌日から15日以内に、現住所の市区町村へ申請する必要があります。

申請が遅れてしまうと遅れた月分の手当てがもらえなくなってしまうので注意しましょう。

児童扶養手当

もしもあなたがシングルマザーなのであれば、児童扶養手当という手当を利用することができます。

この手当は、両親が離婚したり両親と死別していたりする児童に対して、支給される手当です。

条件を満たす児童が1人の場合は42,000円/月、2人の場合は47,000円/月、3人の場合は50,000円/月が支給され、以降は児童が1人増えるごとに3,000円/月が追加されていくようになっています。

シングルマザーの家庭は一般的な家庭と比べて、お金がないという状況に陥りやすいため、このような手当の存在は非常に助かりますね。

この制度は、母子家庭のみならず、父子家庭でも条件を満たすことができれば受給が可能です。

児童育成手当

児童扶養手当と名前が似ているため非常に混同しやすいのですが、児童育成手当という手当もあります。

支給を受けることができる条件は児童扶養手当とほぼ同じですが、児童扶養手当が国の制度であるのに対して、児童育成手当は自治体独自の制度なので、支給金額には若干の違いがあります。

条件を満たす児童が1人の場合は13,500円/月、2人の場合は27,000円/月、3人の場合は40,500円/月が支給され、以降は児童が1人増えるごとに13,500円/月が追加されていきます。

今回は特に東京都での児童育成手当を例に出して説明しましたが、その他の自治体では支給金額などが異なるケースもあるので、自治体ごとの制度をしっかりと調べておいたほうがいいでしょう。

止むを得ない時はカードローン利用

節約もして申請できるものは申請している場合でも、お金が足りなくなることもあります。そんな止むを得ない時には、カードローンの利用を考えてみましょう。

カードローンの申し込みは、安定した収入が必要になります。消費者金融系のカードローンでは申し込み者本人が安定した収入が必要ですし、会社への在籍確認もされます。

残念ながら産休中には、収入がないことから無職と同じ扱いになりますので、消費者金融系のカードローンには申し込むことはできません。

そのため、銀行系のカードローンへの申し込みを行うといいですね。審査には多少時間がかかる場合がありますが、その分金利が安くなっています。

消費者金融系のカードローンでは、最高金利が約18%ですが銀行系のカードローンでは最高金利が概ね14%前後です。

また、少しでも金利を安くしたい場合には、ろうきんのカードローンを利用するといいですね。

ろうきんの場合には、申し込みを行う地域のろうきんによっても変わってきますが9%以下で借りることができます。

いくらまで借りれるのか

いくら総量規制の概念がない銀行カードローンでも、お金を貸した以上は返済してもらわなければなりませんよね。

しかも貸した相手は収入がない妊婦さんです。

夫から毎月もらう生活費から返済することを考えると、それほど多くの金額を借りたのでは返済することができません。

借り入れできる金額は銀行によって異なり、最高貸付限度額を50万円としている銀行もあれば、30万円としている銀行もあります。

ただしこれは最高限度額ですから、必ずしも50万円や30万円を借りれるというわけではありません。

多くの借り入れを望む場合は夫の同意書や収入証明書の提出を求められることがあります。

ただし夫の同意書とは妊婦さんであるあなたの連帯保証人になる同意書ではなく、信用情報機関からデータを取得する旨の同意書です。

したがってあなたの信用情報と夫の信用情報の両方調査される場合があります。

銀行によっては収入のない妊婦さんに対して貸付を行っていない銀行もありますので、銀行カードローンを選ぶ際は公式サイトをよく確認してください。

なお妊婦さん専用のカードローンではなく、専業主婦に対して貸付を行っている銀行を選ぶことが重要です。

夫に内緒にするのは無理かもね

夫に内緒で借入することもできなくはありません。

しかしよく考えてみると臨月状態に入ると思うようにカラダを動かすことができませんよね。また出産予定日や出産直後も同じようにカラダが自由になりません。

ところがカードローンの返済日は毎月決まって行わなければなりません。

たとえ返済方法口座振替にしていたとしても、口座に入金するのは誰なのか、どのようにして口座に入金しておくのかなどを考えると、夫に内緒で借り入れするのは少々危険です。

もちろん借入の返済を口座振替にして、出産前後に動けないことを計算しながら2カ月分または3カ月分程度先に入金しておけば、カラダが自由にならなくても自動的に口座振替で返済させることが可能です。

でも2カ月分または3カ月分を入金するためには、銀行カードローンで借りた後、よほど慎重になって計算しなければ計画通りに進めることができませんね。

まさか返済のために夫から生活費を多く入れてもらうわけにはいきませんよね。

ましてお金を借りる理由が出産に関係しているわけですから、内緒にする必要は無いのではないでしょうか。

生まれてくる新しい命のために必要なお金として、夫と相談し無理のない借入と計画的な返済を行うことが安心して出産に臨むことができるでしょう。

それならいっそあなたがお金を借りるのではなく、夫に借りてもらった方が話は早いですね。その方が多く借りれる可能性がありますよ。

■専業主婦でも来店不要で即日お金を借りる【審査甘いところはある?】

毎月の支払額はどのくらい?

毎月の支払額はいくら借り入れするのか、返済期間をどの程度計画するのかによって異なります。

借金はできるだけ少なく、できるだけ短期間で返済するのが最もお得で賢い利用法です。

銀行カードローンでお金を借りるのはギリギリまで待って、どうしてもお金が足りないとなったときに借りるようにすれば無駄な利息を払わなくて済みます。

例えば30万円を借りたとしましょう。借入金利は年14.5%です。

・12回払い:2万7,000円

・24回払い:1万4,000円

・36回払い:1万円

返済金額は端数を切り捨て、概算で計算してみました。

返済回数が長くなれば毎月の支払い金額は少なくなります。36回払いということは3年間返済するということですね。

出産から1年程度経過すれば体調も良くなり、パートで働くこともできるようになるでしょう。とりあえず返済回数は長めに設定しておいて毎月の返済額を少なくする。

その間に夫にボーナスが入ればATMから任意に返済を行うことで、返済期間を短縮させることも可能です。

もちろん12回払いにすれば1年で返済が終わるわけですから気楽になりますが、毎月の返済額のことを考えると経済的負担は重くなります。

カードローンの良さは返済回数の通りに返済しなくても良いという点です。

返済日は返済日として銀行口座から繰り返し、臨時収入が入った際に借入金の一部を返済することができるのも、カードローンの使い勝手の良さです。

即日借入可能な銀行カードローン

銀行からお金を借り入れすると聞くと、申し込みから融資されるまで2週間や3週間程度かかるのではないかと思ってしまいますね。

銀行カードローンは多くの場合、申し込みから審査までは当日中に行われ、融資されるまでは審査が終わってから1日から2日です。

申し込みする際にもわざわざ銀行まで出かける必要はありません。

インターネットやスマホから申し込むことができますので、自宅にいながら申し込みができるのも妊婦さんにとっては嬉しいことでしょう。

銀行を選ぶことで申し込んだその日のうちに借りることができる銀行も増えています。

自動契約機を持っている銀行なら審査時間も最短で30分から40分と言う早さは、消費者金融に負けないくらいのスピードです。

自動契約機を持ってない銀行でも平日12時までに申し込みを完了させれば、当日中のうちにあなたの銀行口座にお金が振り込まれる振込融資を受けることができます。

借り入れに必要な書類

銀行カードローンで借り入れするときに必要なのは本人を確認できる書類です。

・運転免許証

・パスポート

・健康保険証

以上の書類の中から1点を用意すれば十分です。できるだけ審査に通りやすくするには運転免許証の方が良い場合が多いですよ。

他に必要な書類としては銀行によって夫の収入証明書の提出を求めるところがありますから、市区町村役場に出向いて源泉徴収票や所得証明書などを取得すればカードローンに申し込むことができます。

産休・育休中に稼ぐ方法

産休中や育休中には、なかなか思うように働くことができないものですが、工夫をすれば仕事をして稼ぐことは可能です。

体調で注意するべきことがある場合には、無理をするのは厳禁ですが、作業をすることが可能であれば、稼ぐことを考えましょう。

得意分野を生かして稼ぐ

手先が器用であったり、文章を書くことや商品名を考えることが得意であれば、それを活かしてお金を稼ぐことができます。

例えば、ミニチュア家具等を作ることが趣味で得意であれば、作ったものをオークションに出品して販売することもできます。

自分でオークションに出すのが難しい場合には、クラウドソーシングで小物を作る仕事を探してもいいですね

文章を書くのが得意な人や商品名を考えるのが得意な人も同じようにクラウドソーシングで、目的の仕事を探すことができます。

いずれの作業も室内で一人でできますので、子供が寝た後に仕事を進めることができますし、契約時に時間がかかることを申し出ておけば、時間がかかっても大丈夫です。

大きなお金を手に入れることは難しいとは思いますが、続けて作業することで月額で1万円以上は稼ぐことができます。

長期実施することで、単価が上がることも期待できますので、多ければ月に10万円を稼ぐことも可能になってきます。

ブログを書いて稼ぐ

出産前から育児中のブログを書くことで、同じような悩みを持った人に記事を見てもらうことができるようになります。

そのブログ内に、グーグルアドセンスの広告をおいておくと、見に来た人がその広告をクリックしてもらえることも増えてきます。

グーグルアドセンスは、このクリックされたことで幾らかの広告料を手に入れることができますので、多くの人に見てもらうことができれば、お金を稼ぐことも可能になってきます。

ただ、作業をすれば必ず収入になるという事ではありません。作業しても稼ぐことができないこともありますし、作業をほとんどしていなくても稼ぐことができる事もあります。

単純に子供の成長などを記念に取っておきたいためにブログをはじめようと思う人は、アドセンスを利用して、お金を稼ぐことを考えるといいですね。

電話で相談相手になって稼ぐ

電話を使って、人の悩みを聞く人をアルバイトで募集していることがあります。外出する必要はありませんし、用意するものは電話だけですので、気軽に始めることができます。

ただ、アルバイトとして募集されることが少ないので、アルバイト情報サイトを注意深く見ておいて、募集があった時にすぐに応募をするようにしましょう。

人の話を聞くことに何の問題もない人にはお勧めのバイトです。

ただし、相談してくる人によっては、その話の中身を聞くだけで疲れてしまうこともありますので、精神的に弱いと思う場合には敬遠するほうがいいですね。

バイト代の目安ですが、1時間千円位です。中には、1時間3千円を超える人もいらっしゃるようですので、頑張ればお金に困ることはなくなるかもしれません。

外出系

家にずっといるのは嫌だ、とかストレス発散のために外で少し働きたい、とおっしゃる方も少なくないでしょう。

そんな妊婦さんにおすすめの外出系の仕事は何でしょうか?

妊婦さんでも働きやすい外出系の仕事は、ズバリ、短期バイトや単発バイトです。

短期や単発の仕事は、体調に合わせて働く日や時間を選ぶことができますので、産休中の妊婦さんにもおすすめのバイトです。

事務や受付業務、試験監督や覆面調査員など、体に無理なくできる短期・単発バイトはたくさんあります。

座談会・インタビュー

外出系のバイトとして人気の、座談会やインタビューもご紹介しましょう。

企業が市場調査のために開催しているものがほとんどで、そうした座談会やインタビューをもとに商品開発を進めていきます。

例えば、お菓子や食料関係の試食と感想が求められるものや、化粧品のアンケート形式の座談会、パソコンやゲームの座談会、赤ちゃん用品の座談会など、その種類は多岐に及びます。

単価はそれぞれによって異なりますが、1~2時間の座談会で6000円から多い所では数万円の報酬をもらえることもある、おいしい仕事です。

数がたくさんあるわけではありませんが、座談会やインタビューの最大のメリットは、拘束時間は少なく報酬は多め、というところでしょう。

妊婦さんにも負担の少ない1~2時間程度の拘束時間ですから、産休中の小遣い稼ぎにぴったりです。

座談会に参加する一番の近道はアンケートサイトを利用することです。

「座談会の事前アンケート」をアンケートサイトでこなしていけば、実際の座談会への招待メールが送られてきます。

有名どころとして、マクロミルやリサーチパネル、キューモニターなどがありますので、産休に入る前からどんどんアンケートをこなしておきましょう。

外出系バイトの探し方

おすすめしたいのは、大手の信頼できるアルバイト検索サイトを利用して探すことです。

おすすめベスト3を紹介しましょう。

第1位:バイトル

誰もが知っているアルバイト検索サイト、バイトルは特に短期や単発の仕事が豊富にあることで知られています。

「産休中」「妊婦」などのワードで検索すると、働きやすい単発アルバイトを検索することができます。

第2位:タウンワーク

タウンワークも認知度の高い求人情報サイトです。

地元に密着した仕事が検索しやすく、通勤しやすい単発バイトを探すことができるのがおすすめポイントです。

第3位:フロムエー

都市部に強い求人情報がのっているのがフロムエーです。

都市部ならではのデータ入力やコールセンターなど、体に負担の少ないバイトを都市部で探すならフロムエーでまず検索するとよいでしょう。

息抜きにも!スマホでお小遣い稼ぎ

体調が良いと言っても、妊娠中は体調も不安定になりますので、普段以上の労力を必要とする仕事をすることは勧められません。

自分と赤ちゃんの健康を最優先しなくてはいけない時期としては、ちょっと休憩するときにスマホでささっと作業をする程度がふさわしいのではないでしょうか。

ポイントサイトでお金を稼ぐ

ゲームをしたりメルマガに登録したりといったタスクをこなすだけで、数円~数百円のポイントがもらえるお小遣いサイト。

基本的に登録料は無料ですので、登録してお小遣い稼ぎをしてみるのはいかがでしょうか。

例えばポイントサイトの1「ポイントタウン」では、他の友達にサイトを勧めてその友人が新規登録をすると、紹介者に半永久的にポイントが振り込まれる「友達還元ポイント」制度を実施しています。

妊婦仲間を誘って見るのも良いですね。

自己アフィリエイトサイトを利用する

口座開設や保険相談などのタスクをこなすことでポイントがもらえる自己アフィリエイトサイト。

ポイントサイトやアンケートサイトよりも1つの作業でもらえるポイントが大きい(1件当たり3,000円~20,000円の謝礼がもらえることもあります!)ことが特徴です。

タスクが承認されるのに2ヶ月ほどかかりますのですぐにはお金に結びつきませんが、空き時間を利用して取り組んでみるのはいかがでしょうか。

自己アフィリエイトサイトについては、次の記事も参考にしてくださいね。

■即金アフィリエイトって本当に稼ぐことができるの?即日入金できる?

アンケートサイトを活用する

アンケートに答えることが好きな人は、アンケートサイトを使ってお金を稼ぐのも良いですね。

アンケートの謝礼としてもらえるポイントを貯めて現金に還元したり、Tポイントや永久不滅ポイントなどの他のポイントに変換したりすることができますので、ポイントサイトと同様にこつこつ小銭を稼ぐことができます。

その他のスマホでお小遣いを稼ぐ方法については、次の記事でも詳しく紹介しています。

■携帯電話でお金を作る方法

産後も生活していく為に準備すべき事

ここまでで、出産に必要なお金や、産後すぐに必要になってくるお金については、おおよそご理解いただけたかたと思います。

では、そんな産後の生活に備える為に、事前にどんな準備をしておくべきなのでしょうか?

まずは1人の稼ぎで生活する意識を

特に、共働きで家計を支えている人が出産する場合は、共働きの時代から「1人の生活費で暮らしていく」という癖付けをするように、心がけてください。

何故なら、当然の事ながら出産…産後という時期は、女性は働く事が出来ないからです。

いくら時短などで働けたとしても、もらえる給料はかなり減ってしまいます。

しがたって、出産を控えた一年間くらいは、ご主人の給料だけで生活をするように、生活設計をする事をおすすめします。

財形貯蓄などでコツコツ貯金

先ほども、出産や産後に必要なお金は50万円~70万円程度…という事をお伝えしましたが、やはり余裕のある暮らしをする為には、もう少し余裕をもって、100万円程度は予め貯蓄をしておきたいものです。

そのような貯蓄には、やはり給与天引きされる「財形貯蓄」がとても便利です。

毎月コツコツと3万円程度貯蓄できれば、3年で100万円は楽に積み立てることが出来ます。

産後に必要なものを安い時に購入

おおよそ、産後に必要になってくる品物は決まっているので、賞味期限など関係のない、食品以外の物については、特価セールなど値段が安い時に、買いだめしておく事をおすすめします。

特におむつや、ウェットティッシュなど、いくらあっても無駄にならないものは、少々場所をとったとしても、買いだめしておく事をおすすめします。

休暇中も社員!就業規定を確認しよう

会社によっては副業が禁止されていることがあります。

不要品を売ったりブログを書いたりすることは趣味の1つとも言えますので副業には該当しませんが、アルバイトをしたり別の会社と仕事上の契約を締結したりすることは承認されないこともあります。

勤務先が副業禁止の場合は、次の記事の「そもそもサラリーマンに副業は可能?」の章を参考にしてくださいね。

生活費を捻出するテクニック

とはいえ、以上のように「事前にお金を用意しておく」というのは、なかなか難しいのも現実です。

では、産前産後に必要になるお金を工面しながら、生活費も賄うためには、どんなテクニックがあるのか?いくつかご紹介したいと思います。

まずは支出を見直そう

まず、初めての出産を控えている人の場合は、これまで自由に使っていたお金の使い道を、少し見直すように心がけてください。

特に、夫婦二人の場合などは、気軽に外食などで月に3~5万円程度使っている場合もあります。

出産後は、子供にお金もかかってきますし、そうそう気軽に外食に行く事もできませんので、出産前から「家で食事を摂る」という習慣を身に付けておくようにしましょう。

収入を増やす努力も

子供が小さい間は、中々働きに出る事もできませんが、中には時間を気にせずに、収入を得る事ができる仕事もあります。

例えば、クラウドソーシングなどで報酬を得るのも、その一つです。

クラウドソーシングとは、WEB上で仕事を依頼する企業と、フリーランスで働きたい人を結びつけるマッチングサービスの事を指します。

中には、WEB記事を書くだけで、毎月5万円~10万円程度の収入を得る事も可能ですので、是非一度以下の参考ページもご覧になってください。

※クラウドソーシングを扱っている主な会社

定番の家計管理術

最後に、家計の出費を抑える定番のテクニックについても、ご紹介します。

それは「5週管理法」という家計管理方法です。

5週管理法とは、簡単に言うと1ヶ月の費用を5週間に分けておく方法の事を指します。

1ヶ月はほぼ4週間で終わりますから、残りの1週間分は毎月余分に余る事になります。

5週管理法がうまく出来るようになったら、それを貯蓄に回したり、ちょっとした贅沢に使う事も可能になります。

管理方法は人それぞれですが、うまくやりくりしている人は、1週間分の食費などを、各々封筒に分けておき、1週間ごとにそれを使うようにしていきます。

もし、家計管理がルーズで困る…と悩んでいる場合には、一度試してみてください。

生活の無駄を排除しよう

見直すべき点は保険だけではありません。

妊娠や出産で生活費が足りないという悩みを持つ人は、家庭内の金銭的無駄を極力排除していきましょう。

家賃

家賃を何年支払っても自分の家になることはありませんので、家賃に家計のほとんどをかけてしまうことは決して有意義なお金の使い方とは言えません。

ですが、あまりにも家賃の安さにこだわると、交通費が多くかかってしまったり、精神的なストレスになったりします。

納得できる範囲内でお金を節約していくようにしましょう。

場合によっては、家賃よりも住宅ローンの月々の返済額の方が少なくなることもあります。

ある程度の頭金が貯まったら、無理のない範囲で住宅購入を検討してみるのも良いですね。

通信費

家の固定電話やインターネットの月額使用料金、スマートフォンの月額料金と、通信費が家計を圧迫している家庭も少なくありません。

通信費を安くするために、次のような工夫ができます。

- 固定電話をインターネットとセットのひかり電話に切り替える。

- 自宅のインターネットをスマートフォンとセットで安くなる会社に乗り変える。

- スマートフォンを格安ケータイに変更する。

- 携帯キャリアを家族内で統一し、家族割等の適用を受ける。

車にかかるお金

車を所有していると、自動車税などの税金がかかるだけでなく、自動車保険料や車庫代、ガソリン代、車検代等、さまざまな費用がかかります。

移動に不便な場所に住んでいる人や仕事に欠かせない人にとっては自家用車は生活から切り離せない必需品ですが、それ以外の人は、車の保有が本当に必要なのか再検討してみることをおすすめします。

出産費用の前金を払えないときの対処法

「出産費用の前金や予約金の支払いを請求されたけれど、払えない・・・」

このようなときは、どのように対処することができるでしょうか。

出産費貸付制度を利用する

出産費用の前金や予約金が必要になった場合、全国健康保険協会に申請することで「出産費貸付制度」を利用することができます。

出産育児一時金の8割(33.6万円か32.32万円)を限度に無利子で貸し付けてもらえますので、前金や予約金として不足することはないでしょう。

出産費用が出産育児一時金では足りない

出産費用が42万円(一部施設で出産するときは40.4万円)を超えてしまい、出産育児一時金を利用しても差額が発生する場合は、どうすることができるでしょうか。

差額はカードローンを利用する

全国健康保険協会では、出産育児一時金を超える金額については負担してくれません。

また、妊娠時や出産時に医療的措置(帝王切開や微弱陣痛時の陣痛促進剤の使用等)があったとき以外は、医療保険の適用もありませんので、差額は全額自己負担しなくてはいけません。

差額が支払えないときは、銀行や消費者金融用の民間の金融機関から借り入れることができます。

大手消費者金融やメガバンクのカードローンなら、最短即日融資が可能ですので、急な支払い要請にも対応することができますよ。

親族等に一時的に立て替えてもらう

また、親族等に一時的に立て替えてもらうという方法もあります。

特に親であれば、孫がつつがなく生まれてくるための援助であれば惜しむことはないはずです。

親を中心とした親族にお願いしてみましょう。

後ほど返済するための手段は色々ある

もちろん親族とは言えお金を借りる以上は返済する義務がありますが、上述したように出産に際しては多数の補助金や助成金を受け取ることが可能です。

中には申請しなければ受け取ることができないものもありますが、健康保険に加入している限り出産一時金は必ず受け取ることができます。

そのお金を返済に充てることを伝えれば、親族の方もお金を貸すことに対してきっと納得してくれるはずです。

クレジットカードで支払う

まとまった金額の出費が発生する場合に頼りになるのは、クレジットカードです。

クレジットカードを用いれば「分割払い・後払い」で支払うことができるため、日常生活においても活用している方は多いでしょう。

そして、医療機関の中には入院・分娩費をクレジットカードで支払うことができるところもあるのです。

クレジットカードの支払いは出産一時金を受け取ってから行うことができるため、支払うためのお金の工面に困ることはないでしょう。

ただし、全ての医療機関でクレジットカード払いが利用できるわけではないため、あらかじめ医療機関に確認しておくのが賢明です。

出産費用をできるだけ低額に抑える方法

仕事をしている人は産前産後休暇中も出産手当金を受け取れるとはいえ、収入は確実にダウンしてしまいます。

それにも関わらず、休暇中に何度か1回当たり7,000~15,000円ほどの「妊婦健診」(健康保険適用不可)を受診することにもなりますので、支出は増えてしまいます。

「出産費用はあまりかけられない」というときは、次の方法で出産費用を42万円以内に収めてみてはいかがでしょうか。

助産院で出産する

助産院の中には高額な施設もありますが、病院や産科クリニックでの出産と比べると出産費用が安価に抑えられている施設が多いです。

出産費用すべて込みで40万円以下のところも多くありますので、通える範囲内の助産院で納得できる施設を探してみるのはいかがでしょうか。

緊急対応が必要なときは高額になる可能性がある

尚、助産院には産科医師がいませんので、緊急帝王切開などの医療的処置が必要になったときは病院に搬送されることになります。

そのようなときは緊急帝王切開費用(2017年時点、3割負担で66,000円)や麻酔費用、その他の処置費・投薬費・搬送費が加算され、42万円を超えてしまうこともあります。

自宅出産を選ぶ

自宅で出産すれば入院費がかかりませんので、助産師さんに支払う分娩費だけで済ませることができます。

費用は助産師さんによって差はありますが、30万円以内に抑えることも可能です。

ただし、助産院で出産するときと同様、緊急対応が必要なときは医療費や搬送費・入院費などで42万円を超えてしまうこともありますのでご了承ください。

まとめ

産休を取っている間には、普段とは違うことをしようと考える人が多いですが、無駄使いにならないように気を付けましょう。

収入が減ることにもなりますので、できるだけ生活費で困らないように、いろいろと対策を立てておくのがいいですよ。

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。