住宅ローンで家具やエアコンを揃える裏技教えます

こんにちは、ブロガーの千日太郎です。家を購入するのには、家の価格以外にも手数料や税金などで車一台買えるくらいの現金が必要です。

それに、家を買ったら普通はカーテンを新調したいと思いますよね。カーテンだけでなく新居用に家具や家電を新しくするケースが多いです。エアコンなどは10年も経つとそろそろ寿命ですし、持って行って設置するより、新しく買った方が経済的だというケースも多いです。

広いリビングに映える応接セット、ラグも欲しい…そんなこんなで100万位はすぐ行きます。頭金ゼロのフルローンで借りる場合でも、それなりにまとまった金額の現金が自己資金として必要になります。

そこで今日は、こうした家具やエアコンも住宅ローンで揃える方法とその際の注意点をお教えします。

記事の目次

家を買うのに自己資金は幾ら必要?

まず、住宅ローンで家を買うのに、家の価格ごとに幾らの手数料が必要か?ザックリとした早見表を作成しました。

《前提条件》

- 家の価格=住宅ローンのフルローンとする。

- 建物と土地の価格は半々する。

- 35年元利均等返済で返済する。

- 支出するのは家の購入と住宅ローンを組むのに直接かかる手数料、保険料、税金のみとする(引っ越し代、家具代などは含まない)。

| 家の価格 | 新築マンション 注文住宅 | 建売り 戸建て | 中古マンション 戸建て |

|---|---|---|---|

| 2,000 | 63 | 134 | 131 |

| 3,000 | 87 | 191 | 188 |

| 4,000 | 111 | 247 | 245 |

| 5,000 | 145 | 313 | 307 |

| 6,000 | 177 | 377 | 372 |

| 7,000 | 201 | 434 | 429 |

| 8,000 | 225 | 490 | 486 |

冒頭の「車一台分」という比喩がちょうど当てはまりますよね。これに加えて、頭金を1割入れて、家具家電を買うとなると手持ちの貯金では足りなくなると人が少なくないと思います。

フラット35ならば手数料も込みで借りられる

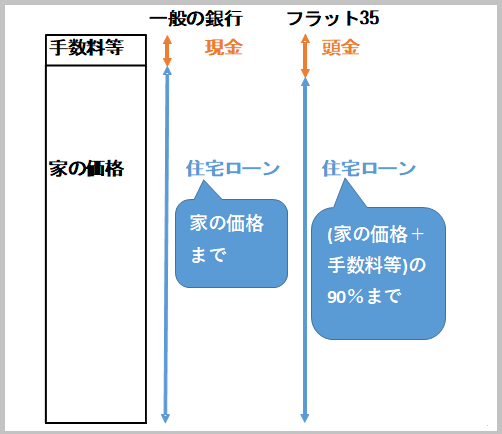

こうした手数料等も融資してくれる銀行もあることはありますが、数が少なく選択肢が狭まってしまいます。さらに、手数料も貸す代わりに金利が高くなってしまう銀行が殆どです。家を買うにあたって手数料相当の自己資金がない人には厳しいのです。ただし頭金を入れずにフルローンにすることもできます。

一方、フラット35は国の出先機関である住宅金融支援機構が融資する住宅ローンであり、手数料等についても融資の対象としてくれて、かつそれによって金利が上がるということがありません。ただし、融資比率の上限が90%となっています。

図にすると以下のようになります。

このように見ると、フラット35の方が自己資金を多く用意していなければならないように思いますよね。しかし、フラット35には「リフォーム一体型」という商品があり、これを利用するとリフォーム費用についても住宅ローンの対象となるのです!

フラット35のリフォーム一体型で自己資金を温存できる

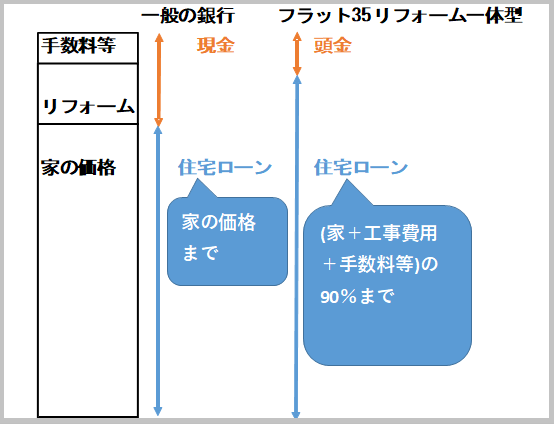

一般の銀行では中古住宅を購入してリフォームをする場合、融資を受けられるのは家の購入費用までです。リフォーム代金は自己資金かもしくは住宅ローンよりも金利の高いリフォームローンでの融資になります。

その点フラット35のリフォーム一体型であれば、リフォーム工事代金も融資の対象となり、家の購入費用+リフォーム工事費用+手数料等の合計の90%まで、通常のフラット35の金利で借りることが出来るのです。

そうすれば、一般の銀行で借りるよりも遥かに少ない金額で家を手に入れて、なおかつ自分の理想どおりの形にするリフォーム、リノベーションをすることが出来るのですね。分かりやすいように図にすると以下のようになります。

フラット35リノベの補助金の対象になれば家具エアコン一式分の儲け!

中古住宅を購入してリフォームをする場合、さらにフラット35リノベの補助金対象になる可能性があります。

以下の2つのどちらかの条件に当てはまり、フラット35リノベの対象になると、当初5年又は10年間、フラット35の金利から0.5%もの引き下げになります。

■中古住宅を購入後、性能向上リフォームを行う

■性能向上リフォーム済みの中古住宅を購入する

ただしこの補助が受けられるかどうかは、対象の中古物件とリノベ工事によって流動的なんですよね。一定以下の性能の中古住宅をリノベ工事によって一定以上の性能にするという、ややこしい条件だからです。

つまり、中古であっても高性能の中古住宅で、工事の前から一定の水準をクリアしている場合は、どれだけリノベ工事で性能向上しても「フラット35リノベ」の対象にはなりません。

また、どんなにお金をかけてリフォームしても、その性能が「フラット35の技術基準」を満たすものでなければなりません。

しかし、その見返りは大きいです。当初10年間(又は5年間)の金利が0.5%安くなると、利息の支払いはいくら少なくなるのか?早見表を作りました。

《前提条件》

- 35年固定金利で1.33%から当初10年or5年間0.5%引き下げになる。

- 元利均等返済、ボーナス払いなし。

| 借入金額 | 10年引き下げで 減る利息 | 5年引き下げで 減る利息 |

|---|---|---|

| 2,000 | 96 | 52 |

| 3,000 | 144 | 78 |

| 4,000 | 192 | 104 |

| 5,000 | 240 | 129 |

| 6,000 | 287 | 155 |

| 7,000 | 335 | 181 |

| 8,000 | 383 | 207 |

かなりの金額ですよね!つまり浮いた利息分だけで新品の家具一式とエアコンが付けられるのです。

リフォーム工事に家具や家電も含められる?

ここまで読んだ人は、「じゃあ家具やエアコンもリフォーム工事に入れてしまえばイイよね」と思ったのではないでしょうか?

その通りです。

フラット35リフォーム一体型については工事内容、工事費に制限がありません。つまり工事の中に家具やエアコンを入れてしまえば、家具やエアコン代も込みでフラット35の住宅ローンで借りることが出来ます。

さらに、一定の修繕・模様替えを行ったことにつき、建築士による証明がなされたものについては、住宅ローン減税の対象となる増改築等に該当します。

壁紙を変更するとか、塗装だけのような内装工事では建築士の証明は取れませんが、専有面積の50%超のフローリングを張り替えたり、間仕切りを変更するような工事を行う場合の工事費用の借入については住宅ローン減税の対象となり、1%が所得税等から還付されます。

住宅ローンで借りられても住宅ローン減税を受けられるとは限らない!

ただしこのようにして借りた住宅ローンの全額について、住宅ローン減税が受けられるか?というとそうではありません。その範囲については、紛らわしい部分がありますので、国税庁のホームページでも解説されています。

| 費用 | 回答 |

|---|---|

| ①売買契約書等に貼付した印紙 | 住宅ローン減税は受けられない。 |

| ②不動産仲介手数料 | |

| ③不動産取得税等及び登録免許税 | |

| ④建築の請負業者以外の建築士に支払った家屋の設計料 | 住宅ローン減税を受けられると考えて差し支えない。 |

| ⑤住宅用家屋と一体として取得した電気設備等の付属設備の取得対価 |

上記の①~⑤は全てフラット35リフォーム一体型の融資対象です。

しかし①~③の部分について、住宅ローンで借りているのにも拘わらず、住宅ローン減税は受けられないのですね。

④と⑤については『差し支えない』という表現ですが、⑤付属設備というのは家屋と一体になっている必要がありますので、市販のエアコンやソファーなどは対象外です。

住宅ローンで借りられたとしても、全てが住宅ローン減税の対象になるとは限らないので注意が必要です。

まとめ~知っているか知らないかだけで何百万も違ってくるポイント

家を建てる、購入するというのは、個人としては人生でもっとも大きなお金を動かすことであり、個人レベルで目に見えて社会経済に貢献することでもあるのです。

つまり国の税収の増加につながります。ですから国は、私たちが家を購入しやすくするために減税制度や補助金制度でその後押しをしているのです。

マイホームを買うことで出ていくお金のことばかりでなく、こうした減税制度や補助金制度を知り、最大限に利用することで何百万円もの違いが出てくるのですよ。

千日太郎に出会った皆様が、家と住宅ローンで賢い選択をして素敵な人生を送られることを願っています。

オフィス千日代表社員、公認会計士

千日太郎

インターネット上には家の購入や住宅ローンを選ぶときに役立つまともなサイトがほとんどないという思いから「千日のブログ 家と住宅ローンのはてな?に答える」、及び「千日の住宅ローン無料相談ドットコム」を運営しており、一般の人からの住宅ローンや不動産購入についての相談に無料で答え、その質問と回答を公開している。

企業財務コンサルの専門家であり、金融商品の分析力と的確なアドバイスについては定評がある。その、業界にも相談者にも遠慮することのない切れ味のある分析とストレートで読みやすいコラムには住宅ローン業界、消費者双方にファンが多い。

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。