クレジットカード払いで住宅ローンの返済をすることは可能なのか

光熱費や家賃など毎月必ず発生する支払いを、手持ちのクレジットカードで支払うことができればポイントも貯まり、また返済日も統一できるためメリットは大きいでしょう。

しかし、住宅ローンをクレジットカード払いにすることは可能なのでしょうか。

クレジットカードを使った住宅ローンの支払いについて見ていきます。

今すぐ返済シミュレーション可能!

今すぐ返済シミュレーション可能!住宅ローンをクレジットカード払いにできるの?

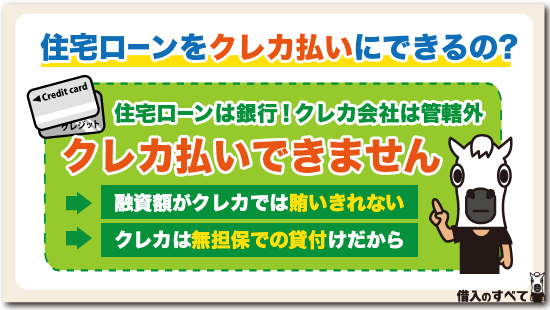

そもそも住宅ローンをクレジットカードで払うことができるかというと、結論からいえばできません。

住宅ローンは銀行のみでの融資になっていますので、クレジット会社では管轄が異なります。

それでは具体的にどういった理由で、クレジットカード払いができないか見ていきましょう。

融資の金額がクレジットカードでは賄いきれない

新築はもちろんたとえ中古物件であったとしても、住宅購入となると大きな金額が必要になります。

そのために住宅を購入する多くの人はローンを利用しています。

この住宅購入にかかる費用は、到底クレジットカードでは賄いきれるものではありません。

クレジットカードにはブラックカードやプラチナカードという限度額が大きなカードも存在します。

しかし、もしこのようなカードを所有していたとしても、長期にわたって返済する必要がありますので、その分支払う金利も高くなってしまいます。

また住宅ローンを活用していれば、物件によっては年末調整時に控除が発生しますが、この優遇措置はあくまで「住宅ローンを活用している人のみ」が対象です。

現金で購入したり、クレジットカードを使用して購入したりする人には控除は発生しません。

そのためクレジットカードで購入できる金額だったとしても、活用する人は少ないのが現状なのです。

無担保と有担保の差

クレジット会社の上限金額が住宅ローンほどではない理由として、クレジットカードは無担保での貸付けによるものだからです。

無担保とはその字のとおり、貸付のときに何の担保も必要としないということです。

したがって、この場合では万が一返済ができなかった場合、クレジット会社は「では担保にしていたものを没収して売却します」という手法が取れません。

つまり返済がされなければ、単に貸倒れとなってしまうのです。

そのためクレジット会社はリスクを減らすため貸付け上限金額を低めに設定しているわけです。

一方住宅ローンでは有担保での貸付けです。

万が一のときには自宅を競売にかけて、その売却金で返済にあてることが可能になります。

競売で売却された場合の金額は二束三文となってしまうこともありますが、全くのゼロよりは元金にあてることができます。

このような理由から、クレジット会社では住宅を購入できるようなサービスを行っておりません。

クレジットカード会社が住宅ローンに参入できない理由

同じお金を貸し付ける金融機関というカテゴリですから、やろうと思えばクレジットカード会社も住宅ローンに参入できるはずです。

しかし、しようとしてもまず借入れをする人が現状のシステムではほぼいません。

理由は、クレジットカードを利用して返済するときに、実は数%カード会社に手数料を支払っているのです。

先に代金を店舗側に支払ってもらっていますから、分かりやすくいうと代行代金です。

その数%の手数料でカード会社は利益を得ているわけなので、この仕組みは変えられません。

そこに住宅ローンの金利が上乗せになったとしたら、銀行の住宅ローンよりも金利が高くなってしまいます。

住宅ローンは長期にわたって支払っていくものです。

そのため申し込む人の多くが金利を重要視します。

銀行であれば単純に住宅ローンの金利だけで済みます。

しかし、さらに手数料まで上乗せされた金利を払わなければならなくなる、クレジット会社の住宅ローンに飛びつく人は皆無でしょう。

車のローンなどもクレジットカード払いは不可能

同じ理由で住宅ローンの他にも、車のローンや奨学金もクレジットカード払いができないようになっています。

車のローンは先に話したように有担保となりますので万が一のときには、車が担保になっていますので売却すれば返済金に回すことができます。

奨学金は有担保ではありませんが、国が行っているものですからどこか特定の金融企業と連携をすることは不公平になってしまいます。

そのためクレジットカード払いができないようになっているのです。

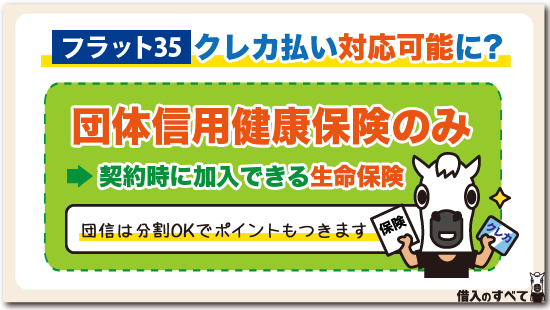

フラット35がクレジットカード払い対応可能に?

2015年の1月から「フラット35がクレジットカード払い可能になる」とまことしやかにささやかれていましたが、正しくはフラット35の「団体信用健康保険」の部分のみがクレジットカード払い可能となりました。

これまで同様住宅ローン本体は、クレジットカード払いはできません。

今すぐ返済シミュレーション可能!団体信用健康保険とは

団体信用健康保険(団信)とは、住宅ローンを契約する際に加入することができる生命保険のことです。

よくTVドラマなどで「他界したら住宅ローンはナシになる」というセリフがありますが、これはこの団信の特約のことを簡単に説明しています。

住宅ローンの団信加入は申込み必須条件となっていますので、全員加入しますが問題はその金額です。

1年間で約7万円の支払いが必要になってきます。

この支払いは1度支払えば終わりではなく毎年発生します。

一括でも分割でもOK

中には「毎年7万円なんて支払えない」という人もいることでしょう。

団信はクレジットカードの分割で支払いが可能な場合もあります。

そのため「現金で支払うことは少し厳しいけれども複数回払いだったら何とか」という家庭状況の人でも安心です。

もちろん一括払いもできますしポイントもつきます。

滞納に注意

便利さゆえに使用頻度があがってしまうのがクレジットカードです。

使用しても毎月遅れなく返済していけば問題ありませんが、ついうっかりで数回返済が遅れてしまった場合、信用情報機関に記載されてしまいます。

そうなってしまうと、新しいカードを作る際審査に通なかったり、住宅が古くなってリフォームを考えたりする場合に、リフォームローンの審査に申込みをしても、審査に落ちてしまう可能性がでてきます。

そのためクレジットカードを利用して団信の支払いをする場合は、返済を滞納しないようにすることが大前提になります。

またカードは所有しているだけで融資審査が不利になってしまうことがありますので、極力使わないカードは解約をしたりしておくとよいでしょう。

まとめ

住宅ローンをクレジットカードで支払うことはできませんが、フラット35の団信であれば活用することができます。

ポイントは貯まりませんが、住宅ローンの控除は受けることができるので、上手にクレジットカードを活用してみてはいかがでしょうか。

タグ:目的別

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。