カードローン年収の嘘は意外とバレません【消費者金融業者が語る】

なぜ、借り入れ審査のときに嘘を書いてしまおうと思うのでしょうか?

それは、少しでも借りる確率を上げたいと考えてしまうからです。

しかし、嘘はばれるもので、特に他社借り入れはすぐにばれてしまいます。

それでも何とかばれないのではないか?そう思ってしまうのが、悲しいかな人間の性です。

別にやましいことがなければ、噓は書きません。

このまま入力したら審査は通らないと考えている人が、噓の記述をしてしまいますし、物凄くソワソワしているので対面与信だとすぐに分かります。

噓はいつかは必ずばれるものですが、審査の時に嘘を申告して、この場さえ凌げれば何とかなると思っている人が意外に多いです。

審査担当者ならそんな嘘はお見通しです。

消費者金融の審査を侮ってはいけません。

この記事はこんなひとにおすすめ

今回ご紹介するのは、以下の人におすすめの内容になります。

- カードローンの申し込みで年収を水増ししようか悩んでいる人

- カードローンの申し込みで嘘がバレるとどうなるか気になっている人

- 執筆者の情報

- 名前:小川 馬吉(39歳)

職歴:大手消費者金融に勤務

カードローンと年収の関係

カードローンの申し込みフォームに書く「年収」は、借り入れ金額と大きな関係があります。

消費者金融やクレジットカードのキャッシングは総量規制対象貸付のため、貸付上限額が年収の1/3までと定められているからです。

銀行カードローンは総量規制対象貸付ではありませんが、昨今の銀行カードローン過剰貸付問題が社会問題化してきていることで、自主的に貸付上限額を年収の1/3までと定めている銀行が増えています。

つまり年収が多ければ多く借りることができる、年収が少なければあまり借りられない、となるわけですね。

そこで問題になるのが、年収は税込年収で書くのかそれとも手取り年収で書くのかということです。

手取り年収は各種税金が差し引かれた後の金額ですから、世帯構成によってはかなり少ない金額になってしまうこともありますね。

たとえば年収が600万円だとして、総量規制によって貸付上限額は200万円だとしても、手取り年収が500万円になってしまったら貸付上限額は166万円です。

200万円まで借りられるのか、それとも166万円までしか借りれないのでは大きな違いがありますよね。

貸金業法には過剰貸付防止として、年間の収入の1/3までとしか書いてなく、税込年収なのかそれとも手取り年収なのかまで書いてありません。

ただし貸金業法施行規則第10条の22を参照すると、年間の事業所得と書いてあることや、年間の給与額を参照することと定められています。

どうやら、自営業者とサラリーマンなどの給与所得者では、年収の書き方に微妙な違いがありそうですね。

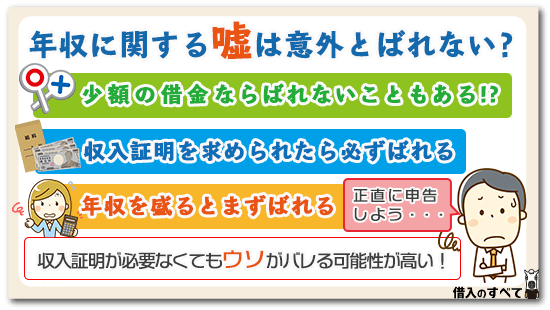

年収に関する嘘は意外とばれない?

収入に関する嘘は、収入証明書類を提出しなくてはいけないとき(初期借り入れや増額申請)にばれてしまうものです。

「収入証明書類を提出しなくてはいけない」というのがポイントで、最初の借り入れの時はそんなに多くお金を借りない場合はほとんどのケースで収入証明書類は不要ですから、ばれないケースも意外にあります。

しかし、収入証明の提出を求められると当然申し込み者の立場はピンチになり、収入の虚偽申告がばれてしまいます。

収入の虚偽申告がばれてしまえば、もちろん審査は終了です。

お金を借りる時もそうなのですが、虚偽の申告をして良いことなどありません。

少額の借金ならばれないこともある

少額の借金の審査でチェックされることは、信用情報です。

数万円から10万円程度の借金であれば、信用情報に問題がなく在籍確認さえできれば、審査には通過できる場合があります。

信用情報に問題がなければ、「支払いはしっかりする人」という判断ができますし、少額の借り入れであれば返済額は数千円程度ですので、在籍確認さえできれば「無理なく返済できるだろう」と判断されるのです。

収入証明を求められたら必ずばれる

いくら少額でも、収入証明書の提出を求められたらばれてしまいます。

本審査では提出書類と申し込み内容を照合しますので、証明書類と申し込み内容が違っていた場合には、必ず嘘だとばれてしまいます。

収入証明を求められる時とは

消費者金融では50万円超の借り入れ時、または他社借り入れとの合計で年収の3分の1を超える借り入れをする場合には、収入証明書の提出が必要になります。

ただ、場合によっては金額に関わらず提出が必要になることもあります。

銀行のローンは、消費者金融のように収入証明書の提出基準が法律で決まっているわけではありません。

しかし、銀行も消費者金融と同じような自主規制を行なっていますので、一般的には50万円を超えると収入証明書の提出が必要になると考えたほうがよいでしょう。

年収を盛るとまずばれる

収入証明不要だからと言って、実際の年収よりも盛って年収を申告したら、必ず嘘はばれてしまいます。

審査をする側には、これまでの膨大な審査データが残っており、そのデータと勤務先や勤続年数から、おおよその年収を審査側は知ることができます。

そのため、いくら収入証明書の提出が必要ないからと言って嘘をついても、その嘘は必ずばれてしまうものと考え、嘘は絶対につかないようにしましょう。

年収の低さより偽りを述べるほうが大問題

申込者の方は、誰もが審査には落ちたくないものです。

そのため、申し込みの際に実際の年収よりも高い年収を、申込書に記入する人は少なくありません。

しかし、年収が低いことよりも、申し込み情報の嘘がばれた場合のほうが審査ではマイナスになります。

自分を良く見せようと、年収を盛ると、むしろ自分にとってはマイナスになってしまう可能性がありますので、やはり、いくら低くても年収は正確に申告するようにして下さい。

なぜ嘘をつく必要があるの?

カードローンで審査通過するために、申し込み時に嘘を付く人は意外と多いのかもしれませんが、そもそもなぜ嘘をつく必要があるのでしょうか。

カードローンの審査基準を踏まえたうえで、考えてみます。

収入の問題

カードローンの審査では、安定した返済能力があるかどうかがチェックされます。

安定した返済能力には収入や雇用形態・勤続年数・返済負担率などが大きく関わってくるため、正社員として働く会社員の方などは、審査では有利です。

逆に、アルバイトで働いている方や転職したばかりで勤続年数が短い方などは、審査時に不利だと感じるため、嘘をついて申し込んでしまうのかもしれません。

ただ、たとえば雇用形態がアルバイトなのに正社員と偽って申し込みを行ったとしても、本人確認書類と照らし合わせることで、すぐにばれてしまうでしょう。

既存借り入れ額の問題

自分自身の立場や身分ではなく、既存の借り入れ額を少なめに申告する人もいます。

本当はすでに50万円借りているのに、20万円しか借りていないと申告するような具合ですね。

これは、既存借り入れ額が多いと、新たに申し込みを行うカードローンの利用限度額を低めにされてしまうかもしれない、と考えているからです。

申し込むのが消費者金融系のカードローンの場合は、既存借り入れ額が総量規制に抵触して審査落ちになってしまうかもしれない、と懸念しているケースもあります。

ただ、既存借り入れ額がいくらかに関しても、信用情報をチェックすればばれてしまいますので、意味がありません。

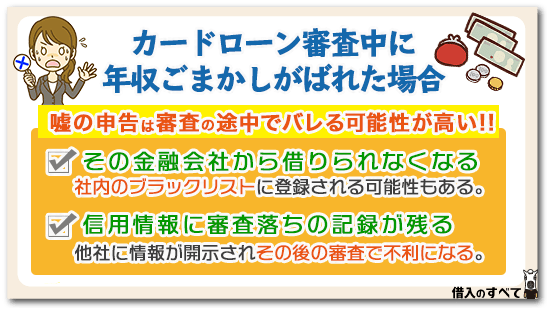

カードローン審査中に年収ごまかしがばれた場合

カードローンの審査中に年収の嘘がばれた場合は、どうなるのでしょう?

先ほど述べたように、審査する側は年収に関しては膨大なデータからある程度予測できますし、審査の途中で「収入証明書を提出して下さい」と言われるケースもあります。

年収の嘘が審査途中でばれた場合にはどうなるのでしょう?

嘘をついた金融会社から2度と借りられなくなる

嘘がばれてしまうと、その金融会社からの信頼は信用情報とは無関係に失墜します。

場合によっては社内のブラックリストに記録されることもありますので、その金融会社からお金を借りることは、以後かなり難しくなるものと考えたほうがよいでしょう。

信用情報に傷が付きお金を借りにくくなる

嘘がばれて審査落ちした場合、個人信用情報機関に登録されている信用情報には、「申し込みした」という情報が残ってしまいます。

嘘をつかずに審査落ちしてもこの情報は記録されますが、いずれにしろ、信用情報から他社の審査に落ちたということはわかってしまうので、他の金融会社であっても審査では著しく不利になってしまいます。

短期間で複数の申し込み情報が記録されてしまうと、「申し込みブラック」と呼ばれる一種の金融ブラック状態になってしまい、カードローンの審査通過は非常に厳しくなります。

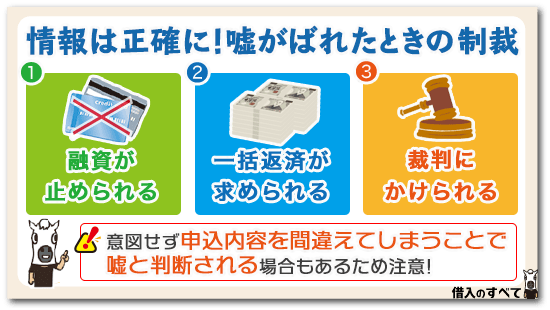

情報は正確に!嘘がばれたときの制裁

申し込みの際に嘘をつかないことは、当たり前です。

また、利用者本人は意図して嘘を付いていなくても、申し込み内容を間違えてしまうことで嘘と判断される場合もあります。

嘘がばれた時や嘘と判断されてしまった時には、どのような制裁が待っているのでしょうか?

①融資が止められる

カードローン等の借り入れ返済自由なローンの場合、「これ以上の利用はできません」と通告されることがあります。

融資は噓がばれれば当然止められますが、それで済むならまだましです。

②一括返済が求められる

期日までに月々返済型のカードローンでも、一括返済が求められることもあります。

場合によっては一括返還請求が求められることもあります。

当然一括では返済できないでしょうから、弁護士を立ててどこまでか?ということになります。

③裁判にかけられる

再三の勧告を無視したときの最終措置で、刑法246条詐欺罪が適用され、刑事裁判になる可能性があります。

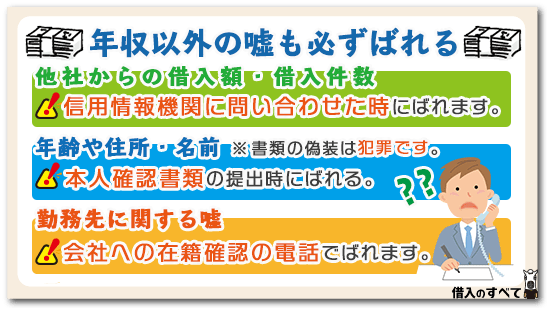

年収以外の嘘も必ずばれる

嘘がばれるのは年収だけではありません。

証明書を提出しない勤続年数などの嘘も、統計的に本当か嘘かは大体分かってしまいます。

あえて証明書を提出しないのは、審査でそれほと重要視していないだけのことです。

逆にすべての情報が重視される、審査難易度が最難関の住宅ローンでは、すべての情報の裏付けを取るために健康保険証や住民票などを提出し、勤続年数や居住形態や家族構成が正確であることを証明しなければなりません。

審査で重要でないことについてわざわざ嘘をつき、審査でマイナス要因を作るのであれば、最初から正直に申告して、審査でマイナス要因を作らないほうがどう考えても賢い方法です。

嘘をつくのは意味がない上にマイナスですので、絶対にやめましょう。

他社からの借り入れ額・借り入れ件数に関する嘘

借り入れを申し込んだ金融機関が信用情報機関に問い合わせた時にばれます。

また、初期借り入れ時や増額申請をしたとき、3ヶ月~6ヶ月ごとに定期的に信用情報機関に問い合わせる金融機関もあります。

定期的に与信枠を確認することを、途上与信と言います。

まず、初回初めての審査の時点で虚偽申告していれば、入力した金額と個人情報を照会した時に、ここですぐにばれてしまいます。

最初は正しい金額を申告して契約をして、増枠希望の申請を出した時に虚偽の申告をしった場合でもばれます。

必ず個人情報を確認しますから、虚偽申告はばれます。

金融機関は途上与信を定期的に行っており、他社借り入れが急に膨らんでいないかをチェックしています。

年齢や住所、名前などの嘘

本人確認書類を提出しなくてはいけないときにばれてしまいます。

年齢住所・名前などの基本情報は嘘を申告するだけ無駄で、すぐにばれます。

偽造免許証でも持ってない限り、身分証明書の提示の時点で一発アウトです。

ネットからの申し込みだと、とりあえず偽名で信用情報機関に照会をかけます。

そんな人物は偶然にいない限り存在しませんから、ここまではいいですが、身分証明証の提示の時点で必ずばれます。

これは詐欺未遂であり、犯罪になってしまいます。

消費者金融が警察に被害届を出せば、すでに事件として成立していますから、警察はすぐに動き出します。

そのため、このような行為をすれば貴方の手が後ろに回ってしまいますので、絶対にしてはいけません。

一時的にお金が苦しい時は、誰にでもあります。

そのため、こういうことをしてしまう人が出てきますが、情状酌量の余地はありません。

初犯で実刑もありえますので、絶対に軽い気持ちで行ってはいけないことです。

勤務先に関する嘘

在籍確認を行ったときにばれてしまいます。

当然のことながらその会社に在籍していない訳ですから、在籍確認が取れず契約は不成立です。

しかし、ここをすり抜けるケースが極稀ですがあります。

同じ苗字の人がたくさんいると、大きな会社だと受付が忙しい時はいますと答えることがあります。

それで在籍確認がOKになってしまいますから、激レアケースですが、嘘の勤務先が通ってしまうことがあります。

しかし、この人は怪しいなあと大体審査担当者は感じていますから、身分証明証を社員証と社会保険証でお願いしますと言います。

そうすると、その会社の社員でないわけですから社員証もなければ、社会保険証明証も持っていない訳です。

この2つを持っていなければ、在席確認で「います」と答えられていたとしても、その時点でアウトです。

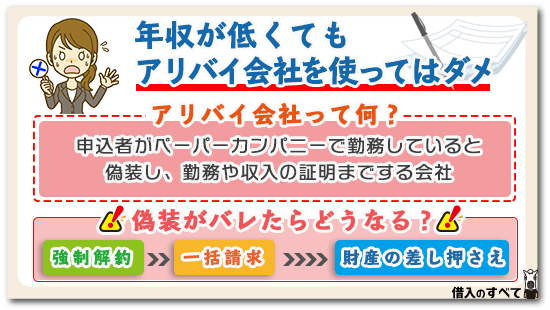

年収が低くてもアリバイ会社を使ってはダメ

世の中にはアリバイ会社というものがあります。

アリバイ会社とは、ペーパーカンパニーで働いていることを偽装し、勤務や収入に関する証明書まで用意してくれる会社のことです。

審査に落ちたくない一心でアリバイ会社を使ってしまおうと考える人も、少なくないかもしれません。

しかし、アリバイ会社を使ってお金を借りてしまうと、後からのリスクは膨大です。

アリバイ会社は絶対に使ってはいけません。

アリバイ会社を使用した場合のリスクはどのようなものなのでしょうか?

審査に通る可能性はある

アリバイ会社を使えば確かに外形上は年収は証明されるので、審査に通過できる可能性はあります。

申し込みをした金融会社が、アリバイ会社の社名を「アリバイ会社である」と分かっている場合以外は、その会社がアリバイ会社であるかどうかということは発覚するリスクは低いと言えます。

後から嘘がばれる可能性が高い

たとえ、アリバイ会社を使って審査に通過できたとしても、ローンを借りた後に嘘がばれてしまう可能性はあります。

この場合は、信用情報に重大な影響を与えるような大きな金融事故になってしまう可能性が非常に高い、と考えたほうがよいでしょう。

銀行カードローンであれば保証会社から代位弁済となるか、一括請求になる可能性が非常に高く、いずれも金融事故です。

また、消費者金融であれば、カードの強制解約からの一括請求です。

いずれにしても信用情報はブラックになり、借り入れ残高を一括で請求されてしまう可能性が高くなります。

さらに、一括で支払うことができなければ、最悪のケースでは財産の差し押さえとなり、自宅や預金や給料や年金などが差し押さえられる可能性もあります。

軽い気持ちでしたことが取り返しのつかないことになる可能性があるので、アリバイ会社は使ってはいけません。

消費者金融の申告内容を間違えたらどうなる?

年収は前後1割以内の間違いであれば、再審査にすらならないのが一般的です。

それ以上の間違いであれば再審査になるか、金額が大きな場合には意図的な嘘と判断されて、審査落ちになる場合もあります。

たとえば、年収300万円の人が倍の600万円と申告したような場合には、間違えるはずのない間違いですので、「意図的」と判断されて審査に落ちる可能性が高くなります。

個人情報に関しては間違えたら審査落ちにはなりませんが、信用情報を正しく照会できないため、ほぼ確実に再審査になります。

その他の情報に関しては、少額であればそれほど重視されないため、そのままスルーされて審査に通ることもあります。

ただ、たとえば勤続年数1年の人が10年と申告するなど、悪質な嘘をついた場合には審査に落ちる可能性が高くなります。

いずれにせよ、住所、氏名、生年月日、勤務先、年収、電話番号の間違いは再審査の可能性が高く、悪質な場合には審査落ちになります。

それ以外の情報は悪質な場合には審査落ちになりますが、軽微な場合にはスルーされて審査に通ることがあると覚えておきましょう。

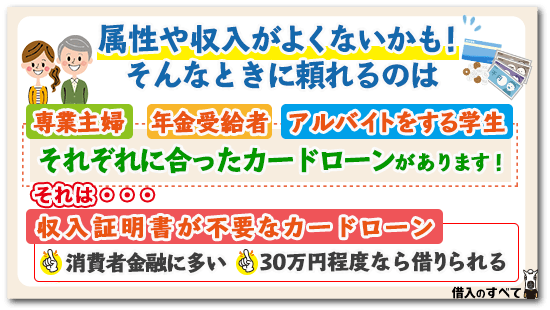

属性や収入がよくないかも!そんなときに頼れるのは

嘘をついてしまいそうになる人は、基本的に属性や収入があまり良くないと自覚している人です。

そんな人でも、こんなカードローンなら安心して申し込めるのではないでしょうか。

収入証明書が不要なカードローン

収入の証明が必要ないのは、消費者金融のほうが多いですね。

銀行系カードローンは、収入証明証を求める機会が消費者金融より多いです。

属性に自信がない人は、収入証明不要のカードローンを利用するのがいいと思います。

他社借り入れなどが問題なければ、1社から30万円は簡単に借りられると思います。

専業主婦や年金受給者、アルバイトをする学生でもでも申し込めるカードローン

属性が良くない時に頼れるローンは、その人にあったものです。

年代や性別によって、借りられるローンは変わってきます。

たとえば、専業主婦は消費者金融ではお金を借りられず、借りられるのは銀行系カードローンです。

配偶者(ご主人)の年収が収入認定されて、専業主婦でもお金を借りられます。

アルバイト学生が借りられるカードローンは、20歳以上で安定継続収入があれば借りられます。

年収欄はどの数字を書くのが正解?

記事前半でも少し触れましたが、カードローンの申し込み情報の中にある「年収」に関しては、税込年収で書けばいいのでしょうか、それとも手取り年収で書けばいいのでしょうか。

サラリーマンの場合と個人事業主の場合に分けて、説明していきます。

サラリーマンの年収は税込年収

カードローンやクレジットカードの申し込みフォームに記入する年収について、給与所得者全般は税込年収で記入すれば良いです。

正社員、派遣社員、契約社員やパート社員、アルバイト社員でも手取り年収ではなく、給与の支給額で書きましょう。

収入証明書として提出する書類には源泉徴収票や給与明細書、個人住民税課税通知書、所得証明書などがありますが、源泉徴収票を提出する場合は支払金額を記入します。

間違って所得控除後の金額を記入したとしても、カードローン会社では間違って記入したと判断してくれるため、金額が違っていても嘘の申告とはなりません。

ただし、少なく年収を書いてしまうと返済能力が低いと見られてしまうことから、審査に通過して大きめの利用限度額を設定してもらうためにも、税込年収を記入したほうが良いですね。

個人事業主は収入金額等の事業収入でも良い

貸金業法施行規則によると事業収入については、確定申告書の所得金額によって返済能力を判断するとしています。

自営業者や個人事業主、フリーランスの人なら確定申告書Bの所得金額①営業等、および②農業のそれぞれの金額を記入することになります。

つまり、収入または売上から経費を差し引いた金額になるわけですね。

しかし確定申告書Bで申告する人の多くは、節税対策として家族に専従者給与を支給することや、経費の操作によって所得金額を少なくすることが一般的ですね。

実際に筆者がプロミスに確認したところによると、確定申告書Bで申告している自営業者や個人事業主、フリーランスの場合は収入金額等の①営業等、および②農業に記入した金額で良いそうです。

つまり、経費を含めた総収入金額を申し込みフォームに記入すればOKです。

もちろん所得金額よりも収入金額等の金額のほうが多くなり、収入を多く書くことになってしまっても、嘘の申告とはみなさないとのことです。

どのみち確定申告書をBを提出すれば、事業収入の内訳がはっきりしますので、それほど気にしなくても良いようですよ。

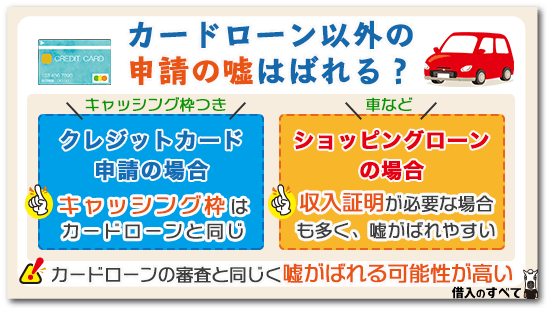

カードローン以外の申請の嘘はばれる?

カードローン以外の審査でも、嘘はばれると考えておきましょう。

審査では嘘は絶対についてはいけません。

車などのショッピングローンの場合

車などのショッピングローンの場合には、収入証明書が必要になることが少なくありません。

このため、嘘をついてもばれてしまいます。

また、収入証明書が必要ない場合でも、審査側が持つこれまでの膨大なデータから、嘘か本当かは分かってしまいますので、嘘はばれるものだと考えておきましょう。

クレジットカード申請の場合

クレジットカード審査では、キャッシング枠をつける場合の基準はカードローンと同じですので、収入証明書の提出を求められることがあり、この場合には嘘は確実にばれます。

また、ショッピング枠の場合には収入証明書の提出は必要ありませんが、やはり膨大な審査データから、嘘が分かるようになっています。

ただし、ショッピング枠はゴールドカードやハイクラスのカードでない限りは、信用情報に問題がない限りは審査の通過は難しくありませんので、年収の嘘が分かっても審査結果にはそれほど影響しないと考えてよいでしょう。

つまり、嘘をついてもほとんど意味はありません。

クレジットカードのキャッシング枠

クレジットカードには、キャッシング枠が付いている場合があります。

その場合は、カードローンと同様にATMから融資を受けられますので、クレジットカードをお持ちの方は発行元に確認してみましょう。

まとめ

虚偽申告も、一線を越えれば犯罪になってしまいますが、借り入れ件数程度では審査で弾かれるのでさほど問題ないでしょう。

何かの間違いで審査を潜り抜けてしまった場合のほうが、問題は大きいです。

審査をくぐり抜けてしまうとお金を融資されます。

虚偽の情報でお金を借りてしまったというのが1番問題があり、ばれてしまったら一発アウトです。

刑事罰の対象になってしまいますし、そんなことは知りませんでしたというのは、当然通じません。

契約から貸し出しに関わるすべての資料が証拠として残っていますので、詐欺罪が成立します。

当然、警察に被害届を出せばすでに事件として成立していますから、任意同行を求められ、逮捕状が執行された瞬間逮捕されます。

悪質性がかなり高いですから、裁判での態度次第では初犯でも実刑になるケースもあり、こうなると社会的信用を完全に失います。

これで報道などされたら、執行猶予がついても、元の居住地ではもう住めなくなり、信用の失墜は避けられません。

こんなことは最初から分かっているのですから、そんな馬鹿なマネはやめておきましょう

タグ:お金の知識