かんぽ生命は簡単な審査でお金が借りられる!借入方法や返済方法は?

お金を借りる場合には、真っ先に銀行などの金融機関や消費者金融などの貸金業者を思い浮かべます。

しかし、生命保険を契約している場合には、保険会社の「契約者貸付制度」を利用してお金を借入することができることをご存知ですか?

生命保険会社の契約者貸付制度を利用してお金を借りることで、銀行や消費者金融などよりもお得に借りることができるようになります。

今回は、郵便局で契約できるかんぽ生命の契約者貸付制度について、利用するときにぜひとも知っておきたいことをまとめましたので、申し込む前にご覧になって下さい!

今回ご紹介する記事は、こんな人におすすめの内容となっております。

- ほぼ審査なしで借りれる方法を探している人

- かんぽ生命の契約者貸付制度について知りたい人

- かんぽ生命の契約者貸付のメリットやデメリットが知りたい人

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

かんぽ生命の契約者貸付は審査が簡単!

かんぽ生命では、契約者貸付制度を利用するためには審査があるとしています。

審査と聞くと、銀行や消費者金融で行っているような審査を思い浮かべるかもしれません。

しかし、かんぽ生命は個人信用情報機関には加盟していません。

そのため、契約者の信用を照会することはできませんし、そもそも解約返戻金を担保にしていることで、いつでも回収できます。

契約者貸付制度に審査があるといっても、その内容は「書類に不備がないか」「利用できるだけの解約返戻金があるか」といった簡単な審査しか行われていません。

なお、貸付に信用が関係しているわけではありませんので、自己破産などでブラックとなっている人でも、契約者貸付制度でお金を借りることが可能です。

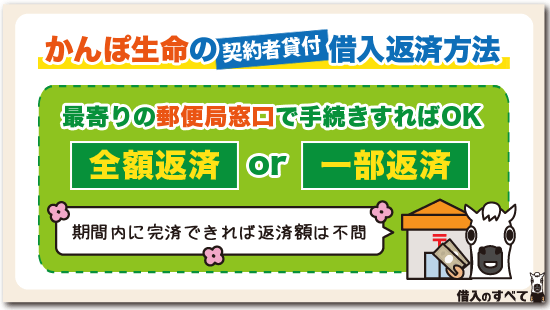

かんぽ生命の契約者貸付!借入返済方法は?

契約者貸付制度は、生命保険の解約返戻金を担保として保険会社から融資を受ける制度です。

借入金ですから、定められた期間内に返済しなくてはいけません。

ここでは、契約者貸付制度における返済方法を紹介していきます。

契約者貸付制度の返済手順

かんぽ生命の借入金返済は、郵便局窓口で手続きできます。

また、窓口に行かずに返済を行いたい人は、かんぽコールセンターに問い合わせてください。

なお、借入期間を更新する場合も手続きが必要となります。

返済額に決まりはない

契約者貸付制度では、借入期間は定めているものの、期間内に完済できればいいですので、決まった返済額はありません。

返済方法には、「全額返済」と「一部返済」の2種類があり、借入金をすべて返済する場合には全額返済をして完済しましょう。

余裕がある時に少しずつ返済していく場合は、金額を指定して一部返済できますが、都度手続きが必要となります。

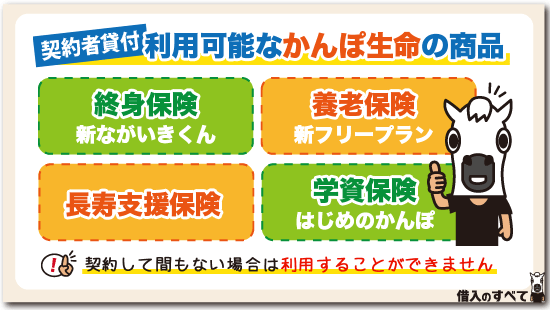

契約者貸付が利用できるかんぽ生命の商品

かんぽ生命で契約できる保険において、すべて契約者貸付制度が利用できるわけではありません。

基本的には、途中解約したときに「解約返戻金」が戻ってくる保険商品だけが契約者貸付制度を利用することができます。

かんぽ生命の保険商品の中では、以下の商品においてのみ契約者貸付制度を利用でき、手続きをすると貸付金を窓口で受け取ることもできますし、郵便貯金の口座に振り込んでもらうことも可能です。

- 終身保険(新ながいきくん)

- 養老保険(新フリープラン)

- 学資保険(はじめのかんぽ)

- 長寿支援保険

また、旧日本郵政公社で加入できた簡易生命保険でも契約者貸付制度を利用することができます。

簡易生命保険の管轄は現在、独立行政法人郵便貯金・簡易生命保険管理機構となっておりますので、簡易生命保険で契約者貸付制度を利用したい場合は、そちらに問い合わせるようにしましょう。

なお、契約者貸付制度が利用できない具体的な保険商品は以下のようになっています。

- 定期保険

- 保証期間の設定がない終身年金保険

- 財形商品および確定拠出年金商品

対象保険商品でも契約者貸付が利用できないとき

基本的に、解約返戻金がある保険商品では、契約者貸付制度を利用することができます。

しかし、解約返戻金というのは、毎月支払っていく保険料の一部を積み立てているようなものであり、契約してからまだ少ししか期間が立っていない場合は、解約返戻金が十分に溜まっていないために契約者貸付制度を利用することができません。

また、終身保険には「低解約返戻金プラン」というものもあり、保険料を払い込んでいる期間中の解約返戻金を抑え、毎月の保険料負担を少なくしています。

そのため、契約者貸付制度を利用できたとしても、少ない金額しか借りることができないこともありますので注意が必要です。

かんぽ生命の契約者貸付は便利な制度?

かんぽ生命の契約者貸付制度は、解約返戻金を担保にすることに変わりありませんが、他の生命保険会社とは異なる部分も多いです。

では、かんぽ生命の契約者貸付制度は本当に便利な制度なのでしょうか?

ここでは、かんぽ生命の契約者貸付制度の特徴を紹介していきます。

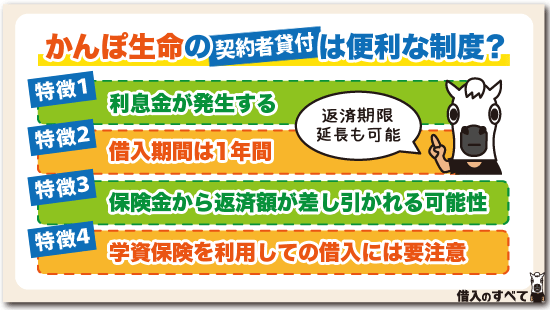

利息金が発生する

契約者貸付制度は、借入先がかんぽ生命であるという以外は、基本的に銀行などからの融資と変わりありません。

従って、利用の際には所定の金利が適用され、利息が発生することになります。

かんぽ生命の契約者貸付の金利は、契約を締結した時期によって異ることもありますが、基本的な年利率は以下のようになっております。

【2018年10月1日現在の契約者貸付の利率】

| 貸付期間中 | 貸付期間経過後 |

|---|---|

| 2.50% | 2.562500% |

ただし、

- 介護保険付終身保険

- 学資保険

- 介護割増年金付終身年金保険

の3つの保険に関しては、、保険金の支払事由に該当した場合や保険料の払込免除に該当した場合などの際に契約者貸付制度を利用すると、以下の年利率が適用されることになります。

【2007年10月1日以降契約の貸付特則に基づく契約者貸付の利率】

| 貸付期間中 | 貸付期間経過後 |

|---|---|

| 1.50% | 1.522500% |

また、天災やその他の非常時の災害にあった場合に利用する場合には、保険種類や契約日によって、以下のように異なる利率が適用されます。

【一時払年金】

| 契約日 | 貸付期間中 | 貸付期間経過後 |

|---|---|---|

| 2007年10月1日~2012年2月1日 | 1.00% | 1.010000% |

| 2012年2月2日~2013年1月1日 | 0.80% | 0.806400% |

| 2013年1月2日~2014年10月1日 | 0.70% | 0.704900% |

| 2014年10月2日~ | 0.55% | 0.553025% |

【一時払年金以外】

| 契約日 | 貸付期間中 | 貸付期間経過後 |

|---|---|---|

| 2007年10月1日~2016年8月1日 | 1.50% | 1.522500% |

| 2016年8月2日~2017年4月1日 | 1.00% | 1.010000% |

| 2017年4月2日~ | 0.50% | 0.502500% |

借入期間は1年間

かんぽ生命の契約者貸付制度では、借入期間を1年と定められています。

他の生命保険会社では、借入期間を契約者貸付制度を利用する保険契約の満期までとしていることが多く、この点がかんぽ生命独自の基準となっています。

しかし、返済の期限は1年間に限り伸ばすことができ、実質的な借入期間は2年と考えることもできます。

ただし、借入した日から1年経過後は金利が高くなってしまいます。

先ほど金利の詳細を紹介した際に、「貸付期間中」と「貸付期間経過後」という言葉がありましたが、前者は借入から1年以下の場合の金利であり、後者は借入から1年超の場合となります。

なお、契約者貸付は保険契約が有効時にのみ利用できる制度であり、借入中に保険の契約期間が満了した場合、基本的に解約返戻金または満期金から精算することになります。

保険契約を解約した、または満期となっても、契約者貸付制度だけを残しておくことはできませんし、再度利用することもできません。

返済期限である1年(実質的には2年)というのは、あくまでも保険契約が有効である場合の最長期間であることを認識しておかなくてはなりません。

借入期間の更新も可能

かんぽ生命の契約者貸付制度は、返済期間が短いのですが、借入期間を更新することもできます。

借入期間の更新とは、今現在借りている金額と同額の金額を借入することです。

この方法は「契約者貸付制度の借り直し」とも言うことができ、これをすることで更新した日から1年後が返済の期限となります。

保険金から返済額が差し引かれることがある

養老保険は、一定期間が経つと保険契約が満期となり、満期保険金を受け取ることができます。

こうした保険契約で契約者貸付を利用し、借りている途中に満期を迎えた場合は、満期保険金から借入している元金と利息分が差し引かれる(返済に充当される)ことになります。

例えば、満期保険金が100万円の養老保険において、契約者貸付制度で50万円を借りたまま満期を迎えた場合には、利息が1万円だとすると満期保険金100万円から契約者貸付制度の元利金合計51万円が差し引かれ、49万円しか受け取ることができません。

満期保険金を何かの資金に利用することを考えて契約していた場合、予定していた金額よりも少ない金額しか受け取ることができなくなってしまいます。

学資保険を利用した借り入れの注意点

かんぽ生命には、教育資金を目的とする学資保険「はじめのかんぽ」があります。

学資保険は、子供が大学進学などの時に合わせて満期保険金を受け取ることができますが、契約の仕方によっては中学や高校に進学する際に祝い金を受け取ることもできます。

しかし、学資保険の解約返戻金を担保として契約者貸付を利用する際に、返済途中で祝い金の支払いが発生すると、祝い金が契約者貸付の返済に充当されてしまうことがあります。

また、場合によっては祝い金を受け取れないこともありますし、満期時に契約者貸付があることで、受け取ることができる満期金が少なくなってしまいますので注意して下さい。

尚、かんぽ生命の学資保険については、次の記事で詳しく説明しています。

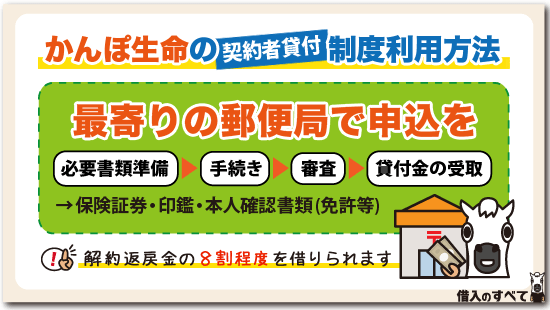

かんぽ生命の契約者貸付制度利用方法

かんぽ生命の契約者貸付制度は、最寄りの郵便局で手続きすることができます。

ただし、簡易郵便局では手続きできませんので注意が必要です。

また、契約者貸付制度に関する相談や手続きは、「かんぽコールセンター」に電話することでも可能となっています。

【かんぽコールセンターの詳細】

- 電話番号:0120-552-950

- 受付時間:平日9:00~21:00、土日休日9:00~17:00

かんぽ生命の借入は委任状でも可能!

通常、契約者貸付制度を利用するときは、契約者本人が手続きを行わなくてはなりません。

しかしながら、かんぽ生命の契約者貸付制度は、契約者本人でなくても「委任状」を使用して代理人が手続きすることもできるのです。

特殊な事情により契約者自らが手続きを行えない時は、代理人に郵便局へ行ってもらい、手続きを実施するようにしましょう。

契約者貸付制度の申し込み手順

契約者貸付制度を申し込む際の手順は、以下のようになっております。

① 必要書類の準備

② 郵便局で手続き

③ かんぽ生命による審査

④ 貸付金の受け取り

郵便局で契約者本人(または代理人)が手続きを行うと、かんぽ生命によって審査が行われます。

審査が終わり、契約者貸付制度を利用できることが決まった場合、貸付金の受取方法を「窓口」または「預貯金口座への振込み」のいずれかから選択し、貸付を受けることができます。

利用可能条件

かんぽ生命の契約者貸付制度を利用するためには、以下の2つの条件を満たしていなければなりません。

- 解約返戻金のある保険契約であること

- 契約者本人が手続きすること

1つ目の条件は、それがなければ担保となるものがないため、当然の条件です。

2つ目の条件については、契約者本人の意思や意向を無視して利用されないためにも、本人しか手続きできないようにしています。

ただし、契約者本人からの委任状がある場合にのみ、代理人が契約者に代わって手続きすることが可能となっています。

この場合、通常必要となる書類の他にも、委任状や代理人の書類も必要となります。(後述します)

必要な書類

契約者貸付制度を利用するために必要となる書類は、以下のとおりです。

- 保険証券(保険証書)

- 印鑑

- 本人確認書類(運転免許証、個人番号カードなど)

この他に、代理人が手続きをする場合は、以下の書類もあわせて必要となります。

- 委任状

- 代理人の方の本人確認書類

- 代理人の方の印鑑

委任状は、必ず委任者である保険契約者が作成しなくてはなりません。

代理人に手続きを依頼する場合は、事前にかんぽ生命のホームページから委任状フォーマットをダウンロードするか、郵便局で雛形を受け取るようにしましょう。

なお、本人確認書類が健康保険証などで顔写真がない書類の場合は、以下のように2種類の書類によって本人確認されることになります(取引時確認が必要な場合に限る)。

- 健康保険証と国民年金手帳

- 健康保険証と現住所が記載された公共料金(電気・ガス・水道など)の領収書

代理人手続き時の注意点

かんぽ生命では、代理人による手続きも可能としていますが、委任の意思確認を行う場合もあります。

委任の意思確認は、契約者本人への電話により行われることになります。

電話が来た際に、なにかの事情で電話を取ることができない場合、契約者貸付の手続きができないこともありますので注意が必要です。

契約者貸付制度で借りられる限度額

契約者貸付制度では、解約返戻金の一定割合を限度に借りることができます。

具体的な限度額は、加入した時期や保険商品によっても異なりますが、およその目安は「解約返戻金の8割程度」です。

といっても、解約返戻金がどのくらいあるのかがわからないという人も多いです。

解約返戻金は、保険証券に経過年数ごとに記載されていますし、定期的に送られてくる保障内容を確認する書類で確認できます。

また、郵便局やかんぽコールセンターでも確認できますので、より具体的な限度額などを知りたい場合は、電話などで相談することをおすすめします。

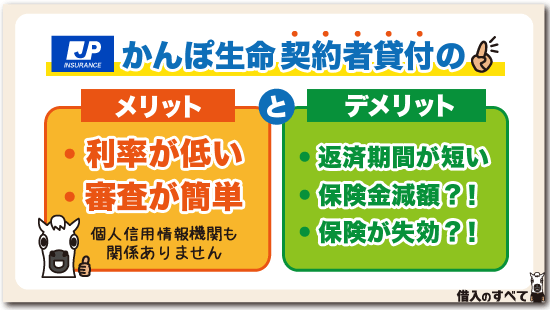

かんぽ生命契約者貸付のメリット・デメリット

かんぽ生命の契約者貸付制度を利用することのメリットとデメリットには、具体的にどのようなものがあるのでしょうか。

まず、メリットとして挙げられることは、

- 利率が低い

- 資金化が早い

です。デメリットは、

- 返済期間が短い

- 保険金額が減額される可能性がある

- 保険が失効してしまう可能性がある

です。

では、これらのメリット・デメリットについて、これから詳しく解説していきます。

メリット:利率が低い

特徴のところでもお話しましたように、かんぽ生命の契約者貸付制度の金利は、現状で2.50%または2.5625%となっています。

契約者貸付制度で借りたお金は、どのような目的にも利用でき、銀行などでいうところのカードローンやフリーローンと同じです。

しかし、カードローンなどで借りた場合には、金利が10%を超えることも珍しいことではなく、貸付の利率は非常に低いです。

また、契約者貸付制度の一般的な金利は3%前後であることから、他の生命保険会社と比べてもかんぽ生命は低めであると言えます。

メリット:資金化が早い

簡単な手続きで、審査も書類のチェック程度の契約者貸付ですので、お金を借りられるまでのスピードも早いです。

同じ融資スピードの早い消費者金融でも、最短で審査に30分、契約までに30分と計1時間程度はかかります。

かんぽ生命の契約者貸付制度は、手続きをした郵便窓口でも受け取れますので、混み具合にもよりますが定期郵便貯金の手続きをした時とほぼ変わらないくらいで貸付を受けられる場合もあります。

お金を借りるとき、即日融資を気にする人も少なくありませんが、消費者金融だけが即日融資可能というわけではなく、契約者貸付制度でもすぐに現金を手にすることは可能です。

ただし、契約者貸付制度の利用に必要な保険証券を見つけることができない人も少なくありませんし、代理人に手続きを依頼する際には委任状も必要となります。

消費者金融のカードローンや定期郵便貯金よりも書類は多いですので、早く借りたい人は事前の準備はしっかりと行うようにしましょう。

デメリット:返済期限が短い

かんぽ生命の契約者貸付制度は低金利で借りられる方法ですので、お金が必要なときはぜひとも利用したい制度だと言えます。

ですが、返済期限が1年間と非常に短く設定されていますので、あまり高額を借り入れてしまうと、返済が厳しくなってしまいます。

もしも1年で返済できない場合は、金利が高くなることはもちろん、他のデメリットに繋がってしまう危険性もあります。

デメリット:保険金額が減額される可能性がある

借入した日から1年では返済することができず、さらに1年が経っても返済できない場合には、保険金額を減額されてしまいます。

保険金額が減額されてしまうのは、解約返戻金を契約者貸付制度の返済に充てられるためです。

そもそも解約返戻金というのは、保険金の原資となる部分であり、これが少なくなってしまうと契約時に設定した保険金を維持することができなくなってしまいます。

そのため、解約返戻金を返済に充てることで、自然と保険金額も少なくなってしまいます。

「減額前保険金-(返済元金+利息)=減額後保険金額」とはならない

解約返戻金は保険会社が運用し、その利益も含めて保険金額を設定していますので、解約返戻金が少なくなれば運用で得られる利益も少なくなってしまいます。

そのため、契約者貸付制度の返済のために減額される保険金額は、「返済元金+利息」よりも大きくなってしまいます。

例えば、保険金額が100万円で、契約者貸付制度の元利金合計が30万円である場合、減額後の保険金額は70万円以下となってしまいます。

デメリット:保険が失効してしまう可能性がある

契約者貸付制度では、担保となる解約返戻金の一定割合を限度に借りることができます。

また、発生した利息は元金に組み入れられることになりますので、カードローンなどのように毎月返済する必要はありません。

しかし、限度額いっぱいまで借りた場合や、終身保険に解約返戻金の低減型をセットした場合には、利息によって契約者貸付制度で借りられる限度額を超えてしまうことがあります。

この場合、かんぽ生命が指定する期日までに超えている分を返済することができなければ、保険が失効してしまうことになります。

失効とは、保険の効力がなくなる状態のことをいい、失効中に保険金の支払事由に該当(被保険者が亡くなった場合など)した場合でも、保険金を受け取ることができなくなってしまいます。

基本的に失効は、保険料を3ヶ月滞納することでなりますが、契約者貸付制度を利用することでもなる可能性があることに注意しなければなりません。

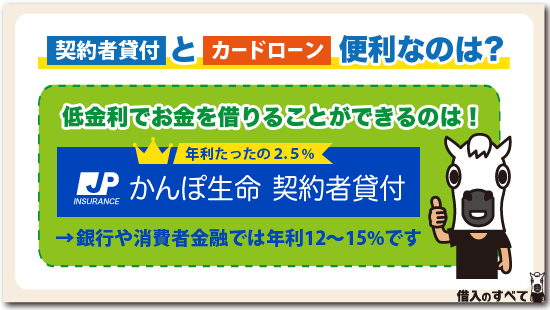

契約者貸付とカードローン!便利なのは?

審査が早く、高額な借入もできることが特徴のカードローンは、テレビやネットで頻繁に宣伝していますので、身近な手段だと感じている人も多いでしょう。

では、かんぽ生命の契約者貸付と金融会社のカードローンは、どちらが便利なのでしょうか?

利息が低いのはかんぽ生命の契約者貸付

初めてカードローンを利用する場合の金利は、消費者金融では年利15~18%、銀行や信用金庫では年利12~15%が適用されることが一般的です。

一方、かんぽ生命の契約者貸付なら通常で年利2.5%ですので、非常に低金利で利用できます。

同じ金額を借りた場合、金利差が10%以上もあると、利息負担が全然違います。

例えば、同じ50万円を借りた場合でも、かんぽ生命の契約者貸付では30日で1,027円であるのに対し、消費者金融の18%では7,397円、銀行や信用金庫の15%では6,164円も発生します。

30日で5,000円以上も利息額が違えば、完済までにはさらに大きな差となって現れてきますので、かんぽ生命の契約者貸付がどんなに低金利でお得かがわかると思います。

低金利でお金を借りたいのなら、カードローンよりもかんぽ生命の契約者貸付を利用する方が良いでしょう。

カードローンの金利の仕組みについては、次の記事をぜひご覧になって下さい。

ただしどちらも審査がある!

通常、保険会社の契約者貸付を利用するときは審査を受ける必要はないのですが、かんぽ生命では審査を受ける必要があります。

とはいっても、銀行や消費者金融の審査とは違い、信用情報を照会することはありません。

かんぽ生命が行う審査は、書類に不備がないかなどをチェックするだけの審査であり、ブラックの人でも借りることができます。

収入や借入状況などから、銀行や消費者金融のカードローン審査には通過することが難しそうな人は、かんぽ生命の契約者貸付制度を利用する方が良いでしょう。

一般的な保険会社の契約者貸付の審査については、次の記事をご覧になって下さい。

まとめ

かんぽ生命で終身保険や学資保険を契約していると、契約者貸付制度を利用できます。

契約者貸付制度を利用すると、自由に使える資金を銀行よりも低金利で借りることができます。

しかし、かんぽ生命の契約者貸付制度は、借入期間が1年と短く、遅くとも借入してから2年以内に返済しなくてはなりません。

2年以内に返済できない場合は、保険金額の減額や保険そのものが失効してしまう可能性があります。

保険本来の目的は、万が一の時の備えや計画的な貯蓄であり、お金を借りるためのものではありません。

このことは絶対に忘れてはならず、契約者貸付制度を利用する場合は、必ず1年以内に返済できる金額を限度に借りるようにしなくてはなりません。

タグ:目的別

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。