自分の信用情報を調べる方法~ブラックかどうか確認~

カードローンやクレジットカードの審査に落ちた人は、信用情報を調べてみましょう。

今回は信用情報を取扱っているCIC,JICC,KSCでの、信用情報を調べる方法を説明します。

この記事はこんな人におすすめ

今回ご紹介する記事は、こんな人におすすめの内容となっております。

- 個人信用情報について詳しく知りたい人

- 個人信用情報機関について知りたい人

- 個人信用情報の調べ方について知りたい人

個人信用情報機関とは?

消費者金融やクレジットカード会社は、審査を行うときに個人信用情報というものを確認します。

個人信用情報には、申込者の過去のローン利用実績などが記録されています(詳細後述)。

しかし、この個人信用情報は金融機関が直接保管しておらず、個人信用情報機関という専門の団体から情報を受け取っています。

個人信用情報機関は金融機関に信用情報を提供する代わりに、クレジットカードやカードローンの利用情報を受取り記録しているのです。

このため、個人信用情報機関には申込者のカードローンや、クレジットカードの利用実績が細かく記録されています。

また、日本には個人信用情報機関は3団体存在しており、それぞれ提携している金融機関が異なります。

したがって、申込をする金融機関に合わせて、開示する個人信用情報機関を選ばなければなりません。

信用情報機関の種類

個人信用情報機関が日本には、CIC,JICC,KSCの3種類あります。

3種類の個人信用情報機関によって、それぞれ収集している情報や提携している金融機関が異なってくるのです。

ここでは、個人信用情報機関ごとの特徴について細かく解説します。

CIC

CICは主にクレジットカードの情報を集めた信用情報機関です。

CICは開示に優れており、スマホやパソコンなどから簡単に開示を行うことができます。

信用情報のインターネット開示に応じており、自宅にいながら簡単に個人信用情報の確認を行うことができます。

クレジットカードの契約状況、利用状況、支払い状況などが記録され、どのような情報であっても5年間までしか記録されません。

JICC(日本信用情報機構)

JICCは消費者金融の情報を集めた信用情報機関です。

消費者金融からの借入の状況や、返済状況や、事故情報などを記録しており、こちらもどのような情報であっても5年間しか記録されません。

KSC(全国銀行個人信用情報センター)

3つある個人信用情報機関の最後の団体は、全国銀行個人信用情報センターです。

この全国銀行個人信用センターの表記として、JBAやKSCと2種類書かれていることがありますが、基本的にどちらも同じものを指します。

情報センターのことはKSCと呼ばれ、運営を行っている機構をJBAと呼びます。

銀行からの借入の状況や、返済状況や、事故情報や、官報記載状況(自己破産や個人再生など)を記録しています。

多くの情報は5年間保管されますが、官報記載情報は最大10年間記録されます。

自己破産すると以後10年間はお金を借りることができなくなると言われるのは、このためです。

自分の信用情報を調べるには

カードローンの審査時にはカード会社が、申込者の個人信用情報を入手して審査基準とします。

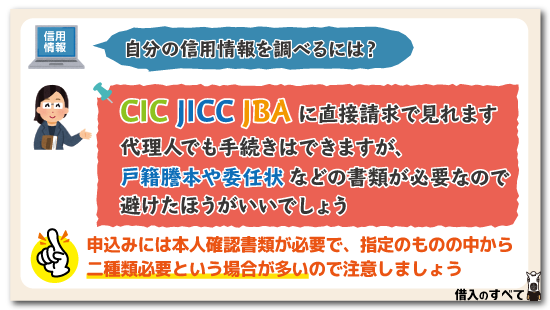

この自分の個人信用情報は、金融機関や金融会社でなくとも本人やその代理人が各信用情報機関に直接請求(これを「本人開示請求」といいます)することで見ることができます。

基本的には本人以外見ることのできない情報ですので、できれば自分で開示手続きしましょう。

代理人でも手続きはできますが、戸籍謄本や委任状などの書類が必要になってくるので避けたほうがいいでしょう。

さて、開示の方法ですが、機関ごとの方法を簡単な表にまとめてみました。

| 機関名 | 開示方法 | 手数料 | 受付日時 |

|---|---|---|---|

| CIC | インターネット | 1,000円 (クレジット決済のみ) | 8:00~21:45 |

| 郵送 | 1,000円 (定額小為替証書) | – | |

| 窓口 | 500円(現金) | 平日10:00~16:00 (12:00~13:00を除く) | |

| JICC | スマートフォン (アプリ) | 1,000円 | メンテナンス時を除く (開示結果は郵送) |

| 郵送 | 1,000円 (定額小為替証書かクレジット決済) | – | |

| 窓口 | 500円 (現金) | 平日10:00~16:00 | |

| KSC | 郵送 | 1,000円 (定額小為替証書) | – |

郵送で申し込むと、結果が届くまでにどの個人信用機関でも10日ほど掛かります。

また、どの機関でも基本的に申込みには本人申告による開示申込書と本人確認書類が必要です。

この開示申込書は書類やインターネット上に入力することで作成でき、本人確認書類は指定のものの中から2種類必要という場合が多いので注意しましょう。

初回開示の際には不慣れな部分もあり、手続きの仕方や流れに戸惑ってしまうかもしれませんが、そのような場合でも窓口に行くことができれば簡単に聞くことができますし、各機関のホームページでも流れを紹介していますので、流れに沿って手続きすれば問題ありません。

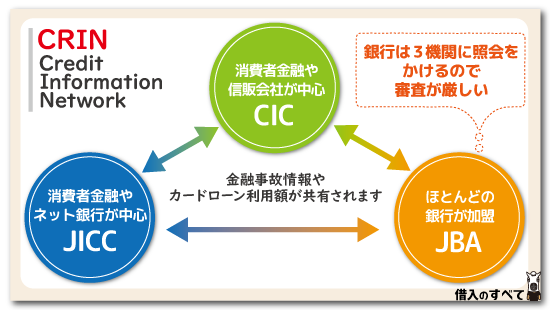

CRINでの情報相互共有

信用情報機関は3社あり、それぞれ独立して情報を回収していますが、3社間はCRINと呼ばれるネットワークで一部の登録内容を相互に共有しています。

クレジットカード審査の場合はCICのみ照会が行われます。

消費者金融の審査の場合にはCICとJICCに照会を行います。

銀行の審査の場合、CICとJICCに加えて、全国銀行個人信用情報センター(KSC)へ照会を掛けるので、この点が銀行の審査が消費者金融よりも厳しい理由のひとつであると言われています。

また、これに似た提携としてFINEと呼ばれるCICとJICCの間の提携もあります。

こちらは総量規制を超えて貸さないようにするために、借入残高などの情報を共有しています。

これらの提携があるため、どこかひとつの信用情報機関に金融事故の情報が記載されると、それが消えるまではどこの会社でも借りることが難しくなってしまうのです。

そのため、信用情報を調べるときは全ての機関で開示を行うほうが効果的です。

銀行なら保証会社も信用情報を見る

個人の融資(銀行カードローン)では、銀行のバックに保証会社が存在します。

この保証会社の審査も受けなければなりません。

保証会社は消費者金融や信販会社がほとんどであり、その会社が加盟している信用情報機関にも照会されることになります。

銀行融資で利用されるのは、KSCの信用情報ですが、上述のCRINにより情報の共有があります。

KSCからCICやJICCに共有されてない情報についても、保証会社がCICやJICCに加盟していれば、結局はすべての情報が見られてしまうことになります。

信用情報開示のメリット・デメリット

信用情報の開示はいつでも行うことができますが、開示を行うメリットはどのような点があるのでしょうか。

また、開示請求を行うときのデメリットはあるのか見ていきましょう。

ここでは、信用情報を開示するメリットとデメリットについて考えてみましょう。

メリットは自分がブラックか確認できる

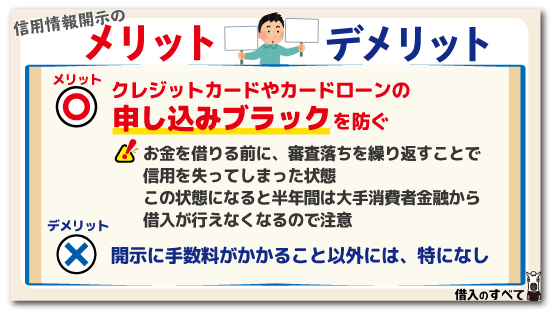

情報開示を行うメリットはと言うと、クレジットカードやカードローンの申し込みブラックを防ぐことです。

個人信用情報を開示してもらうことで、自分の信用情報に滞納の情報や申込ブラックの情報が残っているかを確認することが可能です。

さらに、情報開示を行うことは制限がないため何度でも行うことができます。

デメリットは見当たらない

実はデメリットは、開示に手数料が掛かること以外には特にありません。

「何度も情報を開示していると、やましいことがあると思われて審査に悪影響が及ぶのではないか?」という心配は無用です。

開示請求に関しては、何度行っても記録に残ることはありません。

ただし、情報開示を郵送で行うときには、申込から開示まで一定期間が必要であるため、カードローンの申込を急いで行うたいときには注意が必要です。

信用情報は無料で確認できる?

情報開示に関しては、CIC・JICC・KSCともに有料となっています。

無料で情報開示をすることはできないので、注意が必要です。

在宅で情報開示を行う場合、ネットか郵送かを選ぶことになりますが、いずれも1000円掛かってしまいます。

なお、CICに関しては、インターネットを介して開示した情報の再開示は、96時間以内(最初の開示から)であれば無料となっています。

パソコンで開示情報を受取る場合には、情報ファイルが送られてくるため、保存や共有が簡単に行うことも可能です。

窓口なら500円で最も割安

最も割安に信用情報を開示できる方法としては、直接窓口に出向いてその場で開示をしてもらうことです。

CIC・JICCのいずれも窓口開示であれば本人確認書類と、現金500円が必要になりますが、当日開示できるため郵送の手間もありません。

なお、KSCに関してはネット申し込みも窓口受付もなく、郵送申込みになります。

インターネットは1,000円

3つある信用情報機関の中で、CICが最も早く簡単に情報開示できます。

それを可能にしているのが「スマートフォン開示受付サービス」であり、開示報告書をスマートフォンの画面で見ることができます。

また、開示報告書はPDFとなっていますので、必要に応じて印刷も可能です。

このように、CICの情報開示はパソコンやスマホでインターネットから行えますが、開示手数料は一律で1000円となっています。

また、開示手数料の支払いはクレジットカードでの支払いのみなので注意が必要です。

利用できるクレジットカードも国際ブランドではなく、発行会社によって使用できるか変わってきます。

特にJCBが発行しているクレジットカードは利用できますが、国際ブランドがJCBなだけでは利用できない可能性があるため気をつけてください。

同じように、JICCでもインターネットによる請求申し込みを行うことができますが、手数料はCICと変わらず1000円となっています。

郵送での開示請求しか受け付けていないKSCでも、その手数料は1000円となっています。

なお、機関にかかわらず、開示請求手続きは窓口を除くすべての手数料は1000円と統一されていますが、主に郵送での手続きでは定額小為替証書で手数料を支払うことになります。

この場合、定額小為替証書の購入にも手数料がかかりますので、手数料が1000円で済まないこともありますので注意してください。

「CIC」の特徴と開示情報

個人信用情報期間ごとに特徴や個人信用情報を受渡ししている金融機関が異なります。

そこで、個人信用情報機関によってどのような特徴があるのか、ひとつずつ確認していきましょう。

ここでは、始めにCIC(割賦販売法・貸金業法指定信用情報機関)の特徴を見ていきます。

クレジット情報を記録

CICで取扱いを行っている主な情報は、クレジットカードの利用状況や一部のカードローンの利用状況です。

実はクレジットカードに関する法律と、カードローンに関する法律は異なっているため、金融業界では区別されます。

CICの正式名称にある割賦販売法という法律が、クレジットカードに関する法律であるため、CICはクレジットカード会社を中心に個人信用情報を集めていると言えます。

利用状況として保管される情報としては、クレジットカードの申込情報や支払、返済に関する情報、延滞の情報が中心となります。

クレジット申し込み記録は6か月間残る

CICに個人信用情報が一度載ると、多くの情報は5年間という長期間記録、保存され続けます。

しかし、クレジットカードの申込情報だけは、6か月間しか残りません。

先ほども紹介したように、短期間の内でクレジットカードの申込みを行いすぎると、申込みブラックと判断され、審査に一切通らない状況になります。

したがって、申込ブラックにならないためにも、クレジットカードの審査は連続して行わずに6か月以上期間を空けて、CICから情報が消えるのを待つことがおすすめです。

CICのブラックリストは長期返済滞納が中心

CICに登録されているブラック情報は、基本的に長期返済滞納が中心です。

長期返済滞納とは返済期日から61日目、または返済期日から3か月で登録され、一度登録されてしまうと返済滞納を解消しても5年間ブラック情報として載ってしまいます。

なおCICは任意整理や、特定調停の金融事故情報は登録されません。

法的整理で登録される金融事故情報は、自己破産と個人再生です。

もちろん前項でご説明した通り、任意整理の金融事故情報は信用情報機関のデータ共有によってCICでも確認できますが、最近ではKSCからのデータが共有されないなど一部不明確なところがあることに注意が必要です。

また手数料決済に利用できるクレジットカードが限定されているため、情報開示請求しようと思っても使えないクレジットカードの場合は、デビットカードが使えるかどうか確認した上で、使えないなら郵送による開示請求しかありません。

「JICC」(日本信用情報機構)の特徴と開示情報

次に、特徴を確認する個人信用情報機関はJICC(日本信用情報機構)です。

JICCはカードローンの利用情報を中心に集めていますが、どのような金融機関と関係があるのでしょうか。

開示情報や個人信用情報の保存期間などと併せて、JICCの特徴を確認していきましょう。

借入を記録するファイルD

JICCで個人信用情報の開示請求を行うと、カードローンの利用情報やクレジットカードの利用情報など、様々な情報を一度に確認することが可能です。

しかし、開示情報が多く専門の用語もあるため、分かりにくいので細かう解説していきます。

まず、JICCの開示情報は、ファイルDとファイルM、紹介記録会辞書の3種類に分かれています。

この中でファイルDは「day」を表しており、カードローンなど金融機関からの借入に関する情報が記載されているのです。

ファイルDには契約している金融機関名や契約日などが書かれていますが、中には異参サ内容という見慣れない項目もあります。

異参サ内容とは異動参考情報とサービス情報の略で、長期間にわたる返済の滞納など金融ブラックに関係する情報のことです。

異参サ内容に記載がなく、白紙の場合にはブラックと判断されていないため、審査に通りやすい状態であると言えます。

クレジット関連を記録するファイルM

ファイルDの次にある開示書類は、ファイルMです。

「M」は「month」を表しており、このファイルにはクレジットカードの利用状況や、返済状況といった情報が記載されています。

この中でも、特に注意が必要な項目は調査中注記、支払遅延の有無情報、注意情報の3点です。

いずれかの項目に記載があるときには、金融ブラックと判断される情報や審査に不利となる情報が載っている可能性が高いです。

「JICC」に情報が保存される期間

JICCに保存されている情報は解説してきましたが、登録されている情報はどの程度の間保管され続けるか解説します。

保存される期間は情報によって異なりますが、多くの情報は発生した日から5年間保管され続けます。

| 個人信用情報の種類 | 保存期間 |

|---|---|

| ローンやクレジットの申込情報 | 6か月 |

| 返済の滞納情報 | 解消から1年間 |

| その他の情報 | 5年間 |

しかし、カードローンの申込情報や返済の滞納情報は5年間よりも短い期間で情報が消えます。

情報が消えたかどうかは、JICCの情報開示に内容が記載されているかで判断することができるので、消えているかの確認のためにも情報開示はおすすめです。

JICCのブラックリストは金融事故情報がすべて載っている

消費者金融中心となって利用している信用情報機関JICCの金融事故情報は、長期返済滞納以外、特定調停も任意整理も、自己破産や個人再生などもすべて登録されるため、一箇所の情報開示請求だけでブラックリストに載っているかどうか調べるには最適です。

ただしインターネット開示請求するには、スマホから申し込まなければなりません。

パソコンからのインターネット開示請求はできませんので、開示請求の入力に多少手間取るかも知れませんね。

しかし落ち着いて入力すれば、かかったとしても60分もあればブラックリストに載っているかどうかスマホ画面で確認可能です。

JICCの開示請求手数料もCICと同じように、クレジットカード払いが可能で、VISA、Master、JCB、アメックスの提携ブランドが付いていれば利用可能です。

「KSC」(全国銀行信用情報センター)の特徴と開示情報

最後にKSC(全国銀行信用情報センター)の特徴を紹介します。

KSCは他のCICやJICCと比較すると、余り耳にしない個人信用情報機関であるでしょう。

KSCはどのような特徴があったり、保存される期間があったりするか確認していきましょう。

KSCに保存される信用情報の項目

KSCに保存される個人信用情報は、銀行からの借入やカードローンの利用状況が中心となります。

このため、クレジットカードや消費者金融のカードローンの利用状況は余り記載されていません。

カードローンの中でも銀行や信用金庫の利用を検討している人は、KSCに情報開示を行うことがおすすめです。

また、KSCの開示情報の中には、債務整理を行い官報に名前が載った情報も記載されています。

代位返済や返済の滞納情報は開示報告書の一番下に記載されているので、併せて確認をしてください。

KSCに情報が保存される期間

KSCに登録される情報は他の個人信用情報機関と同じように、5年間の保管期間である情報が多いです。

しかし、債務整理の中でも官報に載る自己破産や個人再生は、他の個人信用情報機関よりも長い10年間保管されます。

自己破産後にカードローンを利用する場合には、銀行系のカードローンは信用情報が長期間残るため、消費者金融や信販会社のおすすめです。

そもそもブラックリストとは?

一般的に言われている、ブラックリストというものは、個人信用情報の金融事故情報などの通称です(リスト自体は実在しません)。

お金の契約に関する信用情報を保有しているのは個人信用情報機関ですが、個人信用情報機関で蓄積されている融資情報の延滞や、債務整理などの情報がブラックリストと一般的に言われています。

なぜブラックリストというのかと言うと、それは消費者金融などの督促担当者が、なかなか返済しない借主に対して「このまま返済しないとブラックリストに載っちゃうよ」と、返済を促す意味で言ったことがきっかけです。

返済滞納している借主も「ブラックリストに載ったら大変だ」となり、できるだけ借金返済をしようとする訳です。

ブラックリスト情報は異動情報や事故情報として登録される

信用情報に記載されているのは、個人を特定する情報(指名、生年月日、電話番号、住所)と、現在の借入状況です。

何社からいくら借入をして、返済はしているのかなどを見ることができます。

長期(3か月以上)に渡って返済をしていない場合には「異動」と言われる延滞マークが記載されます。

これがいわゆる金融ブラックというものです。

異動のマークが付けば、今後延滞が解消されたとしても、今度は「延滞解消」という異動マークがつきます。

たった1度の異動情報でも5年間は消えません。

ブラックリストに掲載されるケース

信用情報に記載される事項は、何も自己破産などの債務整理を行った時のみではありません。

長期延滞、延滞解消、カード強制解約なども含まれます。

短期延滞に関して異動が付くことはありませんが、短期延滞を何回も繰り返せば、その事実も信用情報に記載されるので、審査時には不利な情報となってしまいます。

ブラックリストの登録期間

内容やどの信用情報機関に記載されたかでも変わってきますが、目安として5年~10年程度で情報は消えます。

とはいえ、間が5年間も開いているのですから本当に消えたのか、また自身の情報は何年で消えるのか分からずに「まあ5年経過しているし」と申込みをして、審査に落ちることも珍しい話ではありません。

覚え方としてはCIC、ICCでの登録情報は5年、KSCでの登録情報は10年と覚えておくといいでしょう。

「自分がどの信用情報機関に記載されているのか分からない」という場合には、KSCは銀行、CIC,JICCは銀行以外の借入と分ければ、分かりやすくなります。

延滞情報にも注意

信用情報機関CICでは毎月の支払い状況に返済遅れがないかどうか確認できるように、直近24か月分の支払い状況が登録されています。

CICはクレジットカード会社なら必ず加盟している信用情報機関で、その他にも割賦販売業者や携帯電話会社なども加盟しています。

大手消費者金融や、中小消費者金融の一部加盟しています。

そこで注意したいのが、たとえ長期返済滞納とならないとしても、毎月の支払い状況が正常に行われていないと、金融事故情報とはならないまでも審査に大きく影響を与えてしまいます。

例えば正常に入金されていれば「$」マークが付され、1日でも滞納した場合は「A」マークが付されてしまいます。

問題になるのが「A」マークが連続している場合や、24か月の間に複数回あった場合です。

金融事故情報として登録されるには滞納してから61日目または3か月以上返済に遅れることが条件ですが、ローン会社の審査によっては「A」マークがあるというだけで審査に落とされる場合があります。

「A」マークは隠れたブラック情報と言えますので、例えば携帯端末機器代が含まれた携帯電話料金の支払いを1日でも遅れてしまうと「A」マークが付いてしまいます。

たかが携帯電話料金の支払いに遅れたってどうってことないさ、と考えているとローン審査に通らないことになりますよ。

ブラックリストは定期的に確認しよう

信用情報機関に登録されるブラック情報は、加盟業者が登録及び変更を行いますので、場合によっては間違った情報が登録される可能性があります。

信用情報機関は登録された情報が正確なのかどうか確認することはしませんので、誤った情報が登録されることによって知らない間にブラックリストに入っているということも決してないことではないのです。

過去にもソフトバンクによる、誤った信用情報の登録があり、多くの人が損害を被った事件がありました。

信用情報を開示するには1回あたり1,000円の手数料はかかってしまいますが、自分の信用情報は自分で確認することで謝ったブラック情報の登録を防ぐことができます。

CICの情報更新は基本的に月1回ですので、できれば毎月情報開示請求することが望ましいですね。

金融ブラックとは

金融ブラックとはローンの長期滞納や債務整理を行い、金融機関とトラブルを起こしてしまった人が、長期間審査に通らなくなってしまう状態を指します。

金融ブラックになってしまうと、ほとんどの金融機関でクレジットカードやカードローンの審査に通ることはできません。

また、金融ブラックは時間経過で解消されますが、最短でも5年間ほど解消まで時間が必要となります。

個人信用情報機関は金融ブラックの情報も記録しますし、他の個人信用情報機関で記録された金融ブラックの情報も即座に共有されます。

申し込みブラックも金融事故?

ブラックとは、一般的には金融事故(ローンやクレジットカードの支払いが滞る等)を起こした人のことを指します。

しかし申し込みブラックとは、お金を借りる前に、審査落ちを繰り返すことで信用を失ってしまった状態を言います。

カードローンの申し込みでよくありがちなのが、自分の信用情報に不安があるからと言ってカードローンの申し込みを同時に大量に行ってしまうことです。

カードローン会社では半年以内に6社以上申し込みを行っている場合は、否認などルールが決まっております。

※銀行カードローンでは4社でも否認になることがあります。

この状態になると、申し込みブラックと判断され、半年間は大手消費者金融から借入が行えなくなるので注意してください。

個人信用情報に載らない自社ブラックとは

自社ブラックとは、金融機関ごとに登録されているブラック情報のことです。

例えば、クレジットカードやカードローンを利用中に、利用状況が悪く強制退会を行ったり、債務整理を行ったりした利用者を金融機関は自社ブラックとして登録します。

金融ブラックの場合には、個人信用情報機関の情報保存期間を過ぎれば自然と消えますが、自社ブラックの場合、金融機関から情報が消えるまでの期間は決められていません。

したがって、社内ブラックとある金融機関に認定されると、永久に審査に通らない可能性まで存在します。

強制退会や債務整理を行ったときに利用していた金融機関は、自社ブラックと認定されている可能性があるため、申込を避けたほうがよいでしょう。

ブラックリストを解除するには?

「情報を取り寄せてみたけれども、やっぱりブラックだった」ということもあるでしょう。

基本的に「困るからブラックリストの情報を削除もしくは解除してほしい」という申出は、どこの信用情報機関も受付してくれません。

しかし誤った情報であると、確認できれば解除できる方法も存在します。

まず心当たりがない旨を、信用情報センターに伝えます。

するとその後、登録を行った金融業者に対して信用情報センターから、事実確認が入るようになっています。

その後の結果は必ず連絡が入り、誤った情報であると判明すればブラック情報が解除されます。

まずは情報を開示した信用情報センターに、問合せを行うといいでしょう。

ブラックリストが解除された場合の通知有無

誤っていた情報であるならば、信用情報センターから連絡は入りますが、その他(時間が経過して自動的に情報が消える)に関しては誰からも連絡が入ることはありません。

特に自己破産意外の債務整理を行った場合には、申立てをして5年後ではなく、完済して5年後に消えますが、意外とその事実を知らない人が多いものです。

「いつ消えるのか分からない」という場合にも、積極的に情報開示請求を行い、現状の記載はどうなっているのかを確認してみるといいでしょう。

ブラックリストに掲載されている機関の新規融資は厳しい

申込先の判断にもよりますが、多くの金融機関でブラックリストに掲載されている人に対し新たな融資を行うことはしません。

たとえ他社であったとしても、約束どおりの返済ができていないからブラックリストに掲載されているのです。

仮に解消されていたとしても顔も見えない、素性も知らない人に大事なお金を貸すのですから、やはり目に見える信用情報での内容を審査では重視する傾向にあります。

「また同じことを繰り返すのではないか」と不安がられますので、銀行カードローンや大手消費者金融への申込は厳しいと思っておきましょう。

ただ、中小の消費者金融であれば、ブラックリストに載っていたとしても、現在において返済が可能なのかという点を中心に審査してくれる傾向にあるので、可能性は残っています。

保存期間経過後の取り扱い

信用情報機関に登録されていた情報の保管期限が過ぎた後、特別に保管されることがあるかどうか、気になる方もいらっしゃるのではないでしょうか。

これについては、銀行や保証会社によるのではっきりとした回答はありませんが、銀行によっては、代位弁済や延滞による強制回収に至った際の書類の保管年限が5年よりも長いケースは少なくありません。

ただ、信用情報には登録されていない状態には変わりありませんので、銀行の融資担当者が過去の書類を見返さない限り、過去の借り入れ状況を確認する可能性はそれほど高くはないと考えられます。

しかしながら、仮にそのような書類が確認されてしまうとなると、申し込みが受け付けてもらえないこともあるかもしれません。

個人の信用情報に「キズがつく」条件まとめ

個人信用情報にキズがついてしまい、カードローンやクレジットカードの審査に通らない条件について紹介してきましたが、最後に条件と保存期間についてまとめてみました。

| キズがつく条件 | 保存期間 |

|---|---|

| 申込ブラック | 6か月 |

| 短期間の滞納情報 | 1~5年間 |

| 長期間の滞納情報 | 5年間 |

| 債務整理 | 5~10年間 |

| 社内ブラック | 金融機関ごとで違う |

申込ブラックや社内ブラックは、金融機関によって規定が異なりますが、他の情報は個人信用情報を開示することで確認ができます。

もしも、信用情報のキズが消えているか分からないときには、情報開示を請求してみてください。

タグ:お金の知識