【体験談】自動契約機(むじんくん)のここが怖いよ!

自動契約機(むじんくん)を利用したことがないあなたに、消費者金融であるアコムの自動契約機(むじんくん)は、一体どういったものなのか、中での様子などを詳しく伝えていきたいと思います。

この記事は次のような人におすすめの記事となっています。

- 自動契約機(むじんくん)の利用方法を知りたい人

- 自動契約機(むじんくん)の体験談を知りたい人

- 自動契約機(むじんくん)の利用を検討している人

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込の状況によってはご希望にそえない場合がございます | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

アコムは怖い?どんな会社か知れば怖くない!

冒頭でお伝えした通り、自動契約機(むじんくん)は消費者金融のアコムが全国に設置している自動契約機です。

ただ、「消費者金融」に対して、ぼんやりと怖いイメージを抱いている人もおられるのではないかと思います。

そこでまずは、自動契約機(むじんくん)を取り扱っているアコムがどのような会社なのかについて、簡単に説明しておきましょう。

アコムは正規の貸金業者

漫画や映画などでは、金貸しは極悪非道な存在として描かれることが多いですが、アコムは決してそのような質の悪い会社ではありません。

融資事業を行うために必要な金融庁への届け出もきちんと行っていますし、会社としての規模も大きく、プロミスやアイフルなどと並んで「大手消費者金融会社」と呼ばれることも多いです。

そもそも、テレビCMや広告をあれほど大量に行っている会社が、正規の貸金業者でないはずはありませんからね。

「アコムは怪しい会社なのでは…?」と心配している人がおられるとしても、その点に関しては一切心配ありません。

金利は法律の範囲内

金融機関からお金を借りるときには、どれくらいの金利が適用されるのかが気になるところです。

アコムのような金融機関が融資の際に適用してよい金利の範囲は、利息制限法と呼ばれる法律で以下のように定められています。

- 融資金額が10万円未満:上限20.0%

- 融資金額が10万円以上100万円未満:上限18.0%

- 融資金額が100万円以上:上限15.0%

アコムのカードローンの商品詳細を見ても、きちんとこの範囲内の金利で融資を行っていることが分かります。

そのため、アコムで融資を受けたからと言って、非常に高い金利が適用されて、返しきれないほどの利息が発生するようなことはありません。

三菱UFJフィナンシャル・グループの子会社

アコムは、三菱UFJフィナンシャル・グループ傘下の企業でもあります。

三菱UFJフィナンシャル・グループは、傘下に三菱UFJ銀行・三菱UFJ証券ホールディングス・三菱UFJニコスなどを擁する、日本を代表する金融グループです。

そんな金融グループの傘下企業の1つであるアコムが、得体の知れない貸金業者であることはありえません。

ここまでの説明で、アコムが決して怖い会社ではないことがお分かりいただけたのではないでしょうか。

アコムの恐ろしさにまつわる噂を検証

しかし、インターネット掲示板の2ch(現在は5ch)などでは、アコムで融資を受けてひどい目にあったという人の体験談が、星の数ほど投稿されています。

そこで、アコムの恐ろしさについて触れている噂のいくつかを、今回検証していきたいと思います。

①借り入れ審査が簡単で借金地獄に落ちる

アコムの借り入れ審査では、年収や勤務先といった個人情報や、希望する利用限度額などの情報をアコムに申告しなければなりません。

また、申し込み後に本人確認書類や収入証明書の提出を行います。

とは言え、住宅ローンやマイカーローンに申し込むときの手続きや審査と比べると、簡単であることは間違いありません。

ただ、借り入れ審査が簡単であることと、借金地獄に落ちることには何の関連もありません。

借金地獄に落ちてしまうのは、無計画に借り入れを繰り返してしまい、借金が膨らむような結果を導いてしまった利用者自身の問題でしょう。

それを「アコムが簡単に融資をするから、今こんな借金で苦しんでいるんだ…」と恨み節を言うのは、お門違いも甚だしいですね。

②金利が高くて雪だるま式に利息が増える

上述したように、アコムで適用される金利は利息制限法で決められている範囲のものです。

年率18.0%や15.0%といった金利が「高い」か「低い」かは、主観によるところが多分に含まれるので一概には言えませんが、その金利が違法なものではないことは間違いありません。

事実、大半の利用者はアコムが適用する金利で融資を受けて、きちんと返済を行えています。

雪だるま式に利息が増えるようなことは決してなく、もし利息の支払いに苦しんでいるのだとすれば、それはやはり利用者自身の無計画さが招いたものだと言わざるを得ません。

③返済に遅れると怖いお兄さんが取り立てに来る

漫画や映画などで描かれる「金貸し」は、ひとたび利用者からの支払いが遅れれば、すぐさま自宅や会社に強面の人を派遣して、「金返せやコラ」と凄んできます。

しかしアコムでは、利用者からの返済が滞ってしまっても、このようなことは決して行いません。

利用者の連絡先に対して、「返済が滞っておりますので至急返済をお願いします」というような督促の電話連絡は行いますが、ただそれだけです。

そもそも、アコムのような貸金業者が守らなければならない法律である貸金業法において、上述したような自宅や会社への訪問は特別な理由がない限り、禁止されています。

アコムからの再三の督促をすべて無視しているような場合は別ですが、少し返済が遅れたぐらいで自宅に怖いお兄さんが取り立てに来ることは、100%ありえません。

④返済できないと財産を差し押さえされる

債務者からの返済が滞っている場合、アコムが取る対応は返済を延滞している期間によって変わってきます。

1日~1週間程度であれば、上述したように電話連絡で督促を行うだけですが、債務者から返済が行われないようだと、督促状や催告書が送付されるようになります。

そして最終的には、裁判所に差し押さえを申請して、会社から支給される給料や財産の差し押さえが行われます。

そのため、返済できないと財産が差し押さえられるというのは、間違っているわけではありませんが、返済が滞ればすぐに差し押さえの手続きが進められるというわけではありません。

返済が遅れたとしても、アコムからの連絡に真摯に対応してできるだけ早めに返済を行えば、財産を差し押さえられる心配はないでしょう。

⑤アコムで借りるとローン組めない

アコムで借り入れを行うと、アコムとの契約状況や借り入れ・返済に関する情報が、すべて信用情報機関と呼ばれる機関に登録されます。

信用情報機関で管理される情報は、金融機関が審査を行う際に必ずチェックするものなので、ローンを組もうと思った場合、アコムを利用したことがあることが筒抜けになります。

ただ、アコムで借り入れを行っている(いた)からと言って、100%ローンを組めないというようなことはありません。

金融機関がローン審査の際に重視するのは、信用情報に「異動情報」と呼ばれるネガティブ情報がないかということです。

異動情報には、任意整理や自己破産といった債務整理や、クレジットカードの強制解約などの情報が含まれます。

こういった情報が登録されていれば、「借り入れを行ったもののきちんと返済を行わなかった」ということが分かるので、金融機関としてもローンの審査に通過させるわけにはいきません。

しかし、アコムで借り入れを行っていたとしても、定期的に借り入れを行ってきちんと返済していたのであれば、評価は下がるどころかむしろ上がるでしょう。

アコムから借りたお金を返さずに借り逃げしてるような人でない限りは、アコムでの借り入れが原因でローン審査に落ちるような可能性は、ほぼありません。

アコムが恐ろしいかは借りる人次第

アコムにまつわる噂の検証でも少し触れましたが、アコムが恐ろしいかどうかは、借りる人が事前にきちんと返済計画を立てたうえで利用しているかどうかによる部分が大きいと言えます。

危険な支払い方法としてよくやり玉に挙げられるリボ払いについても同じようなことが言えますが、そのもの自体が100%悪いということは、ほぼありません。

そこで、アコムを賢く利用するためのポイントを、以下でいくつか挙げていきたいと思います。

借り入れ前に返済できるかを熟考して!

アコムで返済に行き詰ってしまうのは、十中八九行き当たりばったりで借り入れを行っている人です。

借り入れを行うときにはそのことしか頭にないものですが、借り入れと返済は必ずセットなので、返済できるかどうかを考えたうえで借り入れなければなりません。

返済できるかどうかを考えると言っても、「出費を最大限まで削れば返済できるな…」というような無謀な考えではいけません。

普段通りの生活を行いながらも、無理のない範囲で返済を継続していけるようでなければ、どこかで必ず破綻してしまうでしょう。

逆に言えば、普段通りの生活を行いつつ返済も行えるような金額でないと、借り入れはやめておいたほうがいいということでもあります。

最小返済額で返済しているとなかなか完済できない

アコムでは、契約極度額および借り入れ金額に応じて、月々の最少返済額が決まります。

家計に負担をかけたくない場合、毎月の返済を最少返済額で行いたくもなりますが、アコムに対して毎月返済する金額の内訳は、「元金の返済+利息の支払い」となっています。

つまり、最少返済額で返済している限りは、元金が減るスピードももっとも遅く、その分だけ返済期間が長くなってしまうのです。

返済期間が長引くと、その分だけ利息を支払わなければならないので、総返済額もかなり膨らんでしまいます。

臨時収入があったり、家計に余裕があるようなときは、毎月の返済額を少し上乗せすることで、返済スピードを速められるようにするのが望ましいですね。

アコムで10万借りたら…返済シミュレーション

アコムの公式サイトでは、返済シミュレーションを行えます。

返済回数を変えたり返済額を変えたりしながらシミュレーションが行えるので、お金を借りる前に一度シミュレーションを行ってみることをおすすめします。

また、返済を進めていくうちに、当初予定していた返済計画とズレてくることもあると思います。

そんなときは、あらためて返済シミュレーションを行って軌道修正することで、返済が行き詰ってしまうことを防げるでしょう。

自動契約機(むじんくん)とは

アコムが誇る自動契約機で、自動契約機の中でも一番名前が浸透しているのが自動契約機(むじんくん)です。

実際の自動契約機(むじんくん)とは

自動契約機(むじんくん)は9:00~21:00 ※年中無休 (年末年始は除く)に稼働しています。

自動契約機の中にはお金が入っておらず、あくまでも役割は審査することおよび、契約・ローンカード発行です。

契約を自動契約機でするのが1番ですが、ネット申し込みで審査に通り、カードのみを自動契約機で発行することも担っています。縁の下の力持ちです。

無人と言っても契約機の中にはカメラが有り、スタッフの声が入ってきます。(余りにも信用度合が低く審査が5分で打ち切りの場合もガイダンスが流れます。)

自動契約機の中で、知名度はトップだと思います。

自動契約機(むじんくん)の名の由来

ある番組にて自動契約機(むじんくん)の名前の由来が江戸自体の武士の大石無人である、と説がありますが、私の記憶の限りそうではありません。

日本には古来から無尽(むじん)という日本の金融の一形態が存在しておりました。

古来から一般市民のお金の貸し借り、相互扶助として始まった金融システムのこと。

参加した全員が一定の金額を資金として出資し、それぞれ参加者が必要時に積み立てた資金の一部を受け取るというもの。

そちらから自動契約機(むじんくん)という名前が誕生したと記憶しております。

貸付業務担当者はお客さまの自動契約機の中での様子を少し観察します。

別に審査が始まったら、お客さんは何をしても自由です。年齢層によって審査中の行動は大きく変わってきます。

特に20代は携帯電話で友人と電話したり。怖いもの知らずですね。中には歌を断っている人もいますからね。

アカペラで歌うには丁度いいですからね。待ち時間は十人十色です。

アコム自動契約機(むじんくん)を利用するメリットとデメリット

アコムの自動契約機(むじんくん)を利用するメリットとしては、以下のようなものがあります。

|

一方、自動契約機(むじんくん)で契約することには以下のようなデメリットもあります。

|

自動契約機(むじんくん)を使用することはメリットのほうが大きいですが、デメリットも理解した上で活用しましょう。

特に、知り合いに見られてしまったという話はそれほど珍しい話ではないので、自分の生活圏外の自動契約機を選択するなど、家族や知人に見られないように配慮しましょう。

自動契約機(むじんくん)の5つの特徴

アコムの自動契約機(むじんくん)には、便利に利用できる5つの特徴があります。

まずは、その特徴をご紹介していきます。

①消費者金融アコムのカードローンの契約ができる

アコムでは自動契約機(むじんくん)が、全国あらゆるところに設置されています。

自動契約機では、何かあれば電話でオペレーターの方と連絡を取りながら、アコムのカードローンを契約できます。

②申し込みから借り入れまでがスムーズ

自動契約機(むじんくん)では、アコムのカードローンの申し込みができますが、そのほかにも契約手続きやカードの発行もできます。

また、多くのところでは、アコムのATMが併設されていますので、自動契約機でカードを受け取ったあとすぐに借り入れも可能です。

申し込みから借り入れまでの一連の流れ、以下のようになります。

|

このように、1~4の手順を自動契約機で行うことができ、最後は併設されているATMからカードを使って借り入れるだけですので、スムーズにお金を借りることができます。

③契約書もカードもその場で受け取れる

先ほどご紹介しましたように、自動契約機では契約手続きやカードの受け取りもできます。

銀行や自動契約機のない消費者金融からお金を借りようとした場合、契約書やカードが自宅に届くことが多いです。

しかし、消費者金融から借り入れることを家族に内緒にしたい人も多く、自宅に契約書やカードが届くとバレてしまう可能性が高いです。

しかし、契約書やカードを自動契約機で受け取ることができれば、そんな心配をする必要もなく、家族にバレないように自分が管理していくだけで良くなります。

誰にもバレないように借りたい人も、自動契約機を利用することで内緒で借り入れが可能となるのです。

④プライベート空間はしっかり確保

自動契約機の中は、皆さんが思っているよりもきれいで、椅子やエアコンも設置されています。

自動契約機で申し込みをした場合、カードの受け取りまでに少なくとも1時間はかかります。

そのため、申し込みした人が快適に待つことができるように、しっかりとした設備を整えています。

また、アコムを利用していることが外からわからないようになっていますし、出入り口に鍵を閉めて利用中にほかの人が入ってこないようにもできます。

ただ、無人なのですがその様子はオペレーターに見られていますし、申し込み内容の確認や契約・利用上の留意点などはオペレーターから説明されます。

そのため、誰とも話さずに借り入れることはできず、アコムのオペレーターとは話をすることになります。

⑤自動契約機(むじんくん)で申し込みができる時間

自動契約機は夜間も営業しているのですが、24時間営業というわけではありません。

各自動契約機によって営業時間は異なりますが、基本的には9:00~21:00 ※年中無休 (年末年始は除く)です。

この時間内であれば申し込みが可能であり、その場でカードの受け取りもできます。

自動契約機(むじんくん)でのアコムカードローン審査の流れ

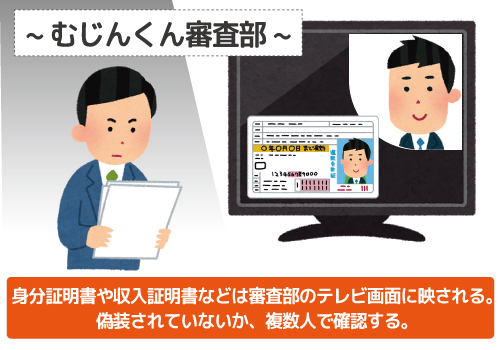

まず、所定の場所に運転免許証や、保険証などをセットしてください。

申し込みをした時点では、借入申込書が自動契約機(むじんくん)の機械の中におさまります。

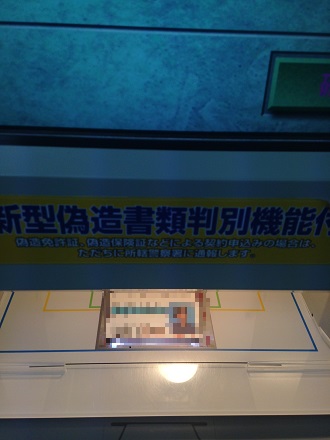

そして、借入申込書に書いたものが、自動契約機(むじんくん)審査部のテレビ画面に映し出されます。(イメージとしてはコンビニのバックヤード、防犯カメラになります)

ここで読み取り、まず偽造されていないかを確認されるのです。

これは全てのお客様に対して行われます。

お客さんはこの時間は待ち時間となります。ここで自動契約機の中は音楽、聞き心地のいい音楽が流れます。

また、電話で登録確認をお客様に行います。

携帯電話がなかった時代からの流れも少しはあると思います。

電話で登録確認をする際に、何も考えないと言えば噓になりますね。

もしこの人はお金を貸せなかったらどうなってしまうのか・・・。また上司からの営業ノルマもあります。

板挟みになることはありました。よく良心のかしゃくが起こりました。

裏側では、1人では偽造免許は巧妙になってきているので、複数人で確認します。ここで問題なければ、個人情報に照会を掛けます。

STEP1.申込書の記入と提出

実際に自動契約機(むじんくん)で申し込みをするときは、初めに申込書に記入して提出します。申込書に記載する内容は次の項目です。

|

STEP2.インターフォンで本人確認と申し込み内容の確認

申込書を提出後に自動契約機(むじんくん)内に設置されているインターフォンで、アコムの人と面談をします。このときに申込者の本人確認と申込内容の確認がされます。

STEP3.信用情報機関の照会

スピードも大事ですが、慎重にここは運びます。ここで、個人情報に問題がなければ、融資が決定的になります。

まずは信用情報に照会を掛けます。

審査が極端に長引くことはありません。

お客さんもスピードを求めていますし、裏側もスピード追求しています。

参考表がありますが(後ほど図解で説明します)、それを基準にお金を幾ら貸せるかのボーダーラインが割り出せるの融資額は意外に早く決まります。

そして、問題がなければ、次のステップにすすみます。

STEP4.必要書類の提出と追加の質問

お金を信用で貸しますから間違いがあってはいけません。電話番号を間違って入力したら当然違っていれば、追加で質問されます。

その意図はしっかりと、貸す相手の品定めをしているのです。

無用なトラブルは避けたいですからね。はっきり質問するときはします。ここはおろそかにできません。

アコムはマスターカードを付けることが可能です。

消費者金融の中でマスターカードが付くのはアコムだけです。

マスターカードが付いたカードは、アコムマスターカードと呼ばれています。

意外にお客さんからの評判がよく、人気の高いカードになっています。他の消費者金融にはないサービスです。

STEP5.年収と他社借り入れを審査し融資額決定

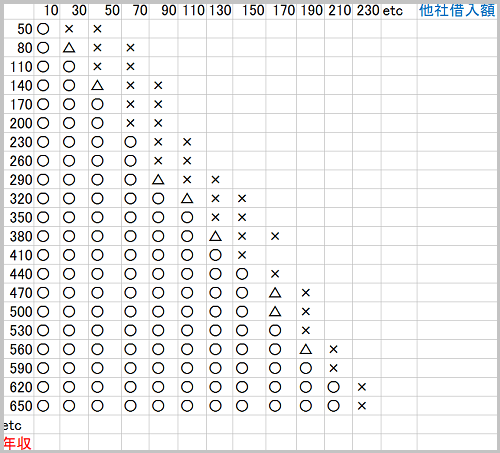

上記の図は、貸付するときに確認する『参考表』です。実際にアコムで使用していたものを再現する形でexcelで作成しました。縦は年収、横は他社借り入れ金額になります。○は貸してOK、△はきわどいラインという意味です。△の場合は他社借り入れ件数をみて、件数が少ない場合は、減額して融資を行っております。なお参考表は、総量規制の年収3分の1を目安に作成されております。

次は、年収と他社借り入れのバランスから貸付金額を確定させます。

例①年収300万円で他社借り入れ0円の場合

総量規制では100万円まで貸せますが、最初に貸す最大金額は50万円がほとんどです。

このケースの場合年齢によって答えが違ってきます。30代であればスーパーホワイトを疑われることもあります。スーパーホワイトなしで考えるのなら、50万円融資できます。

信用情報に登録されている金融履歴が一切ないこと。信用情報はクレジットカードを作成しただけでも信用情報に登録されます。

30代になってスーパーホワイトの場合だと、逆に審査担当者には怪しく見えてしまい、『自己破産したのではないか』という疑念をもたれやすいです。

ちなみに馬三郎も2016年4月まではスーパーホワイト。

詳しくは『【馬太郎が】CICの信用情報開示申請~報告書の見方も徹底解説~』まで

例②年収400万円で他社借り入れ50万円の場合

総量規制は133万円です。

年収が400万円ですので、既に1社借りていますが、この借りた会社がいつなのかによって変わってきます。

前日契約なのか?2年前なのか?前日契約なら20万~30万。2年前に契約なら50万円融資するケースです。

アコムの自動契約機(むじんくん)で行われるのは本審査のみ

自動契約機(むじんくん)は仮審査がありません。もう自動契約機の中に入って申し込みをすれば本審査になります。

自動契約機ですから、稼働中は本審査になります。

借審査をする意味が、自動契約機の場合はありません。普通に本審査からスタートします。

仮審査は飽くまで、仮審査であってこの時点では信用情報を照会していない状態です。

そのため、仮審査では融資可能と出たが、実際の所は、本審査をするまで確定的な審査結果は出ません。

その点自動契約機は仮審査なしの一発勝負です。

アコムの自動契約機(むじんくん)の審査で最も重視されるのは返済能力

自動契約機(むじんくん)も含めての話になりますが、1番重要なのは年収と他社借り入れのバランスと勤続年数です。

勤続年数が長い人はポイントが高くなります。審査するものからすれば、この人は今後も同じ仕事にまい進してくれそうだなと感じ、心証はかなりいいです。

勤続年数だけは自分で積み重ねるしかありません。そして、「年収と他社借り入れのバランス」が重要になってきます。

できれば他社借り入れは少ないかまたはないが理想的で、審査に通りやすいです。他社借り入れが多いと、今度は年収頼りになります。

年収が1,000万円あって他社借り入れが4件250万円なら、融資する可能性は十分ありますが、総量規制は333万円ですから83万円まで迫っています。ここは審査担当者のさじ加減一つです。

ちなみに私が審査を担当したなら20万円か30万円を貸します。50万円は貸しません。これがギリギリの攻防です。

これ以上になるとローン地獄になる可能性が出てくるのでギリギリの判断ですね。アコムにすれば1人の新規顧客を取るか、安全策を取るかの分岐点です。

この年収と他社借り入れ金額になりますと。ときには消費者金融も貸さない勇気が必要になってくるケースです。

カードローンの契約ですから、アコムとしては、利息を含めて毎月遅れることなく返済してくれれば問題はありません。

身分証明書提出の5つの注意点

身分証明書を提出する際、多くの人は持っている書類をそのまま出すはずです。

しかし、何も考えずそのまま出したことにより、審査に不利益となるケースもあります。

ここでは、身分証明書を提出する際に注意しなければならない点を5つ紹介していきます。

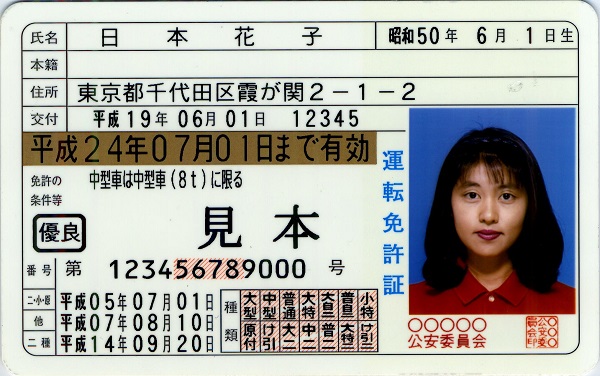

①運転免許証を提出しないほうが良いケース

身分証明書として代表的な運転免許証でも、人によっては出さないほうが良いケースがあります。

運転免許証の1番下の欄に12桁の数字が並んでいると思いますが、最後の一桁が2以上の人は出さないほうがいいです。

この最後の一桁の数字は運転免許証の再発行の回数です。

4だったら4回無くしていることを意味しており、運転免許証を4回も再発行するのは普通ではありませんよね?

そういう人の場合、いくら真面目そうに見えても「免許証を4回も再発行するくらいだから、規則を守るって考えがないんだろうな」と審査担当者に思われます。

余談ですが、運転免許証の交付年月日の右側に5桁の数字があると思います。

こちらの下3桁は「免許証更新の受付番号」。

ここを確認するだけで、当日にどんな時間帯に免許の更新に行ったか想像できます。この日にちが土日や休業日なら問題ありませんが、平日の場合で遅い番号だと『平日のゆっくりした時間にこの人は免許更新にいったのだろうか。

有休をちゃんととって免許更新したのだろうか(それともサボったのか)』などあらぬ疑いをかけられることがあります。

なお、そこまで見る審査担当者はほとんどいないため、ここまで注意することはありません。

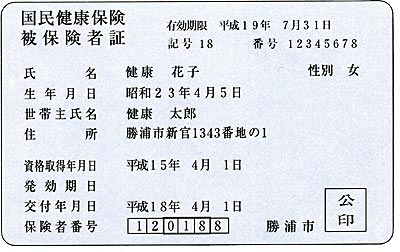

②社会保険証と国民健康保険証の効力の違い

1番身近な証明書で一番力を発揮するのが、社会保険証(政府管掌)です。

国民健康保険が+10点だとすると、社会保険証は+100点です。

どうしてこんなに大差がついてしまったのか気になりますよね?

国民健康保険には、その会社に入社した年月日など載っていません。

しかし、社会保険証には載っているのです。

即ち申し込みをした際に書く入社年月日と社会保険証の入社年月日はサバを読んでいない限り一致するのです。

そのほかの身分証明書では勤続年数を確認できませんので、サバを読んでいてもバレにくいです。

そのため、社会保険証は強いのです。

最強なのは医師国民健康保険証

国民健康保険証でも、社会保険証と同じ効力を持つものがあります。

それが医師国民健康保険証です。

名前の通り、この保険証を持っているのは医師であり、審査においては非常に属性が高いです。

そのため、社会保険証じゃなくても、この医師国民健康保険証があるだけで、審査はかなり有利に展開していくことになります。

申込者の属性が高いとはっきりわかることから、社会保険証よりも効力が高い最強の身分証明書だと言えます。

③顔写真がない確認書類を提出する場合

健康保険証を申し込み時に提出することはでき、社会保険証や医師国民健康保険証の場合は属性まで確認できるので効力は申し分ないです。

しかし、本人確認書類の基本は「顔写真付き」です。

顔写真が付いていると、大きく整形でもしない限りは本人だと特定できます。

アコムのようなお金を貸し付けるところでは、申込者本人以外に貸し付けることを固く禁じていますので、申込者が本人なのかをきちんと確認しなくてはなりません。

そのため、顔写真が付いている運転免許証やパスポートの場合は1点提示するだけで良いのですが、顔写真が付いていない書類の場合は2点提示しなくてはなりません。

アコムでは、健康保険証を本人確認書類書類として提示する場合、以下の書類とセットで提示することとしています。

|

健康保険証は顔写真が付いていなく、住所を自分で記入していることから、他の書類と一緒に提示して初めて本人確認書類として認められるのです。

④現住所と書類の住所が違う場合

転居をしたが、更新まで運転免許証の住所を変更しないという人も少なくありません。

しかし、書類の住所と現住所に相違があれば身分証明書としての効力はありません。

効力を持たせるためには、足りない部分を補完する書類が必要になります。

アコムでは、書類の住所と現住所が相違している場合、以下の書類も併せて提示すると定めています。

|

⑤マイナンバーが記載されている場合

個人番号カード(マイナンバーカード)には、氏名や住所などの本人を特定できる情報の他に、マイナンバーも記載されています。

住民票を提示する場合もそうですが、マイナンバーが記載された状態での提示は不備となります。

個人番号カードを提示する場合は、マイナンバーがアコムで確認できないようにして提示しなくてはなりません。

特に注意しなければならないのは、自分で写真を撮影してアコムにアップロードする場合です。

この場合、撮影時にマイナンバーを隠すか、撮影後にスマホの画面でマイナンバーの部分を画面上で塗りつぶすなどをしてからアップロードしましょう。

<2>自動契約機(むじんくん)の必要書類【収入証明書】

アコムのご契約が50万円を超える方、他社を含めたお借入総額が100万円を超える方は、収入証明書も必要になります。

収入証明書を求められた際に、提示できる書類は以下のようなものです。

|

収入証明書についても、基本的には何を提示しても審査に影響することはありません。

| 収入証明書 | 点数 |

|---|---|

| 課税証明書 | +50 |

| 源泉徴収票 | +50 |

| 給与明細書 (手書きでない) | +50 |

| 給与明細書 (手書き) | 0 |

| 確定申告書・青色申告書・収支内訳書 | +50 |

上記は各収入証明書の効力を数値化したものであり、手書きの給与明細以外であれば効力は同じです。

源泉徴収票

源泉徴収票も収入を証明するには良い書類ですね。

提出する際は、必ず最新年度のものでなければならず、支払い金額が鮮明に記載されていることが大事です。

また、源泉徴収票は勤務先の会社が発行するものなので、支払い先である勤務先名も鮮明に記載されているか確認しましょう。

給与明細書

殆どの会社で給与明細は出ますが、中には手書きのものもあります。

手書きのものは収入証明書としての効力はありませんので、もしも手書きの場合は他の収入証明書を提示するようにしましょう。

給与明細においても、支給総額や勤務先が鮮明に記載されている必要がありますが、直近2ヶ月分であればよほどのことがない限りきれいに印字されているはずです。

確定申告書・青色申告書・収支内訳書

主に個人事業主が収入証明書として提示する確定申告書・青色申告書・収支内訳書は、最新年度で且つ収入金額と所得金額が鮮明に記載されていることが必要です。

また、確定申告書・青色申告書・収支内訳書には税務署の受付印または税理士名が記載されていなければ証明書としての効力はなくなります。

しかし、最近では電子申告(e-Tax)で確定申告ができ、税務署の受付印が押印されないものもあります。

e-Taxで申告した場合は、確定申告書・青色申告書・収支内訳書に「申告書等送信票」または「受信通知」のいずれかを一緒に提示する必要があります。

課税証明証

課税証明書は、前年度の収入を公的に証明する書類です。

市区町村によって異なりますが、1通300円程度で取得できますので、源泉徴収票や給与明細書が見つからないなどの時に提示することが多いです。

在籍確認を避けられるかも?準備しておきたい書類

アコムは原則として、在籍確認を行っていません※。もし必要な場合であっても申込者の承諾なしに実施されることはないので安心です。

※原則、電話での確認はせずに書面やご申告内容での確認を実施

しかし、あくまでも”原則”なので、もし電話連絡があった場合に備えて以下に解説します。

在籍確認とは、申込書で申告した勤務先で本当に収入を得ているかを確認するものです。

在籍確認は基本的に電話で行われるのですが、いくら審査のためとはいえ勤務先に電話が来ることはあまり良い気はしません。

勤務先への電話連絡なしでOKの場合もある

基本的に電話で行われる在籍確認ですが、勤務先への電話連絡なしでOKとなる場合もあります。それは書類で在籍確認するというものです。

一般的に、書類で在籍確認をしてもらうためには、申込後に相談する必要があり、認められた場合のみ書類で在籍確認を行ってくれます。

勤務先への電話連絡なしの場合に必要になる書類

在籍確認を書類で行うことが認められると、在籍確認用の書類を求められます。

在籍確認ができる書類として、以下のようなものがあります。

- 社会保険証

- 給与明細書(勤務先が発行したもの)

- 社員証(勤務先が発行したもの)

健康保険証のうち、国民健康保険証には勤務先の記載はありませんので、在籍確認できません。

給与明細書や社員証も、勤務先が発行しているものでなければならず、在籍確認のために自分で作成したものを提示しても確認とはなりません。

証明書を複数用意するのは審査に効果あり?

アコムが複数の書類を求めた場合以外で、自分から証明書を複数枚提示しとしても、審査には何も影響しません。

アコムが証明書を確認するのは、申込書で申告されている情報に間違いがないかをチェックするためです。

そのため、同じ内容の書類を何枚提出したとしても、その効果は1枚の書類を提出した時と変わりありません。

書類に不備が出ないように複数枚用意することは大事ですが、それをすべて提出しても結果が変わることはありませんので、求められた書類だけを提出しましょう。

自動契約機(むじんくん)でアコムカードを素早く発行してもらうコツ

自動契約機(むじんくん)で申し込みからカードの受け取りまでにかかる一般的な時間は、およそ1時間です。

しかし、それよりも時間がかかってしまうケースもあります。

たとえば、必要書類を準備していなかったために、自宅まで書類を取りに戻ればその往復分の時間が長くなります。

また、アコムに申し込みが集中する時間帯や時期によっては、審査が開始されるまでに時間がかかりますので、場合によっては2時間~3時間かかることもあります。

自動契約機が設置してある場所に一度入ると、基本的に出ることはできませんので、できるだけ早くカードを受け取りたいものです。

ここでは、自動契約機にいる時間をできるだけ短くするために、アコムカードを素早く受け取れる方法をご紹介していきます。

審査に必要なものは事前にしっかり確認

自動契約機(むじんくん)と自宅がそれほど離れてなければ、書類が足りなくてもすぐに準備できるでしょう。

しかし、自動契約機と自宅との距離が離れていれば、往復している時間がもったいないです。

そのため、審査に必要となる書類は事前にしっかりと確認するようにしましょう。

身分証明書で確認することは、記載住所が現住所と一致しているか、その書類だけで本人確認となるのかを特に確認しましょう。

収入証明書については、申し込む金額や他社の借り入れ状況によって必要かどうかが変わりますが、審査の状況によっては求められる可能性もあります。

自宅に戻る可能性を考えると、収入証明書も用意しておくのが無難です。

混雑する時間を避けて申し込む

アコムに申し込みする人は、平日の日中よりも夜間や休日が多いです。

そのため、アコムへの申し込みもその時間帯が混雑し、審査が開始されるまでにも時間がかかります。

また、年末前や年始直後、お盆などの時期も混雑しますので、自動契約機(むじんくん)を使えるまでにも時間がかかる可能性があります。

急にお金が必要となったときは時間を選ぶことはできませんが、前もってわかっている場合は、平日の日中など申し込みが混雑していない時間帯に申し込むようにしましょう。

そのうえで、申し込み後は急いでいることをアコムに伝えることで、優先的に審査してくれます。

混雑時には対応できないことでも、時間をずらすことで対応してくれますので、申し込みをする時間帯に注意しましょう。

もし電話の在籍確認が必要なら職場に連絡の取れる時間に申し込む

アコムは原則として、在籍確認を行っていません※が、人によっては確認が必須となることもあります。

※原則、電話での確認はせずに書面やご申告内容での確認を実施

その場合、申し込みは職場に連絡が取れる時間帯に行うことが望ましく、書類での確認が認められなくてもすぐに確認が取れ、カードの受け取りまでもスムーズにできます。

WEB申し込みなら朝一での発行も可能

アコムは自動契約機(むじんくん)だけでなく、WEBでも申し込みが可能です。

Web上で24時間申込受付対応しているので、深夜や早朝に申し込むこともでき、翌営業日の朝一で審査されます。

夜に申し込みだけを済ませておくことで、次の日の朝一にはカードを受け取ることも可能となります。

つまり、申し込みはWEB、契約手続きやカードの受け取りは自動契約機というように、WEBと自動契約機を併用することで素早くアコムカードを受け取って借り入れできるのです。

また、夜間以外でもこの方法が最も借り入れまでの時間が短いですので、自動契約機へ行く前にWEBで申し込みをし、自動契約機へ向かっている最中に審査を受けて結果を待つようにしましょう。

アコム千葉駅前自動契約機(むじんくん)コーナーで借りてみた

ここからは、体験記です。

私は急な出費でお金が必要になったときに、自動契約機(むじんくん)でカードローン審査からカードの発行し、借り入れまでを行いました。

| 住所 | 千葉県千葉市中央区富士見2丁目2-1 ニュー千葉ビル2号館5F |

|---|---|

| 営業時間 | 9:00~21:00 ※年中無休 (年末年始は除く) |

| ATM営業時間 | 06:00~24:00 |

| 最寄駅 | JR総武本線 千葉駅 |

| 京成千葉線 京成千葉駅 | |

| 最寄り駅までの時間 | 5分 |

| 駐車場の有無 | 無 |

私が利用した時点の「アコム千葉駅前自動契約機(むじんくん)コーナー」が入居していたニュー千葉ビルは取り壊され、すぐ近くのビルに移転しています。

その当時はサラ金ビルとなっており、他の階にはレイクやプロミスなどのカードローン会社が入居していました。

アコム自動契約機(むじんくん)での手続きは簡単

エレベータをおりたところに扉が有りました。

『防犯テレビ設置店』という文言を見ると少し緊張してきます。なにも悪いことはしないんですけどね。

その扉を入って行くと、待合室が有ります。

今回、自動契約機でカードの申し込みをした際、1時間ほど時間がかかりました。

幸いにも、並んでいる人はいなかったのですが、それくらい時間が掛かるとなると待合室は必要かもしれません。

手続きは非常に簡単でした。自動契約機の操作方法も、アナウンスに従って入力していくだけですから小学生でもできます。もちろん必要書類は用意しておいてください。

扉を上げて、中に入ってみると、そこには自動契約機が。さっそく契約機の前の椅子に座って、申し込みを行います。

アコム自動契約機(むじんくん)利用方法、契約の流れ

簡単に自動契約機の利用方法と契約の流れを説明しますと、

- 身分証、申し込み時の内容確認

- オペレーターからの質問

- 審査

- カード発行

となっております。私の場合(事前にウェブ申し込みをしている状態)、カードが発行されるまで40分ほどかかりました。

後ほど記述しておりますが、どうやら誤った電話番号が伝わっていたみたいで、それで審査担当者の確認が遅くなってそうです。

①身分証の提示と申込内容の確認が行われる

免許証、保険証、源泉徴収等あるものを全て選択してくださいとのこと。

私は免許証と保険証をもっており、そちらにチェックしました。

-「お金を貸しても大丈夫か」-

身分証の提示の目的は、身元の証明もありますが、「お金を貸しても大丈夫か」の判断基準にもなっております。

なんとしても借りたい!という人はできるだけ、判断基準となる書類を集めて契約に望んだほうがいいです。ちなみにチェックする項目は以下です。

(身分証)

- 社会保険証

- 運転免許証(表・裏)

- パスポート(写真・住所記載部分)

(収入証明書)

- 源泉徴収票

(源泉徴収があり、収入額は申告したものと合っているか) - 確定申告書・青色申告書・収支内訳書

- 給与明細書

身分証明書として最強なのは、運転免許書と社会保険証のコンビが一番いいです。運転免許書でチェックされるポイントは、数字の一番下の部分。こちら運転免許書の再発行の回数となり、そこが4以上だとルールを守らない人だと判断されます。

社会保険証でチェックされるポイントは入社年月日。実は社会保険証の右上に会社の入社年月日が記載されてあるんです。

そしてチェックした後、下記の画像のように自動契約機にて書類を判別してもらいます。

回りを見渡すと、監視カメラが多数

緊張がとけてきた頃に回りを見渡してみました。カメラが1,2,3,4,…..

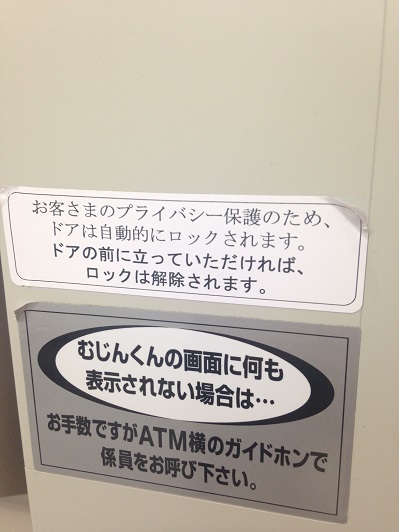

『お客さまのプライバシー保護のため、ドアは自動的にロックされます。ドアの前に立っていただければ、ロックは解除されます』

という文言も

『なにか悪いことしたら、ドアをロックして絶対でられなくしてやんよ』

という風に勝手に解釈してしまい、最後まで緊張しっぱなしでした。

②オペレーターからの質問に答える

身分証の確認や、申し込み時の確認を自動契約機で行っていると自動契約機から20代後半くらいの若い男性の声が聞こえてきました。(びっくり!)

画面入力と同時に、次のことを私に聞いてきました。 入力項目をより詳細に聞いていくような形です。

- 干支と生年月日、星座を答える

- どういった仕事をしているか(デスクワークか)

- 勤め先の人はみな私(申し込み者)をしっているか

- 収入を証明する書類は持っているか

- 私(申し込み者)の携帯電話がつながらず、会社名義の電話番号を登録したい

- 帽子を外して写真を撮らせて欲しい

- 「家族の電話番号を教えてほしい」

皆様に聞いていることなんですけど、という枕詞と一緒に家族(父親)の連絡先を聞かれました。カードを紛失した際などの緊急の連絡先としてほしいとのこと。

私はカードローンを申し込んだことが家族にバレるのはさすがに気が引けましたので

「それだったら、カードローンの申し込みをやめます」ときっぱり伝えました。

そしたら「ちょっと待って下さい」とオペレーターさんが。

その1分後

「今回は勤務先の連絡先等、教えていただいておりますので、家族の連絡先は不要です」

との連絡が入りました。これで連絡先不要でカード契約ができそうです。

【馬吉先生情報】

今回のケースの様に微妙なジャッジの場合は身内の電話番号などを聞いてくるケースがあります。そんな時は今回の様にじゃあいいですと答えるとケースバイケースですが手のひら返しがあります。お金を借りるほうも必死、貸すほうも必死なのです。

私の年齢(申し込み時:25歳)や収入、風貌、携帯電話を3つ持っている部分などで怪しいと判断されたのでしょう。怪しくない風貌でのぞんだほうがいいです。

(私は、ニット帽に色付きの眼鏡、上下ジャージ、全身黒、という見た目でした。)自動契約機にはカメラが5~8台ほどついており、あらゆる角度から撮影されています。

また後々わかるのですが、オペレーターに私の携帯電話番号が誤って伝わっていたらしいです。『現在この携帯電話は使われておりません』とアナウンスされたそうです。

そのためオペレーターも私を不審がり、家族の電話番号等ききだそうとしたんだと思います。

審査時間に30分以上かかっており、少しイライラしていたのですが、正しい電話番号を伝えた後は審査は早かったです。

③審査を待つ

このようなやりとりがあって審査が行われることになりました。

審査にかかった時間は30分程度です。

ホームページにも最短30分で審査完了(現在は最短20分※)と記載されていますので、私の場合には審査を最短で行なってくれたのだと思います。

※夜間のお申し込みですと審査回答が翌日となる場合がございます。

④自動契約機(むじんくん)にてカードの発行、受け取り

待たされること30分以上。。

ついに審査通過して、アコムのローンカードを手に入れることができました。

そして審査が終了。カード契約ができる、との結果に!

申し込んだ時間が19時を回っていたという理由もあるのかもしれません。

また、保険証が社会保険で会社の名前が明記されておりますので、会社に在籍していると判断されたのかもしれません。

アコムは原則として、在籍確認を行っていません※が、自動契約機での在籍確認について馬吉先生に聞いたところ、社会保険証を提出していたことで電話連絡が省略された可能性が高いとのことでした。

※原則、電話での確認はせずに書面やご申告内容での確認を実施

※発行した際は、旧カードであり、現カードと色が違うため黒く塗っております

カード契約した後、明日にでも収入証明書をもってくるよう、強めにオペレータに言われました。(私は結局持っていきませんでした)

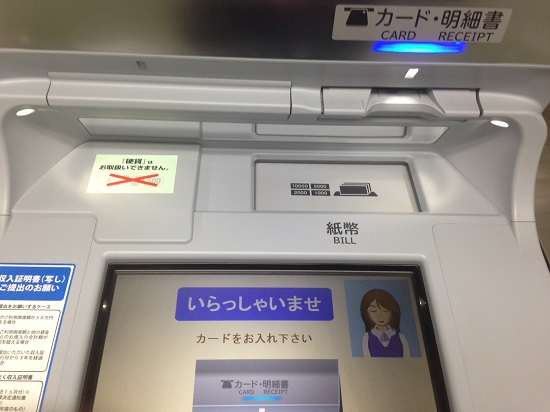

アコムATMで実際に借り入れしてみた

自動契約機の横にATMがありましたので、お金を3万円ほど借りることにしました。アコムでの契約が初めての方は、契約日の翌日から最大30日間※無利息サービスを行っております。

※アコムが不適当と判断した場合は対象外となる可能性があります。/無担保カードローンが対象です。その他の契約(クレジット・借換えローンなど)は対象外となります。/金利0円適用期間終了の翌日から通常金利(借入利率[実質年率]3.0%~18.0%)が適用されます。金利0円適用期間中のご返済金額は、全額元金のご返済に充てさせていただきます。ただし、ATM等手数料があった場合は、「ATM等手数料」「元金」の順に充当します。

1分くらいでしょうか。モニターに従って操作を行って結果、無事3万円お金を借りることができました。

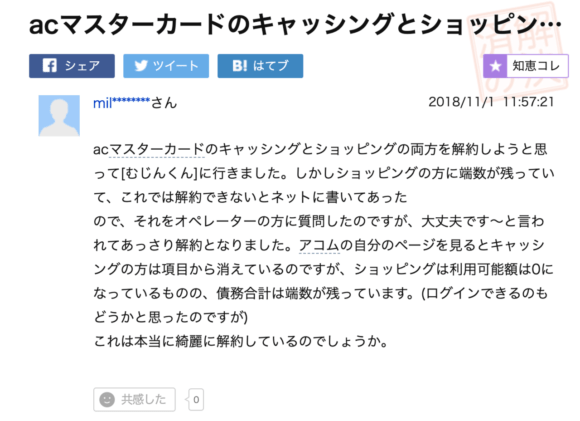

ACマスターカードを解約してみた

返済から3週間後に、ACマスターカードの解約をしてみました。

- 名前

- 生年月日

- 携帯電話の番号

再度の契約は事前審査が必要。電話してください、とのこと。(新規との契約では少し違う)残っていた614円はあっちで処理してくれるらしい。

すごい丁寧な接客対応!

アコムの接客レベルは、銀行以上と言われているほど、丁寧です。そして、他の消費者金融だったら、この担当の人はさっさと質問を終わらせたいというのが、電話でも伝わってしまいます。その点アコムは接客に関しては問題がありません。むしろ優秀です。AC CARDの解約がもしアコムでなかったらしぶしぶ応じる感じです。

アコム自動契約機(むじんくん)でカードが発行されるまでにかかる時間

アコムの自動契約機(むじんくん)でカードが発行されるまでの時間は、申し込みから行うのか、それとも審査通過後にカードの受け取りのためだけに自動契約機に行くのかによって異なります。

アコムの審査時間は最短20分※です。

※夜間のお申し込みですと審査回答が翌日となる場合がございます。

さらに、書類の提出等の契約手続きで30分程度の時間がかかります。

つまり、自動契約機で申し込みから行った場合には、申し込みからカード受け取りまで60分程度の時間がかかります。

あの狭い空間の中で60分も待たされるのはなかなかの苦痛です。

WEBから申し込みを行い、審査に通過した状態で自動契約機に行けば、契約手続きを行うだけですので、30分程度でカードを受け取ることができます。

せっかく自動契約機に行っても、自動契約機から申し込みを行う場合には、審査に落ちてしまう可能性もありますので、できれば事前にWEBから申し込みを行っておき、審査に通過した状態で自動契約機でカードを受け取ったほうがよいでしょう。

アコム自動契約機(むじんくん)を利用するときのポイント

アコムの自動契約機(むじんくん)での手続きをスムーズに終えるためには以下の点に注意をしてください。

利用限度額によっては収入証明書が必要になる

アコムのご契約が50万円を超える方や、他社を含めたお借入総額が100万円を超える方は、収入証明書の提出が必要になります。

自分の申し込み金額が収入証明書の提出基準に該当しないかどうか確認し、該当するのであれば、収入証明書を持参するようにしましょう。

また、収入証明書が不要の申し込み金額であっても審査の過程で「収入証明書を提出してほしい」と言われる可能性もあります。

このようなことがあってもいいように、一応自動契約機には源泉徴収票や給与明細書などの収入証明書は持参して行ったほうがよいでしょう。

審査を素早く通すなら実績と心証よく振る舞う

今回申し込みをして感じたのは、審査を素早く通したのであれば、

- 可能な限り”自分はお金を貸しても大丈夫な人ですよ”と証明する書類を集めておくべき

- 相手に心証がいいよう、見た目も言動、ふるまいもよくする

というのは個人的に重要なのかと感じました。

カードローン会社は職業や、企業名等からその人の大方の年収を掴めたりする一方、最終的に貸すかどうかは、こちらの振る舞い等見られている気がします。

(後日、知り合いの消費者金融勤務の方に話を聞くと、やっぱり振る舞い等はチェックするとのことでした)

|

ここらへんは押さえておいたほうがいいのではないでしょうか。

アコムの自動契約機(むじんくん)の審査で時間がかかる5つのケース

では、どのような場合に審査に時間がかかってしまうのでしょう?

1.カードローン審査申し込みが混んでいる

ちょうど混雑している時間帯に申し込みをしてしまった場合、審査の順番を待たなければいけないので、それだけで時間がかかってしまいます。

では、混雑しやすい時間帯とはいつなのでしょう。

平日の夕方以降の時間帯が混雑しやすいので、できればここは避けておきたい所です。

混雑しにくいおすすめの時間帯は、平日の午前中です。

2.申し込み内容に不備や虚偽の記載がある

申し込み時の入力内容に不備があったり間違いがあったりすると、それが虚偽ではなく、単純ミスであったとしても、審査には時間がかかります。

本人確認書類や収入証明と相違があったり、信用情報をチェックする際にかい離があったりするのはいけませんね。

3.本人確認書類等の必要事項に不備がある

たとえば、健康保険証等写真付きでない本人確認書類を提出する場合は、住民票等を併せて提出しなくてはいけないのに、それが抜けていたり、収入証明を提出しなければいけないのに用意していなかったりということがあると、そこで審査ができなくなってしまいます。

必要書類は全てしっかり準備しておきましょう。

4.在籍確認に時間がかかっている

アコムは原則として、在籍確認を行っておらず※、もし必要な場合であっても申込者の承諾なしに実施されることはありません。しかし、申込者が承諾をして実際に勤務先に電話連絡をしている場合に、審査に時間がかかってしまうケースもあります。

※原則、電話での確認はせずに書面やご申告内容での確認を実施

平日の夜や土日祝日などは、電話がつながらない会社もありますので注意が必要です。

在籍確認を見越して、職場の人に根回しをしておくなど、事前に対策をしておくとよいでしょう。

貸金業者が個人への貸付を行う場合は、貸金業法に定められている総量規制により、年収の3分の1までしか貸し付けることができません。

そのため、自身の年収に対して借り入れ希望額が多いと、審査にも時間がかかりますし、場合によっては借り入れそのものができなくなってしまいます。

借り入れ希望は、やや控えめな金額にしておくとよいでしょう。

5.他社カードローンの借り入れ額が多い

また、総量規制というのは、1社からの借り入れだけでなく、他社も含めた借り入れ総額が年収の3分の1である必要があります。

そのため、他社からの借り入れ額が多いと、審査も慎重に行われ、新たな借り入れをするのが難しくなる場合があります。

アコムの公式ホームページの中には、3秒診断というものがあり、年齢と他社からの借り入れ状況を入力することで、事前に診断をすることができますので利用してみてください。

アコム自動契約機(むじんくん)を実際に利用した人の話

自動契約機を実際に利用した人は、どのような感想を持っているのでしょうか?

自動契約機(むじんくん)に関する口コミを集めてみました。

知恵袋には自動契約機(むじんくん)に関する口コミが多数あります。

自動契約機では、カードローンの受け取りだけでなく、アコムのクレジットカードであるACマスターカードの受け取りもできるので、カードローンの契約の際に、自動契約機でクレジットカード作成の勧誘を受けることも多いようです。

審査や自動契約機内での手続きに不安な点があれば、アコムに電話をすれば丁寧に回答してくれますので、まずは気軽に質問をしてみてくださいね。

参考情報:アコムの自動契約機の設置場所と利用者の特性

設置場所によって属性の高い人が多い所と属性の低い人が多い所にわかれます。

ここに自動契約機(むじんくん)を置くのはまずいと言う場所に自動契約機がありました。

それは中山競馬場の近くにありました。この道路は競馬開催日に大渋滞するため、駅に向かう人が歩いて行くのですが、競馬場からは徒歩5分の距離です。

さすがにここはまずいなと思いました。確かに利用者は多いでしょう。

しかし、その使い道はほぼ100%競馬に使われます。これはさすがに危険な場所に設置しすぎです。

今もあるのかは分かりませんが、さすがに競馬場の近隣に自動契約機があるのはまずいです。

この辺りは住宅街の近くですが、駅からは15分の距離にあります。

普通の自動契約機の設置場所とは意味合いが少し違うように感じました。

ケース①新宿の自動契約機(むじんくん)を利用する人

新宿にある自動契約機(むじんくん)で契約した人は、債務整理をする確率が高いです。

どこにでもある自動契約機。どうして新宿にある自動契約機で契約した人は、債務整理に陥る人が多いのでしょうか?

これは、新宿と言う場所が大きな要因です。

新宿には、場外馬券売場のWINS新宿があります。当然競馬をする人は、全員勝てる訳がありません。

そこで、場外馬券売場でお金がなくなってしまった人が駆け込んで来るのです。

朝9時に自動契約機に入ったのなら、心配はそれ程しなくてもいいです。なぜなら9時では競馬が始まっていないからです。

不思議なもので、なぜか皆さん朝はお金を借りて行かないのです。そして夕方は、自動契約機へ常に誰かが入っている状態です。

できれば自動契約機を3台くらい配置させたい所です。なかなかセキュリティーの問題や、土地の面積から難しいものがあります。

新宿の自動契約機で満額貸すことは危険です。

そのため、普通なら50万円貸す人も競馬開催日にお金を借りに来た人は、50万円満額を貸すのは危険すぎるので、20万円程度しか貸しません。

貸すことは貸しますが、大幅に減額して貸します。またどう考えても貸せない人も新宿の自動契約機には競馬開催日にはよくきます。

当然、すぐに否決になり審査は3分で終了です。

使用用途が競馬の資金でもアコムは融資可能?

競馬開催日は非常に危険です。自動契約機(むじんくん)の新宿店があった所には、競馬開催日に限り、かなりこちら側ととしても厳重態勢でのぞみます。

貸せることは貸せても、使い道が分かっていますから。本音で言うと貸したくはありません。

しかし、基準の中で貸しても問題ないとなれば、全く貸さないという訳にもいきません。

審査担当者はこのとき板挟み状態になってしまいます。

貸すことはできる。しかし使い道は生活費となっていても来週以降の馬券代に消えるのは分かっている。

この状態で、幾ら貸すかを判断するのは非常に難しいジャッジをしなければいけません。

これは新宿に限ったことではなく、場外馬券場のある街に共通して言えることです。

私も場外馬券場のある街の自動契約機のオペレーターを担当したことがありますが、私の場合は50万円満額貸せる人でも10万円しか貸しません。枠も10万円です。

よく、同僚から厳しいねと言われましたが、会社の利益を守るのも社員の大切な仕事でもある訳です。

そうなると本来否決にしたい所ですが、とりあえず10万円の枠で貸して後は返済実績を積んでもらうことになります。

その上で後は、時期を見て増枠と言う形を取るのが1番の安全策だと思います。競馬帰りで50万円はさすがに貸せません。

ケース②水道橋の自動契約機(むじんくん)を利用する人

ここが全国で1番危険な自動契約機(むじんくん)の設置場所(最終営業日時はATM・自動契約機ともに2021年6月7日(月)21時)でした。水道橋には国内最大の場外馬券売場WINS後楽園があります。

競馬は年末年始を除いて、毎週末行われています。

新宿と同じことが言えます。競馬開催日および、前日は厳重警戒です。

水道橋と後楽園は地名こそ違いますが、場所は同じエリアです。

このエリアには東京ドームシティがあります。水道橋駅からも後楽園駅からもどちらからも近いです。水道橋の自動契約機の利用者は、非常に危険な客層が多いです。

やはり、そこにはWINS後楽園の存在が大きいです。競馬で5万円がなくなるのはあっという間です。

それを借金で補充されたら、必ず返って来るならいいですが、そうでない限りたまったものではありません。

ケース③パチンコ店近くの自動契約機(むじんくん)を利用する人

自動契約機(むじんくん)は、誰とも会わずに1時間以内の審査が通ればお金が借りることができます。

そのため、パチンコで熱くなって財布がすっからかんになってしまった人が自動契約機にやってきます。

残念ながらパチンコ屋さんは各駅1個あるので、パチンコの資金でお金を借りに来たことを見抜くことはできません。

基本的にフリーローンですから、パチンコで使ってはいけないと言う明確なルールはありませんが、パチンコで使うと分かっていたら貸さないのが暗黙の了承です。

ギャンブルは負ける確率が高いです。それに借金をしてまでしていい結果が出る訳がありません。

ギャンブルの鉄則、借りたお金でギャンブルはするな!!全くその通りです。

自分のお金がなくなったら、諦めて家でテレビでも見ていてください。

自動契約機でパチンコ資金を持って再びパチンコやに突撃するなど論外です。言語道断です。

自分のお金でやめるべきです。これ以上負債を重ねてどうするのでしょうか?絶対に負けるとは言いませんが、絶対に勝つ保証だってない訳です。

結局の所、パチンコ資金を自動契約機で作ることそのものが間違っているのです。

街によって駅前の規模が違います。新宿などはある携帯電話会社の携帯が新宿駅東口ではつながりにくいのは有名です。

少し中心部から離れると、駅前は東京都なのににぎやかなのは駅前だけだなあという街もあります。

ギャンブル資金のために自動契約機(むじんくん)を利用するのはやめよう

最終的にはお金が借りられなくなるまで、永遠とギャンブルにのめり込みます。そして返済できなくなり、自己破産する人が多いです。

そのため、私はギャンブルに使われる可能性があると判断した人には融資金額を一気に下げます。先が読めています。

お金を借りた依存症の人は、「今週は自信あるから大丈夫」「取り返せる」と毎週同じことをして負け続けます。

こんな危険度の高い人にお金を貸したくないですよね。相手も海千山千ですが、審査をするこちらだって百戦錬磨です。すぐに悪い雰囲気は察知します。

とにかくアコムは危険なお客さんには厳重警戒で、貸さないこともあります。属性がよほどよければいいですが・・・。

たとえばお医者さんなら貸してもいいですが、サラリーマンだと貸しにくいです。

自動契約機(むじんくん)モニタリング裏話

ここでは、スタッフサイドの裏話を少々お話しします。自動契約機(むじんくん)ではカメラを通して、モニタリングを行っています。

結構、皆さん字がきれいな人が多いですね。中には筆圧が強い人もいます。見るだけでなく、必要に応じて、お声掛けを行います。

先ず、最初にこちらから、声をかけなければいけないシーンは、運転免許証や保険証をセットするシーン。

ここで運転免許証の枠の所に保険証を、保険証の所に運転免許証を、逆に置く人が意外に多いです。その時に声をかけます。

同僚スタッフとは遮蔽。一人で黙々と審査

基本的に他のスタッフとは遮蔽されています。

同僚のスタッフとは、休憩時間位しか雑談する時間はありませんね。基本的に休憩時間以外はモニタリングをしています。

後は同僚と話すのは勤務時間が終わり、帰宅する時です。「今日は忙しかったね」「やっぱり給料日の3日前はきついのかな?」そんな会話をしながら駅に向かいます。

電車やバスなどの中では仕事の話は絶対にしません。趣味の話や、夕飯食べて帰るか?そんなたわいもない話です。

結構、第3者に知られたくない話ばかり。

知られてはいけない話が多いので、仕事の話はバスや電車に乗ったら一切しません。

守秘義務が会社に対してもお客さんに対してもありますから、バスや電車・タクシーでさえ話をしません。

特にタクシーの中で仕事の話をしたら大変です。タクシーの運転手の方が消費者金融を結構利用しているからです。

どの道、会社の中では話すことはできますが、会社の外に出たら、話すことはできませんね。昼食で一緒になる同僚も毎回一緒のメンバーではありません。

『今日は暇だねえ』『外、雪降ってましたよ』こんな会話ができるのは休憩の時のみです。外が見えませんからね。自動契約機(むじんくん)は当時は大車輪の働きでした。

モニターを変えるボタンは、まるでテレビ局のようでした。

最初に行った時には少し驚きましたが、素人ではないので、しっかり仕事をしなければいけません。

ここで如何に仕事に対してプライドを持っているか試される場ではありました。

自動契約機(むじんくん)利用者の忘れ物も多い!

これが意外に多いです。当然次の人が入って、これ忘れ物ですと言ってくれるのが殆どです。

皆さんこういう所は敏感で、「この部屋は全てモニタリングされている」と感じる人も多いのです。

正にその通りなのです。言動・行動は全て把握しています。

そのため、忘れ物をそのまま猫糞(ねこばば)してしまう人は流石にいません。

猫糞(ねこばば)したのがばれるのは時間の問題です。雨の日の傘などかわいいものです。女性は高級ブランドバックを平気で忘れていきますからね。

またサラリーマンの方は重要な書類の入ったカバンを忘れることが多いですね。10分後慌てて戻ってきて顔面蒼白。それはそうですよね。

借金の申し込みに来て、重要書類をなくしたら洒落になりませんからね。

しかし、人間はお金が1番なのです。そのため、自動契約機で契約する人はある程度度胸が据わっている方が多いです。

自動契約機(むじんくん)も時々故障する

自動契約機(むじんくん)は休み知らずで、365日フル稼働しています。そんな自動契約機も所詮は繊細な機械です。

これは非常に珍しいことですが、自動ロックが解除されず外に出られないと言った事態が発生します。

これには中にいるお客さんもどうしよう・・・と頭を抱えますが、モニタリングしているので、〇〇様どうなさいましたか?と直ぐに声がかかります。

また、審査に通った人には声をかけやすいですが、審査に落ちた人には非常に声をかけにくいです。

お客さんは、不運の連続。担当したスタッフもある意味不運の連続です。

この場合はその支店の責任者つまり支店長(不在の時は支店長に準する者)が対応します。基本的にスペアキーで開けます。滅多に起こりません。

最寄りの自動契約機(むじんくん)でほとんどの人は借りない

殆どの人が会社の最寄り駅や自宅の最寄り駅周辺の自動契約機(むじんくん)を使いません。やはり万が一目撃されたら・・・。

防衛本能が働くため、最寄りにはいかないのです。

今となっては、自動契約機とATMが置いてあるだけの所が殆どです。皆さんかなり警戒します。

やはり、友人・知人に目撃されるのだけは絶対に嫌だということです。

お金を貸す側からすれば、想定の範囲内の出来事なので何とも思いません。どこで審査しても影響はほとんどありません。

なお余談ですが、アコムでは社員を最寄りの駅に配置しません。

最寄りだと少し話が矛盾するのですが、たまにバッタリ知り合いと合う可能性が高くなるのでそれをアコム側も回避させたいので、多少交通費は多くなっても少し離れた場所に配属されます。

それとお客さんの心理も同じなのです。最寄りはパスしてと考えます。

もし私がお客さんの立場だったらやはり同じことを考えると思います。

自動契約機(むじんくん)利用に関するQ&A

夫婦など2人で入っても問題ないでしょう。流石に若者が悪乗りで4人・5人入ると注意され、審査ができないと通告することはあります。何しろ自動契約機のなかにはカメラが5台以上ありますからね。

そして、スタッフが色々質問してきます。ここで逆に聞きたいことがあれば聞いても良いのです。

その手に出たら、今度はこっちが有効利用すればいいのです。アコム側のペースに流されることはありません。アドバンテージを握ることが非常に重要です。

具体的に『有効利用する』『アドバンテージを握る』とはどうすることか。

基本的に自動契約機の中に入ると質問責めで防戦一方になりがちです。

そうならないためにはどんどんこちらから質問して、相手の先を行くということです。将棋の世界と同じです。お金を借りるためには、担当者に情報を抜かれすぎてボロが出ないようにする、ということが大事です。

この際収入を証明する書類は必ず必要になってきます。

自動契約機で増枠が可能な方は増枠されます。

増枠される当然借り入れ枠が増えますから、ATMでお金を引き出すことができます。ただし、希望に沿えないこともあります。

まとめ

まとめに入らせていただくと、上述したように自動契約機(むじんくん)を利用する際に、若干の緊張感を感じますが、急に当日お金が必要になった、という方にはオススメです。

当日でない場合は、口座への振込等でも対応可能でしょうから、アコムのHPで申し込みして口座振り込み入金にしてもらってもいいでしょう。

使いやすいがために、使いすぎる、という部分にも気を付ける必要があります。

タグ:大手消費者金融

※₁お申込の状況によってはご希望にそえない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。