給与支払証明書とは会社で発行する独自の書類

住宅ローン申し込みなどで「給与証明書を提出してください」と言われることがあります。

給与証明書は給料明細とは異なる書類であまり目にする機会がないので、どんな書類か、どこで発行するのか分からないという人が多い書類です。

給与証明書とはどのような書類なのでしょうか?

また、源泉徴収票や給与明細とは違うの?といった疑問にお答えします。

この記事はこんな人におすすめ

この記事は以下のような人におすすめの記事です。

- ローンの審査で給与証明書の提出を依頼された

- 給料明細と給与証明書の違いを知りたい

- 給与証明書はどこで発行するのかを知りたい

給与証明書と給料明細や源泉徴収票との違いや、給与証明書の発行方法や使用場面などについて詳しく解説していますのでぜひご覧ください。

給与証明書はどこで発行?

「給与明細をどこで受け取ることができるのだろう?」と疑問に思っている人はほとんどいないはずです。

給与明細は毎月会社から支給されています。

しかし、給与証明書も会社から受け取ることができます。

注意点としては、給与明細は黙っていても会社から支給されることに対して、給与証明書は自分から会社に申し出ないと発行されないという点です。

では、給与証明書はどこで発行することができるのでしょうか?

給与証明書の発行は勤務先

「給与証明書」と「給与明細」は別物です。

給与明細は給与支払明細書とも呼ばれ、通常、給料日にあわせて勤務先で毎月発行されるものです。

また、会社によっては給与管理のデータベースに入ることで、自分で自由に給与明細を印刷することができるような会社もあり、給与明細の発行を受けることは簡単です。

これに対して給与証明書は会社から受け取るという点では給与明細と同じですが、給与明細のように黙っていても会社から発行されるわけではなく、必要に応じて給与所得者が、勤務先に依頼して発行してもらうものです。

給与証明書も会社から発行してもらうものですが、給与明細のように会社の方から支給されるわけではなく、必要な時には自分から会社に依頼しなければならないという点を理解しておきましょう。

では、給与明細と給与証明書の違いはどのような点で、給与証明書はどのような場面で利用する書類なのでしょうか?

詳しく見ていきましょう。

給与証明書と給与明細の違い

勤務先の担当部署でも、規模が小さい事業所であれば、給与証明書を発行したことがないというケースもあります。

また給与証明書は給与明細や源泉徴収票と比べて利用する場面がそれほど多くないので、給与所得者の中で給与証明書を見たことがあるという人はほとんどいないのではないでしょうか?

場合によっては給与証明書をわざわざ発行依頼しなくても、給与明細などで事足りる可能性もあります。

勤務先に給与証明書の発行を依頼する前に、給与証明書の特徴を把握しておきましょう。

証明する期間を任意で決められる

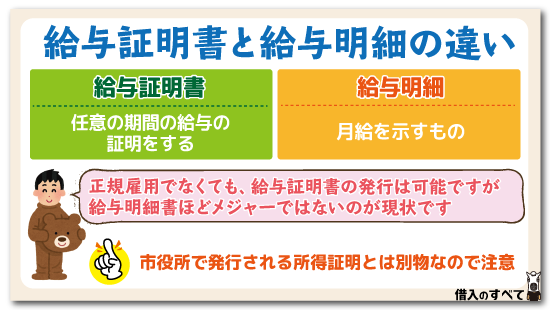

給与明細は、月給を示すものであるのに対し、給与証明書は任意の期間の給与の証明をするのが目的です。

例えば、直近数カ月分の連続した給与の証明が必要という場合に、給与証明書であれば一覧になるので一目瞭然です。

勤務先独自の様式が用意されていることがほとんどですが、小さな事業者では発行したことがないというケースもあるかもしれません。

その場合も、請求者であるあなたが用意するものではないことは理解しておきましょう。

給与証明書自体は、法令などで様式が決められているものではなく、インターネット上でもテンプレートが存在します。

提出先や用途によっては、未来に支払われる給与の見込みを証明する必要がある場合もあります。

「〇月から〇〇月までの給料がいくらだったのか証明したい」

「今年1年もらえる見込みの給料を証明したい」

このような場合には1ヶ月分の給料の証明で、すでに支払済の給料しか証明することができない給与明細では用を為さないので、給与証明書が必要になることがあるのです。

アルバイトでも発行可

正規雇用でなくても、給与証明書の発行は可能です。

しかし、給与明細書ほどメジャーではないのが現状です。

また、給与明細のように定期的に発行されものではないため、手元に届くまでには時間がかかることを覚悟しておきましょう。

アルバイト先によっては、給与明細すら発行されないこともあります。

個人経営で開業間もない雇用主ですと、給与証明書を作成した経験がないかもしれません。

その場合は、他の証明書で代用が可能かどうかを確認するのが得策です。

いずれにせよ、給与証明書は経営者や事務担当者が発行した経験がないケースが多いので、発行を依頼するのであれば、早めに発行の申し出を行うようにして下さい。

市役所で発行される所得証明とは別物

市区町村の市役所や区役所や役場で発行される所得証明書は前年の1月1日~12月31日の証明です。

また、最新の証明書に切り替わるのは、6月初旬~中旬(役場による)です。

それ以前ですと、前々年のものとなり、直近の収入を証明するには適切とは言えません。

また、所得証明書は前年の所得全ての所得金額についての記載があります。

給与所得の他にも事業所得などがある場合にはその所得も記載されています。

しかし、給与証明書が証明しているのは、給与証明書を発行した勤務先からの給料のみです。

給与証明書と所得証明書は記載されている所得の内容も、証明している期間も異なるものであるという点についても理解しておくようにしましょう。

給与証明書と源泉徴収票の違い

給与証明書は、必要に応じて発行を依頼するものですから、手間も時間も必要です。

急ぎの時は、他のもので代用できないか、提出先に直接確認してみましょう。

かわりになる証明書として代表的なものは、源泉徴収票が挙げられます。

ここでは給与明細書と源泉徴収票との違いについて、みていきます。

源泉徴収票

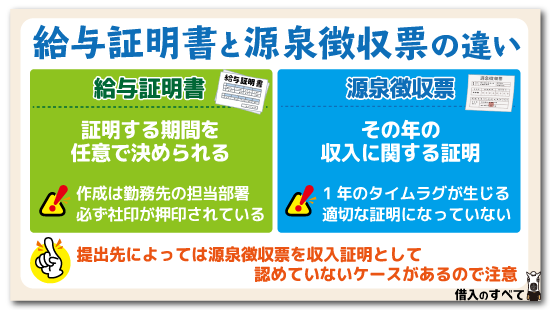

源泉徴収票はその年の1月1日~12月31日の収入に関する証明です。

発行されるのは12月の給与が確定した後となります。

従って12月の給与確定前であれば、昨年の源泉徴収票が最新のものとなります。

収入を証明する必要があるにも関わらず、最大で1年のタイムラグが生じます。

その1年の間に、退職や減給などが合った場合、適切な証明になっているとは言えません。

特に病気休業・産休・育休・介護休業などがあった場合は、著しく所得が変化しているはずです。

そのため、提出先によっては源泉徴収票を収入証明として認めていないケースがあるのです。

ローンなどの審査では申込者の年間収入がいくらなのかということが非常に重要になりますが、年間収入を証明する源泉徴収票が1年近く前であれば、「直近の収入を証明している」とは判断できません。

このような場合に、審査を行う金融機関から「勤務先から給与証明書をもらって提出して下さい」と言われることがあります。

やはり、所得証明書と同様に、源泉徴収票は証明している期間が給与証明書とは異なると言えます。

なお、所得証明書は全ての所得を証明するものですが、源泉徴収票と給与証明書は発行した会社から受け取っている給料のみが所得として記載されているという点は同じです。

給与証明書

給与証明書の利点は、証明する期間を任意で決められることです。

例えば、「今年の1月~6月の給与に関する証明をして欲しい」という形で、カスタマイズが出来るのです。

様式については大きく分けて2パターンが存在します。

- 提出先がテンプレートを用意

- 勤務先が独自の様式を用意

特に指定がない場合は、後者でOKです。

必ず社印が押印されていることが条件です。

作成を行うのはあなたではなく、勤務先の担当部署となりますので、早めに依頼しましょう。

また、様式によっては合計額のみの記載の場合と、合計額と手取額が併記されているものもあります。

源泉徴収票のように、法律によって書式が決まっている書類ではないので、基本的には提出先が知りたい情報を証明できる形で記載が行われることになります。

ローンなどでは、銀行の方でテンプレートを用意して、勤務先に数字を埋めてもらい、正しい数字であることを証明するために押印を受けるというのが一般的です。

給与証明書が必要な時って?

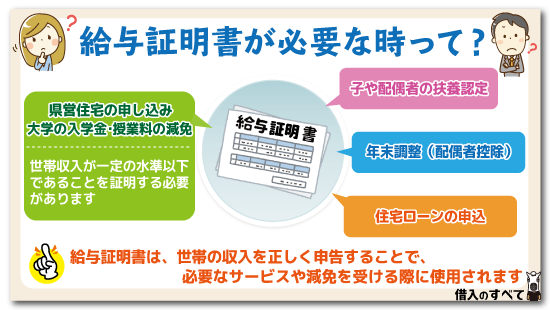

あまり使う機会がない給与証明書ですが、実は証明する場面は少なくありません。

ここでは給与証明書が必要となるケースについて、具体例を挙げてみます。

|

1や2については、世帯の収入が一定の水準以下であることを証明する必要があります。

このように給与証明書は、世帯の収入を正しく申告することで、必要なサービスや減免を受ける際に使用されます。

源泉徴収票や所得証明書でも事足りる場合が多いですが、これらの書類が証明している期間が1年近く前の場合には給与証明書が必要になることもあります。

3~5については以下で詳しくみていきます。

配偶者や子の扶養認定

あなたが会社勤めの場合、子や配偶者など、家族を扶養に入れるかどうかという問題がありますね。

扶養に入るには、対象者の年収が130万円以下であることが条件です。

扶養に認定されると、健康保険料は主たる生計維持者が支払いするだけで、子や配偶者などの扶養家族も保険に加入している状態となります。

また、保険の扶養だけでなく、配偶者の年収が150万円以下であれば配偶者控除を受けることができます。

対象者の年収が低いことを証明するために給与証明書を提出することが求められるというわけです。

保険を運営している組織(保険者)によって、証明書と認める書類は異なります。役場で発行する所得証明書でもOKな場合もあります。

さらに、保育園の料金減免なども地方自治体が行っていますが、このような優遇措置を受けるために所得を証明する必要がある場合があり、自治体によっては給与証明書の提出が必要になることもあります。

住宅ローンの申し込み

住宅ローンと言えば、人生で最も大きく、長期にわたって支払う必要のあるローンのひとつです。

そのためローンを組む際の審査で、収入の状況を証明する必要があります。

これからローンを組む際に現在無職という方はいないと思いますが、数ヶ月以内に転職した場合は、昨年の源泉徴収票では現在の収入の状況を証明しきれません。

そのため、証明の期間をカスタマイズ出来る給与証明書が役立つというわけです。

例えば5月に退職し、すぐ転職して11月に住宅ローンを組む場合には、以前の勤務先から交付された源泉徴収票と、現在の勤務先から交付される給与証明書の2つがあれば、1年間の所得を証明することができます。

なお、銀行によっては、給与証明書ではなく、給与明細数カ月分でよいというところもあるので、詳しくは住宅ローンを申し込んでいる金融機関へ確認するようにして下さい。

また、育休・産休などの理由で、現在の収入の状況と、昨年の状況が著しく異なる場合も、給与証明書が必要とされることがあります。

フラット35

フラット35は、住宅金融支援機構が全国300以上の金融機関と提携して提供するローンの商品名です。

完済までの35年間固定金利でローンが組めるという点で多くの人が利用します。

やはり、源泉徴収票や所得証明書では直近の収入を証明することができない場合には「給与証明書を提出してください」と言われる場合があります。

なお、給与証明書は銀行ごとに所定の様式が存在することが一般的です。審査で給与証明書が必要になる場合には、金融機関の担当者から様式を渡されることになるので、その様式を会社に渡して、必要な部分に記入と捺印を受けるようにして下さい。

大口融資の申し込み

カードローンや自動車ローンの審査では源泉徴収票などの収入証明書の提出を要求されることはあっても、給与証明書の提出まで求められることはまずありません。

それは、カードローンや自動車ローンが多くても数百万円程度の銀行にとっては少額の融資だからです。

しかし、住宅ローン以外の数千万円、数億円規模の大口融資では、源泉徴収票や所得証明書では直近の年収が把握できない場合には給与証明書の提出が求められる場合があります。

銀行によっては、以前はここまで厳格に収入の証明を求めませんでしたが、今はスルガ銀行の不正融資事件以降、収入に関する証明には非常にうるさくなっているので、大口融資の場合には給与証明書の提出が求められることがあります。

やはり、銀行が様式を持っていますので銀行から手交された様式を勤務先に渡して必要部分に記入と捺印をしてもらいましょう。

年末調整

会社員の方は、年末調整時に、扶養内の配偶者の年収見込を申請する必要があります。

配偶者の方の年収で、被扶養者である主たる生計者の所得税の計算式が変わってしまうからです。

また、配偶者の年収によっては社会保険料も変わってくるため、年末調整では配偶者の年収見込みの申告が必要になります。

しかし、年末調整が行われる11~12月の時点では、扶養される立場の方の12月の給与も未確定のため、見込み額を示すしかできません。

このため、必要があれば被扶養者の方の給与(見込)証明書を発行してもらうことになります。

源泉徴収票で収入が認められない場合

ここまで説明してきたように、給与証明書とは源泉徴収票や所得証明書では「正しい年収」と認めることができない場合に提出する補完的な書類です。

では、どんなケースで源泉徴収票の数字では「正しい年収」と認められず、給与証明書が必要になるのでしょうか?

- 直近の源泉徴収票が1年近く前のもの

- 前回源泉徴収票を受け取ってから給与が大幅に変わっている

- 前回源泉徴収票を受け取ってから産休、育休などに入った

- 年の途中で、転職または退職した

前述したように、源泉徴収票とは前年の1月から12月までの給与所得を証明するものです。

昨年12月から何らかの事情によって収入が大きく変化した場合には、源泉徴収票が「直近の正しい年収を証明している」とは判断できないため、給与証明書の提出が必要になることがあります。

給与証明書の書き方Q&A

住宅ローンの申込や大学の授業料の減免申請などは、多くの場合提出先が様式を用意しています。

それ以外の場合は、給与を支払っている勤務先の独自の様式を使用することとなります。

いずれの場合も、社印が必要です。従って個人が記入して自己完結することはできません。

総支給額か、交通費を含めた金額が必要か?で悩みますよね。

内訳を示す必要の有り無しについては、提出先に確認することが必要です。

例えば、所得税の対象となる額だけを証明すれば良いのであれば、非課税である交通費などは不要になります。

提出先や用途によって、源泉徴収票や市役所で発行する所得証明書・(非)課税証明書で可とする場合もあります。

ただし、これらは前年の1月1日~12月31日までの収入を証明するものです。

最新の証明に切り替わるタイミングは、源泉徴収票は12月、所得証明書や(非)課税証明書は6月初旬~中旬です。

直近の数ヶ月分の証明が必要な場合は、代わりにはなりません。

ただし、多くの場合は給与明細で代用できることも少なくありません。

市役所で発行される所得証明書とは別物です。

給与の支払いを行う勤務先のみで発行されます。

退職後や休業中でも、本人の申し出であれば、申請することができます。

まとめ

給与証明書とは、〇月から〇〇月というように、任意の期間の給料がいくらなのか、また今後〇〇ヶ月の間にいくらの給料を支払うのかということを会社が証明する書類で、決まった形はありません。

要するに会社が求めに応じて給料を証明する書類が給与証明書です。

ローン審査で提出を求められることが多く、源泉徴収票や所得証明書で直近の給料が証明できる場合には提出の必要はありません。

源泉徴収票や所得証明書では所得の証明ができない場合に限って「給与証明書を提出してください」と依頼されるため、できるだけ速やかに会社に発行を依頼するようにしましょう。

タグ:お金の知識

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。