借金取りって怖いお兄さんが取り立てに来るの?

借金している人にとって最も怖いのが、返済に遅れると怖い借金取りのお兄さんが自宅まで来るのだろうかということですね。

借金返すまでは帰らないよと 自宅に居座ることや、勤務先まで取り立てに来るのではないかとヒヤヒヤですよね。正規の貸金業者と闇金業者では対応が異なります。

- 執筆者の情報

- 名前:梅星 飛雄馬(55歳)

職歴:地域密着の街金を30年経営

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

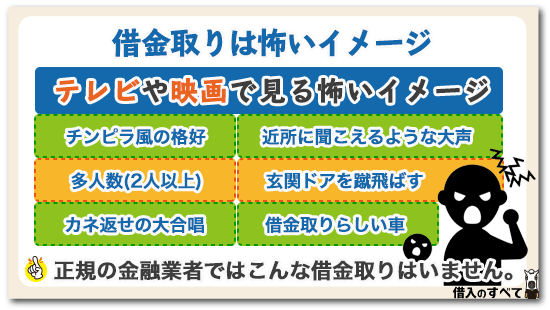

借金取りは怖いイメージ

「借金取りは怖い」イメージはおそらくテレビドラマや映画、マンガなどの影響でしょう。

- 借金取りらしい車を横づけ

- チンピラ風の格好

- 多人数(2人以上)

- 玄関ドアを蹴飛ばす

- カネ返せの大合唱

- 近所に聞こえるような大声

- 借金ドロボーの張り紙など

誰が見ても「借金取りなんだな」と思うような言動や立ち居振る舞いですね。

債務者の中には借金取りがやって来ることを察知して部屋の電気を消す、息をひそめるなど居留守を決め込んでも無駄です。

・隠れていることはわかってるんだよ

・いつまでも逃げ切れると思うなよ

借金取りに教科書があれば、まさしくお手本のような決めゼリフですよね。

どうしても債務者が出てこない場合には必ず言います。

・外で見張ってるからよ

・いつまでも電気消しているんじゃねーよ

自宅に横づけした車で待機しているから隠れても無駄だよと言うメッセージですね。

このようなことを言われたのでは恐ろしくて、消費者金融業者からなんて借りることはできないと思ってしまっても無理はありません。

確かテレビドラマで有名になった「ナ〇ワ金融道」に登場してくる貸金業者は、無登録業者ではなく「帝国〇融」という正規の貸金業者だったと思います。

正規の貸金業者でも借金の取り立ては怖いのだね、と印象付けるにはなかなかの演出です。

しかしそのドラマはあくまでもドラマであって現実ではありません。おもしろおかしく視聴者を飽きさせないように脚本を作っているのですから、過剰表現の部分はどうしても必要です。

消費者金融カードローンでお金を借りたことがない人は、テレビドラマをそのまま信じてしまうかもしれませんが、現実はそうではありません。

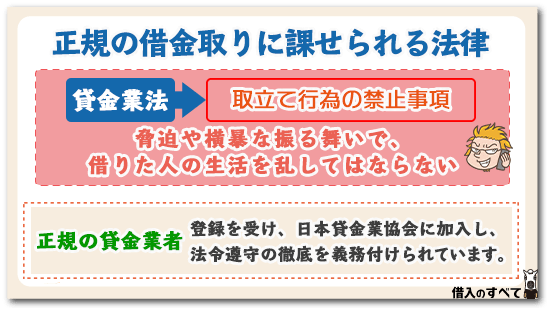

正規の借金取りに課せられる法律

借金取りに正規も何もないのでは?と思うかもしれませんが、正規の借金取りとは正規の貸金業者による借金の取り立てのことを言います。

正規の貸金業者はきちんとした登録を受け、日本貸金業協会に加入し、法令遵守の徹底を義務付けられています。

法律以外にも自主規制基準を設けなければならず、その基準は貸金業法よりもやや厳しいものになっています。

法令遵守と利用者保護、これが正規の貸金業者たる者のすべき重要課題です。

貸金業者のカードローン会員にもなかなか返済してくれない、しょっちゅう滞納する顧客はいるものです。返済してくれなければ督促をするのは当たり前のことですよね。

滞納をそのまま放置してしまったのでは、最悪債権の時効を迎えることにもなります。

返済してくれないからと言って何もせず、裁判も起こさない状態が5年続いてしまうと、滞納した会員の借金を取り立てることができなくなってしまいます。

ところが前項でご説明したような、横暴な振る舞いを法律が許すはずがありません。貸金業法には「取立て行為の禁止事項」としてきちんと法律で具体的に定められています。

借金を取り立てる場合の基本的な考えは、業者による借金の取り立てを規制することです。借金を返さないことと、借金の取り立ては別であるという考えです。

借金の取り立てで最も重要なのは、お金を借りた人の生活を乱してはいけない、平穏を乱してはならないことです。

借金を返さないのは確かに良いことではありません。しかし返さないからと言って脅迫めいた言葉を使うことや、大声で叫ぶようなことは許されていないのです。

したがって近所に聞こえるような声で、「金返せ」と言うことは明らかに法律違反となりますので、正規の貸金業者は絶対行うことができません。

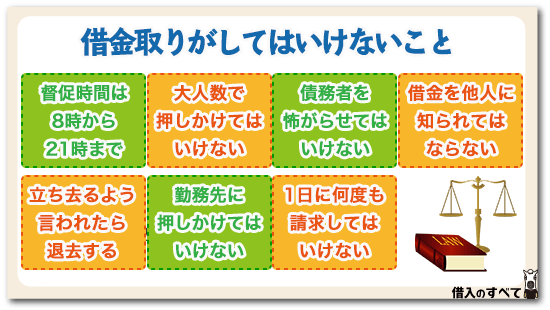

借金取りがしてはいけないこと

貸金業法第21条に詳細が書いてありますが、借金取りがしてはいけないこととして主に次のようなことがあります。

督促時間は8時から21時まで

電話による督促も自宅に訪問するのも正当な理由がない限り、定められた時間以外の借金取り行為をすることができません。

大人数で押しかけてはいけない

大人数という概念が債務者によって異なるため、具体的に何人以上であれば大人数であるのかと言うことを一概に言うことはできません。

少なくても2人以上であれば大人数と見ることができるでしょう。

債務者を怖がらせてはいけない

大声で怒鳴ることや、脅迫めいた言葉はもちろんのこと、借金取り側が意識していない言葉だとしても、債務者が恐怖を感じればそれは法律違反です。

また近所に聞こえるような大声で、借金返済について請求することも行なってはいけません。

お金を貸している事実を他人に知られてはならない

具体的な事例としては、ヤクザ風の格好で自宅に押しかける、自宅の周りをうろつく。

または近所に「いつになったら帰ってくるのか」と聞くことも、借金取りの態度や服装によっては明らかに借金の事実を他人に知らせることになる可能性がありますので、正規の貸金業者は行いません。

立ち去るように言われたら退去しなければならない

借金取りが自宅に押しかけても、家族に内緒でお金を借りている人もいますよね。

家族に「借金取りが来たのではないか」と思われてしまっては困るわけです。したがって債務者から「今日は悪いけど帰ってくれないか」と言われればその場を離れなければなりません。

勤務先に押しかけてはいけない

自宅で連絡が取れてないからと言って、むやみに勤務先へ電話することや訪問することは、債務者の平穏を乱すことにもなり、度が過ぎる場合は違法性が高くなります。

もちろんFAXで請求書を送りつけることも行なってはいけません。

1日に何度も請求してはいけない

債務者が借金を返済する意思を示しているのに、しつこく「いつまで返済してくれるのか」ということを1日の間に何度も行ってはいけません。

以上のように、正規の借金取りであればテレビドラマや映画のような取り立ては明らかに違法行為であって、取立行為の禁止事項に違反すれば違反の内容によって営業停止処分などの処罰を課せられることになります。

あまりにも度が過ぎる場合は貸金業者登録の取り消しを受けることもあるくらいですから、借金取り行為はかなり慎重に行わなければならないことです。

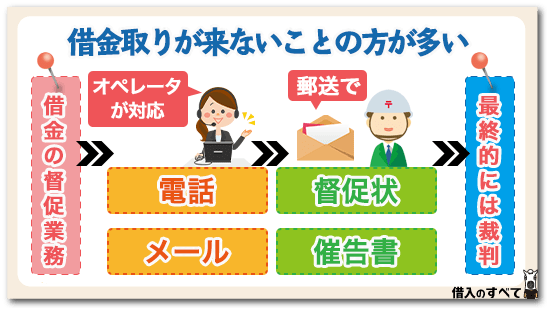

借金取りが来ないことの方が多い

借金返済を滞納すれば必ず借金取りが自宅まで来るのかと言うと実はそうではありません。

とくに大手の消費者金融業者を中心に営業所の統廃合が進んでいますよね。

有人店舗はあったとしても一都道府県当たり一箇所。それも営業時間は平日の9時から18時まで。消費者金融業者の営業店舗はほぼ無人化され、自動契約機が設置してあるだけです。

人件費削減のために行ったことですから、たとえカードローン会員が借金を滞納したとしても、その度に自宅まで借金取りが押しかけてくるということはありません。

時間と人件費をかけながら、支払ってくれるかどうかも分からないカードローン会員の自宅に入ったところで、無駄足になったのでは損失の方が大きくなってしまいます。

借金の督促業務は担当部署のオペレーターから電話かメールによって行い、期限を切りながら督促状や催告書を郵送することで粛々と進めていきます。

どうしても返済してくれない会員に対しては裁判という形で解決を図るのが一般的です。

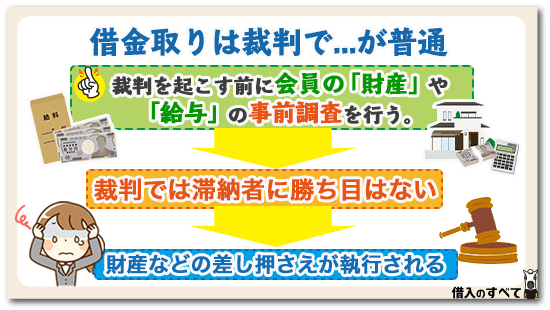

借金取りは裁判でが普通

裁判を行うにしてもわざわざ人件費と交通費をかけて債務者の地域を管轄する裁判所まで出かけてくるわけですから、裁判する前には会員にどのくらいの財産があるのか、給料はどのくらいもらっているのかという事前調査をしていることでしょう。

借金を返済しなければ債務不履行となり、お金を借りた人は何を言っても勝ち目はありません。

裁判所から支払い命令が出されれば返済しなければならず、返済しなければ財産の差し押さえの強制執行受けてしまうでしょう。

財産の差し押さえと言っても、テレビドラマや映画のように生活に必要な家財道具を差し押さえるということはよほどのことで、通常はそれ以外の金目のものに対して差し押さえを行います。

金目のものがない場合は債務者がサラリーマンであれば給料の1/4(給料額が40万円以下の場合)まで差し押さえすることが可能です。

時間をかけて、借金取りを行っても返してくれなければ経費だけがかかって仕方ありません。

それくらいなら一定期間は電話などで督促するにしても、後は裁判でケリをつけるというのが今の借金取りの方法ですね。

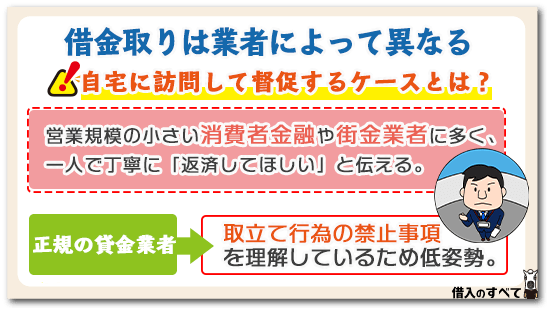

借金取りは業者によって異なる

借金取りの自宅まで訪問するのはどちらかと言うと、営業規模の小さい住所の消費者金融業者や街金業者が多いです。

なぜならお金を借りている人の多くが地元の人だからです。地元であれば自宅まで訪問することはそれほど費用がかかりません。

大手消費者金融業者のように、一定の期間をおいて裁判によって解決するという方法ではその間資金を回収することができず、業者のキャッシュフローを著しく悪くしてしまうことにもなります。

たとえ5,000円でも1万円でも滞納している人の数が多ければ、借金取りが債務者の自宅に訪問し回収できるのなら、事業資金として他の資金需要者に貸し付ける資金源とすることができますね。

規模の小さい消費者金融業者はそれほど悠長なことを言ってはいられないのです。

でも正規の貸金業者であることは間違いがありませんので、取立て行為の禁止事項はわかっているはずです。

自宅に訪問する場合でも、「どこかのセールスマン?」のようにスーツを着て営業カバンを持って一人で訪問します。

言葉遣いはあくまでも丁寧に、決して相手に恐怖感を与えないように、脅迫とならないように注意しながら言葉を選んで慎重に、「少しでもいいから返済してくれませんか」のように低姿勢に行います。

言葉も決して大きくはありませんので近所の評判になることもないでしょう。

車も社名の入ったような営業車ではありません。営業車であることがわかれば「借金取りだ」と近所の人にバレてしまいますよね。

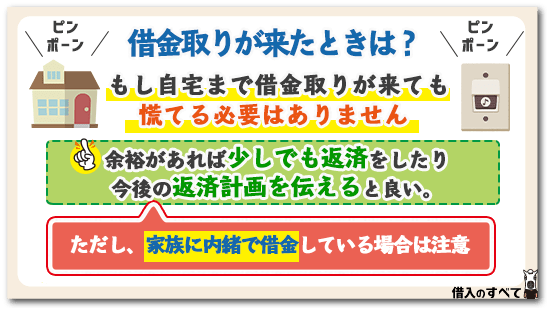

借金取りが来たときは?

もし自宅まで借金取りが来たときは慌てる必要ありませんし、逃げ隠れする必要もありません。

まして慌てて電気を消すようなことをする必要もありませんので、普通に構えていて差し支えありません。

ただし家族に内緒で借金しているという人はちょっと気を付けなければなりませんね。

玄関先で相談するのはマズいでしょう。借金取りが来たと思ったら、家の外で相談するか場所を変えて相談するようにしましょう。

借金取り側も家族に知られないように配慮しているはずですから心配は要りませんが、貸金業界に入ったばかりの新人だと気がつかないこともないとは言えません。

借金取りは貸金業法を遵守しなければならないため、言葉を荒げることはありません。あくまでも紳士的に、今いくらなら返済することができるのか、をまず聞いてくるはずです。

もし財布に余裕があるのであれば、少しでもいいので返済しておけば問題ありません。次回の返済期日を約束すればそれで終わりです。

全く返済することができないのであれば、いつになったら返済することができるのか借金取りに伝えましょう。

給料が入ったら返済することができる、今度ボーナスなのでそうすれば多めに返済できる、のような具体策をもって相談することです。

あなたが借金取り具体的な返済計画を伝えることで、相手は「ではよろしくお願いします」で帰っていくでしょう。

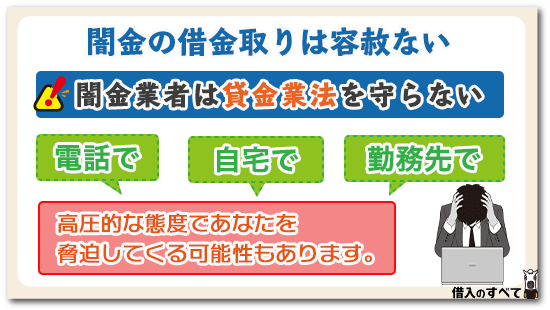

闇金の借金取りは容赦ない

もしあなたが闇金を利用して、返済をしていないとなるとことは重大ですよ。

闇金業者はチンピラと言ってもほとんどいいくらいで、それこそテレビドラマや映画で見たままの取り立てとなることがありますよ。

闇金業者はそもそも貸金業者として登録していませんので、法令遵守など全く考えていません。

もしかしたら貸金業法があることさえ分からないかもしれませんね。貸金業法がわからなければ取立行為に制限がかかっているということも知らないでしょう。

たとえ知っていたとしても法律など守る気はさらさらありませんから、高圧的な態度であなたを脅迫してくることは十分予想できます。

電話で取り立てしてくるのも、自宅に来るのも時間など関係ありません。朝だろうが夜だろうが夜中だろうが、無関係に玄関をドンドンと叩いては「カネ返せ-」となります。

自宅でラチが開かなければ勤務先まで押しかけることも朝飯前ですよ。

勤務先に電話して上司につないでもらい、「オタクの部下がね借金を返してくれないんですよ」とバラしてしまうことも平気で行います。

闇金の取り立ては裁判ではしない

闇金業者は無登録業者ですから裁判を起こすことはありません。

裁判起こすためには契約書や今までの取引履歴など、証拠書類として提出しなければならないため、利息制限法以上の金利を取っていることがばれてしまうと困るわけです。

ですから借金取りが横暴な態度をとるのです。

闇金業者がやってきて身の危険を感じたならすぐに警察に電話しましょう。

警察は民事不介入とは言いますがヤミ金業者に対しては別の対応とります。

無登録で貸し付けることは貸金業法違反ですから刑事事件です。民事事件ではありませんので、すぐ警察に電話して助けを求めることです。

借金の解決には債務整理も必要

借金取りに追われる毎日ではろくに仕事も手もつかず、頭を悩ませるだけです。気が滅入るばかりで精神的に参ってしまいます。

そうならないうちに、どうしても借金返済することができなければ弁護士や司法書士など、金融関係に詳しい法律の専門家に相談しましょう。

あなたの借金の状態によって、おまとめローンを組んだ方がいいのかそれとも債務整理したほうがいいのか、アドバイスを求めることができます。

闇金業者は債務整理できるのか?、と思うかもしれませんが意外にあっさりと債権放棄をすることが多いです。

その理由としてはやはり無登録業者は貸金業法違反で、刑事事件の対象となるということが分かっているからでしょう。

刑事事件として捜査されてしまうと逮捕されてしまう可能性もありますので、闇金業者は債務整理に応じるはずです。

ただし借金している相手が銀行で、不動産や連帯保証人など担保をとられている場合は不動産の所有権が移転することも、借金返済が連帯保証人に及んでしまうこともあります。

それも含めて法律の専門家に相談することも重要です。事態が悪化する前に早めに行動しておきましょう。

タグ:お金の知識

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。