無担保借入残高とは

新しくクレジットカードやカードローンの申し込みを行うときには、無担保借入残高を申請しなければなりません。

しかし、中には無担保借入残高とは何なのかが分からないという人が多いようです。

そこで今回は、無担保借入残高の意味、何が無担保借入残高に含まれるのかを説明します。

この記事はこんなひとにおすすめ

今回ご紹介するのは、以下の人におすすめの内容になります。

- 無担保借入残高について知りたい人

- 奨学金を利用しているとローンの審査で不利になるかが気になる人

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

他社借り入れに含める無担保ローン

このページを読んでいる人は、早く申し込みをしたいという人が多いでしょうから、とりあえず言葉の説明よりも先に、一体何を無担保借入残高に記入すればいいのかを説明しましょう。

| 無担保借入 | 有担保借入 |

|---|---|

| カードローン | 住宅ローン |

| クレジットカードキャッシング | |

| フリーローン | |

| カーローン | 質屋 |

| ブライダルローン | |

| 教育ローン |

※一部例外もあります。

無担保借入残高に記載しなければならない項目は、上の表の左の列に書かれている項目です。

この表からもわかる通り、銀行や信用金庫などの金融機関で利用できるローンの多くは、無担保借入残高に記入しなければならないことがほとんどです。

一方、無担保借入残高に記入しないものは住宅ローンや質屋の借り入れなど、ごく一部の物に限られています。

ですので、この二つ以外であれば、ほとんどの場合において記入する必要がありません。

どうしても心配な人は申し込み先に確認したほうが良いですが、ちょっとくらいの間違いであれば、そこまで問題にならない場合が多いです。

金融機関が確認してくれる

なぜちょっと間違えても問題ないのかというと、クレジットカードや資金使途が自由なカードローンの審査では、金融機関が申込者の借入残高を調べられるからです。

信用情報機関という名前の機関には、借り入れに関する情報(信用情報)が登録されています。

おそらくほとんどの方は、金融商品への申し込み時の同意事項や規約は、読まずに飛ばしていることと思います。

そこには、信用情報機関への登録や照会を認めるという項目が書かれているため、同意すれば知らない内に信用情報の確認を許可していることになるのです。

そのため、もし本来無担保借入残高に記入する必要のない住宅ローンを加えてしまったせいで、本来記入するべき金額よりも多くなったとしても、金融機関は正確な金額をちゃんと把握しています。

電話での本人確認でも借り入れについて詳しい質問がありますから、悪意を持って嘘をつかなければ、それが原因で審査に通らないということはありません。

他社借り入れに含めるのは総量規制対象分

他社借り入れ欄に含めるローンが無担保なのか有担保なのか判断できない場合は、当該ローンが総量規制対象に含まれるのかどうかで判断すれば、ほぼ間違いはありません。

総量規制とは、個人に対する融資を行う際に無担保無保証でお金を貸せる上限を、年収の1/3までと定めたものです。

また、総量規制に含まれないローンには以下のものがあります。

- クレジットカードのショッピング利用代金

- 自動車ローンやショッピングローン

- 担保融資ローン

- 住宅ローン

- 手形融資

- 奨学金

他にも銀行が行う貸付は、カードローンを含めてすべて総量規制の対象外となります。

しかし厳密に言えば、教育ローンや目的ローンを含めてカードローンも他社借り入れに含める無担保ローンとなりますので、他社借り入れに含めなければならない場合があります。

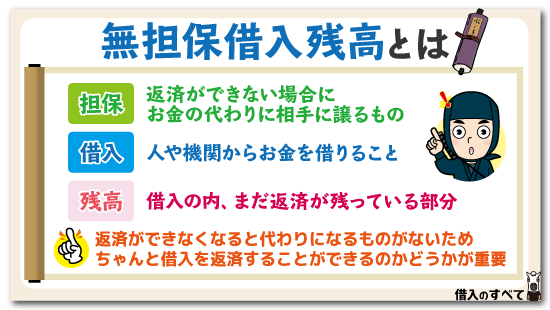

無担保借入残高の意味

では続いて、そもそも無担保借入残高とはどういう意味なのかを解説します。

おそらく漢字を見ればほとんどの方は、「無担保借入残高」というのが担保が無い借入の残高だということは、お分かりになるでしょう。

- 担保:返済ができない場合にお金の代わりに相手に譲るもの

- 借入:人や機関からお金を借りること

- 残高:借入の内、まだ返済が残っている部分

それぞれの言葉を簡単に説明すると、それぞれこういった意味です。

借り入れと残高に関しては特に問題ないでしょうから、担保について説明します。

たとえば質屋でお金を借りるとき、お金の代わりにバッグや貴金属などを預けておき、問題なく返済ができれば預けたものは返ってきます。

しかし、もしお金を返せない場合には、お金の代わりに預けたものを質屋に渡さなければならず、これを担保と呼ぶのです。

担保を利用してお金を借り入れする場合は質屋が多く、金融機関では物件や土地を担保とする住宅ローンくらいとなっています。

先ほどの表の通り、金融機関からの借り入れはほとんどが無担保・無保証人となっているため、担保についてよく知らなかったという人も多いでしょう。

無担保借入では返済能力が重要

担保は借り入れ金額よりも高価なものでなければならず、最悪の場合返済してもらえなくても、担保が手に入れば貸し手は損することはありません。

そのため、担保さえしっかりしていれば問題なくお金を借りられることが多いのですが、無担保の場合はそうではありません。

無担保借入は返済ができなくなると代わりに手に入るものがないため、きちんと借り入れを返済できるのかどうかが重要です。

無担保借入残高は審査に影響

無担保借入では、有担保借入とは異なり、利用者の信用が審査結果、借り入れ額に非常に大きな影響を与えます。

審査では利用者の属性(年収や勤務先、勤続年数)などが大きな要素となりますが、それに加えて無担保借入残高も審査結果を左右します。

クレジットカードやローンの申し込みなどで無担保借入残高を申請しなければならないのは、審査の判断材料とするためなのです。

皆さんが知人にお金を貸す際も、他の人からたくさん借金をしている人より、借金をまったくしていない人のほうが貸しやすいのと同じことです。

これらも信用情報によって確認できるため、嘘をついても意味がありません。

無担保借入残高があっても審査には通る

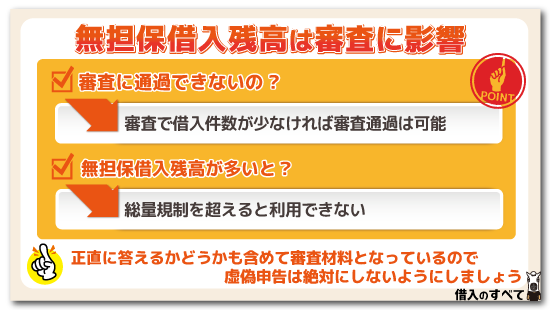

では、無担保借入残高がある場合は審査に通過できないのかというと、そんなことはありません。

他社借入残高の申告欄には、金額と共に借り入れ件数を記入する欄も用意されており、審査では借り入れ件数が少なければ審査通過は可能となっています。

たとえば、無担保借入が1件や2件であればそこまでの影響はなく、逆に4件や5件となると審査通過は難しくなります。

同じ無担保借入の中でも、カードローンやクレジットカードのキャッシングのように金利の高いものは審査への影響が大きく、金利の低い借り入れは影響が小さいという違いもあります。

総量規制を超えると利用できない

無担保借入件数が多くても絶対に審査に落ちるということはありませんが、無担保借入残高が一定を超えると、審査に通らないということがあります。

消費者金融や信販会社などの貸金業者には、貸金業法という法律が適用されており、その中に総量規制という項目があります。

これによって、貸金業者からの借り入れは年収の3分の1までに制限されています。

そのため、貸金業者から行っているカードローンやクレジットカードキャッシングといった無担保借入が年収の3分の1に達している場合、貸金業者に新規でカードローンの申し込みを行っても審査には通りません。

クレジットカードの申し込みであれば、審査に通ったとしてもキャッシング枠の融資限度額は0円で発行されることになりますし、もちろんクレジットカード自体発行されないということもあり得ます。

このように、種類次第では無担保借入残高によって絶対に審査に通らなくなる場合もあるということも、覚えておいてください。

自分で申告させる理由がある

無担保借入残高や件数が審査に影響することは、理解していただけたでしょうか。

ここまで読んだ人の中にはもしかしたら、「信用情報で調べることができるのなら、無担保借入残高を申告する必要はないのではないだろうか?」と考えた人がいるかもしれません。

確かに、仮に申込者が申告しなかったとしても、金融機関は信用情報をチェックすることで調べられますし、金融機関は申告内容が正しいのかしっかり確認します。

しかし、自分で無担保借入残高を申告することには、借金などの金銭管理をできるかどうかを確認する意味合いもあるため、無駄なことではないのです。

正直に答えるかどうかも含めて審査材料となっているので、虚偽申告は絶対にしないようにしましょう。

利用していないカードローンは申告不要

実際に借り入れはしていないが契約中のカードローンがある方や、利用中のクレジットカードにキャッシング枠が付いているという方は、珍しくないと思います。

カードローンやクレジットカードキャッシングの利用は無担保借入残高に含まれますが、実際に借り入れていないのであれば申告する必要はありません。

あくまでも、無担保借入「残高」を申告すればよいのです。

ただし、間違って申告しても電話で確認してくれるとは思います。

リボ払いのキャッシングは無担保ローン

クレジットカードの利用状況は、申し込み時に迷われる方が多いようです。

クレジットカードは申告するものと申告しないものに分かれています。

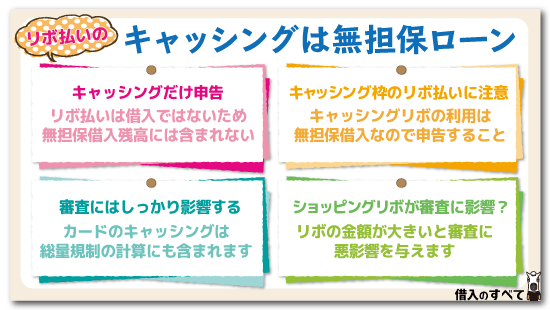

クレジットカードはキャッシングだけ申告する

まず、クレジットカードのキャッシングは無担保借入に含まれますが、ショッピングは含まれません。

キャッシングとはATMで現金を借り入れる機能、ショッピングは買い物の代金を立て替えてもらって後払いにする機能のことです。

このことを理解している人でも、クレジットカードのリボ払いについては迷うことも多いようですが、リボ払いは無担保借入残高には含まれません。

リボ払いは商品の購入代金を一括で支払わず、毎月少しずつ決まった金額を返済していく方式のため、借り入れと勘違いしやすいようです。

しかし、リボ払いはあくまでもショッピング機能であり借り入れではないため、無担保借入残高として申告する必要はないのです。

無担保ローンじゃないのは「ショッピング」リボ払い

先ほど、リボ払いのショッピングは無担保借入残高には含まないと説明しました。

リボ払いであってもクレジットカードのショッピング枠の利用は借り入れとは別物なので、無担保借入残高として申告する必要はありません。

しかし注意して欲しいのは、リボ払いだと無担保借入に含まないということではなく、ショッピング枠は無担保借入に含まないということです。

ショッピング枠だけではなく、キャッシング枠にもリボ払いが利用可能となっているクレジットカードがあります。

もしキャッシングをリボ払いで利用している人がいたら、キャッシングリボの利用は無担保借入に含まれるので、借入残高としてちゃんと申告しましょう。

審査にはしっかり影響する

借入残高として申告しなければならないということは、もちろん審査にも影響があります。

また、ショッピング枠とは違い、クレジットカードのキャッシングは総量規制の計算にも含まれます。

ショッピングもリボ払いが多すぎると良くない

一方、ショッピングリボが審査に影響しないということではありません。

確かに、ショッピングリボは総量規制の計算の対象外ではありますが、信用情報では利用状況を利用金額や返済状況などを調べられます。

リボ払いの支払いだけで精一杯の人では、お金を貸してもしっかり返済できないことが予想されるため、審査には悪影響を与えます。

そのため、審査に関係ないからと言って、利用中のショッピングリボの金額があまりに大きくなりすぎないように、気を付けましょう。

奨学金は無担保借入?

奨学金についても迷う人が多いですが、奨学金の場合はどうなのでしょう。

奨学金は借り入れに含まないことが多い

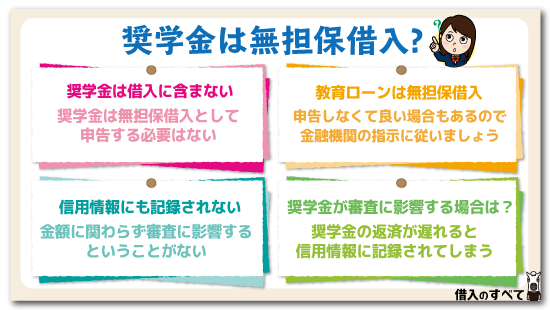

日本学生支援機構やあしなが育英会などが提供している奨学金も、無担保借入には含まないことがほとんどです。

実際に、馬三郎は以前金融機関に奨学金を返済している設定で「審査に影響があるのか」と質問しましたが、その際に「問題なく返済していれば審査への影響はない」という回答を得ています。

クレジットカードやローンの申し込みで申告するのは金融機関からの借り入れだけであり、奨学金を利用できる機関は金融機関ではありません。

なので金融機関以外が提供している奨学金については、無担保借入として申告する必要はないのです。

無担保借入額は少ないほど審査には有利なので、必要のない奨学金を加えて審査を不利にしないようにしましょう。

教育ローンは無担保借入

注意していただきたいのは、金融機関から借り入れしている教育ローンは、奨学金とは異なり無担保借入になるということです。

学業に必要な費用として使うという意味では奨学金と似たようなものでも、金融機関の教育ローンは無担保借入になりますので、しっかり申告しなければなりません。

ただし、教育ローンは無担保借入として申告しなくて良いと書かれている場合もありますので、利用する金融機関の指示に従ってください。

教育ローンと言えば、通常は銀行からの借り入れなので総量規制には関係ありませんが、もし消費者金融のカードローンや学生ローンから学費として借りている場合、それは無担保借入だけではなく総量規制にも含まれます。

奨学金は信用情報にも記録されない

日本学生支援機構などから借り入れする、いわゆる奨学金は無担保借入残高に含まれないというだけではなく、そもそも信用情報に記録されることがありません。

そのため、金融機関は利用者が奨学金を借り入れしているのかどうかを知ることができず、金額に関わらず審査に影響するということがありません。

ショッピングリボは金額が大きすぎると審査に影響する可能性があるのに対し、奨学金が審査に影響することはないのです。

支払いが遅れると信用情報に記録される

しかし、奨学金が審査に影響する場合があります。

それは、奨学金の返済が遅れたときです。

日本学生支援機構の公式サイトを見ると以下のように記載されています。

個人信用情報の取り扱いに関する同意書を提出していただいている方のうち、現在奨学金を返還されている方は、延滞3か月以上の場合に個人信用情報機関に個人情報が登録されます。

※日本学生支援機構公式サイトより引用

基本的には信用情報に登録されることのない奨学金の借り入れですが、3ヶ月以上の長期延滞が発生した場合には、信用情報に登録されると明言されています。

延滞の事実はもちろん、借り入れ額や、金融事故が起きた場合は事故内容なども記録されます。

一般的な金融機関が信用情報に登録する記録は、すべて登録されると考えてください。

「問題なく返済していれば審査への影響はない」というのは、おそらくこういった事実から来ているのではないでしょうか。

仮に信用情報に登録されたとしても無担保借入には含まれませんが、審査に悪影響があるのは間違いありません。

奨学金は毎月3万円ずつだとしても、大学4年間で144万円という高額になります。

何よりも3ヶ月以上の長期延滞が発生したということは、非常に大きなマイナスです。

奨学金の返済用預金口座は、残高不足にならないように毎月しっかりと確認しておきましょう。

無担保ローンの長所と短所

それではここで、あらためて無担保ローンのメリットとデメリットについて確認しておきましょう。

無担保ローンのメリットとは

担保の確認が必要ないので、審査が早いのが最大のメリットです。

担保がない分、確認作業も提出書類も少なくて済みます。

それに、担保が必要なければ不動産などを所持していなくても借り入れが可能ですね。

また保証人がいなければ、返済不能になったとき必要以上に人に迷惑がかからないという特徴もあります。

有担保ローンにも、金利が低いと言うメリットはあるのですが、担保となる不動産に抵当権を設定する必要があるので、どうしても審査に時間がかかってしまいます。

また保証料や、抵当権の設定、登記に関する費用の他に手数料が必要となります。

無担保ローンのデメリットとは

貸し付けのリスクが高くなるので、それに伴って金利も高くなる傾向があります。

そのため無担保ローンの場合、消費者金融では上限金利でもある18~20%での貸し付けがほとんどとなるでしょう。

18~20%と言っても、利息の高さを感じることはないかもしれませんが、有担保ローンの利息が現在おおむね1~3%であることを考えると、高いと言わざるをえません。

<利息の算出方法>

利息 = 利用残高×実質年率 ÷ 365 × 利用日数

50万円を年率18%で借り入れた場合と、年率1%で借り入れた場合を比べてみましょう。

| 利 息 | 1年後の利息 | 5年後の利息 |

|---|---|---|

| 年率18% | 9万円 | 45万円 |

| 年率1% | 5千円 | 2万5千円 |

こうやって見比べてみると、その差は一目瞭然ですね。

年率18%がいかに高いかが、お分かりいただけると思います。

10万円未満の貸し付けの場合、上限金利は20%、10万~100万円未満は上限金利18%で貸し付けることができます。

また無担保ローンは長期の返済には対応しておらず、5年以内に完済できそうな額しか貸し付けをしないことが多いので、希望額を借り入れできないこともあります。

そのため大口の融資を受けることができず、多額の資金の確保は難しくなります。

また無担保ローンは、返済不能になった場合差し押さえを受けたり、破産になったりする可能性もありますので、必要な金額のみ、返済できる額のみを借りることが大切です。

無担保ローンは即日融資うけやすい

担保を取る場合は、それが土地にせよ建物にせよ、担保に値する物件か審査時に詳しく調査しなくてはいけません。

その分提出書類も多く、申し込み自体に時間がかかり、審査結果が出るまでに数日~1ヵ月を要することもあります。

下の関連記事では、土地を担保に銀行からお金を借りる例を紹介していますが、即日融資には程遠い内容です。

一方、消費者金融の無担保のローン審査は、申し込み者の属性や、個人信用情報の照会、在籍確認が審査のメインです。

特に個人信用情報については、システマチックに管理されており、照会をかければものの数分でチェックが完了します。

実際、当サイトのカードローン申し込み体験談の中でも、自動契約機でオペレーターと会話している間に、個人信用情報を照会されていたという事実が判明した経緯があります。

詳しくは下記記事の「アコムは自動契約機(むじんくん)で手続き中に信用情報照会」を御覧ください。

このため、個人への融資は今や、保証人なし・無担保のカードローンがメインとなっています。

無担保ローンの金利とは

先に無担保ローンは、審査及び融資スピードに優れていると述べましたが、融資金利においては担保がある場合と比較して不利となります。

無担保ローンは、いわゆる信用貸しの状態ですから、万が一返済が滞った場合のことを考えて、金利が高めに設定されるのが常なのです。

また有担保の場合は、土地などの評価額の60~70%の額を借りられるわけですから、額が大きければ金利が低くなるのも業界の常識です。

融資の額にもよりますが、有担保の場合は年利が1ケタ台も珍しくないのに対し、無担保のカードローンは初回融資額が少額になる上、年利は14%~18%程度となります。

銀行と貸金業者とでは限度額が違う

無担保ローンの借り入れ限度額は、銀行で借りる場合と貸金業者で借りる場合とでは限度額は違います。

この違いというのは、皆さんもよく知っているように総量規制によって借りることができる上限が定められているということです。

総量規制は貸金業者に対して適用される法律ですので、貸金業者ではない銀行には適用されず、貸金業者にしか適用されません。

ですので、貸金業者からの借り入れは総量規制によって年収の1/3までという上限があるものの、銀行に適用される銀行法では年収に対する借り入れ上限というものは定められていません。

こういった違いによって、無担保ローンの借り入れ限度額は借りるところによってその上限が異なっています。

銀行は自主規制によって規制している

銀行法によって年収に対する上限が定められていない銀行ですが、だからと言って何の規制もなく貸付しているというわけではありません。

銀行は、自主規制というそれぞれで自主的なルールを定めた規制によって、無担保ローンの借り入れ限度額などを決めています。

この自主規制によって、現在では総量規制と同じように年収の3分の1までを、貸付けの上限としている銀行が多くなっています。

ですが、あくまでも自主的な規制となりますので、銀行によってはこれまでのような貸付を行っている銀行もある可能性があり、どういった規制となっているのかを公表していない銀行も多いです。

年収の3分の1を超す限度額で利用希望した場合、どのような対応となるかは銀行によって異なります。

総量規制対象外の無担保ローン

銀行からの無担保ローン借り入れは、総量規制の対象となることはありませんが、貸金業者からの無担保ローン借り入れであっても、総量規制の対象外となるローンがあります。

総量規制には「除外」と「例外」という規制の対象外となるものがあり、それらに該当する借り入れであれば、たとえ年収の1/3を超える場合であっても借りられるのです。

総量規制の「除外」とは、担保を必要とする借り入れや高額療養費支払いのための借り入れなどが該当しますので、有担保ローンはこの「除外」に該当し、規制の対象外となります。

総量規制の「例外」とは、利用者が一方的に有利となる借り入れや緊急の医療費支払いのための借り入れ、個人事業主の借り入れなどが該当し、無担保ローンであってもこれらの「例外」に該当すれば規制の対象外となります。

おまとめローンや事業者ローンは規制対象外

総量規制の「例外」となる借り入れの代表格が、おまとめローンです。

おまとめローンは複数の無担保ローンを借り入れている場合に、それらを1つにまとめて借りて返済していくことによって、月々の返済額や総返済額を軽減できるため、多重債務者の救済ローンのような借り入れです。

このおまとめローンは、総量規制の「例外」となる利用者が一方的に有利となる借り入れによって、借りることになります。

基本的に無担保ローンとなるおまとめローンでは、年収の1/3を超える借り入れも可能となります。

また、個人事業主が事業資金を借り入れられる事業者ローンも、総量規制の「例外」となりますので、個人事業主がこのような専用のローンで借りたものは規制の対象外となります。

カードローンは最初限度額が少ない

カードローンはまとめまったお金を1度に借りるというわけではなく、契約した借り入れ限度額の範囲内で借り入れできるローンです。

ですので、他のローンで自主規制や総量規制の上限となる借り入れがすぐにできるものと違い、カードローンの場合には最初は10万円~30万円、多くても50万円といった少額の借り入れ限度額となることがほとんどです。

たとえ高い年収があり信用も高い人であっても同じことがいえ、最初から規制の上限金額での借り入れ限度額で契約できることは、ほぼありえません。

自主規制や総量規制はあくまでも借りられる上限を定めたものなので、必ずしもその上限金額を借りられるというわけではなく、信用があって初めて利用できます。

増額によって借り入れ限度額を増やす

最初こそ少額での借り入れ限度額となるカードローンですが、最初の契約後一定の期間が経つと、借り入れ限度額を増額させてそれまでよりも多く借りられるようになることもあります。

増額は、増額専用の申し込みをして審査を受けたうえで増額できます。

また、銀行や消費者金融のほうから増額できることの連絡が来て増額することも多く、この場合にはほぼ審査がされた状態となっていますので、申し込みをすると高い確率で増額できます。

ですが、増額の場合であっても規制を超える金額までは借り入れ限度額を増やせませんので、注意しなければなりません。

まとめ

クレジットカードやローンは、インターネットから申し込めるようになり、利便性が大幅に向上しました。

しかし、窓口や電話での申し込みなら分からないことがあってもオペレーターに質問できますが、インターネットから申し込むときは分からない部分があると困ります。

特に申し込みでわからない人が多いのが、無担保借入残高に関する部分のようです。

無担保の借り入れが多いため、住宅ローンで土地や物件を担保に設定していないのであれば、ほとんどは無担保借入と思って問題ないでしょう。

金融機関は申込者の借り入れを必ず調べていますので、多少間違いがあってもそれだけで審査に落ちることはありません。

タグ:お金の知識

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。