銀行フリーローンは在籍確認なしで借入可能?カードローンと比較してみた!

お金を借りるときの不安要素として挙げられるのは、審査時の在籍確認ではないでしょうか。

融資を申し込みして、会社に電話が掛かってくると同僚に借金をしていることが知られてしまうと思う人もいるでしょう。

カードローンは一般的に、在籍確認が当たり前になっていますが、フリーローンはどうでしょうか。気になるポイントを整理しました。

- 執筆者の情報

- 名前:馬井実

年齢:49歳

性別:男性

職歴:1992年~2008年まで地方銀行で貸付業務に従事

在籍確認の方法

実際に在籍確認がされる場合はどのようにされるのか、まとめましたので見ていきましょう。

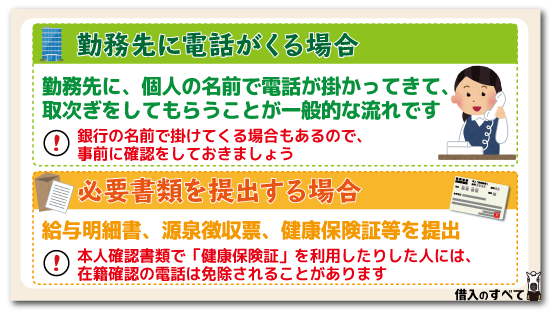

勤務先に電話がくる場合

在籍確認がどのような形でされるのかと言うと、一番多いケースは電話での確認になります。

勤務先に、個人の名前で電話が掛かってきて、取次ぎをしてもらうことが一般的な流れです。

ただし、銀行の名前で電話を掛けてくるところもありますので、事前にどのような形で在籍確認がされるのかは確認をしておきましょう。

なお、フリーローンの場合は在籍確認そのものが省略される可能性があることは先に話したとおりです。

もし在籍確認がある場合はスムーズに審査がすすむように、席を外すときには職場の電話受付者に何時頃戻ってくるのか伝えておきましょう。

必要書類を提出する場合

在籍確認を電話でする代わりに、書類で確認する方法があります。それは、会社に在籍していることを、証明することができる書類になります。

在籍確認の代わりとなる書類は、給与明細書、源泉徴収票、健康保険証などです。ただし提出したからと言って必ずしも在籍確認が免除されるという話ではありません。

申込先銀行フリーローンが、必ず在籍確認を行うようであれば、いくら書類を提出しても免除されないことも想定されます。

こちらも事前に「書類提出で問題ないか」と確認しておくと安心でしょう。

申込時の職業による在籍確認の注意点

派遣社員や専業主婦の場合は、在籍確認が必要なときにはどのようにするのでしょうか。

派遣社員は、派遣元の会社なのか、実際に働いている会社にされるのか迷うところもあるでしょう。

また、専業主婦は配偶者の勤務先に在籍確認がされてしまうのか不安になる人もいると思います。そこで、これらのケースはどうなるのか見ていきましょう。

正社員

正社員は言わずもがな、勤務先へ確認の電話が入ります。

個人名で掛けてくるケースが多いので、ふだんからよく外線での電話が入る人であれば違和感なく対応することができます。

しかしふだんから電話が勤務先に入ることがない、という人は借入の事実が周囲にバレてしまうのではないかと不安になるものです。

何を言っても電話が入るのは事実ですから、もし周囲に何か言われたら「クレジットカードを新しく作ったから」と流しておくといいでしょう。

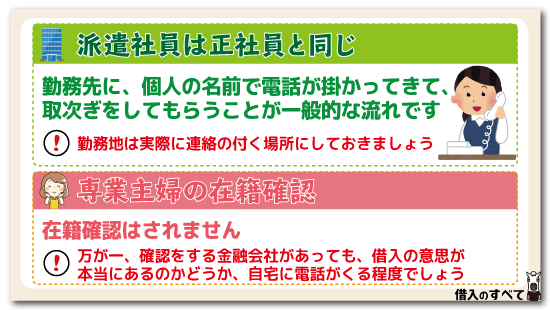

派遣社員は派遣元か勤務先

派遣社員は正社員同様に、働いていることを確認するため、派遣先に電話が掛かってくることが多いものです。しかしこれも絶対ではなく、申込先の銀行判断です。

中には給与を派遣元に連絡する銀行も存在します。

したがって、申込書に記載する勤務地は、給与をもらっている派遣元と実際に連絡が付く派遣先の2つ記載しておくといいでしょう。

連絡が付かないところだと、派遣先を特定するために、審査に時間が掛かることがありますので注意をしましょう。

なお、就業形態はそのまま正直に「派遣社員」と記載しておかないと、虚偽の申告だとみなされます。

パート・アルバイト

パート・アルバイトも正社員同様に勤務先へ確認の電話が入ります。

事務のパート以外は、そもそも勤務先に外部からの電話が入ること自体余りない話なので、非常に困ってしまうものです。

また通常、事務所にいないという勤務状況もあり得るでしょう。

そのようなときには、事前に相談しておくことで在籍確認の電話で直接申込者と話せなくても、確認済みとしてくれることがありますから、相談しておくと安心です。

専業主婦は自宅?

専業主婦は実際に働いていないので在籍確認があると聞くと、配偶者の勤務地に連絡が行くのではないかと不安になる人もいるようです。

しかし、在籍確認は借入者本人の勤め先を特定するものであって、配偶者の勤務先を特定するものではありません。

したがって、配偶者の働いているところに電話が行くことがありませんので安心をしてください。

専業主婦は働いていないことが前提になりますので、在籍確認はされないことになります。

フリーローンは申込条件が厳しい

カードローンと比較すると低金利であるフリーローンですが、審査や申込条件は以下のように、カードローンよりも少し厳しくなっています。

年収に条件がある

例えば三井住友銀行のフリーローンの場合、に申込むことができるのは20歳以上で、前年度の年収が200万円以上の人です。

カードローンで年収条件がある商品は余りありませんが、三井住友銀行のフリーローンは前年度年収200万円以上で安定した所得がある人でなければ、審査にとおる以前の話で申し込むことすらできません。

金額が多いときは担保が必要

仮に三井住友銀行のフリーローンに申込みをした場合では、300万円までは無担保で利用することができますが、300万円超の借入れでは必ず担保が必要になってしまいます。

より多くの借入れを利用したいという人は有担保型のフリーローンを利用することで高額貸付にも対応でき、希望金額に近しい金額を借りることができる可能性が出てきます。

フリーローンは必要書類が多い

フリーローンを契約する際には、幾つか書類が必要になってきます。

どこの銀行に申込みをするかで若干の違いはありますが、大体どこの銀行も似たような書類を準備しておかないと行けません。

例えば三井住友銀行のフリーローンを利用するには

- 本人確認書類

- 収入確認書類

- お金の使い道の見積書

という3つの書類が必要になります。

他債務と合わせて年収の50%以内

三井住友銀行のフリーローンはフリーローンの借入額と他の無担保ローン(住宅ローン以外)の合計が、年収の50%以内に収まる場合でないと借りることはできません。

カードローンの審査においても明記はしていないものの、基準は年収の50%までという暗黙の了解があります。

フリーローンにおいては、より厳格に年収の半分以上の借入れはできないということが定められています。

安定した職が必要

三井住友銀行の申込基準でもあったように、フリーローンの借入れには一定以上の年収が必要です。

どこの銀行であっても借入を行う以上、基本的には正社員で安定した職業に就いていることが条件となります。

貸した以上は返済を行ってもらわなくては困りますから、本当に返済できるのかを見極めるポイントは収入金額だけではなく継続安定した収入を得ていることが重要なのです。

また、年収から見て大きな金額の融資を受けることは不可能であると考えた方がよいでしょう。

銀行には貸金業のような総量規制は存在しません。しかしやみくもに貸付を行っている訳でもありません。

それぞれの銀行に「返済比率」という基準を設けていますから、その基準に沿わなければどんなに収入が高くても、審査落ちの原因となってしまいます。

年収に条件がある

例えば三井住友銀行のフリーローンの場合、に申込むことができるのは20歳以上で、前年度の年収が200万円以上の人です。

カードローンで年収条件がある商品は余りありませんが、三井住友銀行のフリーローンは前年度年収200万円以上で安定した所得がある人でなければ、審査にとおる以前の話で申し込むことすらできません。

カードローンより厳しく審査

フリーローンもカードローンも審査の際には最初に個人信用情報へ照会を行います。

カードローン審査よりもフリーローンの審査の方が、他債務の本数や返済状況については厳格に審査されると思った方がよいでしょう。

特に返済状況についてはカードローンであれば数日程度の遅れが複数回あっても審査に通過できる場合もあります。

しかしフリーローンの場合は他債務やクレジットカードの返済状況には厳格で、遅れが散見されるような場合には審査に通過できない場合が多いです。

審査と申込条件

| 三井住友銀行フリーローン | 三井住友銀行カードローン | アコム (三菱UFJフィナンシャル・グループ) | |

|---|---|---|---|

| 年齢 | 満20歳~満65歳 | 満20歳以上満69歳以下 | 満20歳以上 |

| 年収 | 200万円以上 | 条件なし | 条件なし |

| 職業 | 正社員が望ましい | 安定した収入があればOK | 安定した収入があればOK |

| 年収に対する借入可能額 | 2分の1まで | – | 3分の1まで |

| 担保 | 300万円以上借入の場合必要 | 不要 | 不要 |

| 信用情報 | 厳しくチェック | 多少の傷ならOK | 多少の傷ならOK |

在籍確認なしで借り入れることはできないの?

先に話したように在籍確認をするかどうかは、申込の金融会社によって異なります。

そのため確認をしてみることをおすすめしましたが、できれば、フリーローンを申し込みする前の段階で在籍確認されるかどうかを知っておきたいでしょう。

そこで、在籍確認なしでお金を借りることができるのか話をしていきます。

在籍確認をする意味

最初に在籍確認をなぜ金融会社が行っているのか、意味を理解しておきましょう。

先にも少し触れましたが、返済能力を審査する上で勤め先の情報は非常に重要なものです。

申込書に記載された勤め先で本当に働いているかどうか、金融会社でも調べなければ安心してお金を貸すことができません。

稀(まれ)に勤務先を偽って申込みをする人がいるのですが、在籍確認をする銀行ならばすぐにバレますし、提出書類も勤務している人しか入手できないものを依頼されるのでバレてしまいます。

噓を記入した場合は、金融会社が訴えるかどうかは別にして犯罪になりますので注意をしてください。

専業主婦OKのカードローンなら在籍確認はなし

フリーローンの申し込みで電話による在籍確認を回避することは簡単ではないと覚えておきましょう。

もしこの在籍確認がネックになって申し込めないという方には、フリーローンよりもカードローンの方がおすすめです。

カードローンもフリーローンと同様に、基本的には電話による在籍確認が行われますが、最初から在籍確認なしをうたっている業者も存在しますし、書類提出で在籍確認としてくれる業者も多数出てきています。

つまりはカードローンの方がフリーローンよりも、電話による在籍確認への固執が少ないのが現状なのです。

下記ページでは、在籍確認や電話連絡なしのカードローンについて解説しています。電話連絡に不安を覚えている方はぜひ参考にしてください。

>>>在籍確認なし電話連絡なしのカードローン

おすすめのフリーローン

使う目的が決まっており、見積りまで提出することができるという人は確実にフリーローンを借りた方が金利的なメリットは大きいでしょう。

ただし、フリーローンは返済期限が5年~8年程度と短めですので、毎月の返済額はカードローンよりも多くなる傾向にあります。

なお、三井住友銀行カードローンで100万円借りた場合の毎月返済額は15,000円です。

一方、三井住友銀行フリーローンの無担保型で100万円を5年で返済する場合の毎月返済額は19,321円で、カードローンよりも約5,000円高くなってしまいます。

その分、フリーローンの方が利息総支払額が少なくなるため、毎月を軽くしたければカードローン、早く終わらしたい人、利息の負担を少なくしたいという人はフリーローンを利用するようにしましょう。

では数多く存在する銀行フリーローンの中でも、おすすめはどこなのかを見てみましょう。

三井住友銀行のフリーローン

| フリーローン | カードローン |

|---|---|

| 19,321円 | 15,000円 |

お金が必要になるまでに時間的な余裕があるという人はフリーローンでもよいでしょう。

三菱UFJ銀行「ネットDE多目的ローン」

メガバンクの1つ三菱UFJ銀行のネットDE多目的ローンは、2018年5月31日以降新規受付をしておりません。

しかしそれ以前に借入をしていて、まだ借入残高が残っている人は特に何の手続きも必要なく、そのまま利用可能です。

イオン銀行「フリーローン」

もちろん申込方法はインターネットから行えますので、時間を気にすることもなく手続きができるのも魅力ではないでしょうか。

金利は3.8%~13.5%、貸付上限金額は30万円~700万円、返済期間は1年~8年以内となっています。

もし100万円を借りて5年で返済をするという場合の月の返済金額を見てみましょう。

融資金利は審査の上決定しますので、現時点で明確な金利は不明ですから8.8%だったと仮定します。

そうすると月の返済金額20,661円です。

地方銀行のフリーローン

地方銀行もフリーローンを展開していますが、実は意外と地方銀行の方が穴場なのです。

メガバンクや全国展開している銀行は、そもそもの顧客数が多いものですが、地方銀行はどうしても抱えている顧客数はメガバンクなどと比較すると少ないのが現状です。

新規顧客を獲得するためにフリーローンなどの質を上げている地方銀行が多いので、狙うならば来店不要でWEB完結ができる地方銀行ではないでしょうか。

おすすめの地方銀行フリーローンは以下のとおりです。

| 福岡銀行ナイスカバー | 長野銀行 プラチナリベロ | 青森銀行WEB完結フリーローン | |

|---|---|---|---|

| 金利 | 5.8%~12.8 (固定金利) ※2018年10/31までの特別金利 WEB完結の場合5.9%、9.9%、12.9%のいずれか | 年:3.50% 年:4.50% 年:7.50% 年:9.80% 年:12.00% 年:13.50%いずれか | 3.5%~12.0% (固定金利) |

| 最高融資額 | 500万円 | 1,000万円 | 1,000万円 |

| 特徴 |

|

|

|

| 100万円を5年で返済するときの月の支払額 | 月21,197円 (金利9.9%) | 月18,643円 (金利4.50%) | 月18,191円(金利3.5%) 月22,244円(金利12.0%)のいずれか |

WEB完結であれば、居住する地域に支店がなくても申込みをすることができます。

カードローンなら在籍確認なしも可能?

「どうしても在籍確認があるのがネック」と言うならば、フリーローンではなくカードローンも選択肢に入れてみてはいかがでしょうか。

カードローンも基本的には在籍確認は必要です。

しかし申込先金融機関によっては、事情を前もって説明すると電話による在籍確認を免除される可能性が高いのです。

その代わり、間違いなく申告した会社に勤務在籍しています、という証明書(社会保険証など)を提出しなくてはなりませんから、事前に準備しておくとよりスムーズです。

では具体的にどこの金融機関のカードローンであれば、電話による在籍確認が免除になるのかを見てみましょう。

原則電話連絡がないカードローンはコレ!

SMBCモビットは三井住友カードが提供するカードローンブランドですが、タレント起用したCM等でも有名ですので、カードローンを検討したことがあれば知っているという人も多いです。

このSMBCモビットの最大の特徴がWEB完結の申込み方法で、電話連絡一切なしを明言しています。

よって、電話連絡も掛かってくることもないのです。

しかし、SMBCモビットでWEB完結を行う場合、ほかのカードローンと比較して、申し込み条件が少々厳しくなっています。

電話確認なしのWEB完結で申し込みするには本人確認書提出のほかに、下記の条件をクリアする必要があります。

- 三井住友か三菱UFJ銀行、どちらかの口座を持っていること

- 社会保険証若しくは組合保険証の提出が可能なこと

- 収入証明書の提出が可能なこと

つまりは保険証や収入証明書に記載されている企業名を確認することで在籍確認としているという訳です。

しかし、条件さえ満たせば電話による電話連絡を回避できるのですから、電話連絡が嫌な方にとってはおすすめのカードローンといえます。

プロミス

原則電話での在籍確認がありません。もし電話連絡が必要と判断されても申込者の承諾なしに実施されることはありません。

どうしても電話を避けたい場合、申込時に相談することで対応してくれる可能性があります。

WEB申込完了後にフリーコール(0120-24-0365)もしくは、女性専用コールセンター(0120-86-2634)に電話をし、電話での在籍確認は難しい事情を相談してみるといいでしょう。

必ずしも意見がとおるとは確約できませんが、できる限り要望に添った回答を出してくれます。

アイフル

アイフルも原則電話での在籍確認がありません。もし電話連絡が必要と判断されても申込者の承諾なしに実施されることはありません。

カードローンなら専業主婦の在籍確認はなし

最近は自らの収入を持たない専業主婦の申込みを受け付けているカードローンが出てきましたが、申込条件として求められるのが 旦那さんに安定した収入があることです。

となれば当然、旦那さんの勤務先へ在籍確認の電話が入ると考える人もいます。

しかし、この場合の勤務先への在籍確認は行われません。

何だか納得できないような話ですが、専業主婦であること自体が夫に安定的な収入があることを裏付けることになるからです。

要は奥さんが働かなくても十分生活できる稼ぎが旦那さんにあると判断されるという訳です。

よって、奥さん公認でカードローンに申し込めるなら、奥さんに申し込んでもらうことで勤務先への在籍確認を回避することも可能になってきます。

フリーローンとカードローンとの違いをチェック

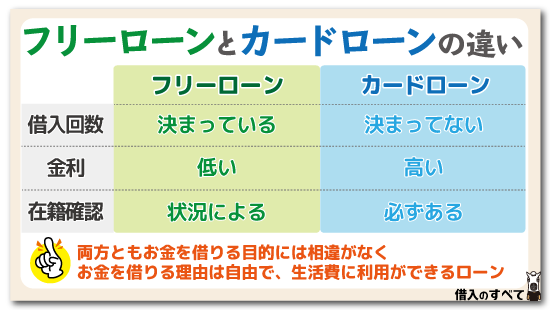

フリーローンもカードローンも、お金を借りる目的には相違がありません。お金を借りる理由や目的は自由で、生活費にも利用できるローンです。

住宅のため、車のためとお金を使う目的が特定されておらず、家電を購入するため、生活費の補塡をするためなど使い道は色々です。そこで、フリーローンとカードローンは何が違うのか、まずは整理していきましょう。

在籍確認が必要

そもそも金融会社で勤め先をなぜ調べるのかと言うと、勤務先は収入を保証する情報だからです。

一般的にはカードローンに申込みをすると、在籍確認がされると言われています。これは、申込人が間違いなく申告した勤務先に、勤めているかどうかを確認するためです。

したがって、勤務先に噓偽りがあれば、在籍確認で審査に通過しないことになります。なおカードローンの場合は、この在籍確認が決まってされますが、フリーローンの場合はどうなっているのでしょう。

フリーローンの場合は、在籍確認をする場合と、しない場合があります。つまりは申込先銀行によって異なるのです。多くの銀行はフリーローンであったとしても在籍確認は行います。

しかし行わない銀行もある、というのが現状です。

在籍確認を省略する銀行フリーローンであれば、所得証明書を提出すれば、在籍確認の必要がなくなるケースもあります。そのため申し込みをしたときには、念を入れて在籍確認をするかどうか先に確認することをおすすめします。

金利の比較

フリーローンとカードローンでは、サービス内容のほかに金利にも若干の開きがあるようです。一般的に、フリーローンはカードローンよりも、金利が低い商品がそろっています。

低金利のカードローンも銀行では展開をしていますが、フリーローンの方が低金利の商品をみつけやすいでしょう。ただこれには理由があり、カードローンは反復利用できるという特性が大きく影響をしています。

フリーローンは、カードローンと違い、追加融資を受けるときには毎回審査が必要になってきます。かたやカードローンは決められた枠内であれば、審査なしでいつでも借入は可能です。

その利便性から借りては返済することを繰り返す人が多いのですが、なかなか残高が減るのも遅く、結果的にはフリーローンと比較すると完済までの期間が長くなってしまいます。

そのようなリスクと金融機関が向き合っていかなければいけないのが、カードローンになります。「リスクのある商品=金利が高い」という構図になっているのが、金融商品の常です。したがって、カードローンは一般的に金利が高くなっています。

借入回数が違う

カードローンも実は、フリーローンの一部です。借入した金額を自由に使えるという点では、フリーローンもカードローンも変わりがありません。

では、何が異なるのかと言いますと、契約形態が異なります。フリーローンは証書貸付と言って、借入を行うときに、借入額、返済回数、金利など主要な項目を書面で契約を取り交わします。

カードローンの場合は、最初に書面でお金を借りられる限度額と、金利、返済方法などを取り交わして、その限度額の範囲内でお金を借りたり返したりを繰り返す極度型の当座貸越契約です。

フリーローンは借入期間が固定されるため、返済回数が最初から決まっていますが、カードローンは返済回数が定まっておらず、限度額内で反復利用する金融商品となっています。

金利が低い目的別フリーローン

フリーローンには以下の2種類があります。

- フリーローン:完全に自由にお金を使える

- 目的別フリーローン:申込時に、申告した使い道にしか利用することができない

フリーローンは金利が低いというイメージがありますが、金利が低いのは目的別フリーローンだけです。何に使っても自由なフリーローンの金利はカードローンとそれほど変わりなく、10%~14%程度の金利が相場です。

一方、目的別フリーローンは申込時に、例えば結婚資金を借りるのであれば、式場の見積りなどを提出します。その見積りに記載されている金額までしかお金を借りることはできません。

つまり目的別フリーローンは特定の使い道にしか使うことができないのです。

そのため、使い道自由なフリーローンやカードローンと比べてリスクが低い商品であると言えるため、目的別フリーローンの金利は低く、銀行によって異なるものの、5%~10%金利が適用されます。

カードローンの半分以下の低金利

三井住友銀行を例に取ると、三井住友銀行フリーローンは目的別フリーローンという形で、申込時に提出した見積り以外へお金を使うことはできません。

さきほども説明したように、目的別フリーローンは金利が低くなります。

三井住友銀行フリーローンの金利は変動金利ですが、2016年9月時点で5.975%とカードローンよりも圧倒的に低い金利となります。

ちなみに、300万円超の有担保型になると、担保がある分リスクがさらに低減されるため金利は2.975%(保証料込)となっており、さらに金利は低くなります。

地方銀行や信用金庫などには見積りの提出が不要で何に使っても自由なフリーローンがありますが、金利は10%~14%程度と、目的別フリーローンと比べると高い金利となっており、カードローン金利とそれほど変わりません。

| 金融機関 | 上限金利 (年率) |

|---|---|

| 三井住友銀行フリーローン | 年5.975% |

| 三井住友銀行カードローン | 年14.5% |

| アコム (三菱UFJフィナンシャル・グループ) | 年18.0% |

低金利でお得なフリーローンですが、幾つか注意が必要です。

カードローンとは返済方法が違う

カードローンの返済方法は利用残高に応じた毎月一定額を返済していくのに対して、フリーローンは自分で期日を設定して算出された金額を毎月支払っていくことになります。

そのため、いつ完済できるか分からないというカードローンと比べて、「いつ返済が終了する」ということが分かっているのがメリットであると言えます。

ただし、毎月の返済額がカードローンと比べて多くなってしまうというデメリットもあります。

フリーローンは使いすぎに注意

フリーローンは枠の範囲内で自由にお金を引き出すことができるカードローンと異なり、一度に申込金額の全額が手元に入ってきます。

そのため、使いすぎ借りすぎには十分注意が必要です。

カードローンであればお金に困ったときしか使わないということができますが、申込金額の全額が口座へ入金されてくるフリーローンはついついそのお金を使って浪費してしまうというデメリットがあります。

まとめ

フリーローンを申し込みしたときに、カードローン同様に在籍確認がされるか心配になる人もいるようです。

実際には、カードローンほど在籍確認を徹底していることは少なく、特に個人信用情報に記録されている情報で確認が取れれば、わざわざ在籍確認をしないことが多いでしょう。

ただし、絶対フリーローンは在籍確認をしないという話ではありません。

申込先金融機関の判断によりますから、必ず心配な人は事前に金融会社に確認しておくことをおすすめします。

タグ:目的別

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。