必要なのにどこからもお金が借りれないときはどうすればいい?

「絶対貸してくれる金融会社」は、ヤミ金です。

この記事では、ヤミ金からお金を借りるリスクやデメリット、どうしてもお金が必要なのにどこからもお金を借りることができない人の最終手段、について解説していきたいと思います。

この記事はこんな人におすすめ

今回ご紹介する記事は、こんな人におすすめの内容となっております。

- お金を借りる方法が知りたい人

- 借入審査に落ちてしまう理由が知りたい人

- 借りやすい金融業者や危険な金融業者を探している人

- ヤミ金から借りた場合の危険性や対処法が知りたい人

- 執筆者の情報

- 名前:梅星 飛雄馬(55歳)

職歴:地域密着の街金を30年経営

お金借りれない人でも借りれる所とは?

正規の貸金業者から借りることができないと、ついインターネットで「お金借りたい」「絶対 借りられる」などと検索してしまいまうものです。

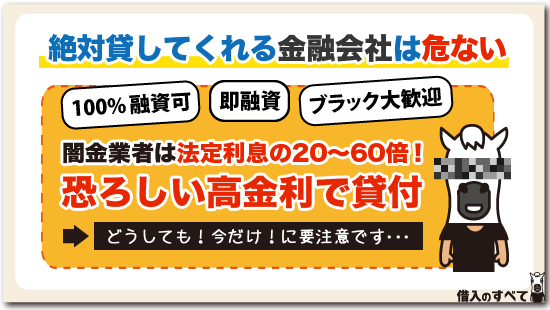

絶対貸してくれる金融会社は危ない

- 100%融資可能

- 絶対貸してくれる金貸し屋さん

- 審査なし即融資

- ブラック大歓迎

以上のような宣伝文句でお客さんを誘い込むようなサイトや業者は怪しいですね。

まず闇金業者かどうか疑ってかかるべきです。

100%融資可能な金融業者の金利

どこも貸してくれないから闇金でもいい、今だけ5万円あればなんとかなるという理由で、闇金業者であるということが分かっていながら契約してしまうケースが後を絶ちません。

ところで闇金業者の貸付金利をご存知でしょうか。

比較的優しいヤミ金なら10日で1割の金利、中堅の闇金業者なら10日で3割の金利、本格的な闇金になると10日で5割の金利になります。

それぞれ年利に直して表示してみましょう。

- 10日で1割の金利:年360%

- 10日で2割の金利:年720%

- 10日で3割の金利:年1,080%

消費者金融カードローンなら年利18.0%以下ですよね。

その金利から計算すれば法定利息の20倍から60倍の高金利です。

恐ろしいですね。

10日ごとに支払わなければならないということは、月に3回は利息を支払わなければならないということですよ。

闇金の要求はエスカレート

闇金は金利が高いだけではなく、それ以外にもお金を貸す条件として様々な要求をしてくることがあるのです。

お金借りれない人が女性だと、わいせつな画像やわいせつな動画を自撮りして送って欲しいとか、たまたま住んでいる地域が同じだと、現金でお金を貸す代わりにわいせつ行為を強要されることも普通にあるのです。

男性なら、銀行口座の開設やFX口座の開設、携帯電話の契約を要求されることがあります。

他人名義の銀行口座やFX口座、及び携帯電話は振込詐欺に使われます。

他にも偽造したクレジットカードでATMから現金を引き出す仕事をさせられることや、詐欺の受け子役をさせられることもお金を貸す条件に加えられます。

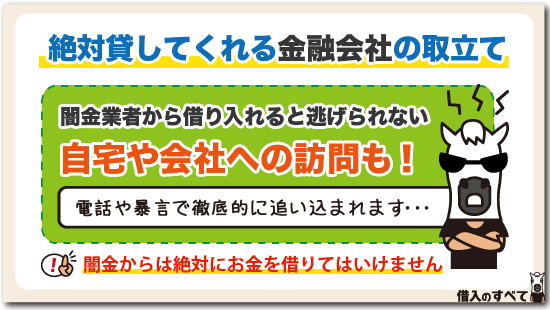

絶対貸してくれる金融会社の取立て

一日でも返済が遅れてしまうと時間に関係なく取り立てが始まります。

電話に出なければ自宅に押しかけ、玄関をドンドン叩く、そして「金返せ」の暴言を吐きまくります。

引っ越ししても闇金業者は想定内ですから、いつもあなたのことを見張っています。

勤務先へ押しかけることさえ、あり得ます。

匿名掲示板の個人融資

個人融資掲示板とは、個人同士のお金の貸し借りを仲介するインターネット掲示板のことで、希望融資額と返済期限を書き込むことで、融資相手をインターネット上で募ることができるサービスです。

これらの個人融資掲示板の裏には闇金業者が繋がっている場合があります。

そもそも、個人でボランティアのようにお金を貸す人なんて、よっぽどのことがない限り考えられないことです。

そのため、闇金業者でなくても、高い利息や性的な要求など、犯罪に巻き込まれる場合も少なくないので、個人融資掲示板を利用しないようにしましょう。

闇金からお金を借りてしまったらすぐ警察へ

闇金と知っていてお金を借りた場合でも、闇金と知らずにお金を借りてしまった場合でも、金利が高すぎるな、もしかしたら闇金ではないかと思ったらすぐに警察へ連絡しましょう。

警察へ連絡したからといって、「お礼参り」されることはありません。むしろ警察の手入れを恐れているくらいです。

また闇金からお金を借りる契約は、警察は介入しませんので、契約を解除するためにも、金融問題や闇金対策に詳しい弁護士や司法書士に契約解除の手続きを依頼することも忘れないようにしてください。

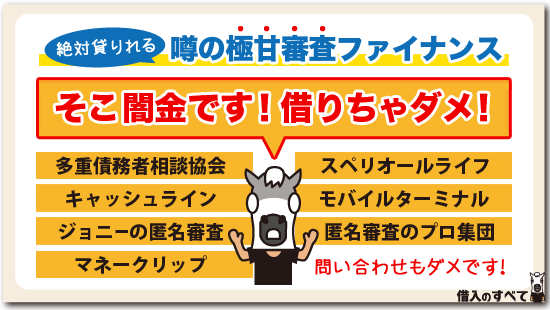

絶対に貸してくれるとうわさの極甘審査ファイナンス

お金を借りることができないけど、お金が必要な人をターゲットにして「極甘審査ファイナンス」というサイトが多数存在します。

サイトの中には「闇金は除外しています」とか「極甘審査の理由」など最もらしい文章が並んでいますが、「極甘」とか「絶対」と言っている時点で闇金です。

絶対に借りてはいけませんし、問い合わせすら行ってもいけません。

また、以下のような闇金や闇金紹介サイトにも十分に注意をするようにしてください。

①多重債務者相談協会

多重債務者相談協会と名前だけ聞くと、あたかも多重債務に苦しんでいる人に公的な相談を行う機関のように感じてしまいます。

しかし、多重債務者相談協会は闇金です。

お金に困っている人を最もらしいネーミングで誘客し、親切なフリをしてお金を貸付ます。

借りてしまった後は、通常の闇金と同じように、執拗な取り立てが待っているという流れになりますので、多重債務者相談協会とは絶対に取引をしてはいけません。

②キャッシュライン

キャッシュラインはアマゾンギフト券などの買取を行っている業者です。

金券買取だけに利用するのであれば問題ないかもしれません。

しかし、クレジットカードの現金化も行っているようなので、そのような用途で利用するのであれば絶対に取引をしてはいけません。

そのほか、携帯電話の買取詐欺(携帯電話をキャリアで分割契約させ、携帯電話を業者が買い取る。

利用者は携帯端末の支払いの義務だけが残される)を行っているという情報もありますので、基本的にはあまり取引をしない方がよいでしょう。

③ジョニー

「ジョニーの匿名審査」というサイトがあります。

このサイトは「お金を貸してくれる業者を探しますよ」というニュアンスで、お金を貸してくれる業者を紹介してくれるサービスです。

しかし、紹介される業者は闇金です。

要するにジョニーの匿名審査は闇金紹介サイトなのです。

こちらも絶対に問い合わせをしないようにしましょう。

④マネークリップ

マネークリップも闇金を紹介する違法なマッチングサイトです。

こちらも、問い合わせすら行わない方が無難です。

⑤スペリオールライフ

スペリオールライフはネット上で融資を募集する闇金です。

審査通過率99%などと謳ってお金に困った人を誘客していますので、絶対に申込をしてはいけません。

⑥モバイルターミナル

モバイルターミナルもマネークリップ同様の闇金紹介サイトです。

こちらにも問い合わせすらしてはいけません。

⑦匿名審査のプロ集団

匿名審査のプロ集団というのも「ジョニーの匿名審査」と同じく、「名前も住所の入力もせずに審査を行う」という名目で闇金を紹介するサイトです。

こちらも問い合わせすらしない方が無難です。

中小消費者金融は貸してくれる可能性が高い

大手消費者金融ではお金を借りることができなくても、中小の消費者金融であればお金を貸してくれる可能性もあります。

中小消費者金融はブラックでも審査対象?

「お金を借りたい」と考えた時、まずは銀行カードローンやテレビCMでお馴染みの大手消費者金融の利用を検討することが多いと思います。

テレビCMでおなじみの業者は「安心」で「便利」ですからね。

結果的に、大手で審査落ちになった人ばかりが、中小消費者金融に申し込みます。

そのような人を全て審査に落ちしていたら、中小の消費者金融は融資をする人がいなくなってしまうのです。

そのため、たとえブラックでも審査対象とするケースがあります。

ただし、正規の貸金業者かどうかは、必ず確かめる必要があります。

大手消費者金融業者では金融事故情報がひとつでもあると審査に通ることはかなり難しくなります。

でも審査基準は金融業者によって違っているのが普通です。

中小の消費者金融業者なら金融事故情報が登録されてから1年程度経過し、その後きちんと生活ができていることを証明すればお金を借りることもできます。

金融事故とは

金融事故というのは次のようなことを言います。

|

|

債権回収業者への譲渡について登録される期間は発生事実から1年です。

それ以外は内容によって5年から10年程度信用情報機関に登録されます。

10年登録されるのは官報に載るような自己破産や個人再生です。

CICやJICCは5年で登録は削除されてしまいますが、銀行が利用している全国銀行個人信用情報センターには10年間登録されてしまいます。

信用情報機関は総量規制に関わる部分や、金融事故情報などのデータを共有しています。

したがって自己破産や個人再生などの情報がCICやJICCから削除されても、銀行が利用する信用情報機関に残っているため金融事故情報としてわかってしまいます。

絶対借りれる!と噂の消費者金融3選

大手消費者金融会社や銀行で融資を受けることができないという人は、中小消費者金融会社がオススメということを紹介しました。

しかし、大手消費者金融会社と違い、中小消費者金融会社は数が多くあります。

どこの中小消費者金融会社を選んで良いのかわからないという人もいると思いますので、ブラックでも借入できたという口コミの消費者金融をいくつか紹介します。

新規顧客の囲い込みの為に審査が通りやすい?ecoキャッシング

エコキャッシングは、中小消費者金融会社では珍しく、複数のローンを扱っている消費者金融になります。

使い道が自由な「フリーローン」から複数のローンをひとつにまとめる「おまとめローン」など、全部で4つのローンから融資方法を選ぶことが可能です。

エコキャッシングのフリーローンの金利や借入限度額などは、下記の通りです。

| 借入限度額 | 年利 | 即日融資 | 無利息期間 |

|---|---|---|---|

| 100万円 | 12.0%~18.0% | 記載なし | 無し |

エコキャッシングですが、即日融資の有無については、ホームページで記載がありませんでした。

しかし、審査時間については、商品にもよりますが1時間~2時間という記載があります。

融資方法は銀行振り込みによる融資になるので、銀行営業時間内に契約を完了させることができれば、即日融資も可能かもしれません。

したがって、即日融資を希望している人は、事前に確認するようにしてください。

また、インターネットから申し込みが可能ですので、全国どこからでも借入が可能となっています。

信用情報に自信がない人は、借入希望金額に関係なく収入証明書を添付しましょう。給与明細書直近2ヶ月分用意すると良いでしょう。

債務整理をして現在借金がなく、毎月安定した収入があることがわかれば、審査に通る可能性が高くなります。

さすがに債務整理していると他の消費者金融では審査には通りませんので、これ以上借金が増えないと判断しているようです。

老舗の中小消費者金融「フクホー」ならブラックでもOK?

フクホーは、大阪に店舗を構え中小消費者金融会社になります。

新規の顧客に対しては、借入限度額が50万円と若干低めに設定されていますが、年収によっては後日増額も可能となっています。

フクホーの金利や借入限度額などは、下記の通りです。

| 借入限度額 | 年利 | 即日融資 | 無利息期間 |

|---|---|---|---|

| 200万円 | 7.30%~20.00% | 可 | 無し |

フクホーは即日融資に対応しています。

エコキャッシング同様に、インターネットでの申し込みが可能となっていますので、全国どこからでも借入可能です。

フクホーは創業50年近く経営しているため、借入申込者を見る目は確かです。

人となりを見て審査をしますので、たとえブラック属性だったとしても、債務整理して現在借金がなければ温情判決で貸してくれるのです。

もちろんネットからの申し込みも受け付けていますが、自分の置かれた状況を説明するためにも、契約は店舗に出かけるのが良いでしょう。

アローは金融ブラックでも借りれたという情報も

アローですが、中小消費者金融会社の中ではトップクラスの審査スピードが特徴となっています。

審査終了まで最短45分という早さですので、大手消費者金融会社と比較してもそれほど変わりありません。

アローの金利や借入限度額などは、下記の通りです。

| 借入限度額 | 年利 | 即日融資 | 無利息期間 |

|---|---|---|---|

| 200万円 | 15.00%~19.94% | 可 | 無し |

即日融資に対応していて、インターネットで申し込みを行うことが可能ですので、全国どこからでも利用することができます。

アローの Web フォームを見ると、債務整理の有無や、債務整理の種類、なぜ債務整理をするに至ったのかその理由、を記入する欄があります。

債務整理しているかどうか信用情報を見ればわかるのに、なぜそのような内容を記入させるのかと言うと、正直に申告しているかどうかを見ているのです。

また債務整理するに至った理由を書かせるのは、債務整理が保証人になったためにやむを得ず債務整理したのか、それとも無計画な浪費によって債務整理したのか見極めるためです。

つまり債務整理した理由によっては貸してくれる可能性があるということですね。

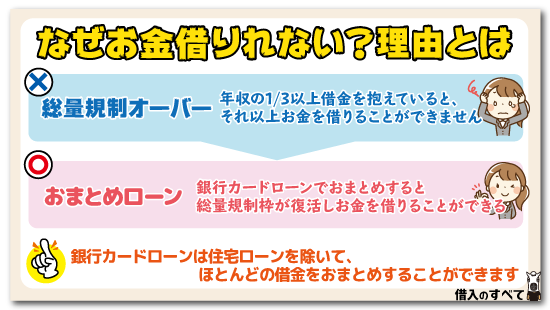

お金を借りれない理由①総量規制オーバー

どこもお金を貸してくれない、どこからもお金を借りることができないのなら、その原因はどこにあるのか追求しなければなりません。

原因によってあなたがとるべき方法は変わってきます。

総量規制オーバーで借りれないとき

消費者金融やクレジットカード会社による、お金の貸付は総量規制が適用され、年収の1/3以上借金を抱えていると、それ以上お金を借りることができません。

貸金業法が変わったのは2010年6月のことですので、それ以降は総量規制以上にお金を借りることは基本的にできません。

しかし法律が改正される前から借金している人にとっては、総量規制を超えてお金を借りることができたため多重債務者になっていることがあります。

大手消費者金融業者に関わらず中小の消費者金融業者、街金業者でも総量規制オーバーでお金を貸してしまうのは貸金業違反ですから、あなたがどんなにお金に困っていたとしても借りることはできないでしょう。

借り換え・おまとめローンは規制外

総量規制が関係してお金を借りることができないなら、総量規制枠を復活させれば再びお金を借りることができるかも知れません。

その方法はただひとつ、銀行カードローンによる借金の借り換えです。

いわゆるおまとめローンです。

消費者金融業者でもおまとめ専用ローンを扱っていますが、消費者金融業者で借金を一本化して総量規制の対象になってしまうとそれ以上お金を借りることはできません。

また消費者金融のおまとめローンはカードローンとは違い、借金を完済するまで追加融資をすることができないデメリットがあります。

また銀行カードローンの借金や、クレジットカードのショッピング利用代金もおまとめできないデメリットもあります。

ところが銀行カードローンは住宅ローンを除いて、ほとんどの借金をおまとめすることができます。

なおかつ銀行による貸付は総量規制対象外ですから、銀行カードローンで借金をまとめれば総量規制枠が復活することにもつながります。

お金を借りれない理由②申込条件を満たしていない

ローンには、それぞれ申込できる人の条件があります。

主な申込条件には年齢、国籍、仕事に就いているかなどの条件が付されていることが多いですが、これらすべての条件を満たしていないと、申し込んだ段階で審査落ちとなってしまいます。

年齢基準

ローンには申し込むことができる年齢というものが定められています。

18歳以上なら申し込める自動車ローンもありますが、ほとんどのローンの対象年齢が20歳以上の場合が多く、法律行為を単独にすることができない人はローンに申し込むことができません。

上限年齢については、ローンによって様々です。

60歳までというローンもあれば、75歳までというローンも存在します。

ローンによって定められた年齢に該当していない場合には、年齢条件を満たしていないということになり、他の条件が良くても審査には通過できません。

国籍基準

国内のほぼすべてのローンが日本国籍を持っている人か、永住権を持っている外国人にしか融資を行っていません。

永住権のない外国人にお金を貸した場合、返済の途中で海外に帰ってしまったら督促ができませんので当然と言えば当然です。

無職・勤務先がない

国内消費者金融のすべてのローンで、本人に収入がない場合はお金を借りることができません。

勤務先がないと収入を得られることができず、収入がなければ返済を行うことができないためです。

年金受給を収入と認めるかどうかはローンによって異なります。

なお、配偶者の収入で生活している専業主婦は勤務先がないものの、世帯収入があるため、一部の銀行カードローンでは貸付を行っています。

お金を借りれない理由③信用情報がブラック

審査の際には、信用情報の審査がもっとも重要になると言われています。

信用情報がブラックになるということは過去に返済の延滞などの、お金の事故を起こした情報である事故情報が記録されている状態です。

ブラックになると、事故情報が信用情報から消えるまでの間は大手消費者金融や銀行からお金を借りることができなくなります。

事故情報とは

先ほど述べたように、事故情報とは要するに「お金を長期間にわたって返済しなかったか、踏み倒した」という情報です。

具体的には以下のような情報があります。

長期延滞:主に2か月以上続けて延滞した場合に記録される

代位弁済:ローンを延滞し、保証会社が債務者に代わって返済した場合に記録される

強制解約:キャッシュカードなどの会員規約を破ると、契約が強制的に解除される。その際の情報

自己破産:自己破産を行った際の情報

その他にも債務整理や個人再生などの事故情報があります。

事故情報が消えるまでの時間は?

事故情報が信用情報に記録されている人は審査に通過することはできません。

では、この情報はどの程度の期間保存されているのでしょうか?

日本には国が指定する指定信用情報機関がCIC、JICC、全国銀行個人信用情報センターの3社あります。

消費者金融の審査の際に照会するのがCICとJICCです。

銀行の審査ではJICCとCICに加えて全国銀行信用情報センターにも照会しています。

3社それぞれ事故情報の保存する期間が異なります。

CICとJICCはすべての事故情報は5年までしか記録していません。

全国銀行信用情報センターは自己破産や個人再生などの官報(国のお知らせ)に記載された情報は最長10年、その以外の情報は5年を超えない期間記録しています。

信用情報が原因でお金を借りられない人は、保存年限を経過して事故情報が信用情報から消えるまで待つしかありません。

なお、自己破産などの官報記載の事故があってから5年以上10年未満の人は銀行審査ではブラックとなりますが、消費者金融の審査ではブラックとならずにお金を借りることができることがあります。

お金を借りれない理由④多重債務者

一般的には、2本以上の借入がある人のことを多重債務者と言います。

多重債務者の人も、審査に通過することは非常に厳しくなります。

多重債務者は借金の返済を借金で行い、借金が雪だるま式に増えていってしまう可能性が高いため、融資を行うのが難しくなるのです。

そのため、金融業者はこのような状態になっている人のことを「多重ブラック」と呼んでいて危険視しているのです。

多重債務者の人はおまとめを行い、債務を一本化することでお金を借りるようになる場合もあります。

4本目以降の借入は難しい

ローンの審査の際には、信用情報を照会しますが、そこには他債務の件数と金額が記載されています。

このとき、住宅ローンのような担保が付いているローン以外の、使い道自由かつ無担保のカードローンやフリーローンのような借入が3本以上ある人は新規の借入を行うのが非常に難しくなります。

既に3本以上の借入がある人に新規で融資を行った場合には、4本以上の借入となってしまうためです。

もちろん、しっかりと収入の中からすべての借入を返済しているという人は、3本以上の借入があっても新規で借入を行うことができる場合もあります。

多重債務者が審査落ちする理由

多重債務者が返済不能となるメカニズムは一般的に以下のように言われています。

- 「1本目のカードローンが限度額に達する」

- 「2本目のカードローンを契約する」

- 「1本目の返済を2本目のカードローンで行う」

- 「2本目のカードローンも限度額に達する」

- 「3本目のカードローンを契約する」

- 「3本目のカードローンで1本目と2本目のカードローンの返済を行う」

こうなってしまうと、3本目のカードローンはあっという間に、限度額に達してしまいます。

多重債務者は借金の返済を借金で行う傾向にあり、そうなると新しい借入ができなくなった時点で返済不能となってしまいます。

このため、多重債務者は審査落ちすることが多いのです。

お金を借りれない理由⑤申込ブラック

ローンに申込を行うと、申し込んだ情報と審査結果が信用情報に6か月間記録されます。

信用情報に目安として3回以上の申込情報が記録されている人を申込ブラックと言いますが、申込ブラックの人も審査通過が非常に難しくなってしまいます。

申し込みブラックが問題になる理由

例えば、誰かにお金を貸してほしいと頼まれた場合に、その人が他の人にもお金を貸してほしいと頼んでいたことを知ったら、安心してお金を貸すことができるでしょうか?

普通は「そんなにお金に困っているなら、貸したお金が返ってこないかもしれない」と思うのではないでしょうか?

審査の際もこれと同じで、他社に多くを申し込んでいる人は「よほどお金に困っている」と思われますし、信用情報に記載されていない個人的な借金や隠れ借金が多いのかもしれないと疑われてしまうのです。

このため「心配だからやめておこう」という理由で、申込情報以外には何も問題がない人でも審査落ちとなってしまうことがあるのです。

データ保存は6か月

申込情報は申込を行ってから6か月間しか信用情報に保存されません。

このため、申込ブラックが原因で審査に落ちた人は、6か月間はローンやクレジットカードへの申込は避けた方が良いでしょう。

申込情報が記録された状態で、再び審査落ちしてしまった場合には、その旨が信用情報にさらに記録され、そこから6か月間はその情報が信用情報に記録されてしまいます。

より長い間、審査に通過しにくい状況が、続くことになってしまいます。

信用情報から申込情報が削除され、信用情報がきれいになったところで、改めて審査に申し込んだ方が、審査通過の確率は確実に高くなります。

お金を借りれない理由⑥クレジットヒストリーに遅れが多い

信用情報には借入金や、クレジットカードの支払状況も記録されています。

この情報をクレジットヒストリーと言いクレジットヒストリーはお金を支払う期日を守る人か、そうでないかを記録しているため、審査の際には非常に重要です。

クレジットヒストリーは「借入をした日付」と「返済した日付」という情報が記録されるものですので、審査に落ちる原因ともなりますし、審査に通過しやすくすることができる情報でもあります。

クレジットヒストリーとは?

クレジットヒストリーはクレジットカードや、借入金の支払状況を過去24か月分記録しています。

期日通りに支払うと「$」、期日に遅れると「A」という記録がつきます。

なお、クレジットカードの中には、支払状況がクレジットヒストリーに反映されないカードも存在しますので、詳しくはお手持ちのクレジットカードの会社へ確認してください

遅れが多いと不利になる

クレジットヒストリーの遅れが多い、つまり、クレジットヒストリーに「A」の記録が多ければ多いほど審査には不利になります。

過去に金融事故もなく、他に債務もないという人で審査落ちする人のほとんどが、クレジットヒストリーに遅れが多い人です。

カードローンの場合には年に数回の遅れであれば特に問題はありませんが、住宅ローン審査の際には、1年間に1回でも遅れの記録があると審査に落ちてしまうこともあります。

逆に、クレジットヒストリーに$が多い人ほど、信用を得ることができ、審査に通過できることもあります。

審査に通りやすくなる方法がある

クレジットヒストリーは期日通りに支払った記録である「$」マークが、蓄積されるものでもあるため、審査に通過しやすい自分を作ることも可能です。

支払状況がクレジットヒストリーに反映されるクレジットカードに契約し、毎月数百円でも良いのでクレジットカードを利用して、期日通り支払っていけば、クレジットヒストリーには「$」マークがつきます。

7,8枚のクレジットカードを持ち、すべてのカードを毎月利用して、クレジットヒストリーに「$」マークを貯めているという人もいるほど、この方法を行うと審査に通過しやすくなります。

クレジットヒストリーが原因で審査に落ちてしまったという人は、申込情報が消えるまでの期間、毎月クレジットカードを使用して「$」マークを貯めてから再度申込を行えば確実に審査には有利になります。

お金を借りれない理由⑦在籍確認ができない

ここまで述べてきた、お金を借りられない原因は申込と仮審査の際の話です。

しかし、仮審査に通過しても本審査で行われる在籍確認の審査で落ちてしまうことになります。

ほとんどのローンで、在籍確認は主に審査担当者が勤務先に電話を掛けるという方法で行われます。

電話での在籍確認ができず、書類での確認もできない場合や、そもそも会社に固定電話がないような場合には、在籍確認未了で審査に落ちてしまうことになります。

電話がつながらない

会社に在籍確認を行っても「私用の電話はつながない」「電話に出た人が申込人のことを知らない」などという場合には、在籍確認ができません。

このような場合には申込者に審査担当者から電話番号の確認や、直通部署の番号を教えてほしいという確認の電話があります。

これ以上電話で在籍確認を行っても在籍確認ができないと判断した場合には、給与明細や源泉徴収票などの書類による確認に代えてくれます。

しかし、そもそも噓の勤務先を書いて、電話でも書類でも在籍確認ができない場合には審査に落ちてしまうことになります。

会社に固定電話がない

ほとんどのカードローンで、勤務先に固定電話がない場合には在籍確認ができないため審査落ちとなります。

携帯電話の番号が本当に勤務先の電話番号なのかを審査担当者が知る術はありませんし、そもそも固定電話がない会社が社会的に信用のある会社とは見なさないためです。

お金を借りれない理由⑧職業が不安定

キャッシング審査は職業にもおよびます。

いくら年収が高くても不安定な職業だと、判断されてしまうのは審査には不利です。

一般的にお金を借りやすい職業は次の順番で決定されます。

- 公務員

- 大企業

- 中小企業

- 零細企業=自営業者

- パートやアルバイト

もちろん雇用形態も契約社員や派遣社員よりは正社員が有利なことは当然です。

しかしいくら大企業に勤務していても正社員でない人はいつ解任されるか分かりません。

また歩合制の高い職業、例えば保険の外交員や、タクシーの運転手などは毎月の収入が一定ではありません。

水商売や飲食店もそうです。

お客さんの入り具合によって収入が極端に変動してしまうのは、お金を借りれない理由になってしまいます。

同じように自営業者もそうです。

毎月の売上げが一定ではないのは、不安定な職業と判断されてしまう訳です。

公務員以外でもっとも審査に通りやすいのは、たとえ零細企業に勤めていたとしても、勤続年数が長く安定した収入を得ることができるサラリーマンです。

金融機関の借入条件として、継続安定した収入があることを貸付条件表や商品説明に書いてあるのを見たことがあるのではないでしょうか。

お金を貸す人は、毎月安定して返済してくれる人を、高く評価するのはある意味当然のことなのです。

お金を借りれない理由⑨極端に年収が少ない

銀行カードローンや消費者金融の商品説明や貸付条件表には、収入条件としてパート収入やアルバイト収入でもOKとなっています。

つまりお金を借りるためには最低年収を設定しているということです。

アルバイト収入なら年収100万円前後はあるでしょう。

パート収入でも1か月5万円稼ぐことができれば年間60万円の収入です。

したがって年収が60万円未満と極端に年収が少ないのでは、審査に落ちてしまいお金を借りる可能性が低くなります。

もちろん年収60万円だけで生活している人はいないと思います。

夫がサラリーマンで妻がパートをしている、または学生がアルバイトしているなどという場合が多いのではないでしょうか。

以上のように年収60万円でキャッシング審査に通るのは限られた条件となることが多いです。

年収100万円だけで家賃を支払い、生活費も捻出する状態では返済能力なしとされてしまいます。

年収100万円で借入審査に通るのは、パートで働いている主婦がメインになることは当然の理であると考えることができますね。

もちろん定職に就いていないニートでは、安定継続した収入を得ているとは判断されません。

もちろんお金を借りられない理由となりまます。

お金を借りれない理由⑩住居に問題がある

住居問題が審査に大きく影響するのは、銀行による貸付であることが多いです。

住居問題とは家族構成や住居形態が、どのようになっているのかということです。

借入審査で有利になるのは次の順番です。

①持家

②賃貸住宅

また家族構成で審査に影響するのは次の順番です。

①親と同居

②単身者

他にも同居人数によって審査に関わってきます。

①妻帯者で子供あり

②妻帯者で子供なし

③独身者

もっと審査に通りやすいのは持家で親と同居し、妻帯者で子供がある人です。

家族を養っていかなければならないという責任感と、住宅を持っているため借り逃げの心配がないという理由ですね。

逆にもっとも審査に不利になるのは賃貸住宅に単身で住んでいる独身者です。

いつ転居してもおかしくはない、独身者であるがために転居が容易であることがお金を借りれない理由として引っかかるのです。

住居問題だけで審査の結果が決まることはないとしても、借入審査のボーダーラインに立っている人は住居問題で落とされる場合が少なくありません。

お金を借りれない理由⑪携帯電話の料金の滞納,未納

本人は自覚症状がありません。そこが1番の落とし穴です。携帯電話の料金の未納はないですか?携帯電話の料金も払えない人が、金貸しからお金を借りるのは厳しいです。

自分自身に取って一番身近な存在はなんでしょうか?ほとんどの方は携帯電話と答えます。

携帯電話があれば、時計代わりにもなります。地一番身近な存在の携帯電話の料金を過去に踏み倒した事があれば、お金は借りるのが難しいです。

たかが携帯電話の料金ですが、1万円だろうと、10万円だろうと踏み倒しに変わりはありません。

要するにこのケースは踏み倒した金額が問題ではなく、踏み倒した事実そのものが一番重要な部分です。信用情報に載ってしまっていますから一発アウトです。

先ずは自分の中で思い当たる節が全くないのであれば2社審査に落ちたら、個人情報を開示する事です。そこに答えは載っています。

その答えが何かは、そういえばと心当たりがあるものだと思います。お金が借りる事が出来ないのには必ず理由があります。

先ず、解決方法ですが、未払いの携帯電話料金をしっかり支払う事です。しかし、支払った所で明日、お金が借りる事が出来るかと言うとそれは不可能です。

2年間はお金を借りる事は厳しいでしょう。逆に2年経てばお金を借りる事が出来るでしょう。信用情報はデーターベース化されていますから、きっちり支払わないと強烈なしっぺ返しを食らいます。

携帯電話料金が1番落とし穴になっている可能性が高いです。ここは見落としがちなのでしっかり対応しましょう。

少し気が付くのが遅すぎましたが、そのまま未納状態でいるよりは、ずっとマシです。返さなければいけないものは返しておかなければいけません。

お金を借りれない理由⑫スーパーホワイト

スーパーホワイトとは、一般的に30歳までクレジットカード申込やローンの利用など全く利用していない状況のことを言います。

借金を抱えていないためよさそうに見せますが、貸金業者からすると「債務整理を行った?」「この人なにか問題があるのかもしれない」と金融トラブルを疑われる要因となります。(債務整理を行った場合、5~7年後に信用情報は白紙になるため)

つまり、一見すると信用能力が最大限に残っていると思えていても、実際には信用能力が悪い意味で未知数なために審査落ちしてしまうのです。

もちろん、今までは現金主義でローンはおろかクレジットカードも持たずに生活している人もいますので、スーパーホワイトだからといって確実に審査落ちするわけではありません。

なお、スーパーホワイトに関しては20代は引っかかる事はありません。

お金を借りる事が出来るのは20歳になってからです。

その為、21歳で自己破産した場合は、30歳をすぎないとスーパーホワイトにはなりません。

20代は問題がなく、30歳以上は問題があります。

ヤフーカードなどの比較的作りやすいカードで返済実績を作る事で現状を打破できます。

お金を借りれない理由⑬記載情報のミスや虚偽

ミスであれば、確認の電話がかかってきます。虚偽申告は物凄く心証が悪くなるのでするメリットはありません。

特に他社借入をごまかす事は絶対にやめておいた方がいいでしょう。信用情報に照会すれば直ぐにわかります。

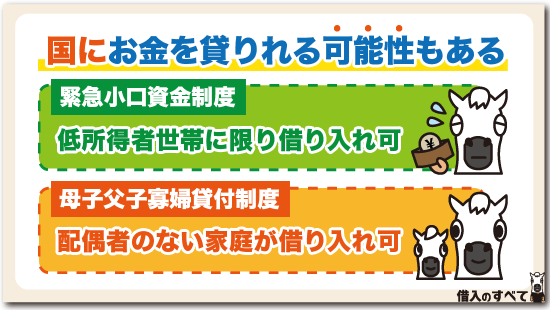

国にお金を貸りれる可能性もある

審査が前提とはなりますが、利息なしでお金を借りられる場合もあります。

緊急小口資金

緊急小口資金は、社会福祉協議会の融資制度です。

世帯の収入が一定以下で、一時的に緊急のお金が必要となった場合に、無利子にて10万円以下のお金を貸してくれる制度です。

条件については、転職後の給料待ちや病気の医療費など、対象者がかなり絞られるものの、無利子で返済も3ヶ月後から分割で行われるため、対象の方は是非とも利用したい制度と言えます。

無収入の場合や生活保護を受給している場合には借りることはできません。

母子父子寡婦貸付制度

シングルマザー・シングルファザー向けに母子父子寡婦貸付制度という国の融資制度も用意されています。

母子父子寡婦貸付制度とは、20歳未満の児童を扶養している配偶者のない女子または男子、寡婦等への融資制度です。

| 資金名 | 目的 | 限度額 | 金利 | 返済期間 |

|---|---|---|---|---|

| 住宅資金 | 住宅を建設し、購入し、補修し、保全し、改築し、又は増築するのに必要な資金 | 1,500,000円 (特別2,000,000円) | (保証人有) 無利子 (保証人無) 年1.0% | 6年以内 (特別7年以内) |

| 生活資金 | 知識技能を習得している間、医療若しくは介護を受けている間、母子家庭又は父子家庭になって間もない(7年未満)者の生活を安定・継続する間(生活安定期間)又は失業中の生活を安定・継続するのに必要な生活補給資金 | 【一般】 月額 103,000円 【技能】 月額 141,000円 知識技能を習得する期間中5年以内 医療又は介護を受けている期間中1年以内 離職した日の翌日から1年以内 | (保証人有) 無利子 (保証人無) 年1.0% | (技能習得) 20年以内 (医療又は介護) 5年以内 (生活安定貸付) 8年以内 |

| 転宅資金 | 住宅を移転するため住宅の貸借に際し必要な資金 | 260,000円 | (保証人有) 無利子 (保証人無) 年1.0% | 3年以内 |

| 就学支度資金 | 就学、修業するために必要な被服等の購入に必要な資金 | 小学校 40,600円 中学校 47,400円 国公立高校等 160,000円 修業施設 100,000円 私立高校等 420,000円 国公立大学・短大等 380,000円 私立大学・短大等 590,000円 | (保証人有) 無利子 (保証人無) 年1.0% | 就学 20年以内 修業 5年以内 |

| 結婚資金 | 母子家庭の母又は父子家庭の父が扶養する児童及び寡婦が扶養する20歳以上の子の婚姻に際し必要な資金 | 300,000円 | (保証人有) 無利子 (保証人無) 年1.0% | 5年以内 |

※内閣男女共同参画局HPより

生活費だけでなく、住居、修学、結婚まで、母子家庭、父子家庭など幅広くカバーしている資金です。

窓口は各地方自治体の福祉担当窓口となっていますので、詳しくは問い合わせを行って見ましょう。

【母子家庭,シングルマザーの生活苦】生活費が足りないなら公的貸付制度に相談

お金が必要なときの自治体などの給付制度5選

どうしてもお金がない、しかし貸付けも難しいという場合には、状況に応じた自治体の給付制度を活用してみましょう。

置かれている状況で給付されるものも変わってきますので、確認しておくといいでしょう。

①失業手当

退職した企業で6か月以上雇用保険に加入していたのであれば、失業保険を受給することができます。

雇用形態がパートやアルバイトであれば、週の労働時間が20時間以上、30時間未満であり、なおかつ退職前の2年間で11日以上勤務した月が12か月以上あれば同じく失業保険を受給することができます。

退職理由によって受け取るタイミングが異なりますが、最長でも3か月待機すればもらえるようになっています。

失業保険を受給できる条件に当てはまっているのであれば、居住する地域のハローワークで手続きを行いましょう。

②児童手当

児童手当は字のごとく、子供がいる家庭に支給される手当のことです。

0歳~15歳(中学生)までの子供が対象となり、年齢に応じて受給する金額も異なります。

もっとも受け取る金額が高い年齢が3歳未満で月15,000円、そこから徐々に金額が下がり中学生になると月10,000円と変わってきます。

毎年6月、10月、2月の給付となり、毎月もらえる訳ではありません。

また所得が高いと給付対象外となるので注意しておきましょう。

手続きは居住する市町村で行えます。

③母子手当

母子手当の正式名称は「児童扶養手当」と言います。

母子手当という名称からシングルマザー限定の手当だと認識している人が多いのですが、もちろん父子家庭でも受給は可能です。

受給金額は所得により変わるのですが、所得も単純に給与金額のみではありません。

養育費をもらっているのならば、その金額も所得に加算されます。

そこから控除額などを差し引いた金額で計算されますので、所得が大きければその分支給される母子手当も低くなります。

④傷病手当金

病気やケガで休職を余儀なくされたときに利用できる制度です。

条件は「業務外での事故やケガのための休業であること」、「仕事に就くことができない状態であること」、「連続して3日間含み4日以上仕事に就けなかったこと」の3つです。

まずは「業務外での事故やケガのための休業であること」ですが、これは単純に仕事中であれば労災扱いになるため、必ず業務外での事故やケガであることが条件になってきます。

次に「仕事に就くことができない状態であること」ですが、これは職種によってマチマチですから、第三者から見ても就業不可能であろうと判断されれば問題ありません。

最後に「連続して3日間含みに4日以上仕事に就けなかったこと」ですが、これは傷病手当がいつから計算されるのかという点です。

3日連続で休んだ(有休や土日祝日もカウント)その翌日から傷病手当が支払われます。

そのため例えば2日連続で休んだが、3日目から仕事に復帰したような状況だと、傷病手当は支給されません。

⑤高額療養費制度

何かしらの病気で医療費が多額に必要であれば、高額療養制度が活用できます。

もし、入院などあらかじめ事前に「高額になるな」と分かっている分に関しては、病院窓口で「健康保険限度額認定証」を提出した方が便利です。

高額療養制度は一か月で自己負担した医療費が高額になった場合に、自己負担限度額を超えた額が後で払い戻される制度です。

負担限度額は年齢や、所得状況などにより設定されています。

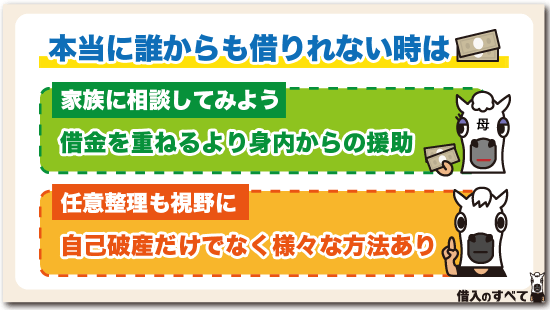

本当に誰からも借りれない時は

本当に誰からも借りることができない場合には公的な手段を活用しましょう。

自己破産をすれば借金も資産もゼロになるので生活保護を受けることも可能です。

また、複数の借金に悩んでいるのであれば個人再生を行えば住居はそのままに借金を減額することも可能です。

どんなに困っていても、日本には必ず救済措置が用意されていますので、悩んでいないでまずは弁護士や司法書士などに相談してみることをおすすめします。

任意整理も視野に入れよう

ここまで多重債務やブラックによってお金を借りることが聞きない人向けにお金を貸してくれる所をご紹介しました。

どうしてお金が必要なのかについては、人によって様々な理由があると思いますが、もし借金の支払いが原因でしたら、債務整理などを検討したほうがいいかもしれません。

債務整理については、自己破産のイメージが強いためなのか、悪として認識している人が多いかもしれませんが、債務整理とは自己破産だけでなく他にも様々な方法が存在しています。

- 任意整理:専門家に頼んで借金の減額などを行う債務解決方法

- 特別調停:調停委員の協力を受けて、個人が業者と借金の減額などを交渉する解決方法

- 個人再生:裁判所を通して、借金の一部を3年で返すことで残りを免除してもらう解決方法

- 自己破産:破産の申し立てを行い借金を免除してもらう解決方法

主に債務整理の方法として挙げられるのは、この4つです。

自己破産では原則20万円以上の財産は手放すことになり、車や住宅などを失うことになりますが、任意整理などにおいては財産を手放すことはありません。

また任意整理においては、借金の利息について15~20%に引き下げて計算するため、過払い金が戻ってくる可能性もありますし、その後の利息がゼロになることもあります。

ただし債務整理後の支払いを漏れなく行う必要があるため、収入があることが前提となりますが、多重債務による借金が原因でしたら、借金による負の連鎖を断ち切るためにも1度検討してみることをオススメします。

借金返済をストップするなら専門家

かなり借金返済に迫られているのであれば、取りあえず借金返済をしなくても済むようにストップを掛けてくれる方法をとらなくてはなりません。

それには債務整理を前提として、法律の専門家から金融機関に対して取引履歴を開示する請求をしてもらうだけでも効果があります。

借金問題を解決するために専門家に委任したことにはなりますが、取引履歴を開示請求した結果により、最終的に債務整理をするのかどうか判断すればいいです。

もちろん専門家は無料で行ってくれることは期待できません。

ただし債務整理することを前提として取引履歴の開示請求を行うのであれば、請求自体の費用をサービスしてくれるかも知れません。

適切にアドバイスを受けることで債務整理も検討できる

取引履歴を取り寄せた結果、過払い金があることが判明したと言うのなら改善できる可能性があります。

過払い金の額によっては借金が0円になるだけではなく、払いすぎた利息が戻ってくるという可能性まであります。

過払い金がなかったとしても、借金の軽減や将来支払わなければならない利息の軽減も期待することができるでしょう。

あなたに財産がないのであれば、自己破産によって借金の返済をなくす方法もあります。

どうしても借金したい人のQ&A

ここからは、どうしても借金をしたい人が疑問に思っていることについてお答えしていきます。

①ブラックかつ生活保護を受けていても借金できるところはある?

答え:借金できる可能性はほぼありません

ブラックとなっている場合、金融機関や大手消費者金融からは借りることはできませんが、中小の消費者金融であれば借りられる可能性はあります。

生活保護を受給している場合も、中小の消費者金融であれば借りられる可能性はあります。

しかし、生活保護中の借入は収入と見做されてしまいますので、生活保護費を減額または停止させられてしまう危険性がありますので、自分が住んでいる地域を管轄している社会福祉協議会へ行き、相談することをおすすめします。

②年金受給者でもまとまった金額を借りれるローンはある?

答え:シニアローン、年金担保、リバースモーゲージなどのローンで借りられます

高齢化社会となっている現在では、多くの金融機関でシニアローンを取り扱っており、年金受給者でも融資対象となっています。

また、貰っている年金を担保にして借りる方法もあり、こちらも銀行などの金融機関で借りられます。

返済は年金から天引きされますので、手元に入るお金は少なくなりますが、安心して返済していけます。

他にも、リバースモーゲージと言う方法もあり、高齢で収入が年金しかない場合でも、様々な方法でお金を借りられます。

③主人に消費者金融の借金があると、もうどこでも借りられない?

答え:消費者金融に借金があるだけで審査落ちすることはありません

消費者金融1社程度であれば、銀行などの金融機関から借りられる可能性がありますし、2社程度であっても大手消費者金融から借りられます。

3社以上となると、銀行や大手消費者金融から借りられる可能性は非常に低く、借りられる可能性があるのは中小の消費者金融となります。

ただし、返済に問題がある場合は返済能力が低いと判断されてしまい、審査に落ちることもありますが、返済能力が認められれば借りられる先はたくさんあります。

④家や車を担保にしたら借りられる?

答え:借りられます。

所有する家や土地を担保にする不動産担保ローンの場合、信用に多少問題があったとしても、不動産に価値があれば借りられる可能性があります。

しかも、低金利でまとまった金額を借りることも可能です。

車を担保にしてお金を借りる場合、個人であればディーラーローンを借りることができます。

ディーラーローンですので、車を購入する際に、その車を担保にして貸付しますので、担保が必要ない銀行などのマイカーローンよりも借りやすくなっています。

⑤親には頼れない未成年の大学生が学生ローンでお金を借りれる可能性は?

答え:借りられる可能性はあります

学生ローンは大学生でも借りられるローンなのですが、基本的には「満20歳以上」が申し込みの基準となります。

しかし、「アイシーローン」のように学生ローンを取り扱っている一部の業者では、申し込み基準を「満18歳以上」としているところもあります。

また、未成年であっても、原則として親が保証人となる必要もありませんし、同意も不要です。

ただし、学生本人がアルバイトなどで収入がなければなりませんし、審査によっては借りられない場合もあります。

⑥任意整理中でも貸してくれる金融会社はある?

答え:任意整理中でも中小の消費者金融なら借りられる可能性はあります

任意整理中の場合、銀行や大手消費者金融からは借りることができません。

しかし、中小の消費者金融であれば借りられる可能性はあります。

中小の消費者金融というのは、信用情報よりも「現状で返済能力があるか」を重視しています。

そのため、何処からも借りることができないブラックの人でも、中小の消費者金融から借りられているケースはあります。

ですが、任意整理中に借入を行い、それが任意整理しようとしている金融機関や金融会社にバレてしまった場合は、交渉に応じてもらえない可能性があります。

⑦給料日までに後2~3万支払いがあるけどお金がない。借りる以外で即お金を作る方法は?

答え:不用品を売る、単発で仕事をするなどでお金を作ることができます

すぐにお金が必要な場合、質屋やリサイクルショップに不用品を売ったり、日雇いの仕事を単発ですることでお金を作れます。

しかし、2万円や3万円という金額は、少ないように思えてもいざ必要となれば大きい金額ですので、もし信用情報に問題がない場合は、消費者金融から借りることを検討しましょう。

⑧何処からも借りれない時、業者融資や個人融資なら貸してもらえると聞いた。これって闇金?

答え:闇金の可能性が非常に高いです

どうしてもお金が必要だが、どこからも借りれない場合、業者融資や個人融資なら借りられる可能性はあります。

しかし、業者融資や個人融資は闇金が行っている可能性が非常に高く、法外な金利が適用されてしまいます。

違法な金利で貸し付けるからこそ闇金であり、業者融資や個人融資はその可能性が極めて高いのです。

こんな借入を一度でも利用してしまえば二度と戻ってくることはできませんので、絶対に手を出さないようにしましょう。

⑧街金と思って借金の話を聞いたら闇金だとわかった。口座番号はまだ教えていないが何か危険はある?

答え:個人情報が流出する可能性があります

闇金だとわかったのがどの時点なのかにもよりますが、もしも個人情報を教えている場合は、その情報が流出してしまう危険性が非常に高いです。

闇金は違法な金利で利益を出すこともそうですが、自分たちが入手した個人情報を売ることでも利益を出しています。

個人情報が流出した場合、別の闇金からダイレクトメールや電話が来ることもあり、その時にお金に困っていれば結局は闇金からお金を借りるハメになってしまう可能性もあります。

⑨借金を全額返済すればまた金融会社から借りれるようになる?

答え:借りられるようになります

ローン審査に落ちる原因のひとつに、借入件数や借入総額が多いということが挙げられますが、借金をすべて精算してしまえば、また借りられるようになります。

特に、完済直後は信用が高くなっている状態ですので、思っているよりも簡単に審査に通ることが期待できます。

ただし、債務整理をして減額された借金を全額返済したという場合は、すぐに借りられるようにはなりません。

返済してから5年~10年は信用情報に異動情報が残る(いわゆる「ブラック」)ことになりますので、異動情報が消えるまでは銀行や大手消費者金融などでは借りられません。

⑩保険代の支払い日までにお金を用意できない。消費者金融系や銀行系で借金できないならサラ金で借りてでも支払ったほうが良い?

答え:サラ金は闇金ではないですので、借りて払った方が良い場合もあります

まず、サラ金を闇金と勘違いしている人がいますが、サラ金は消費者金融の昔の呼び名であり、「サラ金=闇金」ではないということを認識してください。

そのうえで、消費者金融から借りてでも保険料を支払った方が良いのかについてですが、それは状況によって異なります。

生命保険の場合、加入のためには健康状態の告知が必要であり、健康状態によっては加入できないこともあります。

生命保険に加入できなければ保障してもらうことはできませんので、多少金利を負担しても払うべきです。

損害保険の自動車保険の場合、保険料を払えなくて解除されれば等級を失ってしまいます。

保険の中には保険料が払えなくなれば大きな不利益を被ってしまうものもありますので、状況に応じて払うか払わないかを判断しましょう。

また、生命保険の場合は金利が低い「契約者貸付制度」を利用できる可能性もありますので、自分が加入している保険を確認してみましょう。

まとめ

絶対に審査に通過できるなどということは、正規業者にはあり得ません。

とは言え、お金がない、銀行や大手消費者金融の審査にも通らないとなれば、闇金の甘い言葉を信じてみたくなる気持ちにもなるものです。

このような精神状態にならないように、お金に困った時には1人で抱えず、誰かに相談することが大切です。

周りに相談できる人がいないのであれば地方自治体の福祉窓口などに相談に行けば、公的な融資制度を受けることができる場合もありますし、自己破産や個人再生などの債務整理という選択肢も示してもらえるかもしれません。

いずれにせよ、闇金からお金を借りて解決することなどは絶対にあり得ませんので、どんなに困っていても「甘い言葉には乗せられない」これだけは徹底するようにしましょう。

タグ:職業別