お金借りたいけど審査に通らない場合の対処法とは

どうしてもお金を借りたい、それなのに審査に通らない人!そんな人も審査に通る可能性をアップさせる方法を紹介します。

この記事はこんな人におすすめ

今回ご紹介する記事は、こんな人におすすめの内容となっております。

- カードローンの審査に通ることができない人

- 審査通過率の高い借入先を探している人

- 審査に通るための対処法を知りたい人

中小消費者金融の審査を受けてみよう

過去に滞納や債務整理、自己破産をしたような方で、今日どうしてもお金が必要、今すぐお金が必要という場合、大手消費者金融業者では契約することが難しいです。

そんなときこそ、柔軟に対応できる中堅の消費者金融業者を利用しましょう。

インターネット上でも広告を出していますので、内容を見比べることは可能です。

筆者が調べた範囲の中で、他社借入件数が多いまたは滞納の情報が登録されているなどで大手の消費者金融業者では契約できなかった場合でも、借り入れができるところをご紹介します。

キャレント

![]()

| 保証会社 | 対象属性 | 対象年齢 | 金利 (年率) |

|---|---|---|---|

| 自社保証 | 法人 | なし | 7.8%~18.0% |

インターネットでキャレントと検索してみてください。

こちらの会社は、ネット専用でお金を貸してくれるところです。

インターネットで申し込みし、審査に通れば振込でキャッシング可能としています。

そのため、土日祝日だと振り込みができませんので、平日のみということになりますが、借入件数が4件ほどあっても契約できるという業者です。

ただし、この業者は法人のみに融資しており、個人事業主でも借りることはできません。

そのため、緊急な資金調達が必要な法人、日本政策金融公庫や銀行からは借りられない法人におすすめの業者です。

セントラル

| 保証会社 | 対象属性 | 対象年齢 | 金利 (年率) |

|---|---|---|---|

| 自社保証 | 学生、主婦、自営業OK | 満20歳~満65歳 | 4.8%~20.0% |

「株式会社セントラル」をインターネット検索してみてください。

こちらの業者は、中堅の業者にしては珍しく自動契約機があり、申し込みもインターネット以外でコンビニからでも申し込みができるようですね。

女性専用の受付もあり、女性の方も安心して申し込むことができそうです。

詳しい内容はフリーダイヤルで直接相談してみるといいですね。

ローン専用カードがあるため、銀行や大手消費者金融のようにATMから借り入れすることができます。

中堅というよりほとんど準大手の消費者金融会社ですね。

フタバ

![]()

| 保証会社 | 対象属性 | 対象年齢 | 金利 (年率) |

|---|---|---|---|

| 自社保証 | 学生、主婦、自営業OK | 満20歳~満70歳 | 14.959%~17.950%% |

フタバという会社も中堅の消費者金融業者で、特徴的なことは他社の借り入れが4件までならOKと謳っていることです。

融資限度額は10万円から50万円までと少なく、あまり多い金額を借りることはできませんが、創業年数も40年から50年と長く、東京に本社を置く信頼できる金融業者のひとつです。

インターネットで検索するときは「フタバキャッシング」で検索するといいでしょう。

フリーダイヤルではありませんがオペレーターもいますので色々相談してみましょう。

また、女性専用のレディースフタバもありますので、女性の方でも安心して利用できるでしょう。

フクホー

| 保証会社 | 対象属性 | 対象年齢 | 金利 (年率) |

|---|---|---|---|

| 自社保証 | 学生OK | 満20歳~満65歳 | 7.3%~20.0% |

フクホーは、大阪に本社を置く操業50年という老舗の業者です。

フクホーには、以下のような口コミが多く見られます。

- 自己破産しているのに審査通った

- 他では審査通らなかったけど、借りれた

- 申込ブラックでもOKだった

このように、債務整理経験者にも柔軟に対応してくれます。

店舗は大阪のみですが、全国どこからでもは申込が可能であり、来店不要で全国どこでも即日融資に対応しています。

当サイトの馬太郎も申込みました。(審査結果は否決でした)

必要書類が異常に多く、申し込みから融資まで少なくとも1週間は見たほうがいいでしょう。

残念ながら、保険証をお持ちでない方はフクホーに申し込むことはできません。

エイワ

| 保証会社 | 対象属性 | 対象年齢 | 金利 (年率) |

|---|---|---|---|

| 自社保証 | 学生,主婦,自営業OK | 満20歳~満79歳 | 17.9%~19.9% |

神奈川に本社を置くエイワも、人情味のある借入審査を行ってくれると評判です。

エイワには以下のような口コミが見られます。

- ブラックでも借りられる

- お金を借りる時に説教された

- 担当者が親身になって相談してくれた

- 即日融資を受けられた

対象属性も広く、年齢も79歳までなら借入可能です。

1000円から借りることができることからも対応の柔軟さが見受けられ、債務整理経験者に対しても現状をよく見て判断してくれます。

ただ、エイワは対面与信を基本とする業者であり、利用の際は一度エイワを訪問し、担当者と面談する必要があり、その際に説教をされることが多いです。

クセのあるエイワですが、信用情報だけではなく、本人の事情や人柄なども審査材料に加味されます。

この時代に面談での審査が必須ということ自体がとても珍しいのではないでしょうか?

そのため、事故歴のある人でもお金を借りることができたという実績も多数あり、審査は非常に通りやすい、と言えます。

当サイトの馬三郎が唯一通った消費者金融でもあります。

中央リテール

| 保証会社 | 対象属性 | 対象年齢 | 金利 (年率) |

|---|---|---|---|

| 自社保証 | 主婦OK | 満20歳~満60歳 | 10.95%~13.0% |

中央リテールは、おまとめローンを専門に取り扱っていることが最大の特徴です。

中央リテールは「他社借入が5社以上かつ200万円以上」という利用条件を設けています。

エイワと同じく店舗への来店が必須となっており、店舗は東京にしかありませんが、最短1日で融資を受けることができます。

なお、おまとめローンは総量規制の例外なので、消費者金融でありながら年収の3分の1を超えた借入も可能です。

銀行や大手の消費者金融の審査に通過することができなかった人でも、おまとめができたという実績もあります。

また、金利が低いという点も中央リテールのかなり大きなメリットです。

最高金利13%は銀行のおまとめローンよりも低金利でまとめられる場合があります。

複数の借金を抱えて返済に苦しんでいる人は、受難な審査で金利も下がる中央リテールでおまとめをしましょう。

ここで複数本のローンをまとめてしまえば、信用情報が向上して、他のローンの審査に通過できる可能性も出てきます。

ライフティ

| 保証会社 | 対象属性 | 対象年齢 | 金利 (年率) |

|---|---|---|---|

| 自社保証 | 学生,主婦,自営業OK | 満20歳以上 | 8.0%~20.0% |

ライフティはローンカードや無利息期間が利用可能など、大手消費者金融に引けを取らないサービスを展開しています。

とはいえ、大手の審査に通らない人にも貸付を行う審査の柔軟性は、他の中小消費者金融と同様です。

申し込みはインターネットから可能ですが、さすがに自動契約機は用意されていませんので、郵送での契約には2,3日が必要となります。

キャネット

| 保証会社 | 対象属性 | 対象年齢 | 金利 (年率) |

|---|---|---|---|

| 自社保証 | 学生,専業主婦,自営業OK | 満20歳以上 | 15.0%~20.0% |

キャネットでは、パートやアルバイトをしている主婦だけでなく、収入のない専業主婦でも借入を行うことができます。

もちろん、キャネットが法律を犯しているということではなく、配偶者貸付という制度を利用できるからです。

配偶者貸付とは、配偶者(専業主婦の方にとっては夫)の年収と自身の年収を合算し、その3分の1までなら借り入れが可能というものであり、総量規制の例外となる借り入れです。

配偶者貸付では、通常必要となる本人確認書類や収入証明書類の他に「夫の収入証明書」と「夫の同意書」の2点も必要となります。

事務量が多くなるため、大手消費者金融では専業主婦への融資は扱っていません。

キャネットであれば、専業主婦でも夫婦合わせて夫の年収の3分の1まで借入できるということになります。

ただし、夫の協力を得なければなりませんので、内緒で借りることはできないことに注意しましょう。

アルコシステム

| 保証会社 | 対象属性 | 対象年齢 | 金利 (年率) |

|---|---|---|---|

| 自社保証 | 学生、主婦、自営業OK | 満20歳以上 | 15.0%~20.0% |

アルコシステムは、振込キャッシング専門の業者です。

申し込みはインターネットでのみ受け付けており、最短でその日のうちに融資金を指定口座へ振り込んでくれます。

最大融資額は50万円と少額専門の業者ですが、柔軟な審査で信用情報に問題がある人でも借りられる可能性があります。

ただし、健康保険未加入の方は利用できず、借りるために用意する書類が多いことに注意しなくてはなりません。

エニーキャッシング

| 保証会社 | 対象属性 | 対象年齢 | 金利 (年率) |

|---|---|---|---|

| 自社保証 | 学生、主婦、自営業OK | 満20歳以上 | 15.0%~20.0% |

「エニーキャッシング」という名はなかなか聞いたことがないかもしれませんが、歴史もあり全国対応で申し込みを受け付けつけている中堅の消費者金融業者です。

借入金額が1万円から100万円までと、割と少ない部類に入ります。

そのため契約金額が10万円未満の場合は、利息制限法の上限である年20.0%が適用されるようですね。

必要となる書類は運転免許証以外にも、直近2ヶ月分の給料明細または源泉徴収票、契約書用の印鑑が必要になります。

インターネット申し込みもできるようですが場合によっては契約書を郵送またはFAXでやり取りすることもあるようですね。

ブラックになる原因と中小消費者金融をおすすめする理由

審査に通らない理由で最も深刻なのは、信用情報がブラック状態になっていることです。

過去に自己破産や個人再生などの債務整理、あるいは長期間にわたる支払いの延滞を行っている人は、新規の借り入れが非常に困難になります。

具体的に、以下のような人は大手の審査には通りません。

- 信用情報がブラック

- 多重債務者

- クレジットカードや他社借入の返済に遅れが多い

- 申し込みブラック

中小消費者金融は大手消費者金融よりも審査に通りやすく、自社保証による独自の審査を行っているのでブラックの人でも審査通過することが可能なのです。

中小消費者金融には名前を聞いたこともないような業者が多いとは思いますが、しっかりと届出を行った正規の業者であれば闇金とは違い、安心して利用することができます。

以下のような人は、中小の消費者金融への申込をおすすめします。

| 中小の消費者金融を選んだ方がよい人 | 具体的に言うと |

|---|---|

| ブラックの人 | 債務整理、代位弁済、強制解約の経験 |

| 多重債務者 | 4件以上の他社借入がある |

| クレジットヒストリーに問題がある | 他社借入、クレカ、携帯端末の支払いに遅れが多い |

| 申込ブラック | 半年間に3回以上ローンに申込をした |

| 延滞中 | 現在、他社借入やクレカの支払いを延滞している |

もちろん、これらの人が中小の消費者金融に申し込んだからといって、必ずしも審査に通ることができるわけではありません。

それでも、スコアリングで融資の合否を判断する大手消費者金融よりは、現状を重視した柔軟な審査をしてくれる中小消費者金融の法が借りられる可能性は高いです。

消費者金融カードローンの即日融資

お金に困っているときは、少しでも早く借りたいと考えているはずです。

しかし銀行カードローンでは審査システムの関係上、即日融資は不可能です。

即日融資を受けたいのであれば、融資までのスピードに大きく力を入れている大手消費者金融カードローンでしょう。

ネックは土日の電話による在籍確認?

審査では在籍確認は必須であり、その確認方法は電話や書類提出などと様々です。

「土日は会社に誰もいないから電話連絡は困る」と思う方もいるかもしれませんが、大手消費者金融は原則として電話による在籍確認を行わない方針を取っています。しかし、あくまでも”原則”なので電話連絡があると仮定し、以下に解説します。

土日に申し込んだ場合は、肝心の職場も休日で、だれも電話に出られず、在籍確認が出来ないことも十分あり得ます。

このような時でも、とくに大手消費者金融であれば即日融資に応じてくれる可能性があるのです。電話での在籍確認の代替として、健康保険証や給与明細書などの書類を提示すれば審査が完了できることもあります。

一方で、在籍確認が取れないまま、とりあえず利用限度額を少なめに設定し、契約・貸出するなどの融通が行われることもあります。

休日明けに在籍確認がとれれば、改めて利用限度額を増やし、より便利に利用してもらう、という方法です。

金融機関からの高額借り入れは難しい

銀行カードローンで、最初から高額な利用限度額で契約できるわけではありません。

一般的には、消費者金融と同じ「年収の10%程度」でしか契約できず、利用実績を積み重ねていってやっと高額な利用限度額で契約できるようになります。

そのため、金融機関のカードローンを利用しても、消費者金融と同じように最高で年収の1/3までしか借りられず、それに応じた金利しか適用されないということです。

プロミスで5万円だけすぐに借りるにはアプリローンがおすすめ

プロミスで5万円借りたいという人は、プロミスが提供している公式スマホアプリの「アプリローン」おすすめです。

申し込みから契約手続きまでをアプリで完結でき、書類のアップロードにも対応しています。

プロミスのアプリローンとセブン銀行ATMを連携させて、カードの発行なしで、セブン銀行ATMからキャッシングができるという機能もあり、スマホさえあればプロミスのあらゆる取引が可能となっています。

アプリローンであれば、カードの発行がないのでカードを家族に見つかってしまう心配がありません。

また、コンビニATMから24時間借入と返済が可能ですので、審査に通過できればかなり早くお金を借りることが可能です。

アコムで5万円だけ借りるには自動契約機がおすすめ

業界最大手アコムの自動契約機は20時くらいまでにアコムに申し込みを行えば、会社帰りなどの夜でも即日カード発行を受けることができます。

併設されているATMは24時間営業なので、発行されたローンカードで24時間手数料無料でキャッシングを行うことができるようにもなっています。

即日融資を希望するのであれば、アコムもおすすめです。

お金が借りられない人でも総量規制の例外・除外の対象なら借りれる!

お金を借りられない原因が総量規制なら、総量規制の除外規定や例外規定を利用するのも方法です。

幾つか紹介します。

不動産担保ローン

不動産を担保に入れる方法でお金を借りることは、実は総量規制の除外規定です。

車を担保に入れるなら、同様に総量規制の除外規定です。

緊急性がある融資

緊急性のある融資についても総量規制対象外となります。

緊急性についての定義は特に定められていませんが、医療関係の支払いが想定されているようです。

緊急性融資についての金額は、規定があり10万円未満、返済期間は3カ月となっています。

おまとめローンの借り入れ

消費者金融業が取り扱う「おまとめローン」も、総量規制の例外規定となっています。

おまとめローンが総量規制の例外規定となっているのは、複数の借入を一本化することで、返済をしやすくすし、多重債務者を救済するという目的のためです。

そのため、新規の借入ができるわけではありません。

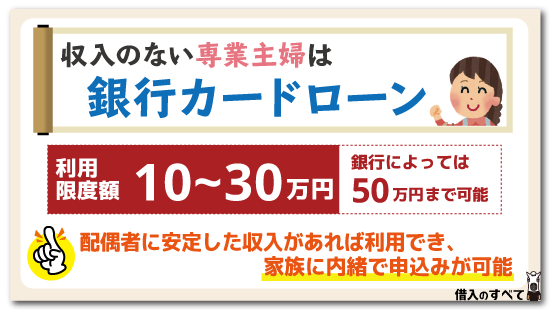

収入のない専業主婦は銀行カードローンを検討しよう

一部の業者(中小消費者金融)では総量規制の例外規定にあたる「配偶者貸付」を行っており、これを利用することで専業主婦でも借りられるようになります。

ただし、配偶者貸付には夫の協力が不可欠であり、内緒で借りることは不可能ですし、そもそも利用できる少なすぎます。

一方で、銀行などの金融機関は専業主婦では、配偶者に安定して継続した収入があれば契約することは可能としています。

※銀行によって契約不可としているところもあります。

とはいえ、利用者本人に収入がないことに変わりありませんので、限度額は10万円から30万円くらいのとなることが多いです。

銀行によっては利用限度額50万円というところ(例えば楽天銀行)もあります。

配偶者に収入があれば利用でき、夫の同意を得る必要もありませんので、家族に内緒で申し込むこともできますね。

大手消費者金融の審査に通らない場合の対処法

上記いずれの方法でも借入が難しいなら、以下の方法も選択肢に入ってきます。

リスクを伴いますので、十分に検討してください。

給料ファクタリングを検討する

「給料ファクタリング」というものをご存知の方は少ないと思います。

ファクタリングは主に、企業が売掛金などの債権を業者に買い取ってもらうことで資金調達する方法であり、給料ファクタリングの仕組みもこれを同じです。

つまり、ご自身の給料を業者に買い取ってもらうことで現金を手に出来る、いわば給料の前借りのようなものです。

給料ファクタリングの利用は簡単で、まずは業者に問い合わせをして本人確認書類や給与明細書を提出します。

すると、給料のおよそ80%~90%までを上限に業者から入金が行われ、給料が支給されたら業者に入金するだけです。

インターネットで検索すれば簡単に業者を探すことができますので、興味のある方は見てみましょう。

ただし、中には悪徳業者も存在しますので、利用の際は十分に注意しなければなりません。

保険会社の契約者貸し付け

今は、掛け捨てで保障を重視した生命保険が人気となっていますが、昔からある貯蓄性のある大手などの生命保険に加入しているも多いでしょう。

もしも、貯蓄性のある生命保険に加入している場合、そこからお金を借りられる可能性があります。

これは、生命保険者が契約者貸し付けというサービスを行っているからです。

契約者貸し付けというのは、解約返戻金を担保にし、その一定割合(一般的には80%~90%)までが借りられるというものです。

先ほど「貯蓄性のある生命保険」と言いましたが、この貯蓄性というのが解約返戻金のことであり、戻ってくるお金がある分だけ保険料の負担は多くなりますが、いざという時には契約者貸し付けによってお金を借りることもできるのです。

契約者貸し付けの特徴は、銀行や消費者金融などのように毎月返済していくのではなく、任意で返済していくことができることです。

また、貸付ですので利用すれば金利がかかるのですが、一般的には4%程度で低いところでは1%台というところもあります。

カードローンで借りることを考えると、金利が10%も違うことになり、それに加えて返済に縛られることもありません。

解約返戻金がある商品としては、終身保険や定期保険、個人年金、学資保険であり、大手生命保険会社のいわゆる定期付終身保険にも解約返戻金がありますので、これらの保険商品に加入していれば所定の手続きをするだけで審査を受けることなく契約者貸し付けが利用できます。

ただし、解約返戻金は生命保険に加入してすぐの時期には少ししかなく、十分な金額を借りることはできませんし、返済が必要ないからといって借りたままにしておくとせっかくの生命保険が失効してしまうこともあります。

契約者貸し付けを専用のカードからATMで利用できる生命保険会社もあり便利なサービスなのですが、デメリットについてもよく知ったうえで利用しなくてはなりません。

家族から借りる

家族から借りる場合も、銀行や消費者金融のように信用情報を見られるわけではありませんので、ある意味では無審査で借りられます。

しかし、普段からお金に対してだらしないところを見せていると貸してもらえないかもしれませんので、むしろ銀行や消費者金融よりも厳しい態度をとられてしまうこともあります。

それでも、頼み込めば貸してくれるかもしれませんし、家族間でも借用書を作成すれば成功する可能性もあります。

家族には頼むことができないという人でも、状況が状況であれば家族に頼んでみてはどうでしょうか。

10万円までの緊急性融資

総量規制の対象とならない例外規定の中には「緊急性がある貸付、10万円以下で3カ月以内に返済が可能であると見込まれる場合、総量規制を超えても契約できる」という規定があります。

しかし、貸金業法施行規則には、何が緊急性を要するのか具体的な例が示されてはいません。

およそ「医療関係費用」が該当するようで、同法第10条の21にはそれらのことが書いてありますね。

今すぐ現金がいるのに借りられないときの対処法

信用情報に問題があるなどの場合、いくら即日融資に対応しているところに申し込んでも、即日はおろか借りられるかさえも不透明です。

可能性の低い審査の結果を待つよりも、これから紹介する今すぐにお金を作る方法を考えてみてはどうでしょうか。

ブランド物を質屋に入れる

家の中にあるもので、例え必要なものでも、どうしても今すぐお金が必要なら、テレビや冷蔵庫・洗濯機・オーディオ・パソコン・家具など売れるものをみんな売ってしまうのはどうですか。

ただ、全部売ってしまうと生活ができない、っていうことにもなりますから、なくても差し支えないテレビやオーディオはなくても困りませんね。

最も良いのは、ブランド物のバッグや時計であり、物によっては質屋で高額買取してくれるかもしれません。

テレビやオーディオも生活においてそこまで重要視されるものではありませんが、やはり生活の一部として定着している物を手放すのは気が引けてしまいます。

その点、ブランドものであれば手放しても生活はできますし、何よりも質屋やリサイクルショップまで持っていくのに簡単です。

それでいて結構な値が付くこともありますので、まずはブランド物をお金に変えることをおすすめします。

ブックオフへ本を売る

本の買取で有名なブックオフを利用するのもなかなか便利ですよ。

小説本、コミック、CD、DVDなど買ったはいいけれど、一回読んだり見たりしただけでそのまま本棚にしまってある、なんていうことは多いですね。

本の買い取り価格は、せいぜい5円、10円という単位はなりますけれど、CDやDVDになれば100円から500円、レアな商品なら1,000円くらいの値段がつくかもしれません。

ドンとまとめて売ってしまえば、今すぐお金が必要っていう金額に充てることができますね。

ゲオにゲーム機器を売る

ゲーム機本体やゲームソフトだったら、ゲオに売るのはどうですか。

これもまとめ売りしなければまとまったお金にはなりませんが、売ってしまっても生活には困りませんよね。

今すぐお金が必要というなら、断捨離の意味も込めて処分してしまいましょう。

セカンドストリートに電化製品を売る

電化製品なら、セカンドストリート利用するのもいいですよ。

スタッフの対応が親切で、しっかり査定してくれます。

製造後10年以内の物であれば、多少なりともお金にはなると思います。

薄型テレビ、DVDレコーダー、パソコンをはじめとして、スニーカーや衣類などもブランド品で再販することが可能な状態ならお金に変えることができますね。

筆者もセカンドストリートで自転車を売ったことがありました。

自転車といってもソフトバンクと契約したときに、景品としてもらったあの「父さん自転車」です。

価格は確か9,800円。

新品箱入りで使っていませんでしたから、結構な金額になったことを覚えています。

お金を借りたいけど借りれない人にありがちな3つの理由

審査に通らないときに利用するべき業者を紹介してきましたが、そもそもなぜ皆さんは審査に通らないのでしょうか。

理由によっては、中小消費者金融に申込む必要はないかもしれません。

また、中小でも大手でも審査に絶対に通過することができないケースもありますので、続いては審査に通らない人に考えられる理由を解説します。

①他社借入が4件以上、年収の3分の1以上ある

申込者の他社借入状況は信用情報で調べることができますので、他社借入が多すぎる人は審査に通りにくくなります。

金額を気にする一方で、意借入件数を意識していない人は多いのではないでしょうか。

しかし、金額はもちろん、借入件数も審査には大きく影響するので、自分が何社から借り入れを行っているのか確認しておきましょう。

なお、借入件数と審査への影響は以下のようになっています。

| 借入件数 | 審査への影響 |

|---|---|

| 1件 | 全く問題なし |

| 2件 | 返済状況に問題なければ問題なし |

| 3件 | 要注意 |

| 4件 | 属性が良くない人は審査通過困難 |

| 5件 | 新規の借入はほぼ不可能 |

多重債務の人は追加で借入するべきではありませんが、おまとめによって借入件数を減らすことができれば、金額は変わらなくても審査に通るようになるかもしれません。

また、件数に関係なく、すでに年収の3分の1の借入を消費者金融から借りてしまっている人も審査に通過することはできません。

これは総量規制という法律上の決まりですので、大手とか中小とか会社の規模とは無関係に消費者金融から年収の3分の1を超える借入をすることは絶対に不可能です。

この場合には、中小の消費者金融へ申し込みをして見たところで意味はありませんので、年収を増やすか他社借入を減らしてから申し込みを行いましょう。

②金融事故でCICなどの信用情報機関にキズがある

先に説明しました通り、ブラックになった人は基本的に大手金融機関の審査に通らなくなります。

債務者のブラックの情報(金融事故情報)というのは個人信用情報機関で管理されており、記録される機関によっても異なりますが、5年間は経過しなければ消えません。

この場合はブラック状態が解消されるまで待つか、中小消費者金融に申込みましょう。

ブラックに該当する情報としては以下のようなものがあります。

- 自己破産

- 個人再生

- 任意整理

- 61日または3ヶ月以上の長期延滞

- 保証会社による代位弁済

- クレカや携帯電話契約などの強制解約

これらの情報は5年から10年は信用情報に記録され続けますので、信用情報にこれらの情報が記録されている人は、銀行や大手消費者金融の審査にはまず通過できません。

また、ブラック情報と同様に、クレジットカードや携帯電話の機種代金の返済歴も信用情報では管理されており、金融機関は直近2年間の返済情報が確認できます。

ブラックとまではいかない人でも、直近2年間に返済の遅れがあれば審査には当然影響するので、これが原因で審査に通らないのかもしれません。

ただ、これはブラック程深刻なものではありませんので、1回くらいであれば審査に通ることは十分あります。

気になる人は一度自分の信用情報を確認して、返済遅れから出来るだけ時間が経ってから申込むようにしましょう。

③片っ端から申し込み断られる申込ブラックもダメ

「どこか1社だけでも審査に通ればいい」と考えて、手当たり次第に申込している人はいませんか。

信用情報には他社への申込履歴も記録されており、これがあまりにも多い人を「申込ブラック」と呼んで審査に不利になってしまいます。

お金を貸して欲しいと言ってきた友人が他の人からも借りようとしていたらどう感じるかと考えれば、申込ブラックが審査に不利になることが分かると思います。

申し込み情報はCICとJICCという消費者金融が審査の際に調べる信用情報機関には6ヶ月間保存され、その後は消滅しますので、申込ブラックが原因の人は一旦申込をやめ、6ヶ月後に再度1社ずつ申し込んでください。

どこからも借りれない人が審査でNGになる4つの項目

どこからもお金を借りることができない人は、信用情報以外にも、自分を取り巻く属性情報や申込時の不注意によって審査に落ちてしまうことこもあります。

こちらは、ブラックを原因とする審査落ちと比較して、注意や改善をしようと思えばすぐに解決できる問題です。

自分が以下の4つのいずれかに該当していないかどうか、しっかりとチェックしましょう。

①勤続年数が短すぎて収入が不安定と判断され審査NG

金融機関が審査で気にするのは、申込者がちゃんと返済できるのかどうかです。

仕事を辞めた人は収入がゼロになり、返済能力も失います。

勤続年数が短い人と勤続年数が長い人では、勤続年数が長い人の方が突然仕事を辞める可能性は低いので、リスクを小さくするためにも勤続年数が短い人よりも長い人の方に安心して融資を行うことができます。

そのため、勤続年数が短すぎることも審査に通らない一つの理由です。

もし入社間もない人は、一般的に半年は働いてから申込むと良いと言われています。

金融機関の申込条件には、ほぼ間違いなく「安定した収入があること」と記載されています。

自営業やアルバイト・パートの人は正社員と比べて収入の安定性が劣るため、審査には不利になります。

正社員として30万円→30万円→30万円の給料を得ている人の方が、50万円→10万円→80万円という所得のある自営業よりも審査は通りやすいのです。

つまり、収入は金額の大きさよりも安定していることの方が重視されるということです。

カードローンは借入と返済を繰り返し、ずっと使っていくことを前提としたローンですので、当然と言えば当然ですね。

収入の安定性を示すためには、勤続年数や営業年数を伸ばすことが重要です。

最低でも1年の勤続年数が必要になりますし、3年以上あれば勤続年数の短さが原因となって審査落ちすることは滅多にないでしょう。

なお、無職の人にはそもそも「収入」がありませんので審査には通りません。

②限度額の希望額が必要以上だと審査に通らないか、減額される

ご存知の通り、消費者金融では総量規制の影響で年収の3分の1までしかか借入ができません。

また、銀行カードローンも現在は自主規制によって消費者金融と同じく年収の3分の1までを基準に貸付を行っています。

年収の3分の1を超えて希望しても借り入れできないのはもちろん、借入可能な金額に引き下げて契約してもらえるのであればよいのですが、返済管理能力を疑われて審査に通りにくくなります。

初回契約時には高額を希望しても少額しか借り入れできないことがほとんどなので、希望額はできるだけ少なくしておきましう。

最初の借入額が少なくても、返済実績を積めば増額ができるようになります。

あまりにも高額の申し込みを最初から行うと「金使いが荒い人」などと判断されてしまうこともありますし、最初から総量規制ギリギリの金額を借りることができることなど滅多にありません。

素早く審査に通過するためにも、必要最小限の申し込みをするうようにしたいですね。

③今までローンを使用した事がないスーパーホワイトも実は危険?

スーパーホワイトとは、過去にローンやクレジットカードの利用経験が全くない状態のことです。

人によっては、スーパーホワイトが原因で審査に通らないことがあります。

自己破産や個人再生等の債務整理を行った人は、ブラック情報が消滅した段階では過去の信用情報が全くない状態になります。

信用情報を見ただけではスーパーホワイトで情報がないだけなのか、債務整理経験者なのかわからず、また、返済能力を判断することもできないのです。

いずれにせよ、事故や問題がないが、返済実績も何もないという状態ですので、その人が海のものか山のものかということを分からないのがスーパーホワイトです。

スーパーホワイトで審査落ちしないためには、いくらでもよいのでクレジットカードを自分名義で作り、そのカードを毎月100円でもよいので利用して、遅れなく返済していくことが大切です。

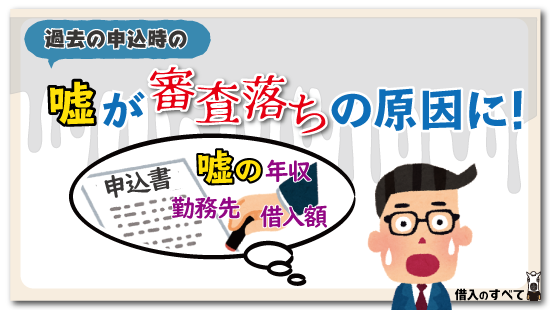

④他社借入や勤務先など、申し込み内容で嘘をつくのは論外です

審査を有利にするために、年収や勤務先、他社からの借り入れ状況など、審査において重要な情報を偽って申告する人がいます。

しかし、年収は収入証明書の提出をしなければなりませんし、勤務先には在籍しているかどうかの確認があります。

また、他社からの借り入れ状況は信用情報で確認することができます。

審査にあまり影響しないような細かい部分なら別ですが、審査において重要な要素は金融機関側もちゃんと確認しますので、嘘をついても無駄です。

それどころか印象が悪くなり、それが原因で審査不合格としているのかもしれません。

申し込みは正直に行いましょう。

また、本人は正直に申し込みをしたつもりでも、申し込み内容に間違いがあり、その間違いを審査担当者が「虚偽申込」と判断して審査に落ちてしまうこともあります。

このようなことがないように、申込時には手元に本人確認書類や収入証明書を用意して間違いがないように申し込みをすることも心がけてください。

申込の嘘は金融機関のデータに一生残る!?

借入申込書に嘘を書いてしまうと審査に落ちることは間違いないとしても、貸金業者にとっては要注意人物としてリストアップする可能性があります。

お金を借りるために仕方なく嘘をついたとしても、業者としては嘘を書かれてしまった事実には違いがありません。

その後仕事先が見つかり、収入を得ることができるようになって、銀行カードローンに申し込んだら保証会社が過去に嘘を書いてしまった業者だった、という笑えない話もあります。

銀行カードローン審査の大部分は、保証会社が行うのが通常です。

そして、保証会社には消費者金融業者やクレジットカード会社がやっていることが多いです。

またはその関連会社ですね。

換金目的の商品購入でカードの強制解約、どうしてもお金借りたいということで借入申込書に嘘を書いてしまった業者が保証会社を担当していると、過去の情報で審査落ちとなる原因となってしまいます。

信用情報はブラックではなくても、保証会社や消費者金融や銀行の社内で過去のトラブルや嘘をついた情報が残っていると、この社内情報が原因で審査に通過することができない場合があります。

このような人を社内ブラックと言いますが、社内ブラックの人は、過去にトラブルを起こした銀行・消費者金融・保証会社などとは無関係の業者で再申込をするようにしてください。

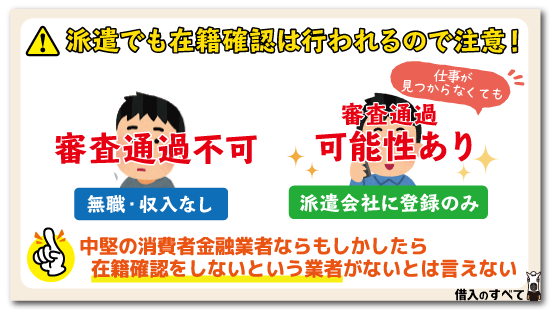

無職の人は派遣会社に登録するだけで借りられるの?

本当に無職で収入が一切無いなら、そのままでは審査通過は不可能です。

まずは派遣会社に登録してみて、そこで就職口が見つかればそれに越したことはありません。

仕事が見つからなくても派遣会社に登録しているというだけで審査に通過の可能性が出てきます。

というのも、派遣社員の在籍確認は派遣元、つまりは登録をした派遣会社に行われるのが基本だからです。

派遣会社には登録しているわけですから、勤務先に在籍していることになります。

派遣社員の場合、多くが在籍確認で頭を悩ませるのですが、これを逆手にとって借りられるようにもできることはできます。

派遣でも派遣先に在籍確認の電話が入るとアウト!

派遣社員の場合、在籍確認は登録している派遣元の会社に行われるのが基本なのですが、業者によっては派遣先に在籍確認するところもあります。

というのも、登録制の派遣会社の場合、登録している人すべてを把握していない可能性があり、本当に派遣先で仕事をして収入を得ている人も在籍確認されないこともあります。

このことは業者もわかっていますので、申し込みでは派遣元と派遣先の2つを申告してもらい、その情報から両方に確認する業者もあれば、派遣先にだけ確認する業者もあります。

もしも派遣会社に登録をしただけで、実際には仕事をしていなければ在籍確認が取れずに審査落ちしてしまいます。

そんなときは中堅の消費者金融業者なら、もしかしたら手を抜いて在籍確認をしないという業者がないとは言えませんよ。

しかしこれは貸金業法から言うと限りなくグレーに近いことですから、業者名をここで出すわけにはいきません。

ツイッターや掲示板などで探してみてください。

ひとつ言えるのは、規模が小さい業者であるほど在籍確認をしないということです。

在籍確認は面倒な作業ですから、業者としても日本人の特性である性善説を良い方に捉え、一部省略となるのです。

そもそも、派遣会社に登録しているだけで、仕事をしていないのであれば給料は発生しないので、その人は所得は0円です。

申込書に「所得0円」と申告した段階で審査にはまず通過できませんし、仮に虚偽の申し込みがあったとしても、虚偽申し込みと判断された場合には、その時点で審査落ちになります。

いずれにしても、派遣会社に登録しているだけという人の審査通過は難しいと考えた方がよいでしょう。

個人間融資は審査無しだがトラブルも

ツイッターや掲示板などを覗いてみると、「お金を貸しますよ」という書き込みを見つけることができます。

個人であれば信用情報には加盟していませんので、ブラックかどうかを調べることはできませんし、貸金業者以上に柔軟に判断してくれるでしょう。

しかし、このような業者は限りなく闇金に近いと考えた方がよいでしょう。

闇金はどこからもお金を借りることができない人に、法外な高金利で融資を行い、利息だけを延々と払い続けさせることを目的としています。

このような人を闇金が個人融資掲示板で探している可能性が高いのです。

闇金に引っかからないためにも、個人融資掲示板は利用しない方が得策です。

もしも個人間融資掲示板を利用する際は、返済方法はどのようにするのかと言った具体的な条件を提示して、しっかりと契約を結びましょう。

車を担保に出す、他にも担保となるようなものを持っているならその商品を相手に渡しておくなど、いくつかお金を貸す方法はあるようですが、基本的に個人融資掲示板を利用することはおすすめできません。

何があっても自己責任でお金を借りるようにしてください。

2018年から銀行カードローンは即日融資が受けられない

2017年頭くらいまでは銀行カードローンは即日融資に対応しているところが多かったのですが、2018年から即日融資は不可能になりました。

2018年から銀行カードローンの融資実行前には、警察庁の反社会的勢力データベースへの照会が義務付けられ、この確認には最短でも1営業日が必要になります。

このため、銀行カードローンの融資にはいくら早くても1営業日が必要になるのです。

審査も以前より慎重に時間をかけて行うようになったので、申し込みから融資までには1週間から10日程度の時間が必要になると考えておきましょう。

まとめ

お金を借りたいけど借りることができない場合には、まずは自分の審査落ちの原因が何か考えましょう。

大手消費者金融の審査には通過することができない場合でも、中小の消費者金融であれば審査に通過することができる可能性は十分にありますので、大手で審査に通過できない原因を抱えている人は、中小の消費者金融へ申し込みをしてみるとよいでしょう。

どこからもお金を借りることができないからと言って、クレジットカードの現金化や闇金からお金を借りることだけは絶対に避けてください。

また、個人融資掲示板も危険です。

お金を借りることができないのには必ず原因がありますので、まずはその原因を解決することを考えてください。

タグ:お金の知識