信用情報のブラックリストを回復する方法

ブラックリストに入った人は、借入やクレジットカードの利用が難しくなります。

それでもどうにか利用したい人はブラックリストを回復させなければなりません。

そんな皆さんのために、このページでは信用情報のブラックから回復する方法を解説します。

また、ブラックのままで借入する方法も紹介しています。

このページを読めば、現在ブラックリストに入っている人でも借入ができるようになるかもしれません。

信用情報のブラックリストとは

「ブラック状態」や「ブラックリスト」という表現が良く出てきますが、これは正式な言葉ではありません。

まずはブラックとはどういう状態なのかを紹介します。

「そんなことは分かってるよ」という人はこの見出しは飛ばし、次の「ブラックから回復する方法」までジャンプしてください。

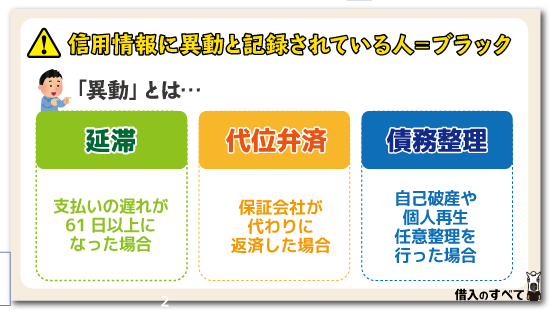

正確には「異動」や「金融事故」と言い、信用情報に異動と記録されている人のことをブラック状態と言っているのです。

異動が記録されるのは主に以下の3パターンです。

- 延滞:支払いの遅れが61日以上になった場合

- 代位弁済:保証会社が代わりに返済した場合

- 債務整理:自己破産や個人再生などを行った場合

ブラックリスト扱いされていても、100%どこの金融機関からも借入ができないという訳ではありません。

しかし銀行や大手の業者ではクレジットカードやローンの利用は難しくなります。

延滞

カードローンやクレジットカードは毎月返済を行わなければなりませんが、支払いが遅れることを延滞と言います。

「返済が遅れればブラックリスト」という話を耳にしたことがあるのではないでしょうか。

しかし、1度の延滞で即ブラックリスト入りすることはなく、本来の返済日から61日以上支払いが遅れたタイミングで信用情報に異動が記録されます。

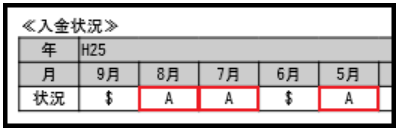

また、1日や2日の延滞では異動とはなりませんが、毎月の入金状況に支払いの遅れが2年間記録され、審査に悪影響がありますので気を付けてください。

入金が遅れると「A」と記録されます。

代位弁済

代位弁済とは、利用者に代わって、カードローン申込時に設定された保証会社が支払いをすることです。

「代位弁済」は保証会社が変わりに、一括で返済を行うことです。

カード会社の審査で保証会社が入っているところは、延滞になれば自動的に保証会社がカード会社へ一括返済を行います。

一括返済をすることで、カード会社では完済扱いとなりますが、その後は立て替えた保証会社に支払いをすることになります。

カードローン会社からの支払いの督促を受けているにもかかわらず、返済を行わずにいると代位弁済が行われます。

もちろん、それで支払いの必要がなくなるという訳ではなく、返済しなければならない相手が今度は保証会社に変わるというだけです。

債務整理

債務整理には幾つかの方法があります。

- 自己破産

- 個人再生

- 任意整理

この3点のどれかの条件を満たしてしまった人は信用情報の返済状況の欄に「異動」と記録され、ブラック状態となります。

自己破産という言葉は耳にする機会も多いので、知っている人もいるのではないでしょうか。

それぞれ内容が異なりますが、簡単に言えば、借入金の一部または全額を免除してもらう手続きのことです。

通常通りの返済が行えず、債務整理を行った場合は「異動」が信用情報に記録されます。

過払い金請求でもブラックリスト入り

当てはまる人は多くないと思いますが、過払い金請求をしたときもブラックリストに登録される場合があります。

過払い金請求は弁護士や司法書士を通じて行うことが多く、過払い金があるかどうか調べるために法律の専門家が金融機関に受任通知を郵送します。

金融機関は受任通知を受け取った時点で、一時的な措置として弁護士介入があったことを信用情報に登録します。

過払い金請求によって借金が全額返済になった場合は、通常の借金完済と同じ扱いを受け、金融事故にはなりません。

ただし過払い金請求をしても借金が全額返済にならなかった場合は、任意整理と同じ扱いを受け金融事故情報が信用情報に載ることになります。

携帯電話料金の支払い遅れに注意

最近携帯電話料金の支払い滞納によってブラックリストに入る若者が急増していると言います。

携帯端末機器代を携帯電話料金で分割払いしているのは、少額のショッピングローンと契約内容が変わらないのです。

ショッピングローンの返済を滞納すれば、ブラックリスト入りするのと同じように、携帯電話料金の支払い滞納も十分注意しなければなりません。

参考までにご紹介すると、大手通信キャリアでブラックリストに入る期間は、ドコモが90日支払い延滞、auとソフトバンクが180日支払い延滞です。

ブラックリストに入ると、回復するまで携帯の分割購入はできなくなります。

携帯、スマホが残高不足で引き落としができずに支払い遅れになった場合

ブラックから回復する方法

ブラックリストに入った信用情報を回復させるには、基本的に「とにかく待つ」という方法しかありません。

もしも延滞が原因で異動になっている人は、とりあえず返済を行いましょう。

延滞が続いている状態のままでは、いつまで経っても異動が消えることはありません。

延滞が発生していなければ、定められた年数が経過すれば消えますので、信用情報を回復させる唯一の方法は「待つ」ことです。

信用情報機関に電話しても弁護士さんに依頼してもどうしようもなく、とにかく待つ以外に方法はないのです。

回復までの期間は次の見出しで紹介します。⇒ブラックリストから回復するまでの期間

信用情報に誤りがあれば訂正や削除を申請する

もしも信用情報に誤りがあれば、訂正や削除を申請できます。

まずはCICやJICC等、誤った情報が記載されている信用情報にその旨を連絡しましょう。

連絡を受けた開示元は、その情報を登録した会社に事実確認を行い、誤った情報が登録されていたときは訂正してもらえます。

ただし調査を行えるのは、開示受付から2か月以内です。

例えば1年前に開示請求したものに関しては調査を行いませんので、開示請求を行ったら速やかに確認するようにしましょう。

ブラックリストから回復するまでの期間

ブラックリストを解決する方法は待つことだけですが、具体的にどれくらい待てばいいのかを表にまとめました。

| 信用情報機関 | 延滞 | 代位弁済 | 自己破産 | 個人再生 | 任意整理 |

|---|---|---|---|---|---|

| CIC | 5年 | 記録なし | |||

| JICC | 1年 | 5年 | |||

| KSC | 5年 | 10年 | 記録なし | ||

※延滞は解消日、代位弁済は履行日、債務整理は認定日からの期間

このように、信用情報機関によって、また異動になった理由によっても信用情報が回復するまでの年数は異なります。

- CIC:消費者金融や信販会社(クレカ)が中心

- JICC:消費者金融やネット銀行が中心

- KSC:ほとんどの銀行が加盟

こんなに何年も待てないという人のために、回復まで待てないときの対処法を後ほど紹介します。(タップすればジャンプできます。)

シー・アイ・シー(CIC)

CICでは申込み記録や照会記録以外の情報は全て保存期間が5年間です。

どんな理由でブラック状態になったとしても、5年待てばCICに記録されている信用情報は回復します。

また、債務整理の中でも自己破産は記録されますが、個人再生や任意整理を行っても異動は記録されません。

ただし、個人再生や任意整理を行うまでには支払いの延滞が発生していることが多く、その場合は5年間待たなければなりません。

日本信用情報機構(JICC)

JICCでは延滞が原因の異動は1年間待てば消えますので、他の2機関よりも取扱いは軽くなっています。

しかし、任意整理では5年間は異動の記録が残りますので注意してください。

全国銀行個人信用情報センター(KSC)

KSCは異動に対する扱いが最も厳しいです。

JICCでは1年待てば消える延滞による異動情報も、KSCでは5年間待たなければなりません。

さらに、自己破産や個人再生を行った場合は、なんと10年待たなければ消えることがないのです。

ですから、KSCの信用情報を照会する期間は、当分利用できなくなります。

一度ブラック状態になってしまうと信用情報の回復までに最短でも1年、長い場合は10年間も待たなければなりません。

ブラック状態が本当に解消されたかどうか、確認したい人はこちらの方法で行ってください。

◆信用情報を確認する方法は開示請求

信用情報機関同士は情報共有をしている

このように、信用情報機関によって情報が消えるまでの期間は違います。

しかしブラックリストとして掲載されるような重要な情報は、3つの機関で情報を共有しています。

例えば、個人再生はCICには登録されていませんが、JICCと情報を共有しているため、CICを確認するだけで分かってしまうのです。

そのため「消費者金融での滞納なんだから、銀行に申込みをしてもバレないだろう」と、申込みをしても審査には通りません。

重要な事項は必ず情報共有していますから、1社でも何かしらのトラブルを起こせば、今後はどこの金融機関でも審査に通りにくくなります。

ブラックから回復しても元通りになるのはまだまだ先

長い間待ってやっとのことで異動情報が消えたとしても、それは飽くまでブラック状態を解消したというだけで、信用情報が元通りになったとは言えません。

残念ながら、すぐに昔のようにローンや、クレジットカードが利用できるという訳ではないのです。

同じ金融機関は利用できない

期間が経過すれば信用情報機関に登録された内容は消えますが、自己破産や個人再生などを行ったときに利用していた金融機関は事故情報を独自に管理しています。

一度そういった金融事故を起こした人にまた融資を行おうとは思いませんので、信用情報から異動が消えても同じ金融機関を利用することは難しいのです。

他の金融機関にも警戒される

「じゃあ前に利用していた所とは別の金融機関を利用しよう」と考えるでしょう。

ブラック状態ではないのだから利用できそうな気がしますが、それも簡単なことではありません。

なぜなら、確かに異動の情報はなくなりますが、その間に過去の金融履歴も消えてしまっているからです。

そのため、異動が記録されていなくても金融事故を疑われる恐れがあり、そうでなくても金融履歴がないために審査が慎重に行われるのです。

※ちなみに、本当に一切金融履歴がない人も同様の理由で審査に通りにくくなります。

返済を遅れずにコツコツと

ブラック状態を解消しても審査に通らなかったという人は、取りあえず携帯電話の割賦販売や消費者金融のカードローンなどの審査に通りやすいと言われる商品を利用しましょう。

毎月しっかりと遅れずに返済履歴を積み上げていけば、少しずつですが信用情報を回復していけます。

回復まで待てないときの対処法

ブラックリストから回復するには待つしかありませんが、何年も待てない人はこれらの方法で対処しましょう。

- 中小消費者金融

- 公的貸付

- デビットカード

- 有担保融資

中小消費者金融

中小消費者金融は大手よりも審査基準を低く設定し、利用者の獲得を目指しています。

そのため、大手とは違い、ブラックリストに入っているというだけで即審査落ちにはなりません。

債務整理から期間が空いて、現在は問題なく返済できるという状態なら審査通過の可能性はあります。

もちろん中小消費者金融でも、ブラックリストに入っている人は警戒しますので簡単に審査に通るわけではありません。

公的貸付

社会福祉協議会のような公的な機関は、収入が少ないといった、民間企業からは融資が受けにくい人を対象に貸付をしています。

もちろん返済の見込みがない人の利用は難しいですが、ブラックでも返済能力はあるという人は申し込んでみましょう。

社会福祉協議会では、生活費や教育費など、用途別に様々な制度が用意されています。

他にも公的な融資を受ける方法は数多くありますので、こちらのページをご覧ください。

デビットカード

クレジットカードが作れずに困っているならデビットカードで代用しましょう。

デビットカードは使ったその場で口座から引き落としされるので、支払いができなくなることがありません。

そのため、審査が行われず、ブラックの人でも持つことが可能です。

ただし、クレジットカードは使えるけどデビットカードを使えないという場面もわずかにありますので、注意してください。

有担保融資

有担保の融資なら、利用者の信用ではなく担保の価値で審査を行ってもらえます。

例えば、預金担保は、返済ができない場合は預金を解約することで回収できるので、ブラックの人でも融資を受けることが可能です。

他にも、生命保険や、質屋ならブランド品など、担保にできるものは数多く存在します。

信用情報を確認する方法は開示請求

そもそも自分が本当にブラック状態になっているのか分からないなら、自分で信用情報を確認しましょう。

信用情報にどのような内容が、記載されているのかを確認する方法があります。

現在、信用情報機関はCIC,JICC,KSCの3か所で管理をしているのですが、それぞれ確認方法が違いますので、詳しく見てみましょう。

シー・アイ・シー(CIC)

自身の情報を確認することを、「開示請求」と言います。

CICでの開示請求方法は、パソコン・スマートフォン・郵送・窓口の4つの方法から選ぶことが可能です。

スマートフォンで開示請求を行った場合の流れは、CICのホームページに入り「お手続きの確認事項」を確認します。

その後、クレジット契約で登録した電話番号から、0570-021-717へ電話します。

すると受付番号を案内されるので、受け取った受付番号を入力すれば開示報告書が表示されます。

利用手数料(1,000円)が発生しますので、引き落とし用のクレジットカードを準備し手続きを行いましょう。

日本信用情報機構(JICC)

JICCでの情報開示方法は、スマートフォン、郵送、窓口の3つの方法から選べます。

スマートフォンで開示請求を行った場合の流れを見てみましょう。

まずはアプリをインストールします(QRコードはJICCのホームページに記載されているので事前に確認しておくと安心です)。

専用アプリをダウンロードしたら、メールアドレスを送信すると、JICCからパスワードが記載されているメールが返信されますので1時間以内にパスワードの入力を行ってください。

あとは指示にしたがい、本人確認書類を撮影し送信、開示手数料(1,000円)の支払い方法を選択すれば完了です。

後日自宅に開示された情報が届きます。

全国銀行個人信用情報センター(KSC)

KSCでの情報開示方法は、郵送のみです。

開示請求書をKSCホームページからダウンロードしたあとプリントアウトし、必要事項を記入します。

開示請求書と手数料(1,000円)分の定額小為替証書、本人確認書類(2種類)を同封し、「〒100-0005 東京都千代田区丸の内2-5-1一般社団法人全国銀行協会 全国銀行個人信用情報センター」宛てに郵送すれば完了です。

後日、開示内容が自宅に郵送されます。

ブラック情報消しますの広告はウソ

インターネットで「ブラック情報を消します」とか、「ブラック情報を消す方法を教えます」と広告を出しているサイトがあります。

それらは全て詐欺業者と考えましょう。

「ブラック情報を消す代わりに手数料を支払ってください」などと現金を振り込ませようとしてきます。

すでに説明した通り、ブラック情報を自分の意思で消すことはできませんので、絶対引っかからないようにしましょう。

まとめ

債務整理や長期延滞を行うとブラックリストに入れられます。

ブラックストに入ってしまった場合、情報に誤りがあれば修正してもらうことは可能ですが、そうでなければ回復するには待つしか方法はありません。

とはいえ、ブラック方法が消えただけで元通りに金融商品を利用することはできません。

ブラックから回復した後にコツコツと失った信用を取り戻していかなければならないのです。

もしも何年も待てないなら中小消費者金融での借入や公的融資、デビットカード、有担保貸付等を活用しましょう。

ブラック情報を消せるという業者が現れても、危険ですので利用しないようにしましょう。

タグ:お金の知識